沪深300股指期货、现货及恒生指数关联性研究*

2017-03-27曾黎,李春

曾 黎, 李 春

(红河学院 数学学院,云南 蒙自 661199)

沪深300股指期货、现货及恒生指数关联性研究*

曾 黎, 李 春

(红河学院 数学学院,云南 蒙自 661199)

选取2010年4月至2016年2月沪深300股指期货、现货价格和恒生指数共1 421组数据,运用格兰杰因果检验、VECM等方法分析了它们之间的相互影响。结果表明:沪深300股指期货对恒生指数的增长有较大的负面影响,沪深300指数的增长对恒生指数起到了正面引导的作用;沪深300股指期货、现货价格对恒生指数的脉冲响应均为正值,分别在第2期、第1期达到峰值;方差分解发现第2期以后沪深300指数的贡献度为65%左右,恒生指数贡献度为30%左右。

平稳性检验; Granger因果检验;VECM;方差分解

恒生指数 HSI,是香港股市价格的重要指标,代表了香港交易所所有上市公司的70%左右的市值。沪深300指数样本覆盖了沪深市场6成左右的市值,具有良好的市场代表性。沪深300股指期货是以沪深300指数作为标的物的期货品种,在2010年4月由中国金融期货交易所推出,股指期货与股票现货关联性已明显增强。

股指期货市场与股票指数之间的关联性问题是学术界和投资者所共同关心的话题,国内外学者对该问题进行了大量深入的研究。 G. G. Booth, R. W. So and Y. Tse (1999) 运用协整技术对德国DAX指数现货、期货与期权的价格发现功能进行研究发现期货具备了价格发现功能[1]。Kim,Szakmary and Schwarz(1999)运用VAR模型对S& P500,MMI及NYSE综合指数3个市场的期货与现货关系进行了检验,研究发现期货市场以S& P500领先,而现货市场则是以MMI指数为指导[2]。肖毅敏,刘娜 (2011)说明了上证综合指数的变化与沪深300股指指数的变化高度关联并具有引导作用[3]。曾黎,李春(2013)通过对比沪深300股指期货、现货,发现股指期货价格的变动在1期后对现货价格产生影响,而股指现货的价格的变动在2期后对期货价格产生影响,双向价格引导关系较弱,主要还是期货价格起到主要的引导作用[4]。林祥友(2015)采用非参数检验方法研究我国证券市场星期五效应、股指期货到期日效应,研究发现我国证券市场存在显著的收益率效应,从到期日效应角度看,我国证券市场存在显著的流动性效应,从双重日历效应角度看,我国证券市场存在着显著的波动性效应[5]。

1 实证分析

1.1 数据来源与统计特征

数据选自2010-04-16—2016-02-10时间段的每日收盘价,共1 421组数据,其中沪深300股指期货合约价格来源于中国金融期货交易所,沪深300股指指数和香港恒生指数(HSI)来源于凤凰网。沪深300股指期货是根据这段时间里出现的从IF1005到IF1209的交易品种,按交易出现的先后顺序,以当日收盘价作为数据,相同时间出现不同品种时以较早交易品种的日收盘价为最终数据得到了沪深300股指期货的连续交易数据。表1是数据样本的基本统计特征。

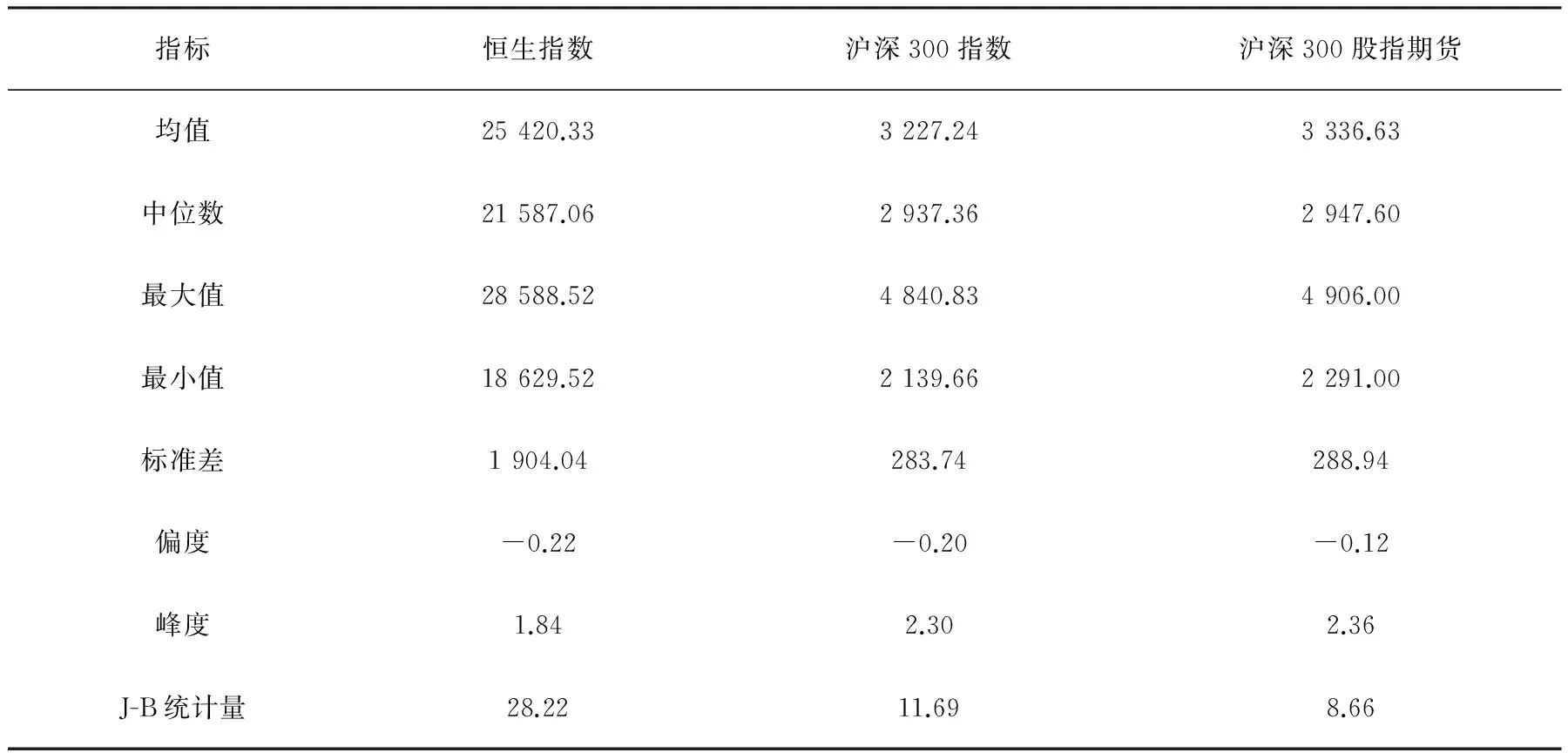

表1 变量的描述性统计

从表1可以看出,偏度不为0,峰度大于1,J-B统计量拒绝了正态分布的原假设,说明这3种指数分布显著偏离正态分布,和大部分金融实证研究的结果一致。根据3组数据同时取对数不改变原序列的关系的性质,对3组数据分别取自然对数,以LnHSI,LnHUS,LnQIH分别代表香港恒生指数,沪深300指数,沪深300股指期货的对数序列。

在对时间性很强的样本进行分析的时候,首先必须确认分析的对象必须是平稳的序列,所以首先对数据进行ADF单位根检验来判断其是否平稳,见表2。

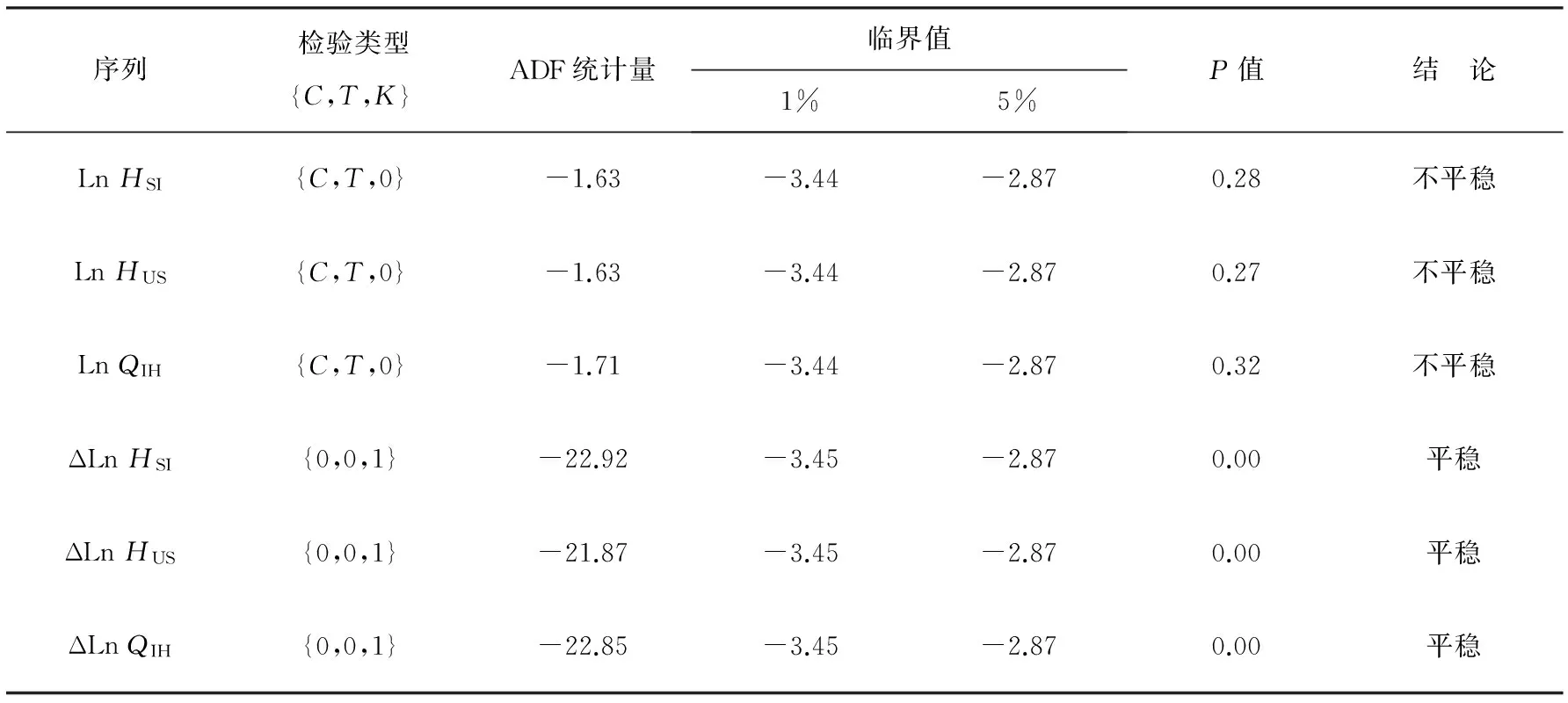

表2 平稳性检验

由表2的结果可知,LnHIS, LnHUS, LnQIH的ADF值均大于相对应1%,5%,10%各个显著性水平下的临界值,各序列都存在单位根,所以LnHSI,LnHUS及LnQIH这3个时间序列都是非平稳序列。而这3组数据的一阶差分ΔLnHSI,ΔLnHUS及ΔLnQIH的ADF值均小于相对应的1%,5%,10%的各个显著性水平下的临界值,故这3个时间系列的一阶差分是平稳的时间序列,且这3个序列在1%的显著性水平上都可以拒绝单位根的假设,接受平稳的假设。

1.2 格兰杰因果关系检验

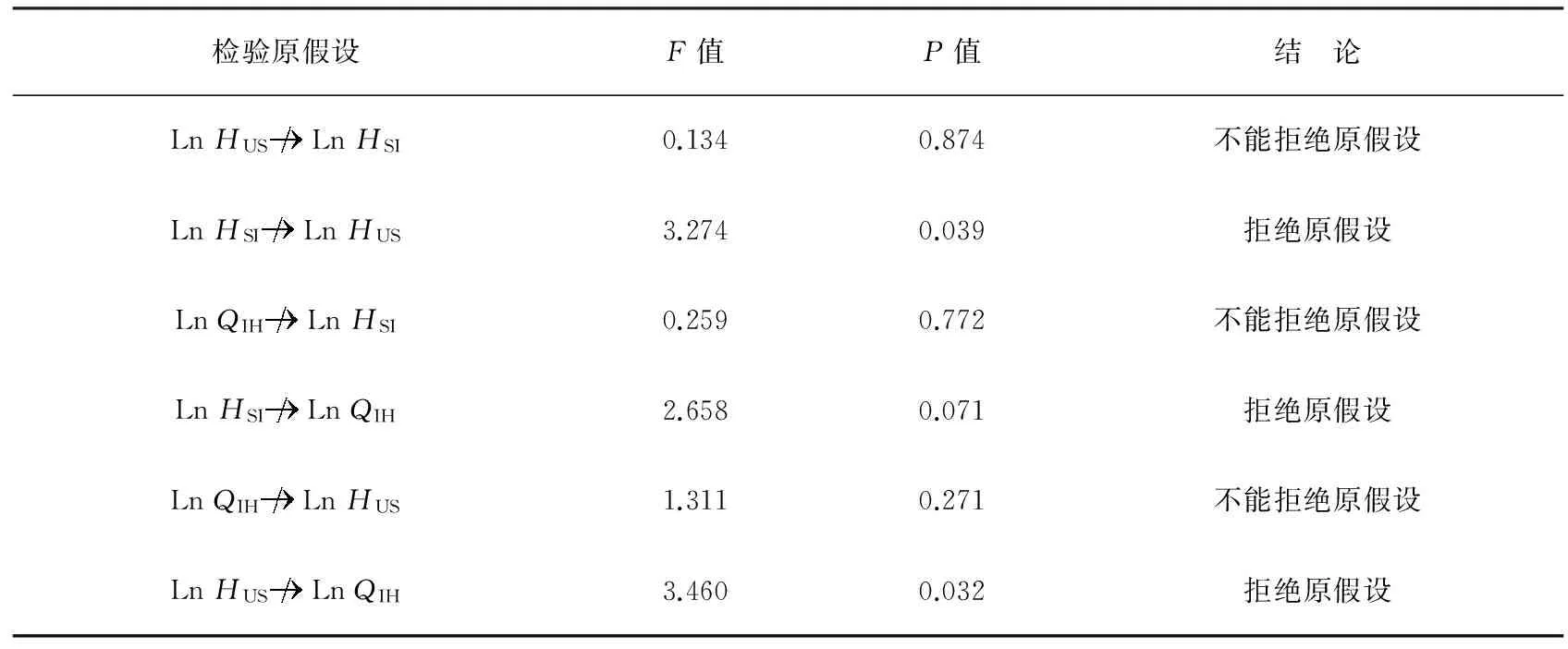

表3 格兰杰因果检验

由表3可知,对第1个原假设,其F=0.134,P=0.874,大于10%的检验水平,因此可认为“LnHUS不是引起LnHSI变化的Granger原因”。对第2个原假设,其F=3.274,P=0.039,小于5%的检验水平,因此认为“LnHSI是引起LnHUS变化的Granger原因”。对于第3个原假设,其F=0.259,P=0.772,大于10%的检验水平,认为“LnQIH不是引起LnHSI变化的Granger原因”。对第4个原假设,其F=2.658,P=0.071,小于10%的检验水平,因此认为“LnHSI是引起LnQIH变化的Granger原因”。对第5个原假设,其F=1.311,P=0.271,大于10%的检验水平,因此认为“LnQIH不是引起LnHUS变化的Granger原因”。对第6个原假设,其F=3.460,P=0.032,小于5%的检验水平,因此认为“LnHUS是引起LnQIH变化的Granger原因”。

1.3 向量误差修正模型的建立

由于LnHSI,LnHUS及LnQIH之间存在协整关系,在此基础上建立向量误差修正模型。恒生指数、沪深300指数、沪深300股指期货的VEC模型分别如式(1)(2)(3),其中t为当前交易日,t-1表示滞后1个交易日,t-2表示滞后2个交易日。

LnHSIt=-0.065 2LnHSI(t-1)-0.116 7LnHUS(t-1)+0.085 2LnQIH(t-1)+0.105 1LnHSI(t-2)-0.125 4LnHUS(t-2)+0.107 9LnQIH(t-2)+0.008 6

(1)

LnHUSt=0.052 5LnHSI(t-1)-0.314 8LnHUS(t-1)+0.264 2LnQIH(t-1)-0.004 6

LnHSI(t-2)-0.116 6LnHUS(t-2)+0.119 1LnQIH(t-2)+0.000 6

(2)

LnQIHt=0.000 6LnHSI(t-1)+0.371LnHUS(t-1)-0.416 7LnQIH(t-1)-0.013 7LnHSI(t-2)

0.024LnHUS(t-2)+0.029 3LnQIH(t-2)-0.014 6

(3)

由式(1)可以看出,HSI受自身前1期,沪深300指数前1期及滞后2期的负面影响;受到自身滞后2期,沪深300股指期货前1期和滞后2期的正面影响。由式(2)可以看出,沪深300指数受到自身滞后2期,HSI前1期,沪深300股指期货前1期的正面影响;受到自身前1期,HSI滞后2期,沪深300股指期货前1期的负面影响。由式(3)可知,沪深300股指期货受到HSI前1期,沪深300指数前1期,自身滞后2期的正面影响;受到自身前1期,HSI滞后2期,沪深300指数滞后两期的负面影响。

1.4 脉冲响应与方差分解

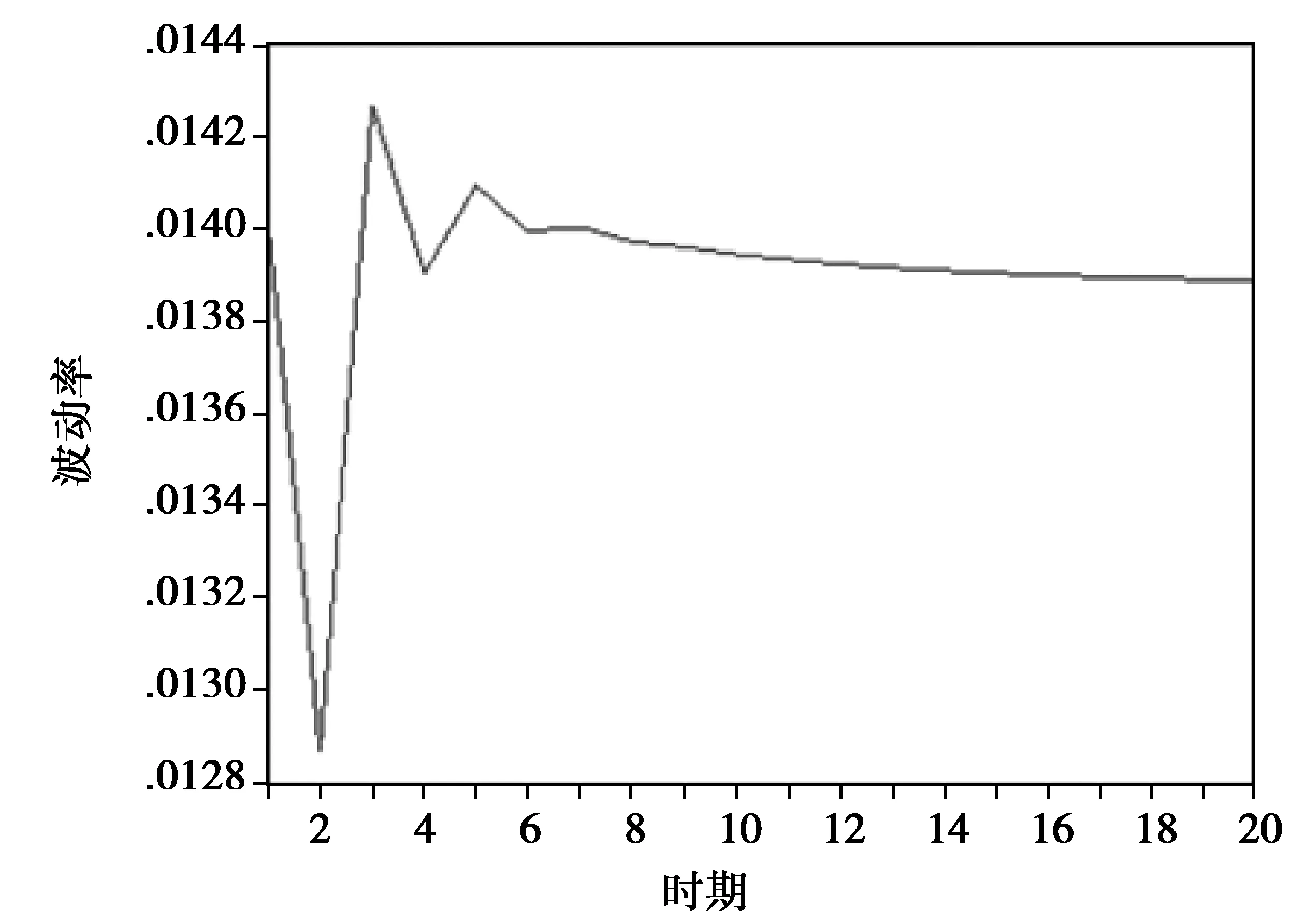

下面对上面建立的向量误差修正模型进行脉冲响应分析,用LnHSI,LnHUS, LnQIH分别给LnHSI一个标准差新息的脉冲响应,对冲击响应进行分析,得到各脉冲响应结果如图1—3所示:

图1 恒生指数对自身扰动的响应Fig.1 Response of the disturbance of the HSI to its own

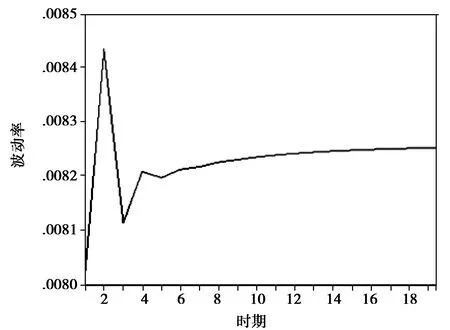

图2 沪深300指数对恒生指数扰动的响应Fig.2 Response of the CSI 300 index to the HSI

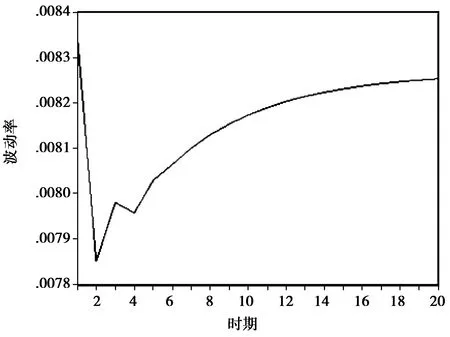

图3 沪深300股指期货对沪深300指数扰动的响应Fig.3 Response of CSI 300 index futures to the CSI 300 index

图1显示,LnHSI给自身一个正冲击后,LnHSI对其自身的一个标准差新息立刻有较强的负向反应,第1期的响应为0.014 007左右,到第2期达到最小,之后从第2期到第3期达到峰值,响应约为0.014 27;从第3期到第7期小幅上下波动,从第7期后开始稳定缓慢的下降。

图2显示,给LnHUS一个正冲击后,第1期的响应大约为0.008 02左右,到第2期达到最大值约为0.008 43;从第2期到第3期有较大幅度的下降,从第3期开始到第6期内小幅上下波动,之后缓慢增长。这表明沪深300指数受外部条件的某一冲击后给恒生指数带来了同向的冲击,而且这一冲击具有显著的促进作用和较长的持续效应。

图3显示,给LnQIH一个正冲击后,LnQIH对LnHSI的一个标准差新息立刻有较强的负向反应,第1期的响应约为0.008 34,到第2期达到最小值;从第2期到第3期增长较快,第3期响应约为0.007 981;从第4期后稳定缓慢地增长。这表明沪深300股指期货受到外部条件的某一冲击后,也会给恒生指数带来同向的冲击,而且这一冲击具有显著的促进作用和较长的持续效应。

在方差分解中发现,恒生指数(HSI)冲击对自身变化的贡献度最大,第1期贡献度为100%,以后有所下降,但始终不低于97%,即变量的变化主要由其自身所受冲击造成。

沪深300指数(HUS)冲击短期内对自身变化影响较大,在第2期仍达到70%以上,此后贡献缓慢降低,到第4期降到68%左右;HSI冲击对HUS的贡献度逐渐增加,由第1期的28%增加到32%左右,沪深300股指期货QIH冲击对HUS的贡献度最小,第1期贡献度为0,第2期以后有所增加,但其贡献度一直小于0.4%。

沪深300股指期货(QIH)冲击对其自身贡献最小,影响也较小,至第2期时,其贡献度由8%降至5%左右,此后缓慢下降。沪深300股指指数(HUS)冲击对沪深300股指期货(QIH)变化的影响较小,但其贡献度最大,且逐渐上升,至第2期时达到65%左右,此后缓慢增加。HSI冲击对沪深300股指期货(QIH)变化影响最小,贡献度一直保持在30%左右。

2 结 论

通过Granger因果关系的检验,发现恒生指数是沪深300股指指数和沪深300股指期货的格兰杰原因,沪深300股指指数是沪深300股指期货的格兰杰原因。

从对恒生指数扰动的脉冲响应来看,恒生指数对自身的响应在前4期变化比较大,恒生指数对其自身的一个标准差新息立刻有较强的负向反应,第3期达到峰值,到第7期后开始稳定缓慢的下降。沪深300指数、沪深300股指期货价格对恒生指数的脉冲响应均为正值,变动方向一致,分别在第2期、第1期达到峰值。

由对恒生指数的方差分解知,主要由其自身贡献了不低于97%的比例;对沪深300指数方差分解可看出,其自身贡献度68%左右,恒生指数贡献为32%左右;对沪深300股指期货进行方差分解,发现第2期以后沪深300指数的贡献度为65%左右,恒生指数贡献度为30%左右。

[1] BOOTH G G,SO R W,TSE Y.Price Discovery in the German Equity Index Derivatives Markets[J].The Journal of Futures Markets,1999,19(6):619-643

[2] KIM M,SZAKMARY A C,SCHWARZ T V. Trading Costs and Price Discovery Across Stock Index Futures and Cash Markets[J].The Journal of Futures Markets,1999(19):475-498

[3] 肖毅敏,刘娜.沪深300股指指数期货与股票指数的关联和异动分析[J].湖南社会科学,2011(2):119-122

XIAO Y M,LIU N.The CSI 300 Stock Index Futures and Stock Index Correlation and Dynamic Analysis [J].Social Sciences in Hunan,2011(2):119-122

[4] 曾黎,李春.沪深300股指期货、现货市场价格传导研究[J].重庆工商大学学报(自然科学版),2013,30(10):52-56

ZENG L,LI C.Research on the CSI 300 Stock Index Futures,the Spot Market Price Conduction[J].Journal of Chongqing Technology and Business University(Natural Science Edition),2013,30(10):52-56

[5] 林祥友.我国证券市场双重日历效应的非参数检验[J].重庆工商大学学报(自然科学版),2015,32(4):10-16

LIN X Y.Chinese Dual Calendar Effect Securities Market of Nonparametric Test[J].Journal of Chongqing Technology and Business University(Natural Science Edition),2015,32(4):10-16

责任编辑:李翠薇

Research on Correlation between Shanghai and Shenzhen 300 Stock Index Futures and Spot and Hang Seng Index

ZENG Li, LI Chun

(School of Mathematics, Honghe University, Yunnan Mengzi 661199, China)

By selecting 1421 set data such as Shanghai and Shenzhen 300 stock index futures during April, 2010-February, 2016, spot price, Hang Seng Index, by using the methods such as Granger causality test, VECM and so on, their interactive influence is analyzed. The results show that Shanghai and Shenzhen 300 stock index futures has bigger negative impact on the growth of Hang Seng index, that the growth of Shanghai and Shenzhen 300 index plays positive guiding role in Hang Seng index, that the impulsive responses of Shanghai and Shenzhen 300 stock index futures and the spot price to Hang Seng index are all positive and reach the peak in the first stage and the second stage respectively. Variance decomposition finds that the contribution of Shanghai and Shenzhen 300 index is 65% while the contribution of Hang Seng index is 30% approximately after the second stage.

stability test; Granger causality test; VECM; variance decomposition

2016-07-15;

2016-09-20.

云南省教育厅科学研究基金项目(2013C014);云南省应用基础研究计划项目(2013FZ116).

曾黎(1981-),男,云南蒙自人,讲师,硕士,从事金融数学研究.

10.16055/j.issn.1672-058X.2017.0002.011

F832;O211

A

1672-058X(2017)02-0048-05