中国体育产业与文化产业股票市场周期波动的联动性研究

——基于频带分解技术的新视角

2017-03-27陈方林

邹 琳,陈 颇,陈方林

中国体育产业与文化产业股票市场周期波动的联动性研究

——基于频带分解技术的新视角

邹 琳1,陈 颇2,陈方林3

运用经验模式分解方法(EMD)对我国体育产业与文化产业股票市场的股价指数进行频带分解,并重构得出不同周期长度的波动分量。在此基础上,采用协整关系检验、VAR模型和Granger因果检验等动态计量分析方法,对体育产业与文化产业股票市场股价指数不同周期波动分量(短周期波动、中周期波动、长期趋势)间的联动机制展开实证研究。结果表明:体育产业与文化产业股票市场间的联动作用机制随着波动分量周期长度的改变而产生一定程度的变化,在短时期内体育产业与文化产业股票市场间的联动性较弱,但从中长期来看,体育产业与文化产业股票市场之间均存在显著的联动关系。本文基于频带分解技术的新视角,提供了关于我国体育产业与文化产业股票市场不同周期波动分量间联动机制的新证据,这对我国证券监管部门或投资者都具有一定参考价值,同时也为国内外体育产业经济学方面的研究工作提供了更加广阔的思路。

体育产业;文化产业;股票市场;联动机制;经验模式分解;动态计量

国家已把体育产业与文化产业的互动融合发展上升至重要的宏观战略层面,并明确提出:“协调推进体育产业与相关产业互动发展,推动体育产业和文化产业的复合经营”。同时,关于体育产业与文化产业的发展问题也已成为我国体育学术界研究的热点。近年来,国内学者从不同角度对体育产业和文化产业的发展进行了诸多探讨。但是,现存文献主要是对我国体育产业和文化产业的发展现状、互动融合、发展模式、范围归属等问题进行理论阐述,更具微观化的实证研究成果偏少;采用方法多以传统的定性描述分析为主,多元化的动态计量研究方法难以实现有效运用;选题对象及范围略窄,多数成果只从宏观层面考虑了我国体育产业与文化产业的互动关联,忽略了从更加细化角度去探究两大产业的股票市场,即中国体育产业与文化产业股票市场之间的联动性特征。

鉴于此,本文尝试引入一种新近开发的时间序列信号分解方法——经验模式分解(Empirical Mode Decomposition, EMD),对中国体育产业和文化产业股票市场的价格指数时间序列进行频带分解,并结合动态计量法探究两大产业股票市场在相应频带上的联动作用机制,从而提供关于体育产业与文化产业股票市场之间联动机制的更加全面、细致的证据。

1 概念界定、研究方法与研究样本

1.1 概念界定

由中国证监会负责制定、修改及完善的《上市公司行业分类指引》(2012年修订)(简称《指引》)。依据《指引》分类标准,把门类C中的体育用品制造业(C24)与门类R中的体育(R88)划归为体育产业上市公司,并将一些同时涉足“体育”和“文化”业务的也归属于体育产业上市公司。把门类R中的新闻与出版业(R85)、广播、电视、电影及影视录音制作业(R86)、文化艺术业(R87)和娱乐业(R89)划归于文化产业上市公司。综上所述,从狭义角度上考虑,以各体育产业上市公司所组成的群体代表“体育产业股票市场”,以各文化产业上市公司所构建的群体代表“文化产业股票市场”。

1.2 研究方法

首先采用经验模式分解(EMD)方法依次对体育产业和文化产业股票市场的各上市公司股票日收盘价的平均价格指数序列进行模式分解;其次,再提取、重构不同周期长度(频率)的时间序列信号(短周期波动分量、中周期波动分量、长期趋势分量);最后,应用协整关系检验、向量自回归模型(VARM)、格兰杰(Granger)因果检验等方法对体育产业与文化产业股票市场在相应周期波动分量上的联动性进行探究。

1.3 研究样本

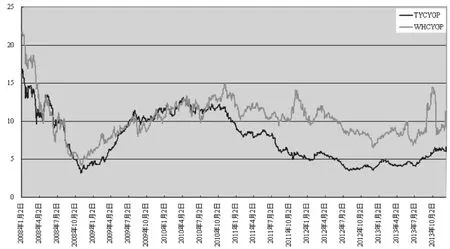

考虑到课题研究过程中样本的含量及代表性、齐同性等问题,选取2008年及以前上市的公司作为研究样本,同时剔除财务状况异常、停牌、主营业务在区间范围内发生重大变化或在境外上市的公司,最终筛选出10家体育产业上市公司和20家文化产业上市公司。考察的时间段是从2008年1月2日-2013年12月13日,依次获取各上市公司在该时间段内的股票日收盘价格指数,最后得到1 425个股票日收盘价格指数。在此基础上,分别计算体育产业与文化产业上市公司股票日收盘价的平均价格指数,并以体育产业上市公司的平均价格指数(TYCYGP)作为体育产业股票市场的测评指标,以文化产业上市公司的平均价格指数(WHCYGP)来衡量文化产业股票市场。考察期间内TYCYGP与WHCYGP的日走向趋势如图1所示。文中所有的数据主要源于大智慧财经网(http://cj.gw.com.cn/)。

图1 体育产业与文化产业股票市场股价指数日走向趋势

2 实证结果与分析讨论

2.1 描述性统计与平稳性检验

对2008年1月2日-2013年12月13日期间我国体育产业与文化产业股票市场的日收盘股价指数进行描述性统计和平稳性检验,结果参见表1。由表1可知,我国体育产业股票市场的股价指数(7.71)明显低于文化产业股票市场(10.26),其最大值(16.87)和最小值(3.21)也表现出同样特征,但标准差值(3.17)则相对略高。TYCYGP与WHCYGP的Jarue-Bera统计量均非常显著拒绝了原假设,说明体育产业和文化产业股票市场的两个时间序列都属于非正态分布。在仅包含常数项及同时包括常数项、时间趋势项的两种ADF检验中,两股价指数序列的水平值均无法拒绝存在单位根的原假设,而一阶差分后都在1%的显著性水平上拒绝了原假设,表明我国体育产业与文化产业股票市场的股价指数序列均为一阶单整的非平稳过程。

2.2 经验模式分解(EMD)与信号重构

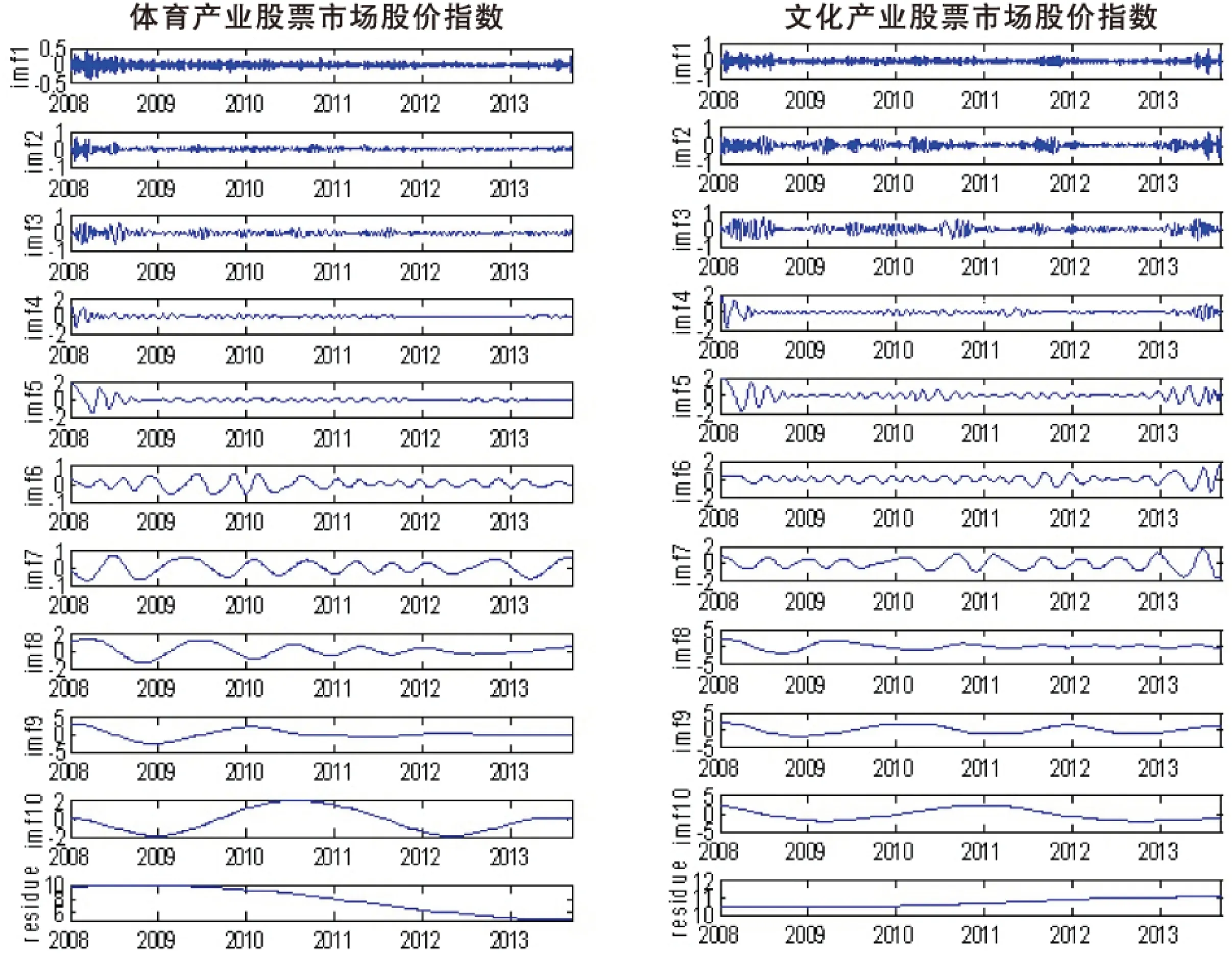

因EMD方法适用于非线性、非平稳时间序列数据的信号提取,故无需将时间序列数据转换为差分形式。以各原始时间序列数据作为研究对象,能直接考察复杂数据动态历史演变的内在固有波动模式[1]。基于此,本课题分别以我国体育产业与文化产业股票市场日收盘股价指数作为EMD的模式分解对象,TYCYGP和WHCYGP的EMD分解结果如图2所示。

表1 TYCYGP与WHCYGP的描述性统计、平稳性检验结果

图2 TYCYGP与WHCYGP的EMD分解结果

从图2可看出,体育产业股票市场股价指数和文化产业股票市场股价指数均被EMD分解为10个固有模态函数(imf1-imf10)与一个终期余量(residue)。两大产业股票市场股价指数的10个固有模态函数,从imf1到imf10的波动频率逐级降低,振幅不断放大,平均周期逐渐延长。终期余量(residue)是指股价指数中无法再提取出固有波动模式后的部分,反映了股价指数的长期确定性趋势,故将其作为我国体育产业与文化产业股票市场股价指数的长期趋势分量[2-3]。基于上述体育产业和文化产业股票市场股价指数的EMD分解结果,现进行从高频至低频的imf函数的逐步累加和是否显著差异于0的信号重构检验,结果参见表2。

表2 固有模态函数(imf)信号重构检验

由表2可知,TYCYGP和WHCYGP信号重构的Jarque-Bera检验值都非常显著拒绝了原假设,表明体育产业与文化产业股票市场股价指数的固有模态函数(imf)的逐步累加和均不服从正态分布。就体育产业股票市场股价指数而言,当K=1到K=4时,固有模态函数(imf)的逐步累加和都不显著差异性于0,在K=5时的固有模态函数(imf)的累加和显著不为0,但随后当K=6至K=7时,固有模态函数(imf)的逐步累加和也均不显著差异于0,在K=8到K=10时,固有模态函数(imf)的逐步累加和则显著不为0。针对文化产业股票市场股价指数来讲,当K=6和K=10时,固有模态函数(imf)的累加和都显著不为0,而当K=1-5与K=7-9时,固有模态函数(imf)的逐步累加和则均不显著差异于0。综上所述,同时考虑到固有模态函数(imf)信号重构的稳定性,本文拟将固有模态函数imf1至imf7的累加和作为体育产业股票市场的短周期股价指数波动分量,把余下的固有模态函数imf8至imf10的累加和作为其中周期波动分量。就文化产业股票市场而言,拟将固有模态函数imf1至imf9的累加和构成其短周期的波动分量,imf10则作为其中周期的波动分量。体育产业与文化产业股票市场股价指数的信号重构结果分别如图3-图5所示。

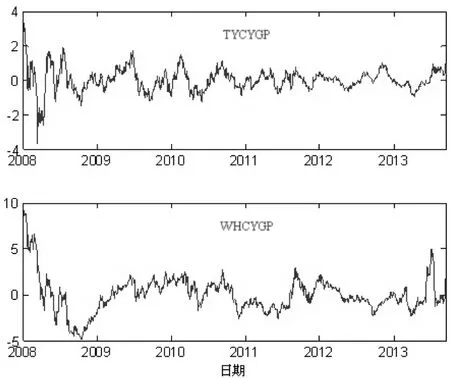

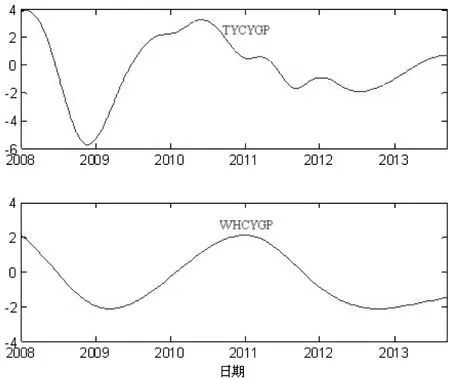

图3 体育产业与文化产业股票市场股价指数的短周期波动分量

图4 体育产业与文化产业股票市场股价指数的中周期波动分量

2.3 不同周期波动分量间的VAR模型与Granger因果检验

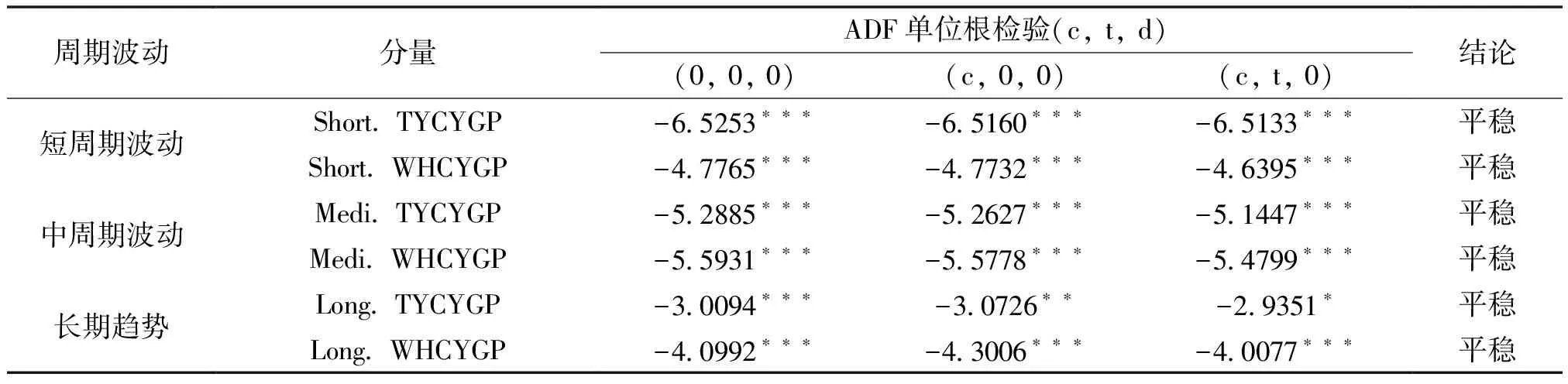

由于VAR模型与Granger因果检验要求各时间序列变量是平稳的或者彼此间存在协整关系,因此首先对体育产业和文化产业股票市场股价指数的短周期、中周期波动分量及长期趋势分量进行平稳性检验,结果参见表3。

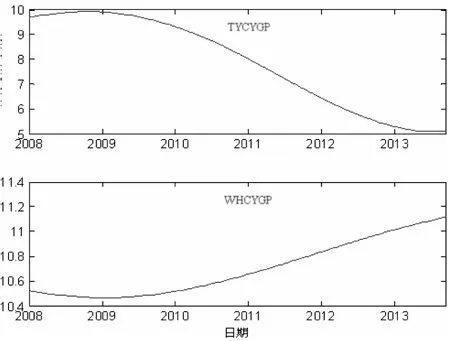

图5 体育产业与文化产业股票市场股价指数的长期趋势分量

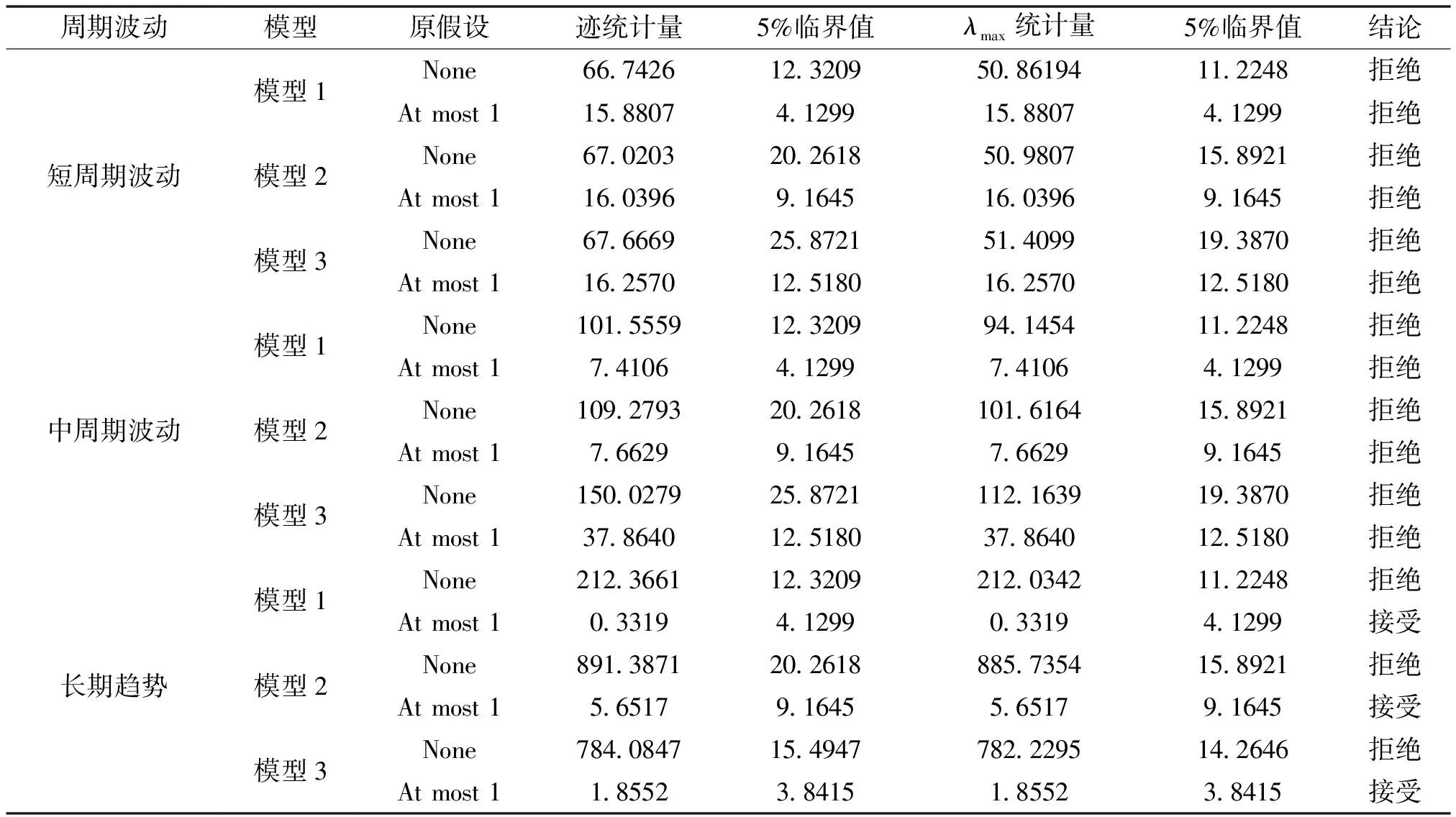

从表3可看出,在3种类型的ADF检验中,体育产业与文化产业股票市场股价指数的短周期波动分量(Short. TYCYGP、Short. WHCYGP)、中周期波动分量(Medi. TYCYGP、Medi. WHCYGP)及长期趋势分量(Long. TYCYGP、Long. WHCYGP)都显著拒绝了存在单位根的原假设,故这3组周期波动分量均为平稳序列。基于上述3组二维时间序列变量,为检验彼此间是否存在一个线性协整关系,本文运用Johansen协整检验方法分别就体育产业与文化产业股票市场股价指数的短期波动分量、中期波动分量及长期趋势分量之间不存在协整向量或存在一个协整向量的原假设(H0)进行验证。在检验过程中,同时使用特征根迹检验和最大特征值(λmax)检验,并考虑3种形式的检验模型:二维时间序列变量(yt)没有确定趋势,协整方程无截距(模型1);yt没有确定趋势,协整方程有截距(模型2);yt有确定线性趋势,协整方程有截距(模型3)[1,4],检验结果如表4所示。

表3 不同周期波动分量的平稳性检验结果

表4 不同周期波动分量的Johansen协整检验结果

由表4可知,就短周期和中周期波动分量而言,在模型1、模型2及模型3中,特征根迹检验统计量与最大特征值检验统计量均在5%的显著性水平上拒绝了不存在协整向量的原假设(None),同时也拒绝了存在一个协整向量的原假设(At most 1),说明体育产业与文化产业股票市场股价指数的短周期波动分量、中周期波动分量之间不存在稳定的协整关系。然而,从长期趋势分量来看,无论是模型1,还是模型2和模型3,特征根迹检验统计量与最大特征值检验统计量都在5%的显著性水平上拒绝了不存在协整向量的原假设(None),但接受了存在一个协整向量的原假设(At most 1),表明体育产业与文化产业股票市场股价指数的长期趋势分量之间存在稳定的协整关系。由于两大产业股票市场股价指数的短周期波动分量、中周期波动分量及长期趋势分量均属平稳时间序列,且长期趋势分量间存在稳定的协整关系,满足构建VAR模型的基本要求。因此,现分别对TYCYGP与WHCYGP相应短周期波动分量、中周期波动分量及长期趋势分量构建VAR模型,结果参见表5-表7。

表5 TYCYGP与WHCYGP短周期波动分量的VAR模型估计结果

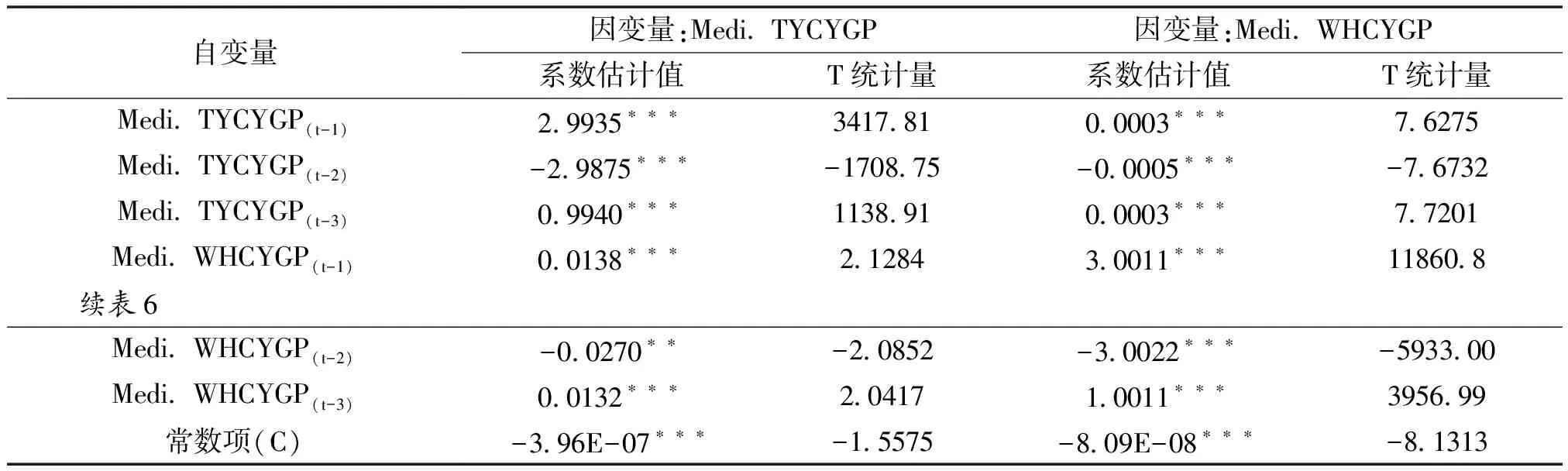

表6 TYCYGP与WHCYGP中周期波动分量的VAR模型估计结果

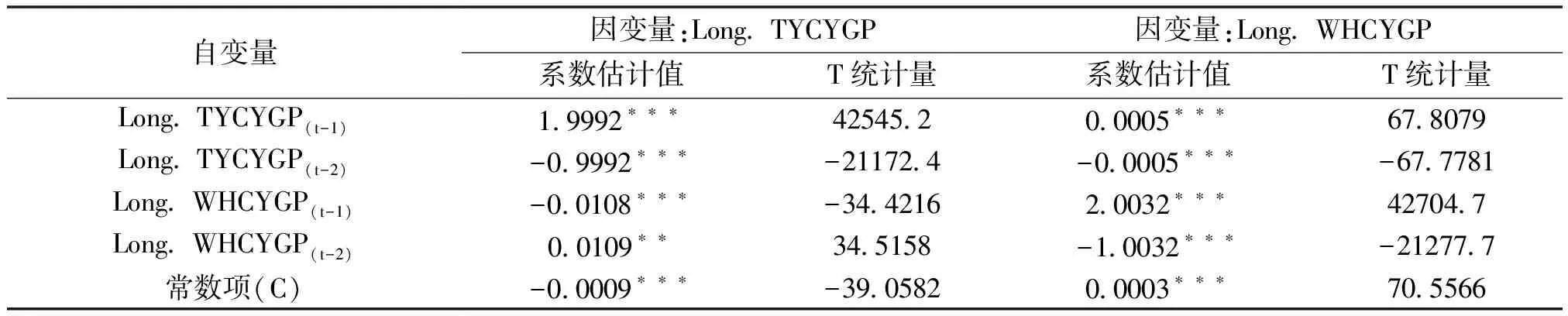

表7 TYCYGP与WHCYGP长期趋势分量的VAR模型估计结果

从表5看出,就短周期波动分量而言,在分别以Short. TYCYGP和Short. WHCYGP为因变量的模型中,Short. WHCYGP与Short. TYCYGP的1期滞后项估计系数均通过显著性检验,说明体育产业和文化产业股票市场股价指数的短周期波动分量相互领先对方1期。就中周期波动分量来讲(见表6),在以Medi. TYCYGP为因变量的模型中,Medi. WHCYGP的所有滞后项(滞后1至3期)估计系数都达到显著性水平,而在以Medi. WHCYGP为因变量的模型中,Medi. TYCYGP的所有滞后项(滞后1至3期)估计系数也均通过显著性检验,表明体育产业与文化产业股票市场股价指数的中周期波动分量彼此领先对方3期。在长期趋势分量层面上(见表7),无论是以Long. TYCYGP为因变量,还是以Long. WHCYGP为因变量的模型中,任何一方的滞后项(滞后1至2期)都能对另一方产生非常显著的影响,说明体育产业与文化产业股票市场股价指数的长期趋势分量互相领先对方2期。基于上述各周期波动分量的VAR模型估计结果,现进一步对我国体育产业与文化产业股票市场股价指数在短周期波动分量、中周期波动分量及长期趋势分量层面上的总体因果联动关系进行Granger因果检验,结果如表8所示。

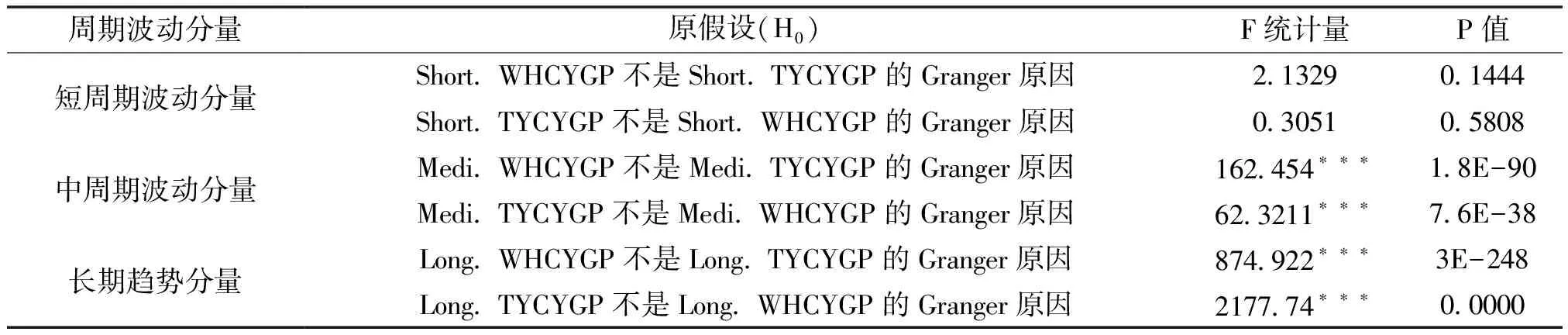

表8 不同周期波动分量的Granger因果检验结果

由表8可知,就短周期波动分量而言,均不能拒绝“Short. WHCYGP不是Short. TYCYGP的Granger原因”和“Short. TYCYGP不是Short. WHCYGP的Granger原因”的原假设,表明体育产业与文化产业股票市场股价指数的短周期波动分量之间不存在显著的因果关联,这意味着一个变量的所有滞后项作为一个整体无法对另一个变量提供显著的预测能力。尽管在TYCYGP和WHCYGP短周期波动分量的VAR模型估计结果(见表5)中可发现,滞后1期的Short. TYCYGP与Short. WHCYGP均对彼此具备一定的作用效果,其影响效应依次为-0.0077和-0.0040,但结合Granger因果检验结果来看,这种双向的影响力是比较有限的。从中周期波动分量来看,都能显著拒绝“Medi. WHCYGP不是Medi. TYCYGP的Granger原因”和“Medi. TYCYGP不是Medi. WHCYGP的Granger原因”的原假设,说明Medi. TYCYGP与Medi. WHCYGP间存在着互为Granger原因的关系。就长期趋势分量而言,也均能显著拒绝“Long. WHCYGP不是Long. TYCYGP的Granger原因”和“Long. TYCYGP不是Long. WHCYGP的Granger原因”的原假设,表明Long. TYCYGP与Long. WHCYGP间存在显著的因果关联。综上所述,除短周期波动分量之外,无论是中周期波动分量,还是长期趋势分量,我国体育产业与文化产业股票市场股价指数间都存在比较强烈的互动共变的联动作用机制。

3 结论与启示

3.1 结论

在短周期波动分量上,体育产业与文化产业股票市场股价指数彼此领先对方1期,但相互间不存在显著的Granger因果引导关系,这在一定程度上说明短期内体育产业与文化产业股票市场间的联动性较弱。就中周期波动分量而言,体育产业与文化产业股票市场股价指数相互领先对方3期,并且彼此间存在显著的因果关联。在长期趋势分量上,体育产业与文化产业股票市场股价指数彼此领先对方2期,两者间也存在显著的因果关系。由此可见,从中长期来看,我国体育产业与文化产业股票市场之间均存在显著的联动作用机制。

3.2 启示

随着我国人均国民收入水平的日渐提高,居民消费结构逐步转型,休闲、娱乐及健身等方面的消费结构比例进一步增加,民众对精神层面的消费需求越来越高。因此,国内外各种蕴含文化、娱乐、竞技、群体等内容的综合型活动便得以广泛开展,其中所涉及到的体育和文化元素也越来越多。在网络全球化的时代背景下,伴随新兴信息技术手段的升级优化,各种信息资源的共享范围不断扩大,外加近年来我国的基础设施建设、大型体育场馆及其相关规章制度进一步完善,使得体育与文化的相互渗透、彼此互补等现象更加频繁,这在一定程度上也加速了体育产业与文化产业股票市场间的联动作用效应,导致两大产业股票市场通过各自的社会经济活动形式在中长周期波动分量间形成全面联动机制。当然,体育产业与文化产业股票市场的联动效应对我国的金融风险防范、保障金融安全等方面提出了更高要求。作为国民经济增长的“绿色”产业,两大产业的股票市场在法规制度、风险监管、市场预期等方面均与其他成熟产业存在较大差距[4-6]。因此,我国应进一步完善金融市场监管体系,注重提高自身监管水平,重视体育产业与文化产业股票市场间金融活动的相互合作及政策调控的彼此配合[1]。

[1] 傅传锐.中美股票市场周期波动的联动性研究——基于频带分解的新证据[J].福州大学学报(哲学社会科学版),2012(2):36-44,112.

[2] Tai C S. Market integration and Contagion: Evidence from Asian emerging Stock and Foreign Exchange Markets[J].EmergingMarketsReview, 2007, 8(4): 264-283.

[3] Rua, A. , Nunes, L. C. .International Comovement of Stock Market Returns: A Wavelet Analysis[J].JournalofEmpiricalFinance, 2009(16): 632-639.

[4] 高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2006:25-30.

[5] 西村友作.中美两国股票市场联动性研究——基于CCF检验法的新证据[J].经济评论,2009(2):43-49.

[6] 傅传锐.沪深300股指期货与现货的价格发现分析——基于频带分解的视角[J].财贸研究,2013(3):108-116.

(编辑 任丹)

Research on the Linkage of Sports Industry and Culture Industry Stock Market Fluctuations in China ——The New Perspective Based on Band Decomposition Technique

ZOU Lin1,CHEN Po2,CHEN Fanglin3

Using the empirical mode decomposition (EMD) method to make a frequency-band decomposition of the stock price index of China’s sports industry and cultural industry stock market and reconstruct the fluctuation components of different length cycles. On this basis, using thedynamic measurement methods of cointegration test, VAR model and Granger causality test to conduct empirical study on the linkage mechanism of the fluctuation components of the sports industry and cultural industry stock index in different cycles (short cycle fluctuation, medium cycle fluctuation and long-term trend). The results show that the linkage mechanism of sports industry and cultural industry stock market fluctuates to certain extent with the change of fluctuation component cycle length. The linkage of sports industry and cultural industry stock market is weak in a short period of time, but in the long term, the linkage is obvious. This paper provides from the perspective of frequency-band decomposition techniquenew evidence for the linkage mechanism of fluctuationcomponents between China’s sports industry and cultural industry stock market in different cycles. It provides certain reference value for China’s securities regulatory authorities and investors, and broadens views on sports industrial economics studies at home and abroad.

sportsindustry;cultureindustry;stockmarket;linkagemechanism;empiricalmodedecomposition;dynamicmeasurement

G80-052 Document code:A Article ID:1001-9154(2017)02-0007-07

国家社会科学基金项目资助“体育产业与文化产业股票市场的互动关系研究”(13XTY006);重庆市社会科学规划培育项目资助“经济新常态视域下我国体育用品制造业转型升级的影响因素及策略”(2016PY80);重庆市教委科技项目资助“重庆市体育彩票事业发展的空间自相关特征研究”(KJ1703059)。

邹琳,硕士,副教授,研究方向:运动训练理论与实践,体育经济与产业,E-mail:871287936@qq.com。

陈颇,硕士,副教授,硕导,研究方向:体育产业经济学。

1.中国民用航空飞行学院,四川 广汉 618307;2.重庆师范大学体育学院,重庆 401331; 3.重庆师范大学物理与电子工程学院,重庆 401331 1. Civil Aviation Flight University of China, Guanghan Sichuan 618307;2. School of Physical Education, Chongqing Normal University, Chongqing 401331;3. School of Physics and Electronic Engineering, Chongqing Normal University, Chongqing 401331

2016-11-20

2017-01-20

G80-052

A

1001-9154(2017)02-0007-07