我国煤炭上市公司偿债能力研究

2017-03-23崔成凤

[摘要]煤价下滑,煤炭企业盈利能力降低,债务问题成了我国大多数煤炭企业面临的难题。偿债能力关系到企业的生存与发展,对企业自身以及各利益相关方都具有重要的意义。选取12个评价指标与行业均值进行比较,并赋予各指标不同的权重系数,综合评价了我国27家煤炭上市公司的偿债能力,并依据长短期偿债能力对其综合偿债能力进行划分。近些年我国煤炭企业大规模举债扩大企业规模,且多以短期借款为主,煤炭市场不景气、企业流动性放缓降低了煤炭企业的偿债能力,提出煤炭企业要优化长短期负债结构,长远规划资金需求,提高资产营运能力,以降低企业财务风险,维持财务结构的稳定性。

[关键词]偿债能力;煤炭上市公司

[中图分类号]F275[文献标识码]A[文章编号]2095-3283(2017)01-0122-04

[作者简介]崔成凤(1981- ),女,山西屯留人,会计师,研究方向:会计。一、引言

公司是否有能力清偿当期债务,对公司自身的生存与发展至关重要,也是公司管理层、投资者与债权人共同关心的问题。近些年来在煤炭价格加速下滑的情况下,山西煤炭企业亏损进一步加剧。2015年前三季度山西七大国有煤炭集团即焦煤集团、同煤集团、潞安集团、晋煤集团、阳煤集团、晋能集团、山煤集团,负债总额超过万亿,相当于山西省2015年全年的GDP,总体资产负债率达80%[1]。2016年4月以来,山西省的煤炭企业连续发生多起债务违约以及債券暂停、取消发行情况。

二、偿债能力评价研究综述

企业偿债能力包括短期偿债能力和长期偿债能力两个方面。企业偿债能力通常运用财务比率指标进行分析,如流动比率、速动比率、资产负债率、股东权益比率、负债股权比率、已获利息倍数等指标。针对传统评价指标的包含内容、计量方式的不足,许多学者对流动比率、速动比率进行了修正,修正内容包含存货、预付账款、应收账款、待摊费用等。在准确衡量企业应收账款力方面,胡岸炜主观设定变现系数对应收账款进行了修正[2];在此基础上,张维和高建来则从历史应收账款偿还比重修正了应收账款的变现系数,以真实反映企业未来一年应收账款的期望值[3]。刘金芹[4]、周建芳和江勇[5]针对短期偿债能力指标只反映静态的特点,提出了应收账款周转率、存货周转率从动态方面来衡量企业偿债能力;胡岸炜增加了现金流量比率、到期债务本息偿还比率以衡量企业现金的流量[2]。魏紫娟从融资和投入的可持续经营角度出发,衡量企业短期偿债能力[6];王福胜提出了易变现率,期望更全面客观地对短期偿债能力进行评价[7]。对于长期偿债能力资产负债率指标,并非所有资产都可用来偿还债务,如无形资产、商誉等[8],因此资产负债率指标还要考察资产报酬率的大小[9]。已获利息保障倍数仅能反映企业支付利息的能力,体现企业举债经营的基本条件,不能反映债务本金的偿还能力[10]。以经营活动现金流量分析企业偿债能力是一种十分稳健的偿债能力分析方法[9]。

学者对传统偿债能力评价从指标构成、核算方法等方面进行了修正和补充,完善了衡量指标。在对煤炭企业偿债能力研究中,张晋贤研究了销售毛利率、净资产收益率、营业收入增长率与偿债能力的关系[11];王万强从企业规模、营业收入、营运能力、盈利能力、固定资产比率等方面研究其与偿债能力的关系[12]。陈昱佳研究得出资产利用率不高加剧了煤炭企业长期偿债风险[13]。程爱华和程冠华研究得出近5年来大同煤业偿债能力逐步下降的趋势[14]。近些年来煤炭企业规模不断扩张、盈利能力降低、资产收益率降低等都使得煤炭企业面临严峻的财务偿债风险。本文将综合以往学者的研究成果,对我国煤炭上市公司偿债能力进行综合研究。

三、分析指标与样本选取

(一)分析指标选取及评价方法

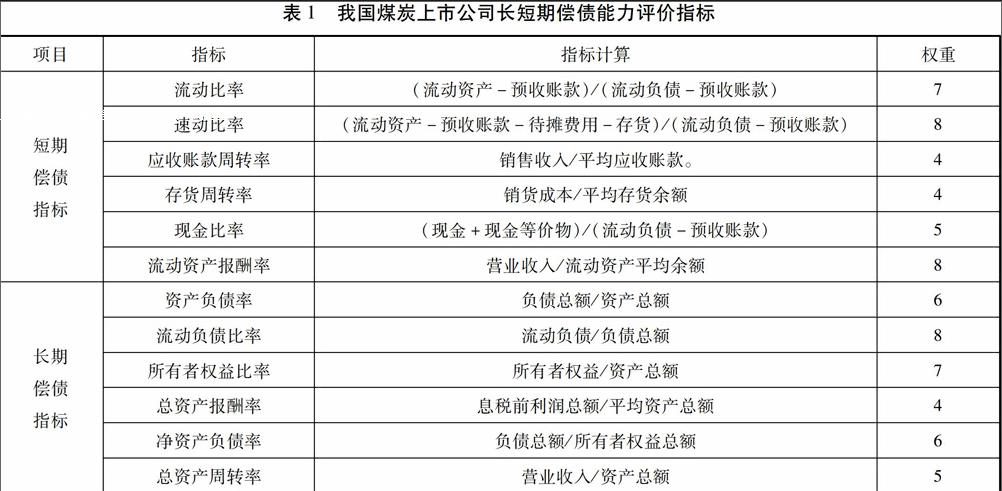

本文选取的指标涵盖了静态方面、动态方面,也考量了其盈利能力和现金流量等因素。短期偿债能力评价采用了修正后的流动比率、速动比率、应收账款周转率、存货周转率、现金比率、流动资产报酬率等指标;运用资产负债率、流动负债比率、所有者权益比率、总资产报酬率、净资产负债率、总资产周转率来衡量企业长期偿债能力(见表1)。以上指标中,对资产负债率和净资产负债率进行了正向化修正。

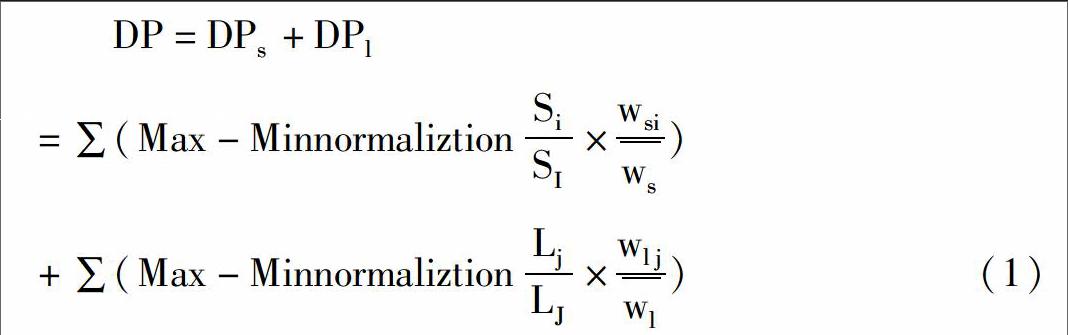

通过长期、短期偿债评价指标,构建企业偿债能力综合评价模型量化企业的偿债能力,偿债能力综合评价模型如公式1所示。

公式(1)中:Si、Lj分别表示短期、长期偿债能力评价指标i、j得分;SI、LJ分别表示短期、长期偿债能力评价指标行业平均得分;wsi、wlj分别表示短期、长期偿债能力评价指标i、j的权重系数,并将权重系数依据与评价目标的重要性设置1-9的分值。通过问卷调查,由11位专家对评价指标进行打分,其平均得分即为各指标的权重系数(见表1)。

(二)样本选择与数据来源

本文以中国27家煤炭开采类上市公司为样本。偿债能力评价指标数据,来源于Wind资讯提供的煤炭开采类上市公司2015年财务报表。

四、结果解析

(一)短期偿债能力分析

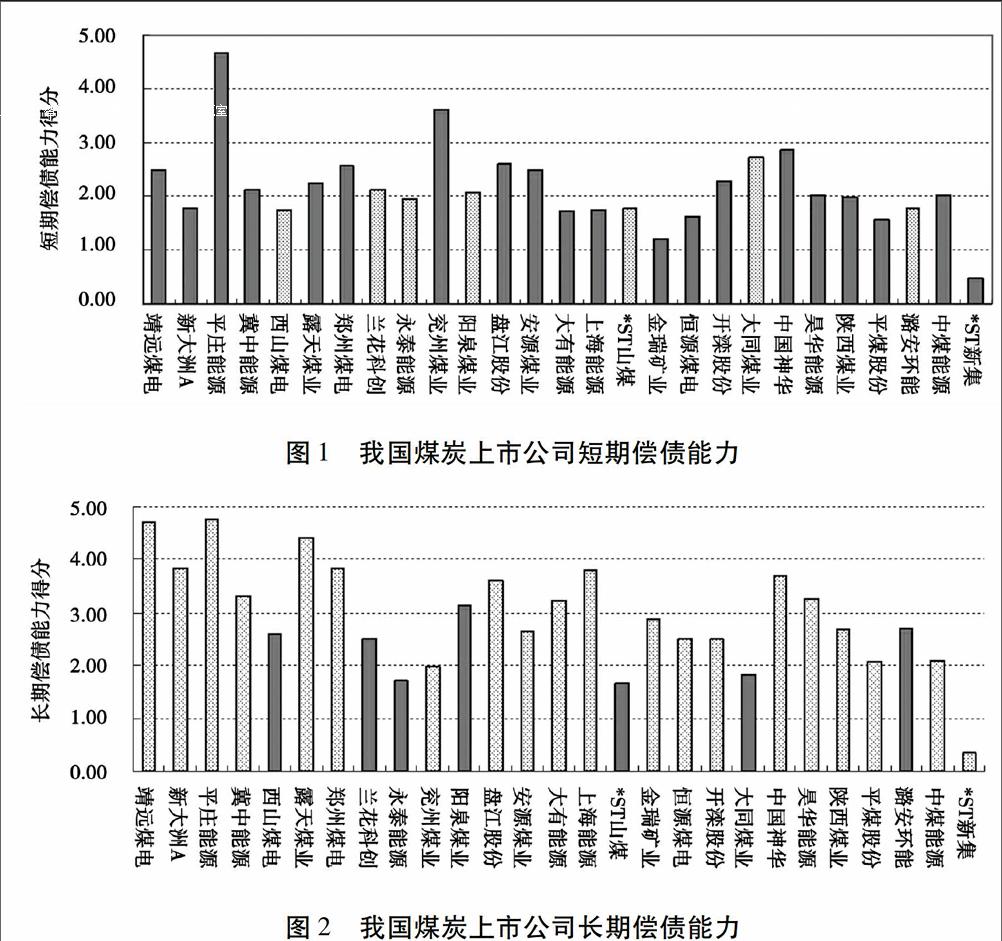

依据2015年企业财务年报数据,得到我国煤炭开采类上市企业的平均短期偿债能力为216。平庄能源、兖州煤业、中国神华等得分较高(见图1)。在短期偿债能力较强的企业中,平庄能源流动比率(276)、速动比率(270)显著高于行业平均值090和082,虽然其2015年净利润为亏损,但其短期偿债能力仍居行业首位。中国神华的流动比率、速动比率高于行业均值,但其流动资产报酬率显著高于行业平均水平,因此其综合短期偿债能力也位居前列。短期偿债能力较差的公司有*ST新集、金瑞矿业、平煤股份等。以*ST新集为例,其流动比率、速动比率和流动资产报酬率在全行业上市公司中最低,短期偿债能力综合得分仅为047,企业将面临严峻的财务风险。而*ST山煤,流动比率(070)、速动比率(062)也低于行业均值,其营运效率应收账款周转率、存货周转率均达到行业平均水平,其短期偿债能力综合得分也略低于行业水平。

从山西煤炭开采上市公司来看,大同煤业短期偿债能力超过行业平均水平外,其他上市公司都低于行业平均水平,将面临短期财务风险(见图1)。流动比率、速动比率除大同煤业、兰花科创比率高于行业均值,其他山西煤炭上市公司均介于055—070之间,说明多数企业短期内流动资产难以偿还短期流动负债。从营运效率水平来看,山西煤炭上市公司存货周转率高于行业平均水平,说明其有良好的销售渠道,但面临应收账款回收难的问题,周转效率水平低于行业平均标准。因此,也将导致现金比率较低,2015年山西煤炭上市公司的盈利水平整体较低。

(二)长期偿债能力分析

我国煤炭开采类上市公司中,靖远煤电、平庄能源、露天煤业的长期偿债能力较强,而*ST新集、*ST山煤、永泰能源的长期偿债能力较弱。靖远煤电、平庄能源等企业多以短期负债为主,长期负债比率极低;负债水平分别为3386%、2481%显著低于行业平均负债水平(5615%),且负债占所有者权益的比重也高于行业平均水平。而*ST新集、*ST山煤两家企业负债占资产的比重均高于85%,所有者权益占总资产的比重分别仅为1509%和1345%,说明两家企业自我积累少,举债经营;同时其盈利能力较弱,也影响了其长期偿债能力的得分。长期偿债能力较好的上市公司中,均表现出了长期债务水平低、所有者权益占资产比例较大的特点;而得分较低的公司负债占所有者权益比率很高,净资产负债水平较高。山西煤炭上市公司中,除阳泉煤业长期偿债能力高于行业平均水平外,其他上市公司长期偿债能力均低于行业平均水平,且大同煤业、永泰能源、*ST山煤的得分均小于200。山西煤炭开采类上市公司的资产负债比率高于行业标准10%;且净资产负债率水平均高于行业标准114。西山煤电、阳泉煤业、潞安环能短期负债比均超62%,而兰花科创、永泰能源、大同煤业的长期负债比在55%以上,在总资产报酬率低的情况下,这类企业将面临长期偿债风险。

(三)综合偿债能力分类

根据煤炭开采类上市公司的长期、短期偿债能力得分及行业平均水平,我们将其偿债能力分为长短期均强(Ⅰ)、长期强短期弱(Ⅱ)、长期弱短期强(Ⅲ)、长短期均弱(Ⅳ)四类(见图3)。Ⅰ类企业包括平庄能源、靖远煤电、露天煤业、郑州煤电、中国神华、盘江股份6家;Ⅱ类企业包括兖州煤业、大同煤业、安源煤业、开滦股份4家;Ⅲ类企业包括新大洲A、上海能源、昊华能源、大有能源、阳泉煤业、冀中能源6家;Ⅳ类企业包括金瑞矿业、潞安环能、陕西煤业、西山煤电、恒源煤电、兰花科创、中煤能源、平煤股份、永泰能源、*ST山煤、*ST新集11家。可见煤炭企业之间偿债能力严重不平衡,多数企业存在着到期偿还不上债务的风险。

而山西煤炭开采类上市公司中,除大同煤业、阳泉煤业分别属于Ⅱ类和Ⅲ类外,其他企业均归类于长短期偿债能力均弱的Ⅳ类。说明多数山西煤炭开采类上市公司经过多年举债扩张规模后,在煤炭价格下跌、盈利水平下降的情况下,将面临严峻的偿债风险。

五、我国煤炭上市公司存在的问题及对策

(一)存在的问题

1.煤炭行业流动、速动比率过低,企业通过大规模举债进行扩张。2015年27家煤炭开采类上市公司流动资产4237亿元,流动负债4720亿元,预收账款104亿元,存货353亿元,流动、速动比率分别为090和082,这两项指标的数值明显小于其经验值2和1。西山煤电、永泰能源、兖州煤业、阳泉煤业、安源煤业、*ST山煤、大同煤业、平煤股份、潞安环能、中煤能源、*ST新集等所有者权益比率均低于40%,说明这些企业近些年的规模扩张多基于借款,而非企业自身的所有者权益积累。企业大规模的举债扩张,在盈利能力下降时,极易造成严重的偿债风险。

2.多数煤炭企业负债规模不合理,短期借款比重偏高。我国煤炭开采行业的总体资产负债率为5615%,接近国际警戒线60%。永泰能源、兖州煤业、*ST山煤、平煤股份、*ST新集等企业的资产负债比超过70%。且煤炭企业的借款多倾向于短期借款,如靖远煤电、新大洲A、平庄能源、露天煤业、郑州煤电、阳泉煤业、安源煤业、大有能源、上海能源、*ST山煤等流动负债比率超过70%以上。在经济形势向好、盈利水平较高时,当前债务偿还没有问题。但在现阶段的宏观政策和市场条件下,表现出长期偿债能力优于短期偿债能力,部分企业短期偿债风险极大,如若不加以规避极易出现偿付风险。3.煤炭企业运营效率低下,流动性压力较为突出。煤炭企业应收账款周转率、存货周转率、总资产周转率显著低于其他资源型企业的营运水平[5]。煤炭价格持续低位震荡,国内煤炭企业盈利能力大幅下滑,行业亏损面进一步扩大,经营获现能力表现欠佳。

(二)对策建议

1.优化长短期负债结构。预计中短期内我国煤炭行业供过于求的局面难以改变,行业景气度仍将持续低迷,融资环境可能进一步恶化。资产利润率低于借款利息率,煤炭企业要适当降低其负债水平,并保持长短期债务的合理结构,避免集中偿还风险。

2.长远规划资金需求。煤炭上市公司在资本结构决策时要充分考虑公司长远发展的资金需求,在融资方面制定长远规划,灵活选择成本更低的融资方式,增加企业的价值。

3.提高资产营运能力。采取加强管理,挖掘内部潜力,优化资产配置等措施来提高企业经济效益,降低应收账款风险,有效降低坏账率并提高应收账款质量,降低偿债风险。

[参考文献]

[1]冯叶,谢菲,吴小飞 晋煤告急:收编大批民营煤企,如今万亿巨债缠身[EB/OL]南方周末http://wwwinfzmcom/content/116613,2016-04-22

[2]胡岸炜企业短期偿债能力分析指标的缺陷及改进[J] 当代经济,2007(6): 40-41

[3]张维,高建来 短期偿债能力指标局限性及其改进[J] 财会通讯,2010(5): 117-118

[4]刘金芹 企业短期偿债能力分析[J] 财会通讯,2009(32): 121-122

[5]周建芳,江勇以山东黄金为例的企业短期偿债能力分析[J] 现代商贸工业,2010(12): 186-187

[6]魏紫娟 基于持续经营前提下的短期偿债能力分析[J] 绿色财会,2011(2): 15-16

[7]王福胜,宋海旭短期偿债能力评价指标的局限性及其改进[J]哈尔滨工业大学学报(社会科学版),2010(1): 116-119

[8]朱艳 企业偿债能力分析指标改进思考[J] 财会通讯,2010(9): 121-122

[9]李萍 企业偿债能力的分析与評价[J] 西北师大学报(社会科学版),2005(6): 137-139

[10]陈晓红企业偿债能力分析探讨[J]浙江金融,2012(11): 47

[11]张晋贤 煤炭行业上市公司偿债能力的实证分析[J] 东方企业文化,2013(9): 79-80

[12]王万强 煤炭行业上市公司偿债风险现状及影响因素分析[J] 煤炭经济研究,2015(3): 21-24

[13]陈昱佳影响煤炭行业上市公司偿债能力主成分分析[J] 商业时代, 2013 (3): 227+216

[14]程爱华,程冠华山西煤炭行业财务状况分析——以大同煤业股份有限公司为例[J] 北方经贸, 2014(12): 105-107

(责任编辑:郭丽春)