10月份国内国际钢材市场价格分析

2017-03-22

一、国内市场钢材价格由降转升

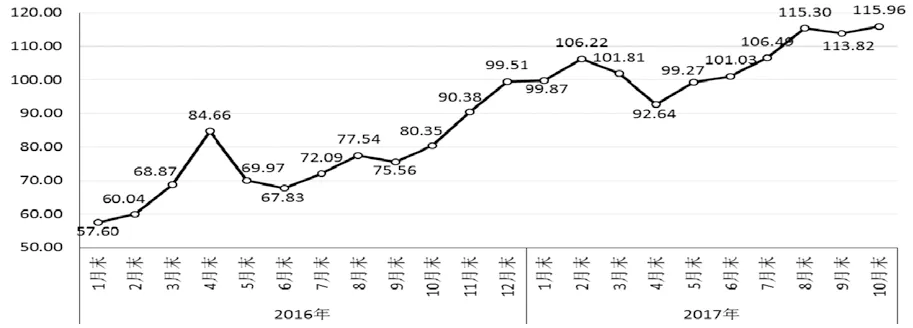

10月末,钢铁协会CSPI中国钢材价格指数为115.96点,环比上升2.14点,升幅为1.88%,环比由降转升;与上年同期相比上升35.61点,升幅为44.32%(见图1)。

1.长材、板材价格均有所上升,板材升幅高于长材

10月末,CSPI长材指数为120.10点,环比上升1.53点,升幅为1.29%;CSPI板材指数为113.53点,环比上升2.67点,升幅为2.41%,比长材升幅高1.12个百分点;与去年同期相比,长材指数上升40.83点,升幅为51.51%;板材指数上升30.14点,升幅为36.14%(见图2、表1)。

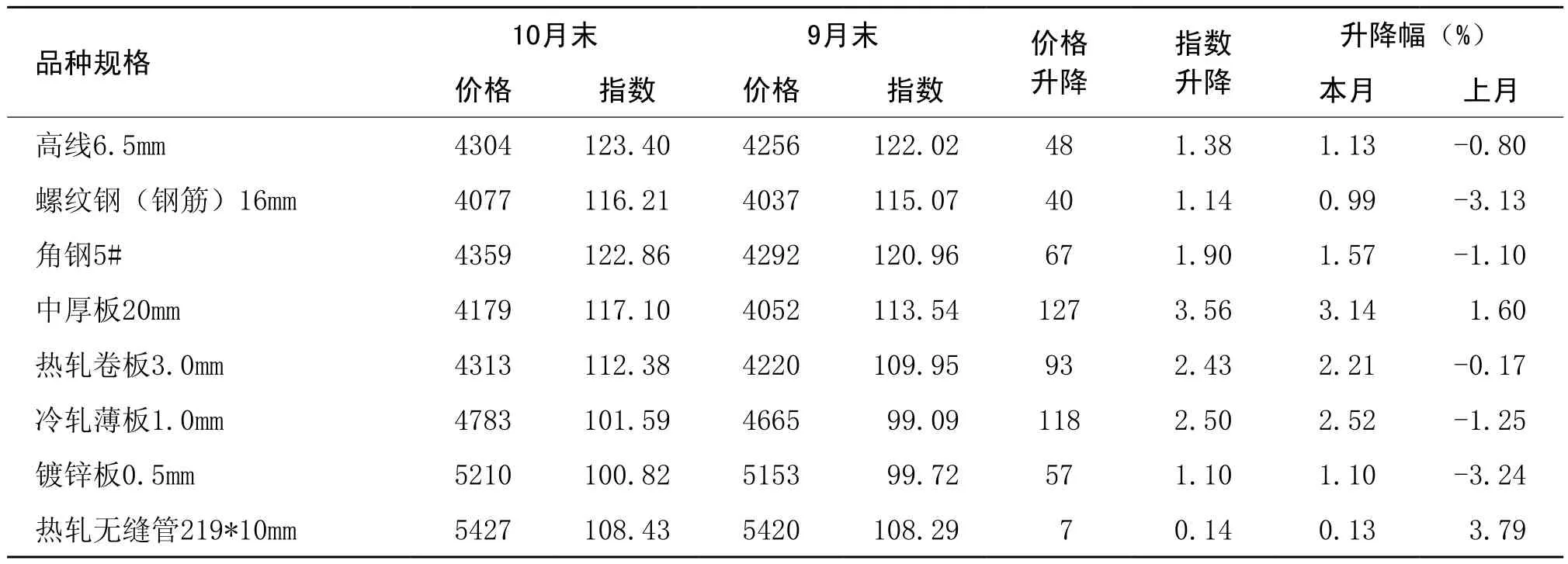

2.主要钢材品种价格变化情况

10月末,在钢铁协会监测的八大钢材品种中,中厚板、热轧无缝钢管价格继续上升,其他品种价格由降转升。其中:高线、钢筋、角钢价格分别上升48元/吨、40元/吨和67元/吨;热轧卷板、冷轧薄板、镀锌板、中厚板和热轧无缝钢管价格分别上升127元/吨、93元/吨、118元/吨、57元/吨和7元/吨(见表2)。

3.钢材价格呈小幅上行走势

10月份,CSPI国内钢材价格综合指数逐周上行,节后第二周涨幅较大,第三、四周继续上升,但升幅收窄;进入11月份,钢材价格继续呈小幅上升走势(见表3)。

图1 2016-2017年10月CSPI中国钢材价格指数走势

图2 2016-2017年10月CSPI国内长材和板材价格指数走势

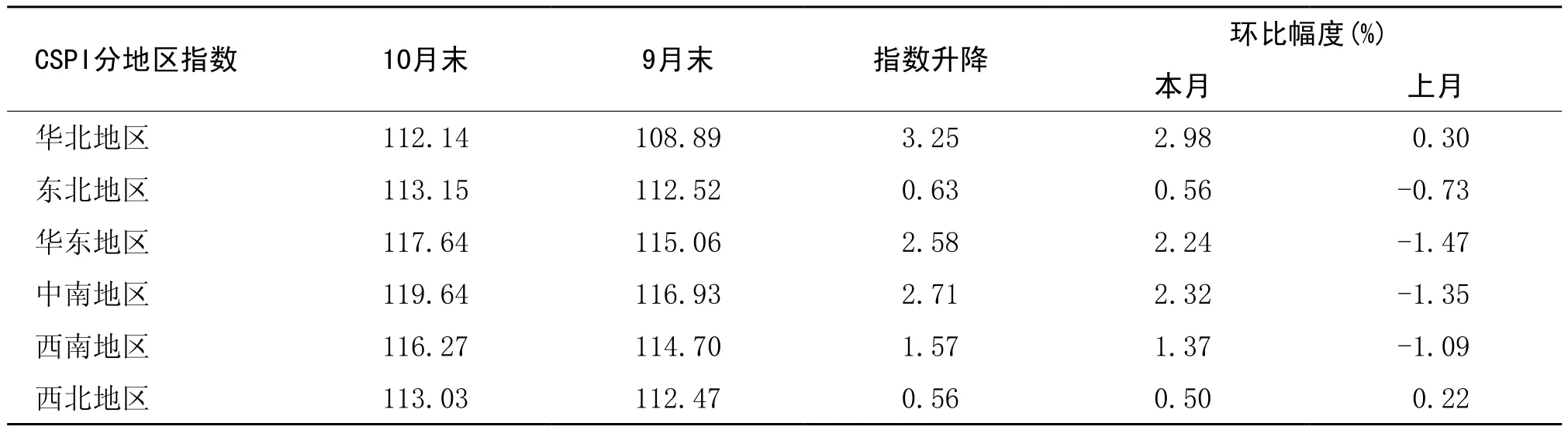

4.主要区域市场钢材价格变化情况

据钢铁协会监测,10月份,在全国六大区域市场中,华北和西北地区钢材价格继续上升,环比分别上升2.98%和0.50%,且升幅较上月有所加大;其他地区均由降转升,其中:中南地区上升2.32%,东北地区上升0.56%,华东和西南地区分别上升2.24%和1.37%(见表4)。

表1 CSPI中国钢材价格指数变化情况表

表2 主要钢材品种价格及指数变化情况表 元/吨

表3 CSPI国内钢材价格综合指数各周变化情况表

表4 CSPI分地区钢材价格指数变化情况表

二、国内市场钢材价格变化因素分析

10月份,钢材市场需求和供给均有所下降,供需形势基本平稳。受环保限产影响,市场预期上升,钢材价格出现小幅上升走势。

1.主要用钢行业保持增长,钢材需求基本平稳

据国家统计局数据,1-10月份,全国固定资产投资(不含农户)同比增长7.3%,增速比1-9月份回落0.2个百分点。其中基础设施投资同比增长19.6%,增速比1-9月份回落0.2个百分点;全国房地产开发投资同比增长7.8%,增速比1-9月份回落0.3个百分点;10月份,规模以上工业增加值同比增长6.2%,比9月份回落0.4个百分点;制造业PMI为51.6%,比9月份回落0.8个百分点,延续扩张发展态势。从总体情况看,主要用钢行业保持增长,虽增速略有回落,但钢材需求仍基本平稳。

2.钢材产量小幅下降,钢材价格小幅上涨

随着天气转冷,钢材市场逐渐进入需求淡季,钢铁产量有所下降,市场预期有所上升。10月份,全国粗钢产量7236万吨,平均日产粗钢233.42万吨,环比下降2.5%;出口钢材498万吨,进口钢材95万吨,净出口钢材折合粗钢418万吨,环比增长3.2%;受预期上升影响,钢材价格呈现小幅上涨走势。

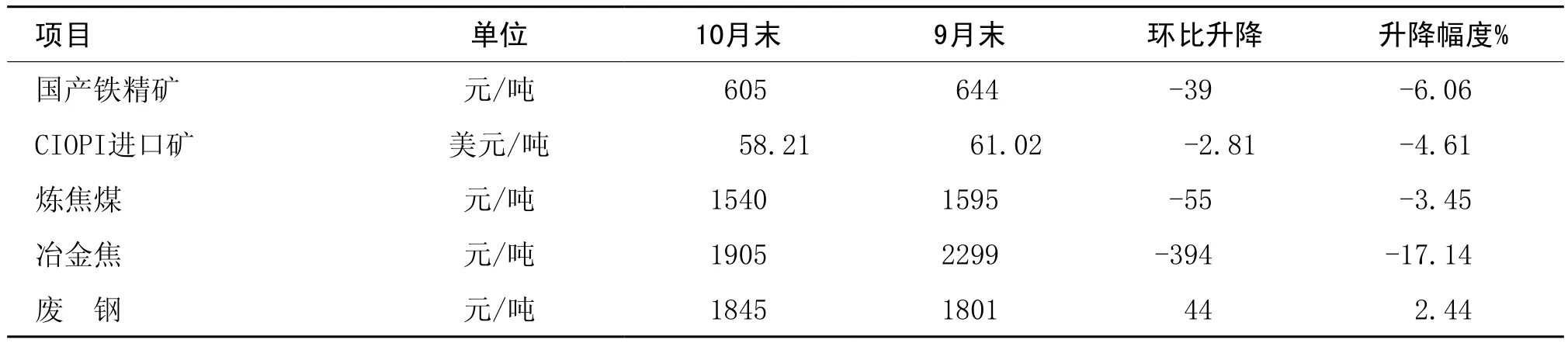

3.铁矿石及煤焦价格继续回落,废钢价格继续上涨

据钢铁协会监测,10月末,CIOPI进口铁矿石价格环比下跌2.81美元/吨,降幅为4.61%;国产铁精矿价格环比下跌39元/吨,降幅为6.06%;炼焦煤、冶金焦价格也继续下跌,分别环比下跌55元/吨和394元/吨,降幅分别为3.45%和17.14%;废钢价格继续上涨,环比上涨44元/吨,涨幅为2.44%(见表5)。

三、国际市场钢材价格由升转降

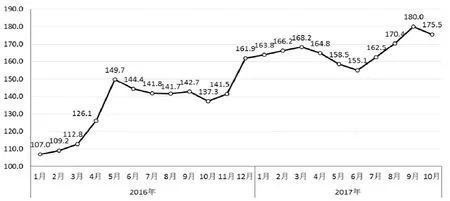

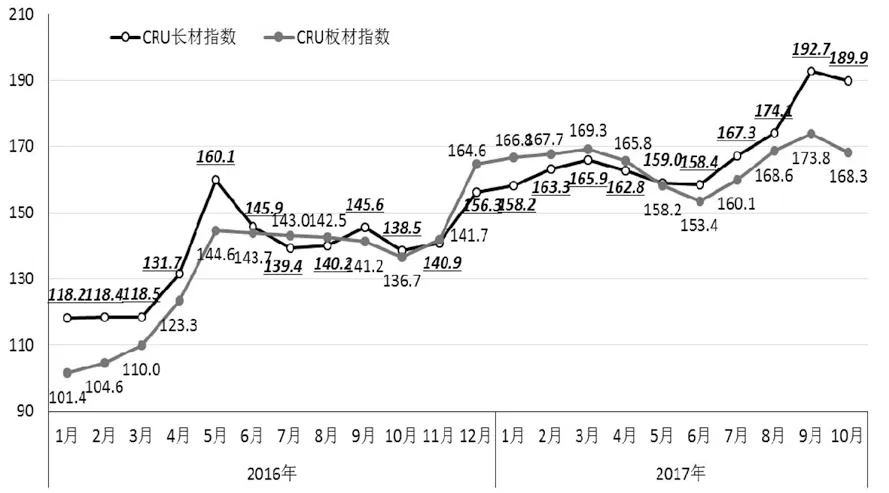

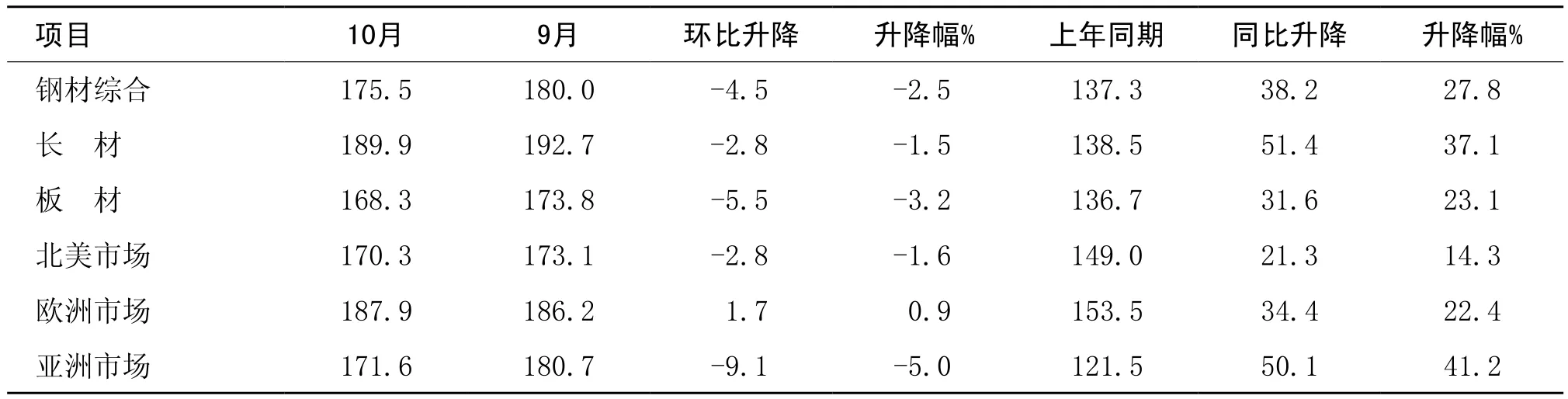

10月,CRU国际钢材综合价格指数为175.5点,环比下降4.5点,降幅为2.5%,环比由升转降;同比上升38.2点,升幅为27.8%(见图3、表6)。

1.长、板材价格均由升转降,板材降幅高于长材

10月,CRU长材指数为189.9点,环比下降2.8点,降幅为1.5%,环比由升转降;CRU板材指数为168.3点,环比下降5.5点,降幅为3.2%,环比由升转降,降幅比长材升幅高1.7个百分点;与上年同期相比,CRU长材指数上升51.4点,升幅为37.1%;CRU板材指数上升31.6点,升幅为23.1%(见图4)。

2.北美、亚洲由升转降,欧洲升幅收窄

(1)北美市场

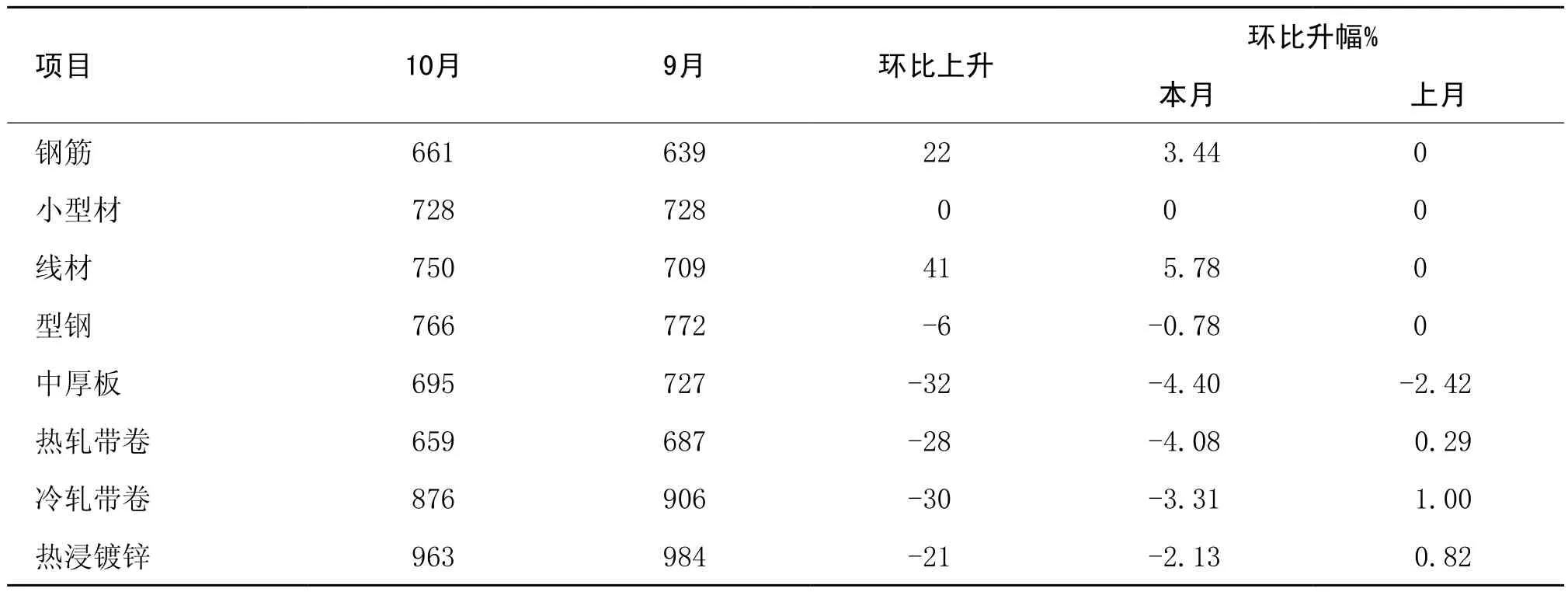

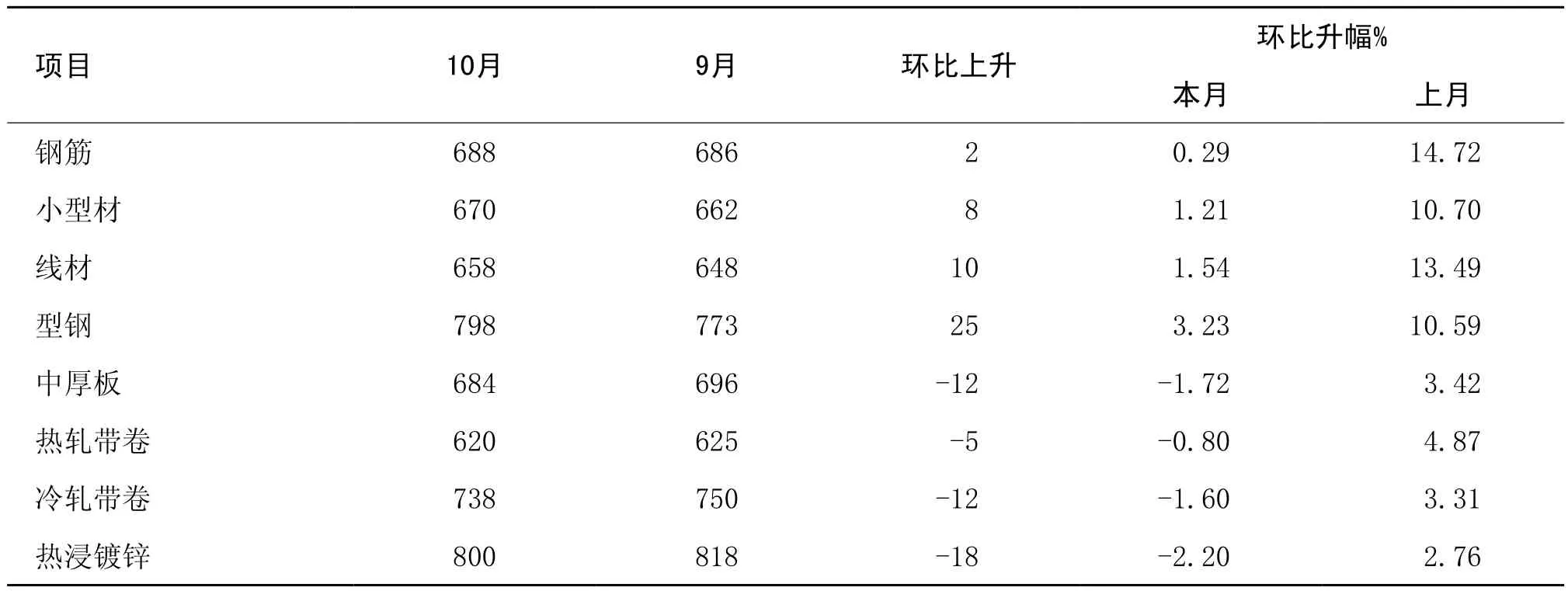

10月,CRU北美钢材价格指数为170.3点,环比下降2.8点,降幅为1.6%,环比由升转降。10月份,美国制造业PMI为58.7%,环比下降2.1个百分点,其中:新订单指数下降1.2个百分点,客户库存指数上升1.5个百分点;10月末,美国粗钢产能利用率74.6%,比上月末上升1.4个百分点。本月美国中西部钢厂钢筋、线材价格有所上升,型钢、中厚板、热轧带卷、冷轧带卷和热浸镀锌价格有所下降(见表7)。

图3 2016-2017年10月CRU国际钢材综合价格指数走势

图4 2016-2017年10月CRU国际长材和板材价格指数走势

(2)欧洲市场

10月,CRU欧洲钢材价格指数为187.9点,环比上升1.7点,升幅为0.9%,升幅较上月收窄5.4个百分点。10月份,欧元区制造业PMI为58.5%,环比上升0.4个百分点。其中,德国制造业PMI为60.6%,法国制造业PMI为56.1%,意大利制造业PMI为57.8%,西班牙制造业PMI为55.8%。本月德国市场长材价格小幅上涨,但涨幅明显收窄;板带材价格由升转降(见表8)。

表5 主要原燃材料价格变化情况表

表6 CRU国际钢材价格指数变化表

表7 美国中西部钢厂钢材出厂价格变化情况表 美元/吨

表8 德国市场钢材价格变化情况 美元/吨

(3)亚洲市场

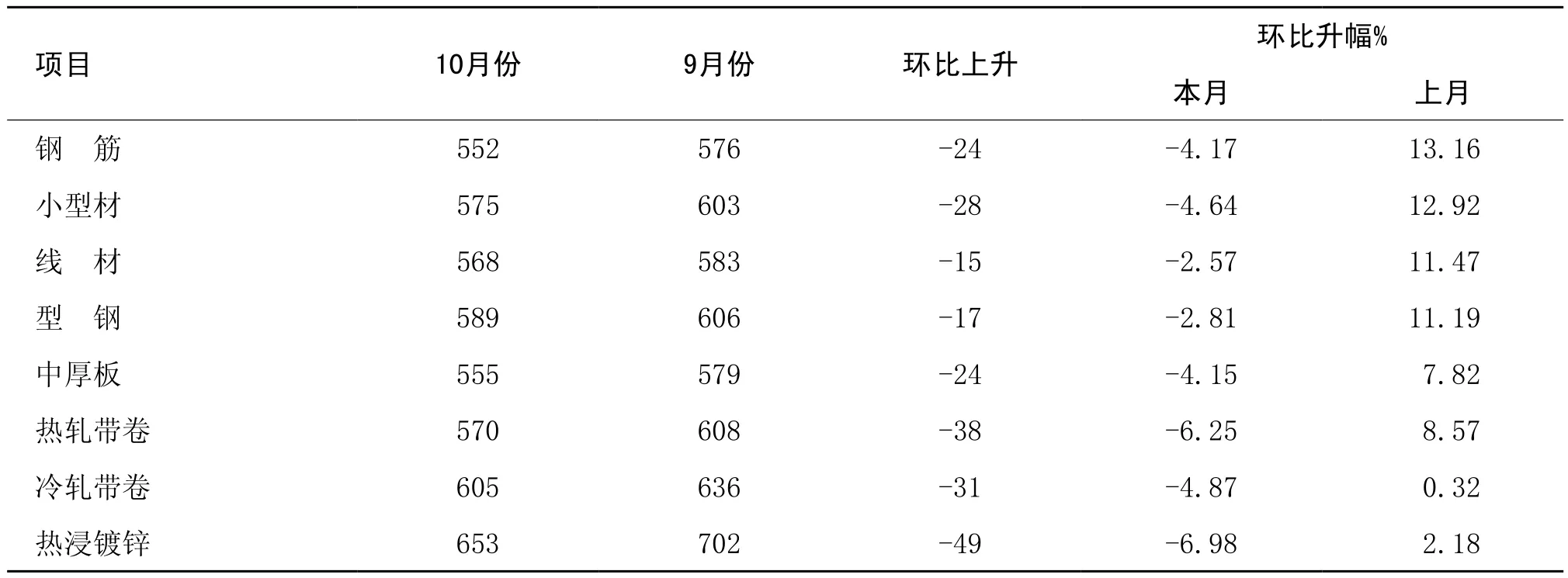

10月,CRU亚洲钢材价格指数为171.6点,环比下降9.1点,降幅为5.0%,环比由升转降。10月份,日本制造业PMI为52.8%,环比下降0.1个百分点;韩国制造业PMI为50.2%,环比下降0.4个百分点;中国制造业PMI为51.6%,环比下降0.8个百分点。本月远东市场主要钢材价格均由升转降(见表9)。

四、后期钢材市场价格走势分析

随着天气转冷,后期市场进入需求淡季。受供暖季限产影响,钢铁产量也将有所减少,但市场总体仍是供需基本平衡态势,钢价难以大幅上涨,仍将呈小幅波动走势。

1.宏观经济平稳运行,钢材需求保持平稳

今年以来,世界经济形势出现好转,我国经济运行保持了总体平稳、稳中向好的发展态势。1-10月份,全国基础设施投资增长19.6%,增速比去年同期提高0.2个百分点;10月份,41个大类行业中有34个行业增加值保持同比增长,其中电气机械、汽车、专用设备等用钢行业继续保持两位数增长。党的十九大报告指出,目前中国经济发展已经从高速增长阶段转向高质量发展阶段,经济工作的重点集中在提高发展质量、推进结构调整、转换新旧动能等方面,预计后期经济发展仍会保持稳中向好的态势,钢材需求将保持平稳。

2.市场供需基本平稳,钢价呈小幅波动走势

10月份全国粗钢日均产量降至近5个月以来的最低水平。自11月15日起,北方供暖季限产措施将陆续展开,后期钢铁产量还可能会有所减少。在钢材市场需求、供给均会有所回落的情况下,供需将基本保持平稳,钢价仍是小幅波动走势。

表9 远东市场钢材到岸价格变化情况表 美元/吨

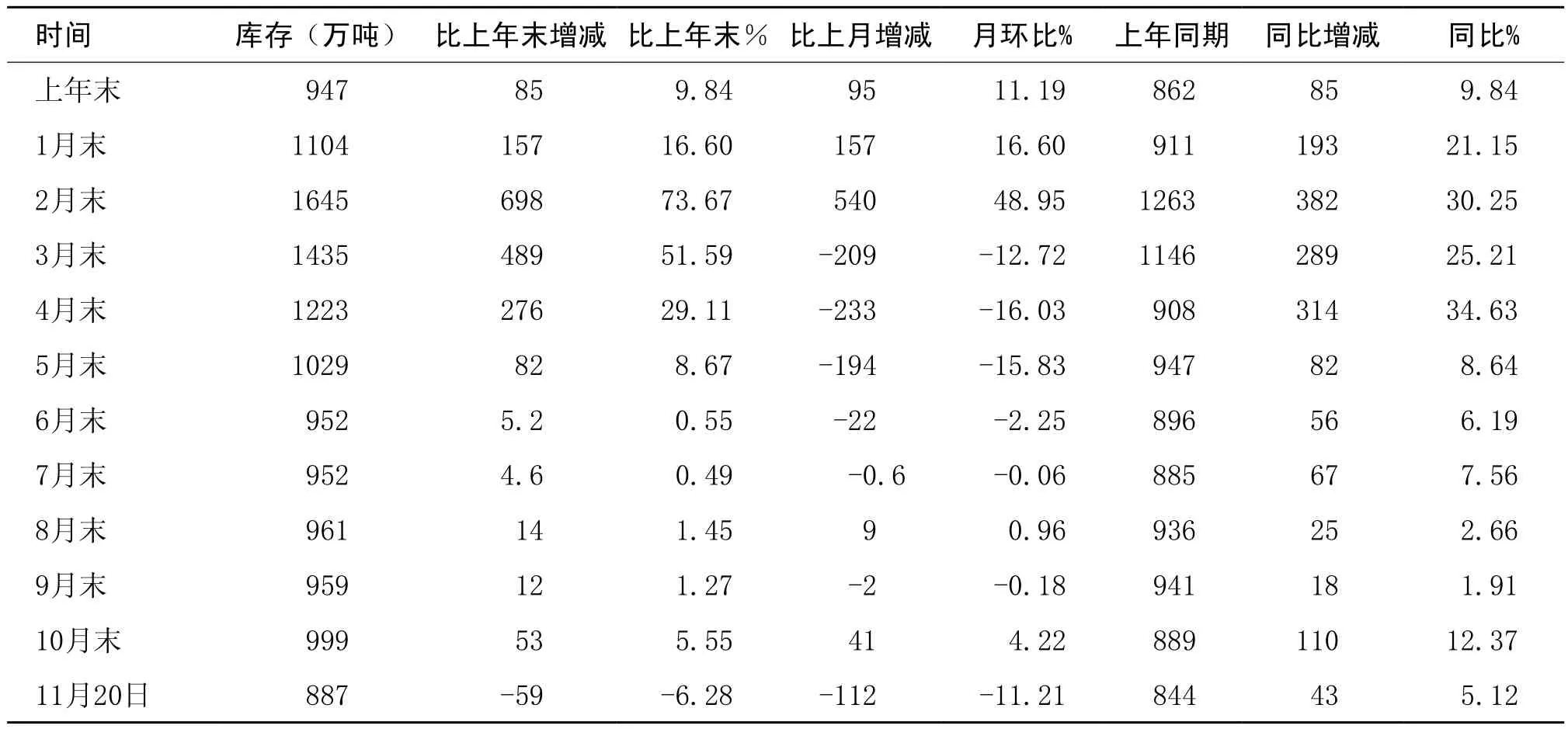

表10 全国主要市场钢材社会库存量变化情况表

3.钢材库存由升转降,后期市场压力有所减轻

据钢铁协会统计,10月末全国主要市场钢材库存999万吨,环比上升4.22%。进入11月份,钢材社会库存呈下降趋势。至11月17日降至887万吨,比10月末减少112万吨,降幅为11.21%。钢材库存由升转降,显示市场需求形势较好,后期市场压力有所减轻(见表10)。

4.后期市场需要关注的主要问题

一是供暖季限产措施陆续实施,对市场预期有所拉动。随着供暖季限产措施的陆续实施,后期钢铁产量还可能会有所减少,对市场预期有所拉动。钢铁企业应结合市场变化,积极调整产品结构,维护钢材市场平稳运行。

二是进口铁矿石价格向上波动运行,不利于企业降低成本。据钢铁协会监测,截止11月17日,CIOPI进口铁矿石价格为60.72美元/吨,比10月末上升4.31%。进口铁矿石价格上涨意向较强,将对企业降成本造成较大困难。

三是钢材出口量继续下降,后期出口难度仍较大。10月份全国钢材出口量仅为498万吨,同比下降35.3%,创2014年2月以来的最低水平。受国内市场相对较好、国际市场贸易摩擦案件较多的影响,后期我国钢材出口难度仍较大。