大股东为什么积极参与定向增发?

2017-03-21王力

王力

内容提要:以2006-2012年的定向增发事件为背景,考察大股东减持定向增发限售股的行为,证明其择时减持定向增发限售股获得超额收益是大股东积极参与定向增发的主要动机,其择时能力来源于大股东对于上市公司的控制力和影响力,并且大股东减持行为很可能给其他股东以及中小投资者的利益造成损害。

关键词:定向增发;大股东减持;超额收益;择时能力

中图分类号:F83091 文献标识码:A 文章编号:1001-148X(2017)02-0058-07

近年来,定向增发逐渐成为我国上市公司再融资的重要方式,对我国上市公司和资本市场的发展起到了积极作用。大股东为什么积极参与定向增发?其地位和作用令人关注(郑琦,2008;徐寿福,2009)。国内外有关定向增发的实证研究都表明,上市公司定向增发后的长期收益情况表现不佳,大股东参与定向增发后不一定能获得正的收益。冯科等(2012)研究了定向增发股票解禁期市场反应,发现股票市场价格有负面反应,不是大股东减持的良机。实际上,大股东也并不会在定向增发股票解禁期进行减持。本文以大股东实际减持定向增发限售股的行为为研究对象,分析在公司定向增发后长期业绩不佳的情况下,大股东为什么积极参与定向增发,即通过研究大股东减持定向增发限售股的行为,从一个新的角度分析了大股东参与定向增发的动机。

一、文献回顾

中国股票市场上的定向增发与国外市场上的私募融资(Private placement)类似。上市公司定向增发后,长期业绩普遍出现恶化,股价长期表现不佳,特别是大股东及其关联方参与比例越重,公司股价长期表现更差。Hertzel等(2002)对美国1980至1996年期间进行了定向增发的上市公司进行研究,结果表明,虽然上市公司定向增发存在正的公告效应,但是长期超额收益率却为负。Wruck & Wu(2009)对美国上市公司定向增发后股价研究发现,定向增发后3年累积超额收益率为-311%,经与配对组业绩调整后的3年累积超额收益率为-2527%。由于我国定向增发始于2006年6月,对定向增发长期股价表现的研究不是很多。何丽梅和蔡宁(2009)等考察了2006年到2008年期间定向增发的上市公司样本,与国外学者的研究结论一致,融资有限理性以及股权融资偏好使得我国上市公司长期业绩恶化,长期股价表现不佳,同时,当大股东及其关联方参与定向增发时,长期股价表现更差。

自从2005年4月末我国开始进行股权分置改革,至2006年10月股权分置改革基本完成,我国股票市场逐渐成为真正的全流通市场。股权分置改革完成后的大股东减持行为成为影响股票市场的风向标,其减持行为后果及减持动机也是学者们关注的热点,主要形成以下认识。

首先,大股东减持行为会伴随着对其他股东的利益侵占。吴育辉和吴世农(2010)认为,大股东、特别是控股股东,会通过操控上市公司的重大信息披露来掏空中小股东利益。唐运舒和马红鹃(2012)通过模型分析得出:在非流通股解禁过程中,大股东为其利益最大化,通过二级市场买卖公司股票,同时伴随着“掏空”和“支持”上市公司的行为,以获取最大化的资本利得。综上,在我国大股东对上市公司有着较强的影响力和控制力,大股东能够利用这些影响力和控制力为自己博取利益。尽管监管机构出台了相关法律法规对于大股东减持股份进行了限制,但是实质性的限制并不多。

其次,很多学者研究发现大股东的减持行为存在市场择机。林振兴和屈文洲(2010)发现大宗交易减持会给竞价交易市场带来显著为负的财富效应,并且被减持股票后续窗口期的超常收益与大宗交易折价水平显著负相关。朱茶芬等(2011)则通过公告披露的大股东减持行为研究证明了市场择机的存在。蔡宁(2012)认为大股东减持过程中具有信息优势,并且对于公司的业绩前景具有更精确具体的认知,这使得大股东在上市公司业绩预告前后的减持行为中获得了超额收益。但俞红海和徐龙炳(2010)则认为应该理性看待大股东减持行为,大股东减持是公司内外部因素共同影响下的最优决策行为,并非所有控股股东选择减持。上市公司应提高公司治理水平,尤其是改善外部法制环境,从而减少代理问题,保护外部中小投资者利益。

二、理论分析与研究设计

我国实行股权分置改革后,我国上市公司股权集中情况仍很明显。由于大股东拥有相对甚至绝对控股权,能够决定董事会构成及经理人选择,从而大股东意志可以直接体现在上市公司经营决策中。即使公司管理层来自于外部市场,由于大股东的控股权,公司的经营决策也会受到影响。因此,大股东与外部投资者之间的代理问题成为公司治理过程中面临的主要问题。

由于三年限售期的存在,大股东参与定向增发很可能亏损,但由于大股东对于上市公司的控制力和影响力,通过影响股票价格,择时减持获取超额收益。当大股东参与定向增发,所购得的股票面临解禁时,股价越高,大股东减持限售股所得的利益越大。因此,大股东获得增发的股份比例越高,越有动力推高股价,从而获得更多收益。大股东定向增发限售期间的持有收益与其减持时的超额收益有关,如果大股东在三年限售期期间损失比较惨重,大股东影响股价博取超额收益的动力也就越强。

另外,公司规模对大股东所获得的超额收益也有影响,公司规模越小,大股东对公司股價的影响力越高。因此,上市公司规模影响股票价格波动程度,公司规模越小,股票价格波动程度越大。

综上,提出研究假设如下:

假设1:大股东减持定向增发限售股,减持所获得超额收益与大股东参与定向增发的程度有关,大股东参与定向增发的程度越高,减持时所获得超额收益越大。

假设2:大股东减持定向增发限售股,减持所获得超额收益与大股东在定向增发解禁期间的持有收益有关,长期持有收益越高,减持时所获得超额收益越小。

假设3:大股东减持定向增发限售股,减持所获得超额收益与上市公司市值规模有关,上市公司市值规模越小,大股东对股票价格的影响越大,减持时所获得超额收益越大。

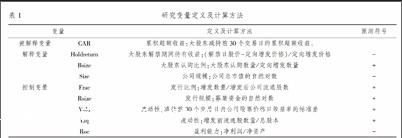

(一)变量定义与计量模型

本文研究上市公司大股东解禁时的超额收益为减持日之前30个交易日的累积超额收益CAR(-30,0)。之所以选择这个时间段的CAR来作为衡量大股东减持时的所获得的超额收益的度量,其一,是因為本文认为大股东对于减持前的股价有一定的影响力,需要分析大股东与其减持所获超额收益之间的关系;其二,是大股东减持对于上市公司股价会产生一定的消极影响(林振兴和屈文洲,2010;朱茶芬等,2011),如果以减持后的时间段为研究窗口,研究会有内生性问题产生,这样的时间区段选取可以避免内生性问题。

参照章卫东(2010)中使用的计量模型,本文通过如下的线性回归模型进行实证分析:

其中Var为检验各个假设的解释变量,模型中所涉及的其他变量如下所示,我们将所有变量汇集到表1中。

Holdretun表示大股东参与定向增发至解禁时的持有收益,持有收益为负,则大股东越有动机去影响股价寻找减持机会。预计与累积超额收益相关系数为负。

Bsize表示大股东认购比例,用来衡量大股东在定向增发中的参与程度,若大股东认购比例越高,则表明大股东对于股价的关注度以及股价对于大股东在定向增发中的收益影响程度越大。预计与累积超额收益相关系数为正。

Size表示上市公司规模,为上市公司总市值的自然对数。若上市公司规模越大,在二级市场上影响股价越难。预计与累积超额收益相关系数为负。

Frac为定向增发发行比例,为定向增发股票数量与上市公司全部流通股数量的比值。若发行比例越大,则定向增发对于上市公司的影响越大,对于大股东的影响也越大。因此,预计发行比例与累积超额收益相关系数为正。

Rsize为定向增发发行规模,为定向增发募集资金的自然对数,与定向增发发行比例类似,预计发行规模与累积超额收益相关系数为正。

Vola表示股票价格波动性,为减持前30个交易日内股票价格日收益率的标准差,股票价格波动程度从某种角度表明了大股东影响股票价格的难易程度,预计波动性与累积超额收益相关系数为正。

Liq表示股票流动性,为该上市公司流通股比例,预计流动性与累积超额收益相关系数为正。

Roe表示上市公司盈利能力,为上市公司净利润与净资产的比值,上市公司盈利能力越强,大股东持股的愿望越强,减持股票的意愿就越弱。因此,预计Roe与累积超额收益的相关系数为负。

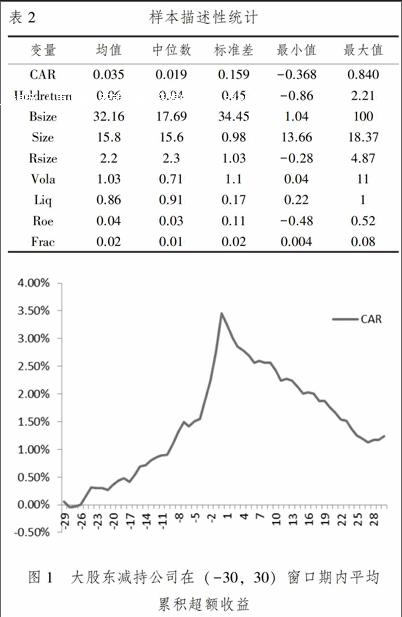

(二)样本来源和描述性统计

本文选取了2006-2012年进行了定向增发的上市公司作为研究样本,数据来源于CSMAR数据库,并与中国证监会官方网站披露信息对比整理。对于在此期间进行了不止一次定向增发的上市公司,为了避免前次定向增发的影响,只选取最后一次定向增发作为研究对象。由于本文仅研究定向增发带来的大股东减持行为,因此剔除了没有大股东及其关联方参与,仅由机构投资者认购参与的定向增发样本,最后得到385个研究样本。大股东交易数据来源于CSMAR数据库,本文从中提取参与定向增发的大股东在定向增发解禁期后的减持行为,共得到大股东减持875次,除去数据缺失的样本,最后共得到定向增发中的大股东减持行为794次。样本描述性统计见表2。

三、实证结果

(一)大股东减持择时能力分析

这里,本文通过对关键变量CAR进行统计,分析大股东进行定向增发股票减持时的择时能力。

采取事件研究法得到研究大股东减持定向增发限售股时的投资收益情况。以大股东定向增发后的减持日为时间基准日,采用市场模型来估计大股东减持前后30个交易日的时间窗口内股票价格的情况。市场模型中的市场收益率,对于在上海交易所上市的公司股票,本文采用上证综指的日收益率,对于在深证交易所上市的公司股票,采用深证成指的日收益率。大股东减持前后30个交易日为本文的事件研究时间窗口,以事件研究时间窗口前的200个交易日来作为本文模型的参考估计时间窗口,据此,得到了事件研究窗口的60个交易日CAR(累积超额收益)的情况,以此来判断大股东减持所体现出来的投资能力。

图1描绘了大股东减持前后30个交易日内公司的平均累积超额收益的变化情况。首先,可以看见,平均CAR的最高值出现在了T=0时,即在大股东减持时的平均累积超额收益最高,达到了00346。其次,在大股东减持前的30个交易日内,CAR的曲线一路向上,这表明在此期间的超额收益AR基本为正,公司股价的有正的超额收益;而在大股东减持之后,CAR的曲线则是展现出明显的向下趋势,这说明在大股东减持后,公司股价的超额收益为负。而且,大股东减持前超额收益为正,减持后超额收益为负的情况,越靠近大股东减持日表现得越明显。这说明大股东减持定向增发限售股时对于上市公司股价的变化情况十分了解,并且大股东减持股票过程中体现出了良好的择时能力—在最恰当的时机减持股票。

接着对事件各个窗口期的CAR情况进行分析,包括大股东减持前后的各个窗口期。

先看看大股东减持前的事件研究窗口。从(-30,0)窗口期的CAR情况来看,均值00346与图1中的情况一致,CAR的最大值达到了08401,最小值则为-0368。再从(-20,0)和(-10,0)这两个窗口期的CAR情况来看,均值为正,最小值仍然出现负值情况,与(-30,0)的情况基本一致。(-5,0)大股东减持前的6个交易日作为事件研究窗口,仅仅6个交易日的平均累积超额收益达到了00192,占了00346的一半还多,而且与前面三个事件研究窗口相比,最小值为017,这说明所有的减持股票事件在减持前5个交易日的累积超额收益都要大于017,最高到达了04556。

再看看大股东减持后的各个窗口期CAR情况。从减持后的5个交易日(1,5),到10个交易日(1,10),再到20个交易日(1,20),CAR的平均值都是负值,与大股东减持前的窗口期CAR情况形成了鲜明对比,而且从中位数情况来看,CAR为负的事件显然占据了更多比例。在大股东进行减持前股票的CAR为正,而在大股东减持后CAR迅速转变为负,表3更进一步说明了大股东减持时的择时能力。

上面的分析说明了,大股东对于本公司的股价变化情况有着清楚的了解,能够选择恰当的时机减持股票获得超额收益。本文下一步需要研究大股东与该超额收益是否有关联。

(二)减持超额收益的单变量分析

這部分中先通过单变量分析研究大股东对于超额收益的影响。先后对超额收益分别按照大股东定向增发参与程度、大股东定向增发解禁期间持有期收益和定向增发的上市公司规模等不同分组标准进行单变量检验,单变量分析的结果如表4所示。

按照大股东参与定向增发至解禁日间的持有收益(Holdreturn)来看,在解禁期间股票持有收益正负的概率相差不大,这说明定向增发给上市公司股价带来的长期影响有好有坏。两组样本中CAR的均值分别为0037和0032,两者之间差距比较明显,单变量检验结果显示,解禁期间持有收益为正的大股东减持获得的超额收益显著高于解禁期间持有收益不为正的大股东减持时获得的超额收益,更具体更具说服力的结论还需要进一步分析。

接着按照大股东参与定向增发的程度(Bsize)进行检验,分组是按照全样本中Bsize的均值来划分。两组样本的累积超额收益的均值分别为0037和0031,差距相比前一分组更大,单变量检验的结果显示,大股东参与程度较高时的累积超额收益显著高于大股东参与程度较低时的累积超额收益。

最后是按照定向增发的上市公司规模(size)进行检验,分组是按照全样本中size的均值来划分。两组样本的累积超额收益的均值分别为0033和0036,单变量检验的结果显示,小公司的大股东减持获得的超额收益要高于大公司的大股东减持时获得的超额收益。

单变量的检验结果初步支持了假设1、假设2和假设3。

(三)多元回归分析

这里,要对累积超额收益是否与大股东对本上市公司股票价格的影响有关系进行多元回归分析。表5是以全样本作为研究对象,对研究假设进行实证的多元回归结果,因变量均为累积超额收益CAR。

结果1是关于假设1的多元回归分析。对大股东参与定向增发的程度Bsize的回归结果显示,多元回归分析中Bsize的系数为0002,仍然在5%的水平上保持显著,这说明多元回归分析的实证结果支持本文提出的假设2,上市公司大股东减持定向增发限售股时累积超额收益与大股东参与定向增发的程度有关,大股东参与定向增发的程度越高,减持时所获得超额收益越大。

结果2是关于假设2的多元回归分析。对大股东在三年解禁期期间持有收益Hldret的回归结果显示,持有期收益Hldret的回归系数为-0044,且在1%的水平下显著,这说明大股东减持定向增发限售股时的累积超额收益与大股东参与定向增发的持有期收益Hldret确实存在显著关系。多元回归结果支持本文所提出的假设3,即大股东减持定向增发限售股,累积超额收益与大股东在定向增发解禁期间的持有收益有关,长期持有收益越低,减持时所获得的累积超额收益越大。

结果3是关于假设3的多元回归分析。对上市公司公司规模Size的回归结果显示,Size的系数为-0116,在1%的水平上保持显著,公司规模(Size)与大股东减持定向增发股票时所获得的超额收益的相关性十分显著。这说明多元回归分析的实证结果支持本文提出的假设4,大股东减持定向增发限售股,所得超额收益与上市公司市值规模有关,上市公司市值规模越小,大股东对股票价格的影响越大,减持时所获得超额收益越大。

最后,多元回归分析中其他控制变量的分析结果表明,定向增发的规模与超额收益的相关性都显著,但在其他的回归模型中,定向增发规模Rsize的回归系数是负的,但是在关于公司规模(Size)的回归分析中,相关系数为正(0081),这是因为本文度量定向增发规模的指标选取的是募集资金的自然对数,是定向增发规模的绝对度量,可能有的上市公司规模较大,即时定向增发募集资金多,但是相对于公司本身资产,所占比例却很小。因此,定向增发规模Rsize与公司规模(Size)一起多元回归分析后,其系数变为正。减持时的股价波动vola与超额收益的相关性显著为正,但是在此期间股票价格的流动性Liq与累积超额收益的相关性却不显著,这表明,在此期间,在股票二级市场上,虽然股价出现大的波动,但是投资者对于上市公司股价的认知没有出现什么分歧。此外,Roe与累积超额收益的相关性显著为负,这也与本文的预期相符。

多元回归结果表明,本文的假设基本成立,大股东减持时的所获得超额收益与大股东参与定向增发的角色以及大股东对公司的影响是密切相关的,大股东减持能够获得的超额收益与大股东具有一定的相关性。

四、稳健性检验

已有实证分析基本支持了本文的研究假设,但是使用减持前30个交易日的累积超额收益是否会影响本文的研究结论呢,这里另外选用其他的时间段的CAR度量指标,即减持前10个交易日的累积超额收益CAR(-10,0)和减持前5个交易日的累积超额收益CAR(-5,0)进行回归以验证结论的稳健性(见表6)。

通过对CAR(-10,0)和CAR(-5,0)进行多元回归分析以检验所得结论的稳健性,发现回归分析所得结果与已有的分析结论并无显著区别,仍然支持本文所提出的假设,这表明本文多元回归分析的结果基本是相当稳健的。

五、结论

本文以大股东减持定向增发限售股来分析大股东参与定向增发的动机,得到几点结论:首先,大股东减持定向增发限售股具有良好的择时能力,能够在累积超额收益最高的时候进行股票减持,也就是说,即使上市公司定向增发长期表现不佳,大股东也可以通过择时减持来挽回亏损。其次,进一步分析表明,大股东减持时所获得的超额收益与大股东控制密切相关。换句话来讲,大股东能够通过对上市公司的控制,影响本公司的股价,即大股东减持时的投资能力(择时能力)来源于大股东对上市公司的控制力和影响力。最后,大股东减持后上市公司股票出现负的累积超额收益,很可能给其他股东以及中小投资者的收益带来了负面影响。

参考文献:

[1] 蔡宁.信息优势、择时行为与大股东内幕交易[J].金融研究,2012(5).

[2] 蔡宁.解禁股份交易中的“择时”行为与大股东侵害[J].南开管理評论,2011(4).

[3] 邓路,王化成,李思飞.上市公司定向增发长期市场表现:过度乐观还是反应不足?[J].中国软科学,2011(6).

[4] 冯科,赵洋,何理.定向增发股票解禁期市场反应的实证研究[J].北京工商大学学报:社会科学版,2012(2).

[5] 何丽梅,蔡宁.我国上市公司定向增发长期股价效应的实证研究[J].北京工商大学学报:社会科学版,2009(6).

[9] 林振兴,屈文洲.大股东减持定价与择机——基于沪深股市大宗交易的实证研究[J].证券市场导报,2010(10).

[10]唐运舒,马红鹃.非流通股解禁过程中大股东行为特征研究[J].合肥工业大学学报:自然科学版,2012(3).

[11]吴育辉,吴世农.股票减持过程中的大股东掏空行为研究[J].中国工业经济,2010(5).

[12]徐寿福.大股东认购与定向增发折价——来自中国市场的证据[J].经济管理,2009(9).

[13]俞红海,徐龙炳.终极控股股东控制权与全流通背景下的大股东减持[J].财经研究,2010(1).

[14]章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010(1).

[15]郑琦.定向增发对象对发行定价影响的实证研究[J].证券市场导报,2008(4).

[16]朱茶芬,李志文,陈超.A股市场上大股东减持的时机选择和市场反应研究[J].浙江大学学报:人文社会科学版,2011(2).

[17]Hertzel M., Lemmon M., Linck J. S., Rees L. Long-Run Performance following Private Placements of Equity[J].The Journal of Finance,2002,57(6):2595-2617.

[18]Hong, H. & J. Stein. A unified theory and under -reaction,momentum trading and overreaction in asset markets[J].Journal of Finance,1999,54:2143-2184.

[19]Speiss, K., & J. Affleck-Graves. Underperformance in long-run stock returns following seasoned equity offerings[J].Journal of Financial Economics,1995,38:243-267.

[20]Wruck K. H., Wu Y. Relationships, corporate governance, and performance: Evidence from private placements of common stock[J].Journal of Corporate Finance,2009,15(1):30-47.

Why do the Large Shareholders Participate in Private Placement Actively?

——An Analysis based on Large Shareholders′ Stock Selling of Private

Placement Restricted Shares

WANG Li

(School of Finance, Shanghai University of Finance and Economics, Shanghai 200433,China)

Abstract:Taking 2006-2012 private placement events as context, the paper investigates large shareholders′ stock selling of private placement restricted shares, proving large shareholders getting excess income by their timing stock selling of private placement restricted shares is large shareholders′ main motivation to participate in private placement, the market timing ability is associated with their control-degree and influence ability to listed corporates, and their stock selling could encroach on small and medium-sized shareholders′ benefit.

Key words:private placement; stock selling; excess income; market timing ability

(责任编辑:周正)