奢侈品折扣电商:独角兽逆袭已成往事,集团化整合才入正题

2017-03-16

互联网时代的加速度是如此惊人,奢侈品牌用了近20年时间才跨越了一只鼠标的距离,而奢侈品折扣电商用了小10年就完成了从1.0时代向2.0时代的洗牌。曾经风生水起的闪购网站Gilt,在颓势尽显之后,于2016年2月被加拿大哈德逊湾集团以区区2.5亿美元收归麾下,收购价甚至低于Gilt此前逾2.86美元的融资总额。同样火爆的闪购独角兽Fab,融资总额曾高达3.36亿美元,最终被 PCH International拿下时,约摸只换得1500万-5000万美元。在这个竞争愈发激烈的市场中,既有羽翼渐丰的奢侈电商巨头,也有急欲寻求突破的传统零售业大佬。行业内外的整合明显提速,剩下的独立奋战者已然不多。

从实体到在线,从正价到折扣,对奢侈品牌而言,任何一对名词之间的距离仿佛都是海角天涯。二者叠加?放在2000年,它们果断是不愿意低下高贵的头颅,思考关于二者的哪怕一丁点可能性。

显然,时间会证明一切。

世道变了,尽管依然还有Celine这样的品牌,嫌互联网的世界太过喧嚣,至今没有涉足电商渠道,但绝大多数的奢侈品牌早已认清了现实。电商也好,折扣电商也罢,在维持高端形象的基础之上,尽可能扩大销售途径、吸引新客戶才是生存的王道。

这一切再叠加上消费者认可度的不断提升,助长了成片的奢侈品电商乃至折扣电商。在互联网加速度的催化下 ,它们已经从草莽丛生的1.0时代跑步进入了2.0整合时代。急欲寻求突破的传统零售业大佬和羽翼渐丰的奢侈电商巨头成为这股潮流最大的推手。曾经的独角兽或没落或被收编,剩下的独立奋战者已然不多(表1)。

闪购天下

正如引领奢侈品电商潮流的Net-A-Porter出身英国,奢侈品折扣电商的鼻祖Vente-privee同样出自欧洲,而且就在隔壁法国。Vente-privee以低至三折的价钱出售高端服装品牌的当季或往季的库存, 本质上只是把特卖搬上了网。但其高明之处就在于,以会员制打造了一个“非请勿入”的电商平台,并且销售活动都是限时进行的(详见本刊2009年9月号《奢侈库存也抢手》)。

注册会员在每次专场销售开始前都会收到电邮通知,内容包括了具体时间、售卖商品的品牌、种类以及价格等详细资料。尽管通常每个专场的持续时间在36个小时左右,但绝大多数商品往往在数小时内就被抢购一空。刻意营造出的“稍纵即逝”紧张感,再加上原本库存商品从数量到款式都十分有限,一旦销售告罄就无法再觅其踪迹,这让之前由于各种原因而备受冷落的商品再度成为抢手货。

以卖正价商品的方式和态度来售卖库存,在保持品牌高端形象的同时又能快速回笼资金,如此大的诱惑力让越来越多的奢侈品牌加入了网上卖库存的行列。Vente-privee也无疑成了名副其实的“香饽饽”,不管是合作品牌数量还是闪购场次均大幅攀升,并且火速打入了西班牙、德国、意大利和英国等欧洲国家。官方信息显示,眼下,Vente-privee拥有2600多个合作品牌,2500名员工分布在8个欧洲国家。

在Vente-privee的示范效应之下,西班牙BuyVip、中国尚品网、美国Gilt、Hautelook以及RueLaLa等同类型网站迅速跟进,掀起了互联网闪购的一股小高潮。这其中,2007年推出的Gilt成为了Vente-privee最大的竞争对手。

同样是走闪购路线的Gilt,以低至5折的“红底鞋”Christian Louboution专场一炮而红,网站几乎被粉丝挤爆。上线当年的销售收入就实现了预期的7倍,2008年2500万美元,2010年4亿美元,至2013年,这一数字已经突破6亿美元。在其最巅峰的时期,每天都有新员工入职,而几乎每个季度也都会有上市的消息传出。2011年5月,在E轮斩获包括软银和高盛在内的1.38亿美元之后,Gilt正式成为了独角兽俱乐部的成员,估值超过10亿美元(表2)。

风投机构之所以青睐库存销售网站,在于闪购网站克服了传统电商模式的一个明显弱点——由于货款和广告成本高而造成的利润率低下。Vente-privee和Gilt均充分运用了当年成就亚马逊的黄金准则,并不从品牌手中买断库存,而是充当中间商的角色,结算时间远远滞后于从会员手中收费的时间,从而能在较短时间内实现正现金流,并长期保持。这同样意味着作为经销商的网站除了建立、维护网站以及一定的人力成本之外,并没有任何货款的投入,运营成本相对较低。

在Gilt加入独角兽俱乐部1年之后,闪购界的老大哥Vente-privee估值也突破10亿美元。然而,闪购的好时光,就此戛然而止。

独角兽变形

2016年2月,旗下拥有包括萨克斯第五大道精品百货等多个零售品牌的加拿大哈德逊湾集团,以区区2.5亿美元将Gilt 收归麾下,收购价甚至低于Gilt 此前逾2.86美元的融资总额。

受伤的不只Gilt 一家。同样作为最火闪购创业企业并打拼成独角兽的Fab,3.36亿美元的融资总额让Gilt都不得不相形见绌。然而,最终被 PCH International 拿下时,约摸只换得了1500万-5000万美元。

事实上,在折扣业风生水起、竞争伙伴们热火朝天的2012年,Gilt 已经开始显露颓势。距离1.38亿美元巨额融资不过8个月,F轮就仅融得了5000万美元。而与此同时,这家曾经是纽约最大的创业公司还裁掉了10%的员工,管理层大换血,公司的业务战线也不断压缩。应该就是从那时起,Gilt 的上市梦想成为了泡影。

Gilt的由盛而衰,很大原因在于其过度扩张。

在融得了充沛的资金之后,从女装起家的Gilt,很快就进入了男装、童装以及家居用品的市场。另一方面,它还布局日本市场,推出了附属网站Giltfuse,同样是以会员制卖库存,只不过品牌换成了阿迪达斯、BCBG和伊莱克斯等相对大众的选择。如果说这些都还属于正常的条线拓展,那么之后它把触角伸向了饮食(Gilt Taste)、旅游(Jetsetter)、本地交易(Gilt City,类似58同城),乃至正价男装(Park & Bond)等垂直领域,则显得过于激进了。

业务多元化不仅没有为Gilt带来料想中的规模扩张,更没能实现盈利。Gilt Taste在上线仅两年之后就黯然离场,Jetsetter则以出售给TravelAdvisor而收场。经历了重重打击,Gilt开始回归其核心业务。为了早日实现收支平衡,它关闭了原本位于纽约布鲁克林的独立摄影工作室,把它搬回了曼哈顿总部;客服中心也从3个被压缩到1个。节流之外,Gilt还尝试通过为第三方管理供应链而收取费用。只是,这一切的努力都已难再塑Gilt过往的辉煌。

其实,Gilt的众多小伙伴也都不约而同地选择了丰富产品线的发展道路。HauteLook不仅卖起了家居用品,还出售起了化妆品。而RueLaLa则更进一步,把spa和瑜伽均摆上了虚拟货架。不幸的是,Gilt稍显急功近利,一不小心跨界跨得有点远。

之所以纷纷走上业务多元的道路,是因为Gilt和其小伙伴们都心知肚明,由品牌所提供的库存是其模式得以运转的根基所在。库存商品本来可选的款式就较贫乏,如果不能保证相对充足且价格足够低廉的货品供应,网站迟早会遭遇发展的瓶颈。随着大大小小的奢侈品闪购网站不断涌入,众多的竞争对手向上分享的是同样的奢侈品牌库存,而向下瞄准的则是同一类型的目標顾客,在库存资源不变的情况下势必会导致进价的提高,进而影响网站的盈利能力。

整合时代

事实上,如今Gilt的竞争对手,早已不仅限于闪购网站。在激烈的竞争下,作为行业鼻祖的Vente-Privee也不得不关闭了其美国业务。因为,如今与其正面竞争的,既有急欲寻求突破的传统零售业大佬,也有羽翼渐丰的奢侈电商巨头。

收购了Gilt的哈德逊湾集团就属于前者。在此之前,它旗下就已囊括了多个知名零售品牌,但在奢侈品电商领域仍然空白。不过,在2013年将萨克斯第五大道精品百货收入囊中后不久,它就为其“低阶折扣版”Off 5th推出了专属的电商网站,与实体店保持一致,网站上出售的都是正价店里5折左右的商品。如今拿下Gilt之后,哈德逊湾既可以借用前者在闪购领域的优势做大Off 5th网站,也可以实现二者的双向引流,通过Gilt和Off 5th双线拓展时下最热门的折扣生意。

同样如此布局的,还有高档百货Nordstrom,只是它的先后顺序和哈德逊湾正好相反。早在2011年,它就买下了Gilt的竞争对手HauteLook,借此切入了奢侈品折扣电商领域。3年后,在累积了足够的经验之后,Nordstrom为其折扣版Nordstrom Rack推出了独立的电商网店和手机App。而只有29家门店的纽约Barneys百货尽管没有推出“低阶折扣版”的实体店铺,但也通过网络折扣店Barneys Warehouse抢占市场。

纽约21世纪百货本来做的就是奢侈品的折扣生意,在推出了在线商店后,更是被多家时尚杂志评选为最佳奢侈品折扣电商之一。1970年推出的Barneys Warehouse原本是纽约精品百货Barneys为每年9月的促销购物季所取的名字,2013年折扣店上线时,这个延用了40多年的名字顺理成章地成为了“低阶折扣版”的名号。

与传统零售业大佬相比,奢侈品电商更早洞察了折扣领域的先机,只不过,它们并没有选择“闪购”这一打法。

同样诞生于2000年的Yoox和Net-A-Porter,一个出身意大利,一个源自大不列颠,前者从自下而上,由折扣“晋级”正价,后者自上而下,由正价拓展折扣,各自书写了在奢侈品商领域的奇迹。

凭借奢侈品电商和品牌官方网旗舰店运营商的双重身份,Yoox从兜售过季商品起家,短短5年时间收入规模翻了六倍。在风雨飘摇的2009年登陆意大利证券交易所(Borsa Italiana)后,不到一年便入选意大利中盘股指数(FTSE Italia Mid Cap index)成份股,股价更是一路攀升,直至2014年才开始走低。截至2017年1月16日,其上市7年以来涨幅约470%,远优于同期奢侈品指数和意大利奢侈品行业指数的表现(图1)。

Net-A-Porter则将时尚杂志与电子商务结合在一起,证明了在网络上全价销售奢侈品完全可以被消费者所接受 。在Yoox上市的同年,风头正劲的Net-A-Porter推出了附属网站TheOutnet,出售过季的品牌服装和配件。从某种意义上来说,它就像是Net-A-Porter的奥特莱斯折扣店,一些在后者季末折扣都未能出售的商品到了一定的时候就会被转至TheOutnet,以避免过高的折扣影响Net-A-Porter的高端形象。而TheOutnet出售的200多个品牌又并不完全以Net-A-Porter重合,因此无论是从顾客的角度还是品牌的角度,它都对Net-A-Porter形成了有效的补充。

在Gilt走下坡路之前,Yoox、Net-A-Porter和Gilt一起,位居全球最大的奢侈品电商之列。不过是短短数年光景,Gilt被哈德逊湾收编了,而Yoox和Net-A-Porter也于2015年完成了合并,组建了奢侈品电商第大一巨头Yoox Net-A-Porter集团(YNAP),拥有250万活跃用户,2015年收入17亿欧元。

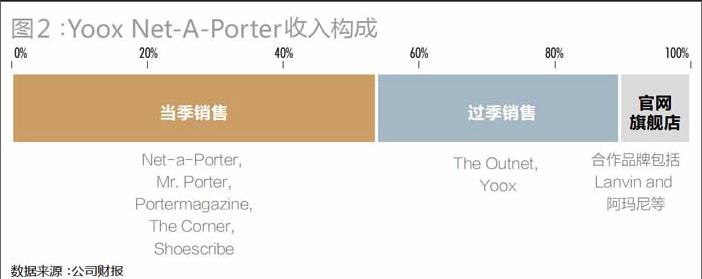

完成合并后,YNAP对业务条线进行了重新划分,保留了奢侈品牌官网旗舰店运营商的单品牌网店业务(Mono-brand),而把原本的多品牌网店业务(Multi-brand)拆分为当季销售和过季销售两块。2015年,过季销售增长26.1%至近6亿欧元,对集团收入的贡献达到了35.8%(图2)。

2010年以3.5亿英镑的代价收购了Net-A-Porter的全球三大奢侈品集团之一历峰集团(Richemont),如此评价Yoox和Net-A-Porter的“联姻”:“市场竞争激烈,合并是为了寻求规模优势。”历峰持有新集团50%的股份,但其投票权则只有25%。

大佬尚且要抱团取暖,奢侈品折扣电商乃至整个奢侈品电商的整合时代已然来临。在退出了美国市场后,Vente-privee收购了比利时闪购网站Vente-exclusive,加强自身在欧洲地区的影响力。剩下的独立奋战者已然不多。