股市异常波动期政府买入式干预的长短期有效性研究

2017-03-15贺立龙黄夏平朱方明

○贺立龙 黄夏平 朱方明

股市异常波动期政府买入式干预的长短期有效性研究

○贺立龙 黄夏平 朱方明

股市异常波动发生时政府应否干预,以什么方式干预,历来是业界和学界争议的命题。基于2015年6月至8月、9月至12月两个期间的A股市场波动数据,先是利用干预分析模型检验政府买入式干预的整体功效,进而选两个时段研究买入式干预的短期和长期有效性,划分“释放买入信号以提振信心”和“购买个股以增加需求”两个影响维度,其中,着重引入脉冲响应函数以刻画干预的时效性。实证结果表明,短期内政府通过买股信号刺激和个股价格提升,能有效遏制股指急速下跌,但此效果难以持续;长期内,买入式干预实质上是提供了一段“干预窗口期”,若政府及时找到股市异常波动症结,采取治本之策,使股市回归正常轨道,即为干预成功,否则干预失败。中国股市正处于结构转型与制度健全期,股市异常波动发生概率大、风险高,政府直接入市干预有其必要的干预价值,关键是买入时机与规模的精准把握,并在干预窗口期内积极弥补政策短板与制度缺陷,找到干预根本之策。

股市异常波动;买入式干预;干预分析模型;脉冲响应函数

一 引言

股市异常波动发生时政府应否干预,以什么方式干预,历来是业界和学界争议的命题。中国股市从2015年6月中旬开始,突然出现股价多次断崖式、螺旋式暴跌,投资者损失惨重。面对股市异常波动,我国政府相继出台了一系列旨在稳定股价,促进股市健康运行的政策措施,诸如降息或降准、调整印花税、暂停新股发行、限制大股东减持、管控融资融券、人民日报发表评论文章等间接干预举措,并在关键时点进行直接干预等,应当说这些干预措施都发挥了一定作用。关于买入式干预的实践尝试,2015年6月股市异常波动出现后,我国政府先是释放直接买入干预信号,即对“养老金入市”公开征求意见,然后由“国家队”入市购买股票,即汇金公司购入中国平安等大市值股票、央行向证金公司提供流动性等,这些直接干预举措在短期内为抑制股价急速下跌起到了明显的作用。类似的直接性的干预举措在欧美国家并不多见,但是在日本、我国香港地区等的资本市场也有过先例:日本政府在1989年股市异常波动时,通过注入“托市资金”稳定股市;1997年香港股市异常波动中,香港地区政府和金融监管局同时进入股市进行干预,以阻击国际游资的不良冲击,稳定港股。

不同类型的政策措施在干预中的具体功效如何学界尚未达成共识。尤其是针对体现直接干预性质的 “国家队”入市(本文称之为买入式干预)在平抑股价异常波动上是否有效,目前仍有不同的观点与看法。要合理回答上述问题并澄清某些认识误区,需要有针对性地进行系统分析与实证检验,这也将为今后股市管控或干预提供有价值的研究参考。

关于政府对股市干预以及买入式干预的研究文献,集中在以下几个方面:

其一,对于政府干预资本市场及其有效性尚未取得共识。 Lucas*Lucas R E.Equilibrium in a Pure Currency Economy.Economic Inquiry,1980.提出,政府干预政策是无效的,市场自身调整才是最有效率。史代敏*史代敏:《股票市场波动的政策影响效应》,《管理世界》2002年第8期,第11—15页。运用干预模型分析了政策影响股市波动的特征,认为政策干预反而是市场波动的一个影响因素。董屹、辜敏、贾彦东*董屹、辜敏、贾彦东:《中国股市“政策效应”新特征——来自QFII的实证分析》,《财经科学》2003年第5期,第26—30页。提出利用干预分析模型来分析QFll出台对股市短期波动的影响,用以验证中国股市的政策效应,发现股市的政策效应逐渐减弱,以及影响股市政策效应的条件发生了变化。Batteau*Salman Khan,Pierre Batteau,Should the government directly intervene in stock market during a crisis? The Quarterly Review of Economics and Finance,2011,pp.350-359.运用事件研究法和GARCH模型对俄罗斯政府2008年对股票市场的干预效应进行分析,指出政府不应该在股市危机中直接干预市场。Anita Pennathur,Deborah Smith,Vijaya Subrahmanyam*Anita Pennathur,Deborah Smith,Vijaya Subrahmanyam.“The stock market impact of government interventions on financial services industry groups:Evidence from the 2007-2009 crisis”,Journal of Economics and Business,2014,71(C),pp.22-44.从市场反应和转移风险的角度,以2007年2月至2009年7月的典型金融机构的经营数据为样本,发现政府干预是使财富减少,增加金融风险的事件。另一方面,Diamond等*D W Diamond,and R G Rajan.Liquidity Risk,Liquidity Creation and Financial Fragility:“A Theory of Banking”,Journal of Political Economy,2001,Vol.109.No.2.研究表明,在危机中市场上普遍会出现流动性不足现象,出现“Flight to Quality”(追求安全资产)现象,政府应采取干预措施向市场注入流动性以防止恐慌性抛售。吕江林、王庆皓*吕江林、王庆皓:《从成本收益角度论金融危机中政府干预的必要性》,《金融论坛》2011年第2期,第23—28页。通过成本收益理论模型比较政府干预的积极效应和消极效应,提出干预整体上有利于资本市场稳定。

其二,政府干预的途径以及有效干预的影响因素。T.Ma,J.Z Zhan,T.CHu*Tai Ma,Jie-Zhong Zhan,Te-Chung Hu.A Theoretical and Empirical Analysis of Governmentfs Intervention on Stock Market:The Case of Taiwan,2002,Vol 10,No.3:pp.89.针对政府干预对台湾地区股市走势影响的研究结果表明,政府有效干预的稳定性和股民对公共信息的反应是影响政府干预股市效果的两大因素。Karan Bhanot,PalaniRajan Kadapakkam*Karan Bhanot Palni-Rajan Kadapakkam.2006,Anatomy of a Government Intervention in Index Stocks:Price Pressure or Information Effects? The University of Chicago Press.Vol.79,No.2,pp.6.研究发现政府干预会使股指发生变化,这种变化效果是全面干预而非对个体股票的具体干预造成的,是一种信息效应的结果。杨敏利等*杨敏利、郭立宏、仵永恒:《政府干预与风险资本市场: 基金的基金》,《人文杂志》2013年第10期,第41—47页。探讨了政府干预风险资本市场的动因、目标以及产生的影响,着重分析了政府干预风险资本市场的一种重要方式——基金的基金,并指出政策效果主要受到挤出效应和风险资本需求弹性的影响。Philip Bond, Itay Goldstein*Philip Bond,Itay Goldstein.Government Intervention and Information Aggregation by Prices, The journal of Finance,2015,70,pp.2777-2812.研究发现政府可以通过多种途径对股市进行有效干预,如参考股票市场价格所含信息来制定干预政策。

其三,有些研究表明政府直接或间接入市干预有一定的短期成效,但结论有待进一步论证与检验。Y Su,YYip,RW Wong*Y Su,Y Yip,RW Wong.“The impact of government intervention on stock returns:Evidence from Hong Kong” ,International Review of Economics & Finance, 2002,11(3),pp.277-297.以1998年香港地区股市为研究样本,发现政府入市购买股票的干预行动扭转了股票市场下降趋势,降低了市场波动性。李俊峰等*李俊峰、王汀汀、张太原:《上市公司大股东增持公共效应及动机分析》,《中国社会科学》2011年第4期,第95—110页。借助2008年8月27日至2010年12月31日之间的上市公司增持行为的数据样本,研究国有大股东增持对股价影响,结果表明在增持公告事件窗口内有显著为正的公告效应,但不同市场环境下大股东增持行为的市场效应呈现差异性。郭金冰*郭金冰:《汇金公司增持四大国有商业银行对A股市场的影响——基于市场数据的比较分析》,《湖南商学院学报》2013年第1(2)期,第203—220页。研究发现,汇金公司增持在短期内对市场收益具有正面效应,尽管不能影响股市中长期趋势,但能够避免证券市场单边下跌导致投资者悲观情绪蔓延。总而言之,相比对货币政策影响的研究,对政府买入式干预的具体效应,还有待深入的实证分析。

政府对股市的干预政策通常被划分为宏观干预(如降准降息)与微观干预(如“国家队”入市)。本文提出的“政府买入式”干预,作为政府对股票市场进行微观干预的集中体现,主要表现为政府拥有控制权的非银行金融机构或其他相关机构直接入市购买股票,或者政府释放买入式干预的市场信号,如汇金公司大量申购蓝筹ETF等实质干预举措、释放养老金入市的市场信号等。本文主要分析微观干预效应,使用干预分析模型研究2015年中国A股股市异常波动期间政府买入式干预的有效性。不同于针对货币政策和股价波动关系的传统研究,本文探讨了政府买入式干预与股市价格波动的关系,检验买入式干预行为的有效性,并厘清其短期效应和长期效应,找到影响直接干预功效的关键因素及政府直接干预的时段选择。首先采用干预分析模型对政府买入式干预行为进行量化处理,基于沪深300这一反映中国A股市场波动变化的重要指数变化,对干预前后数据进行时间序列分析,评估政府买入式干预行为对防止股指短期急速下跌的有效性,给出量化结论;然后分短期和长期两个阶段,通过脉冲响应函数来刻画政府买入式干预的时效性和持久性。

具体而言:先是,以2015年6月初至7月底的沪深300指数为时间序列数据,通过干预分析模型得出干预前后股指的走向变化,对短期内政府买入式干预在抑制股价断崖式下跌中的整体功效进行量化检验。进而,采用脉冲响应函数,考察政府买入式干预行为的可持续成效,分别探讨2015年7月初与2015年9月初的两次大规模买入对沪深300以及中国平安等“国家队举牌”个股的影响,从“释放买入信号提振股民信心”“直接买入重要个股扩充增量需求”等两个传导渠道上,分析买入式干预的长短期效应。其中,着重考察“国家队”入市抑制股价迅速下跌的短期效应产生后的一段“干预窗口期”内,政府是否采取更为“治本”的干预策略,对股市回归健康运行轨道的关键影响。本文将分析在两次大规模买入后,赢得的“喘息”期限内,政府是否寻找到股市异常波动症结所在,是否采取了治本之策,从而测度干预长期效果。

本文结构如下,第二部分介绍研究方法和实证模型,第三部分是样本数据和实证研究结果,第四部分给出结论及政策含义。

二 研究方法、模型及样本数据

将政府对股市的买入式干预行为,视为一个重要的干预事件,利用干预分析模型来考察政府买入式干预在平抑股价异常波动中的短期有效性。 另一方面,通过脉冲相应函数从时间维度上说明买入式干预成效的可持续性。

(一)研究方法

1.干预分析模型:买入式干预有效性的短期量化

基于Box and Tiao的观点,干预分析法可较好地用以测度政策干预的现实效果。干预分析法通常分为三步骤,基于干预事件发生前的时间序列数据建立时间序列模型,进行外推预测以得到不受干预影响的预测数据结果;采集干预发生后的实际数据结果,并考察其与上一步所预测得到的模拟结果的差异;根据第二步的分析结果推测干预事件的影响程度。一般说来,干预模型往往和时间序列模型联合使用,也是传递函数的一种推广形式。相比经典的ARIMA模型,干预分析法能够更好地测量政府干预对股市产生的冲击效应。

(1)干预模型的介绍

时间序列的{yt}所对应的干预分析模型形式为:

其中Zt=δ-1(B)W(B)Bbξt代表了干预事件的影响;Nt=φ-1(B)ψ(B)at代表了平稳后未受干预影响的时间序列。一般认为Nt是ARIMA模型,而Zt为干预模型。

根据δt和ξt的不同,干预模型Zt有不同类型。其中,ξt分为如下两种形式:

总体而言,可以讲干预模型根据不同形式的干预变量分成4种类别:

(2)干预分析模型的实现步骤

a.利用干预事件发生之前的序列通过ARIMA模型进行拟合,然后用此模型进行外推预测,将预测值作为没有受到干预的时间序列。

b.用干预事件发生之后的序列减去预测得到的序列,即为干预影响的序列。再选择合理的干预模型,利用该序列估计出干预模型的参数。

c.将干预事件发生之后的序列减去干预影响的序列,作为净化后的序列,然后对净化后的序列建立时间序列模型。

d.将以上两步所分别得到的干预模型和和净化后的时间序列模型进行加总,就得到了完整的干预分析模型。

2.脉冲响应函数与干预成效的可持续性:干预分析模型时间维度的补充

干预分析无法从时间的角度刻画政府直接干预的有效持续时间,我们引入脉冲响应函数,分析政府买入式干预对股市所造成的影响及变化持续的时间。

建立VAR模型,从向量自回归出发,得到相对应的移动平均表达式如下:

其中φ11(i),φ12(i),φ21(i),φ22(i)即为脉冲响应函数,表示了滞后i期的yt-i,zt-i对当期的yt,zt的影响大小。

另一方面,引入买入式干预的时间维度,对政府的两次大规模买入式干预(7月初、9月初)的短期与长期效果进行了对比分析;检验买入式干预成效的可持续性;同时选择了证金汇金公司耗费最大成本买入的中国平安这一个股,分析其被国家“举牌”后的价格变化,以便测量政府买入式干预举措对股票市场产生的存量需求和增量需求的变化及其对缓解股市下跌压力的贡献程度。

(二)样本数据的选择

本文选取了2015年6月11日至2015年7月23日沪深300指数的收盘价格作为研究对象,所有数据均来自同花顺应用软件。沪深300指数具有较强的代表性,可以较为全面、综合地反映中国A股在政府买入式干预的政策信号及买入操作影响下的股价波动状况。选择2015年6月11日至2015年7月23日作为研究区间,是因为在2015年7月以前,我国政府采取了包括降准降息等货币政策在内的一系列资本市场调控措施,但7月份之后,政府干预方式有了新变化,买入式等直接参与性质的干预活动开始多见,如汇金公司向四大蓝筹ETF申购395亿;证金公司大幅增资扩股,维护资本市场稳定;证金公司以2000亿买入五大基金公司的偏股基金等。此类直接入市的政策举措,不仅力度大而且较频繁,甚至一度成为政府主要干预方式。为了分离其它类型政策的影响,我们选择以2015年6月30日作为政府买入式干预的时间点,通过对该时间节点前后沪深300指数的走势变化对比,量化政府买入式干预的有效性。

三 实证研究与结果分析

(一)干预分析模型的实证结果

1.干预前的时间序列模型

为保证时间系列数据的一致性和连贯性,本文剔除掉因节假日休市导致的分离数据后,最后得到30组数据。干预前的样本数据如表1。

表1 干预前的样本数据及差分序列

首先对样本进行平稳性检验,如表2。ADF单位根检验表明序列非平稳,对其进行一阶差分后的序列进行单位根检验显示,一阶差分后的序列是平稳的。

表2 ADF单位根检验

利用干预事件发生之前的数据使用ARIMA模型进行拟合。依据AIC准则以及SC准则进行筛选,最后在通过了各项T统计量显著性检验之后,选择了ARMA(3,4)模型作为干预前的自回归模型。其结果如下。

dYt=-99.58036-0.7061311dYt-2-0.537682dYt-3+εt-1.848740εt-2+0.990995εt-4回归系数的标准误差和T统计量如表3所示。

表3 ARMA(3,4)模型参数估计

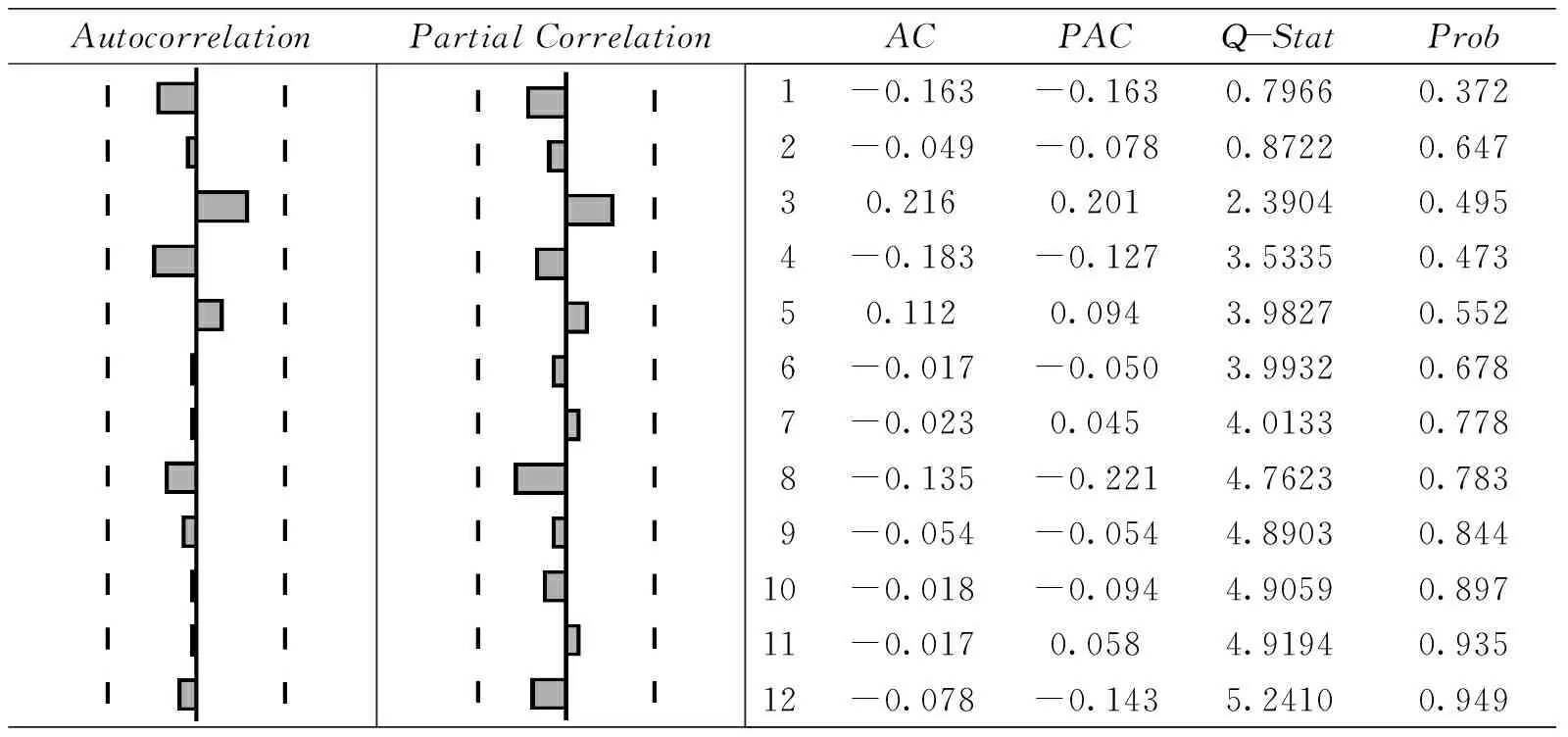

对该模型的残差进行的检验显示:自相关系数和偏自相关系数均不存在序列相关性,同时不同滞后期的Q统计量所对应的P值均较大,因此残差序列是白噪声的,表明该模型选择是合理的。

2.干预模型

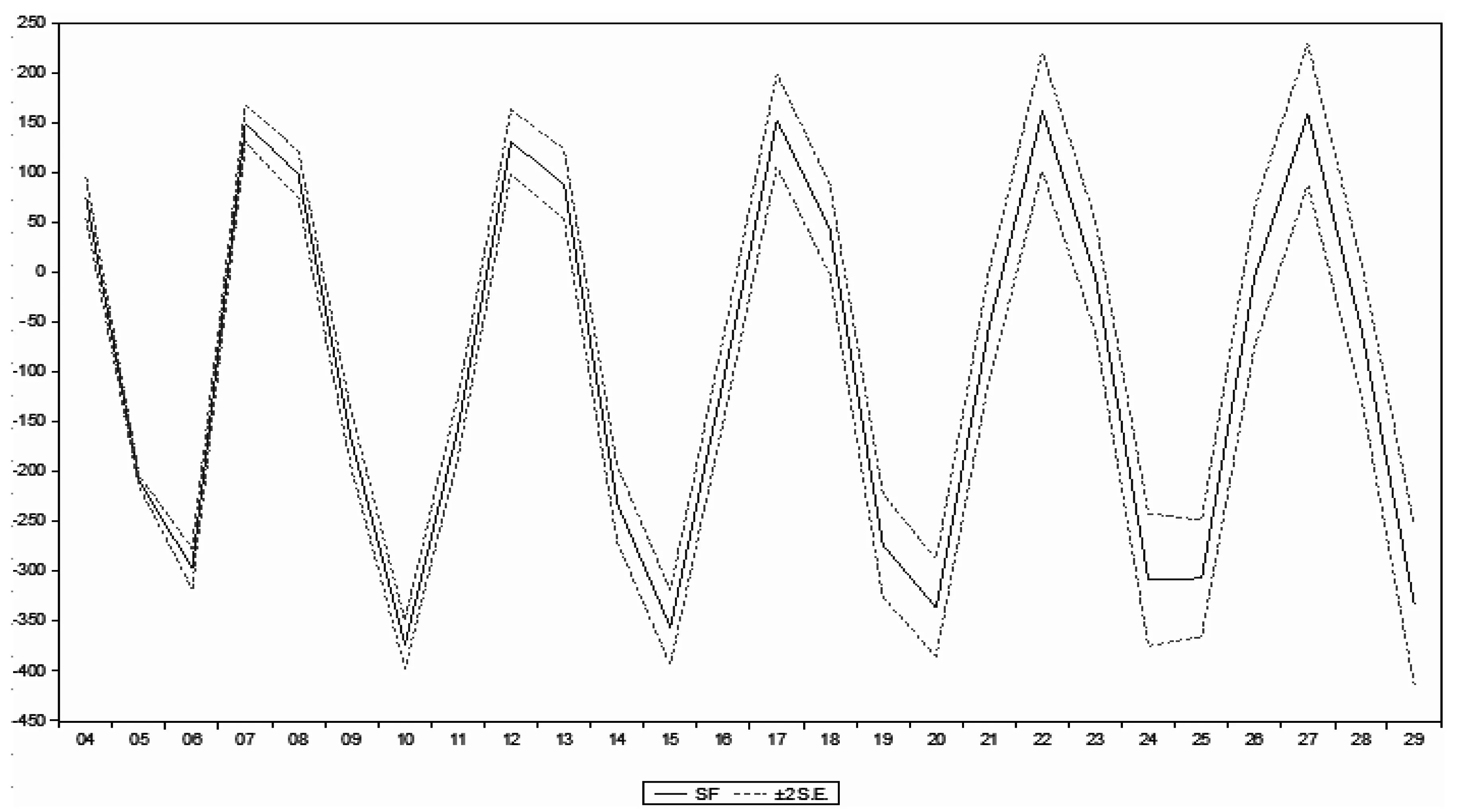

基于干预前时间序列模型,由于其拟合后的R2≥99.99%,因此我们可以利用其进行合理地外推预测,得到了后续的没有受到干预影响的时间序列。然后用干预事件发生之后的真实序列减去预测序列,得到干预影响的序列。预测趋势如图1所示。

图1 ARMA(3,4)预测走势

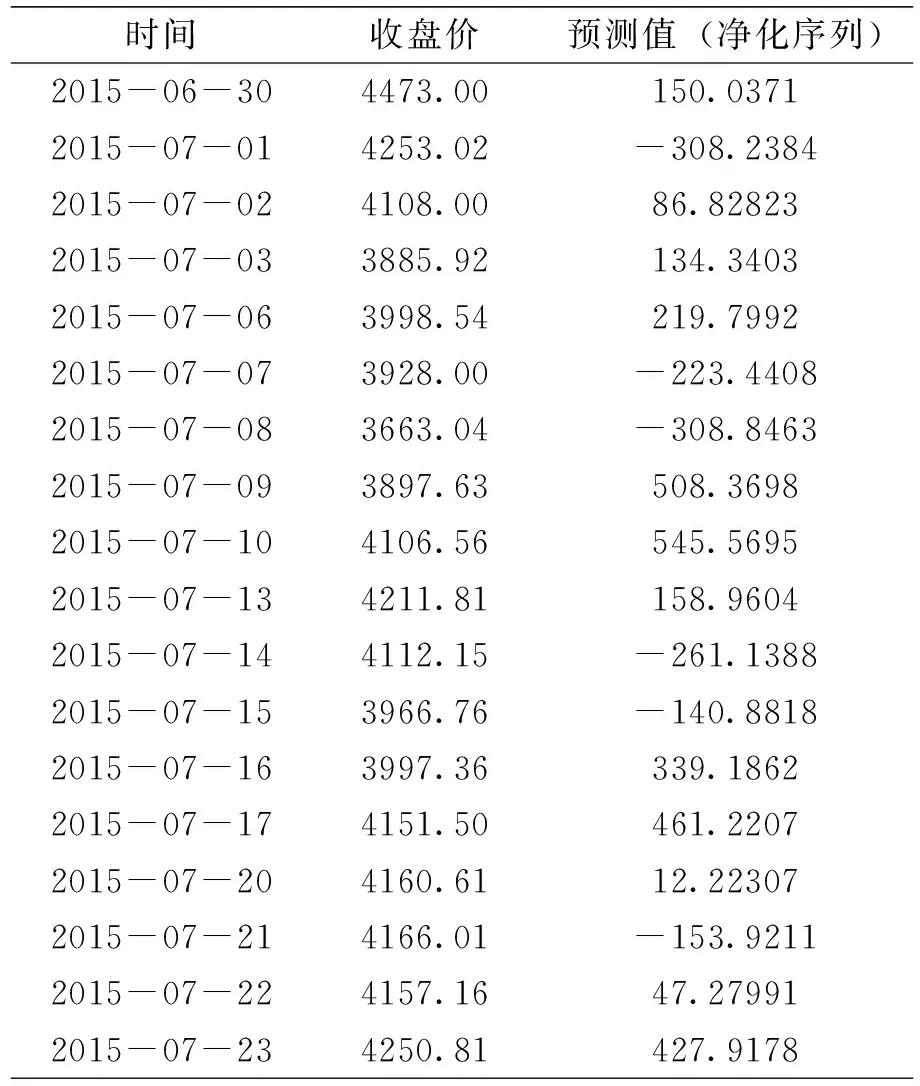

表4 干预后的真实数据及预测值

表5 干预模型参数估计

政府干预后,沪深指数300的收盘价数据见表4。

干预模型类型的选择:

通过分析可以发现,在政府进行买入式干预之后,沪深300指数在一段时间内一直趋于稳定状态,同时考虑到证券市场的反应可能存在一定的时滞。但通过分析股票市场的传导机制可以得到它的影响将随着时间的推移,会非线性地持续下去,因此我们选择了第二类干预分析模型,模型形式为:

其中ω表示了干预发生时的初期影响,δi表示了干预影响在后续发生的变化。通过对干预影响序列进行估计,得到各个参数所对应的估计值,如表5。

因此,干预模型可以表示为:

3.净化后的时间序列模型

接下来我们将干预事件发生之后的序列减去干预影响的序列,得到了净化后的序列。然后我们用净化后的序列构建成时间序列模型。与第一个过程相似,在通过单位根检验以及AIC、SC、显著性检验等筛选之后,我们选择了ARMA(2,1)模型进行拟合,结果如下:

dYt=-97.59994+0.454928dYt-1-0.973586dYt-2+εt-0.999965εt-1

由系数的标准误差和T统计量的大小显示可得,所有的统计量所对应的P值均小于0.0001,系数非常显著。如表6所示。

表6 ARMA(2,1)模型参数估计

同时最终模型的残差也通过了各项检验,符合白噪声的要求,如表7。

表7 ARMA(2,1)模型残差序列的白噪声检验

因此我们得到了总的干预分析模型为:

检验结果表明,政府买入式干预初期成效显著,沪深300收盘价格上升了大约104.9080点;并且也表现出一定的中长期累积效应,在研究样本变化区间内,政府干预提供了大约72.7216点的贡献值。这一定程度检验出,2015年7月初政府启动的买入式干预措施,对平抑股市价格的异常波动是有成效的。

4.模型有效性检验

为了更好地检验干预分析模型的有效性,本文对干预分析模型与ARIMA模型进行了比较:

首先,本文择了两个较为理想的ARMA(p,q)模型进行对比,根据AIC准则以及SC准则(结果见表8)进行筛选,通过了各项显著性检验之后,最终选择ARMA(2,2)模型,其结果如下:

dYt=-0.833354dYt-2+εt+0.282362εt-1+0.946511εt-2

表8 ARMA(p,q)模型间的结果比较

接着,我们把干预分析模型与最优的ARIMA模型进行对比,结果显示,干预分析模型的AIC以及SC均比ARMA(2,2)模型更小,见表9。同时可以发现,干预分析模型的标准差估计值较ARMA(2,2)模型有了显著地降低,这也更好地证明了本文选择的模型能够更精确地衡量股市异常波动发生期间的沪深300收盘价的波动情况。

表9 干预分析模型与ARMA(2,2)模型结果比较

(二)脉冲响应函数的实证结果:政府买入式干预的时间维度分析

由干预分析结论可得,政府买入式干预举措对平抑股价异常波动作用显著,但是干预分析无法从时间维度上刻画政府买入式干预的有效持续时间。因此,本文基于政府2015年7月份和9月份两次大规模干预举措,考察买入式干预前后的股指波动情况,分析买入式干预行为在股指波动趋势下的成效持续性。

考虑到政府买入式干预行为造成的直接影响是股市交易额的大幅变化,本文引入脉冲响应函数,分析交易额带来的一个冲击对沪深300指数所造成的影响变化及其持续的时间。为分离市场中增量需求以及存量需求对股价的影响,此部分研究选取了沪深300指数以及政府耗费最大成本进行资金干预的中国平安个股,考察2015年1月初至6月底的交易额(亿)与价格,并用trade1、index1;trade2、index2分别表示沪深300及个股的交易数据。

1.单位根检验及协整检验

首先对样本进行平稳性检验,ADF单位根检验的结果如表10,表明序列非平稳,然后对其进行一阶差分后的序列单位根检验,显示序列平稳。

表10 ADF单位根检验

ADF单位根检验表明,各变量一阶差分序列均平稳,可以进行协整检验。

采用Engle-Granger两步法对两者进行协整检验。通过协整检验发现,两者之间存在长期稳定的线性关系,同时其残差序列平稳,可以建立VAR模型。

2.VAR模型

(1)滞后阶数的确定

由于VAR模型的建立需要确定适当的阶数,因此我们通过对比滞后10期以内的各滞后阶数的统计量结果,以AIC、SC以及HQ等指标作为选择的依据,最后选择3阶作为沪深300以及中国平安的最优滞后阶数。

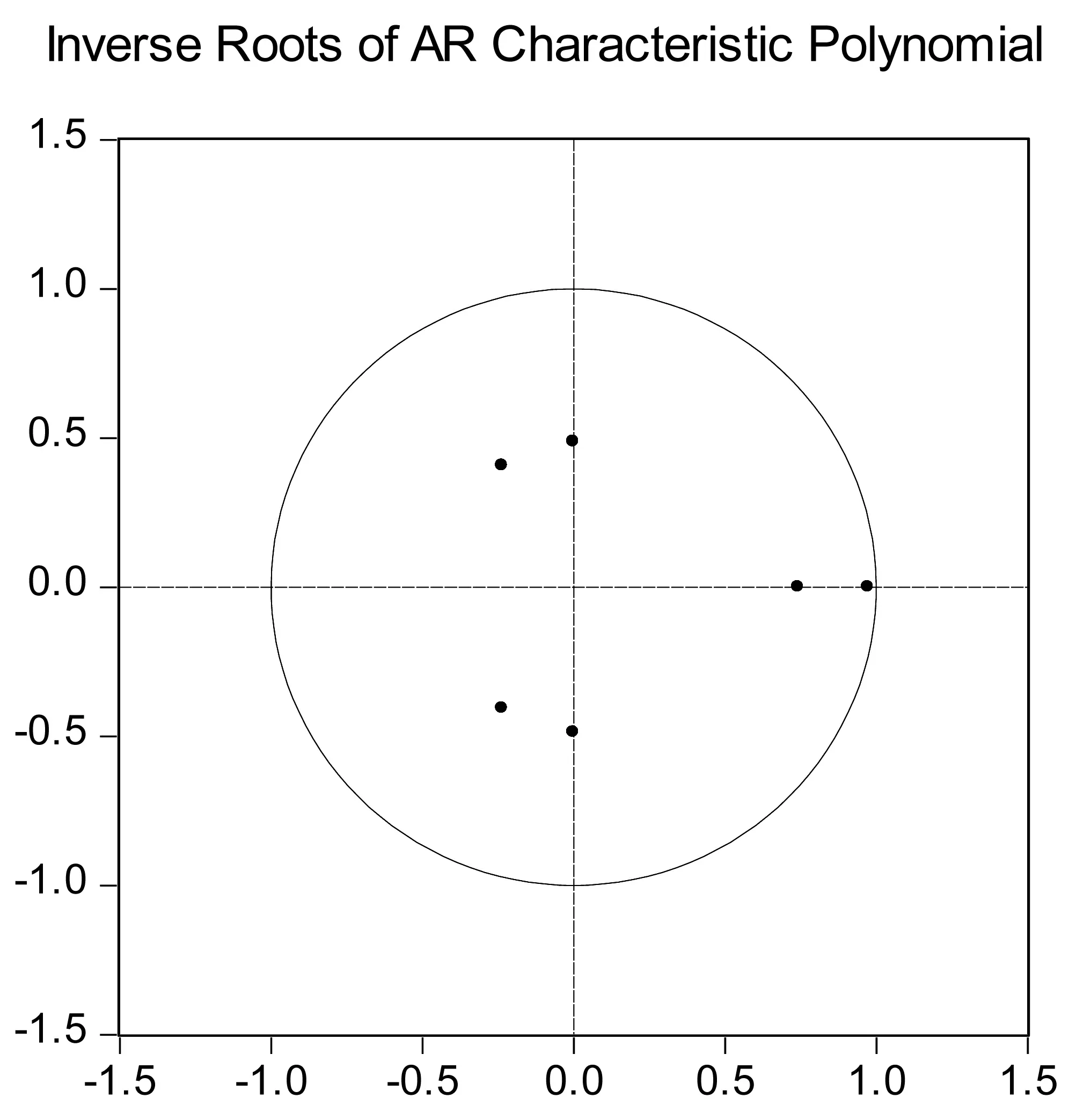

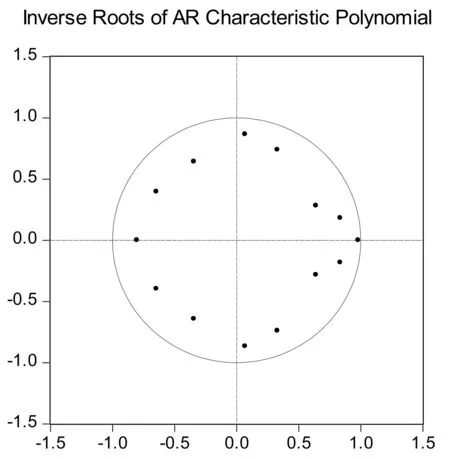

(2)平稳性检验

确定滞后阶数之后,建立相应VAR模型,对其进行平稳性检验,结果如图2。

图2 沪深300平稳性检验

图3 中国平安平稳性检验

如图3所示,模型的全部特征根的倒数都落在了单位圆以内,两个模型稳定。

(3)脉冲响应函数

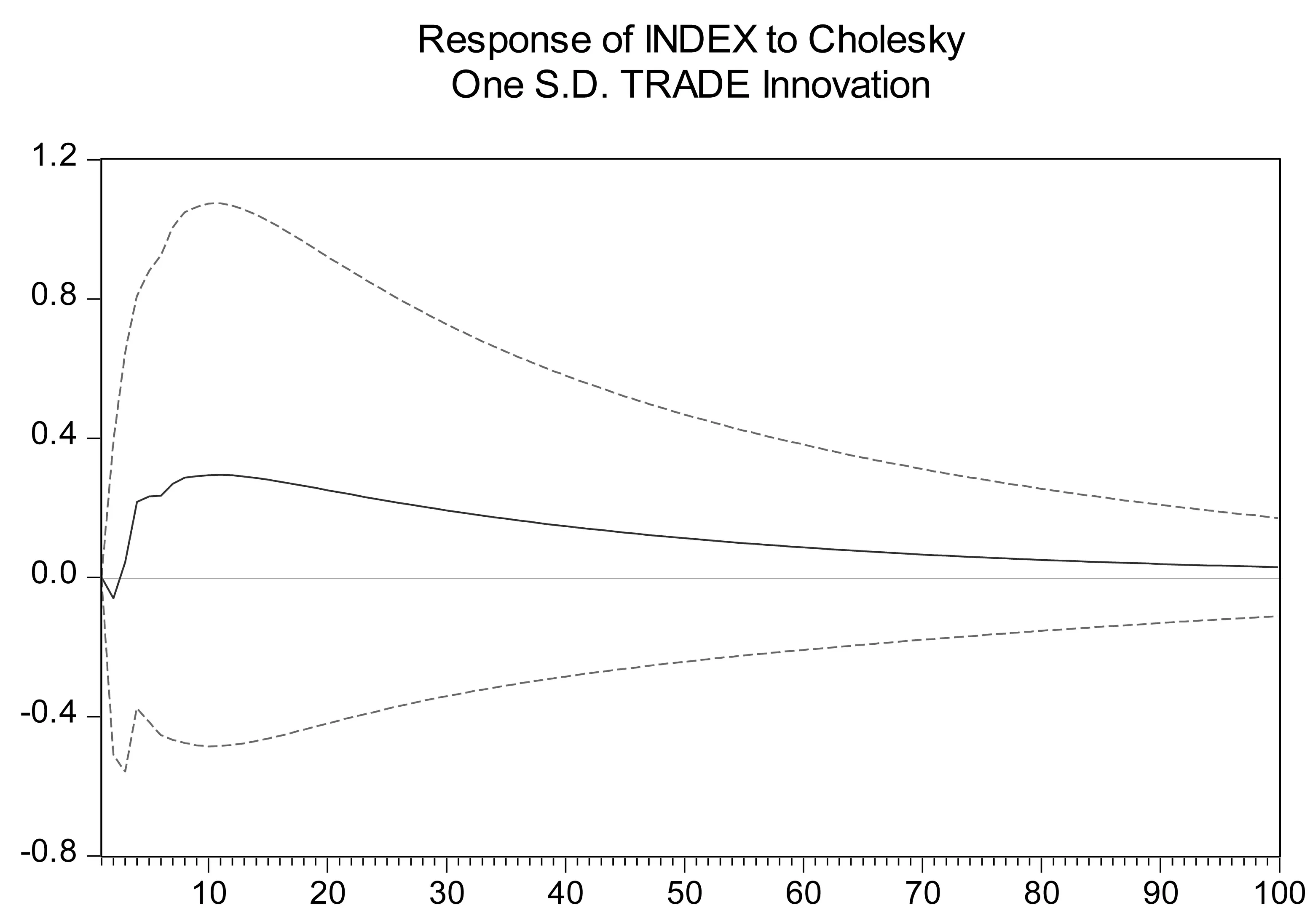

分析脉冲响应函数,得到当政府的买入式干预行为即交易量的一个冲击对股指所造成的影响,为干预分析模型缺乏的时间维度进行了补充,结果如图4。

图4 沪深300脉冲响应函数

图5 中国平安脉冲响应函数

由图5所示,从短期来看,在政府实施买入式干预后两只股票上升趋势均在第8天达到了顶峰,分别为26、0.29,干预有效性明显;另一方面,政府干预行为对两只股票的波动幅度的影响度分别为0.62%、0.37%。政府直接带来的增量需求对拯救股市的有效性并不及整个市场带来存量需求增加的效果。因而主导市场的大军仍为市场中的存量需求及其所属的非国家队投资者。

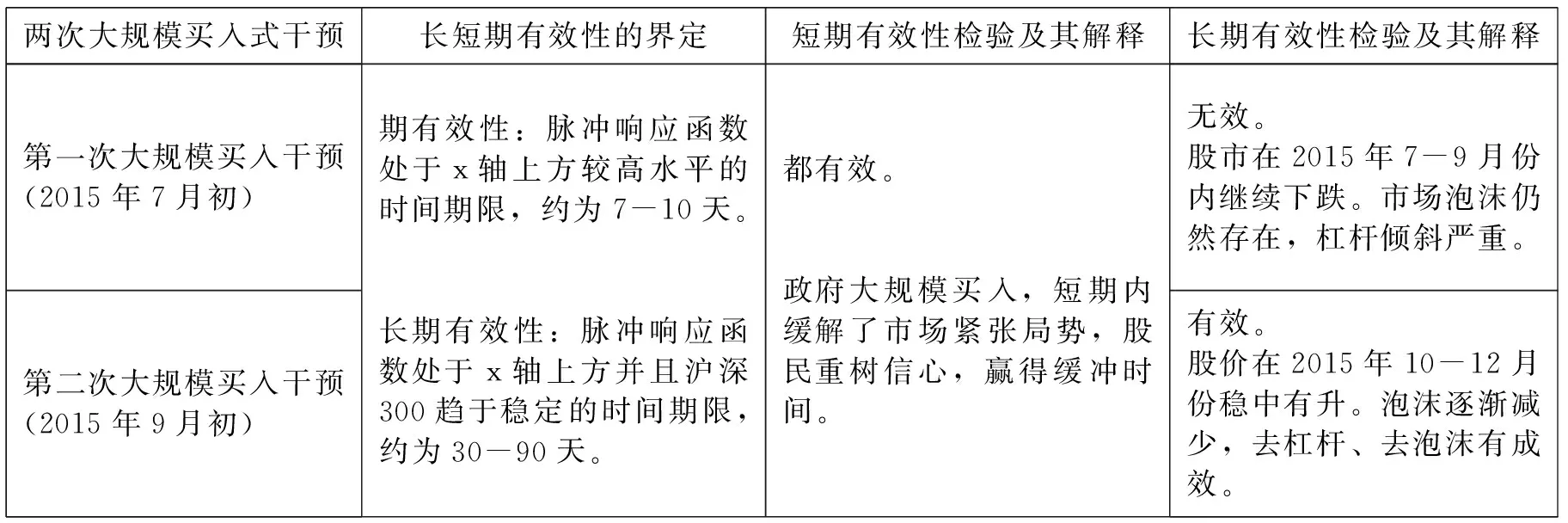

根据样本数据的分析结果,就中国平安个股而言,买入式干预有效性的持续时间仅30天左右;就沪深300而言,有效性的持续时间在90天左右。相比个股,整个市场所反映的买入式干预政策效应更具有持续性。

3.政府两次买入式干预的中长期有效性对比分析

通过上述干预分析模型与脉冲响应函数分析,我们对政府买入式干预的市场成效及其可持续性进行了量化测度与实证检验。

结果表明,政府在2015年7月初至7月中旬的大规模买入式干预之后(由于是2015年6月份股价大幅度下跌后的第一次大规模买入,以下简称为第一次买入式干预),为市场提供了大约90天的缓冲时间,但是之后股市仍处于异常波动期,股指继续下跌,意味着买入干预并未产生持续成效。

图6 沪深300平稳性检验(政府第二次大规模买入式干预)

为了进一步探究买入式干预的可持续性,我们又选择了2016年9月初至9月中旬的沪深300指数变动数据作为区间样本数据,进行干预的中长期效应分析(由于是2015年6月份股价大幅度下跌后的第二次大规模买入,以下简称为第二次买入式干预),并对政府两次干预的可持续性进行比较,见表11。

结果表明(如图6、图7所示),政府实施第二次大规模买入式干预,在一定程度上维系了股价稳定,同时,为进一步的市场调整与股市调控提供了大约90天的缓冲时间。但与第一次干预相比,干预对股指的平抑作用不仅在短期内保持较强的有效性,也在长期内促进了股价的稳定,甚至使之出现上扬趋势(从2015年10月开始,沪深300指数总体呈现稳中有升态势,一直持续到2015年末),意味着干预在较长时期内取得成效。当期政策观察也表明,政府抓住了第二次买入式干预提供的“时间窗口”与“缓冲机会”,在2015年9月中旬后密集出台了一系列去泡沫、去杠杆化的措施,一定程度上减除了股市异常波动的制度性与结构性缺陷,对股价异常波动起到了较为根本的管控作用。

图7 沪深300脉冲响应函数(政府第二次大规模买入式干预)

表11 政府买入式干预的长短期有效性及其解释

四 结论与政策建议

本文探讨2015年A股市场异常波动期间政府买入式干预的有效性。选择沪深300指数收盘价的时间序列数据,利用干预分析方法测度政府买入式干预的政策效果,通过脉冲响应函数刻画干预有效性的时间维度。结论如下。

第一,股市异常波动发生时,政府直接入市干预是必要的。短期内,政府买入式干预一方面释放政策信号,稳定股民信心,控制“恐慌性抛售”;另一方面直接购买重点股票,增加入市资金,扩大股市需求,抑制股价断崖式下跌。

第二,政府买入式干预的中长期成效是有条件的,可持续性更值得重视。对两次买入式干预的对比分析发现,买入式干预为后续的市场调整与股市调控创造了一段宝贵的“缓冲期”,若未能找到股市异常波动的制度或结构根源,实施治本之策,市场颓势将不能得到根本控制,股市仍不能摆脱异常波动。

第三,股市突然发生异常波动时,政府买入式干预相比货币政策等常规调控手段,生效较快且短期效果显著。政府在买入式干预提供的“时间窗口期”,通过完善股票发行与交易制度,消除市场结构性缺陷,控制过高的杠杆与价格泡沫,买入式干预将彰显较强的时效性和持久性。本文中的经验实证的一系列结论,为股市异常波动爆发时政府采取买入式干预举措,提升市场信心,抑制股价断崖式下跌,为后续有效的股市调控,提供了经验论据支撑。

我国资本市场还处于成长期,应进一步建立健全资本市场制度,提升大众投资素养与风险意识,增强资本市场信息透明度,优化资本市场调控政策,设计精准型的股市异常波动干预机制。在股市异常波动突然爆发时,一方面优化买入式干预的标的选择与规模管控,另一方面应致力于股市价格短期止跌后的症结探寻,运用更系统有效的股市治理与调控政策,促进股市的健康运行。

【责任编辑 南 桥】

Short Term and Long Term Effectiveness of the Government Buying Bailouts to Rescue the Stock Market in the Crash: An Empirical Analysis of China’s A Share Market

HE Li-long,HUANG Xia-ping,ZHU Fang-ming

Whether the direct government intervention in the stock market in dealing with a market crisis is effective or not is a topic of dispute.This paper employs the fluctuating data of China’s A-share market during two time periods in 2015:from June to August and from September to December.First,an intervention analysis model is used to examine the overall effect of government buying behavior on the market.Second,this paper studies the short and long term effectiveness during these time periods along two dimensions:releasing a buying signal to boost market confidence and buying stocks to increase demand.This paper uses an impulse response function to measure the effect of the bailout over time.The results show that in the short term,the government is able to effectively contain the drop in the stock market by stimulating buy-signals and raising individual stock prices,but these positive effects cannot be sustained.In the long term,the timing of government buying behavior provides a “rescue window”.During this period,the government has a chance to successfully save the market if it is able to find the source of the market crisis,implement policies to fix it,and put the market back on track.Without these actions,the government will fail to save the market.Currently,the Chinese stock market is in a period of transition,during which there is a high risk of a market crisis as the system is being perfected.Therefore,direct government intervention is necessary to save the market.The key is buying into the market at the appropriate time and scale,and also improving policies to fix systematic flaws during the rescue window period.Implementing these essential strategies will help to save the market.

stock market disaster;rescue stock market with government buying bailouts;Intervention analysis model;impulsive response Function

2017-01-28

贺立龙,四川大学经济学院副教授,主要研究方向:资本市场。黄夏平,四川大学经济学院,主要研究方向:资本市场。朱方明,四川大学经济学院教授,博士生导师,主要研究方向:市场经济理论、政治经济学、环境经济学(四川 成都 610064)。

四川大学中央高校基本科研业务费研究专项项目(SKZX2015-GB09)

F830.9

A

1006-1398(2017)01-0093-13