EVA指标在供电企业财务分析中的应用研究

2017-03-08伍文晖

伍文晖

摘要:EVA能够反映企业当前创造的真正价值,但传统的财务分析往往忽略资本成本,未能衡量企业内在的真正价值,本文以供电企业为研究对象,提出在传统财务分析的基础上增加经济增加值EVA分析的设想,以期为EVA在供电企业的应用提供参考。

关键词:EVA;供电企业;财务分析;应用

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2016)031-000-02

财务分析是以会计核算和报表资料及其他相关资料为依据,采用专门的分析技术和方法,对企业过去和现在有关筹资活动,投资活动,经营活动的偿债能力,盈利能力和营运能力状况等进行分析与评价。但当前财务分析还停留在对企业过去经营状况的分析,没有延伸到企业内部控制的分析,有可能会造成企业为了追求短期效益而忽视企业长远价值的创造。EVA作为目前流行的业绩考核指标,如何更好地应用到财务分析中去,从而为供电企业创造更多的EVA,这是一个值得我们深入研究的问题。

一、传统财务分析内容及方法

传统的财务分析是以提取相应的财务数据,常用比率分析法进行比较分析,这种方法是利用传统财务指标而建立起来的比较传统的财务分析方法,是最常见的财务分析方法。

(一)传统财务分析内容

传统财务分析整体概括起来,主要包含了营运能力分析、偿债能力分析、盈利能力分析和发展能力分析四个方面的主要内容。

1.营运能力

应收账款周转率=营业收入净额/平均应收账款余额

存货周转率=销货成本/平均库存

总资产周转率=营业收入净额/平均资产总额

2.偿债能力

(1)短期偿债比率

流动比率=流动资产/流动负债

速动比率=(流動资产-存货)/流动负债

现金比率=(现金+现金等价物)/流动负债

(2)长期偿债比率

资产负债率=负债总额/资产总额

产权比率=负债总额/股东权益总额

股东权益比率=股东权益总额/资产总额=1-资产负债率

权益乘数=资产总额/净资产

(3)盈利能力

总资产收益率=息税前利润/平均总资产

净资产报酬率=净利润/平均净资产

资本保值增值率=扣除客观因素以后的年末净资产/年初净资产

销售净利率=净利润/销售收入净额

(4)发展能力

销售增长率=本期营业增长额 / 上年同期营业收入总额

总资产增长率=本期总资产增长额 / 年初资产总额

(二)传统财务分析方法及存在问题

目前财务分析是以企业的财务报表数据为基础的,采用比率分析方法进行分析评价,由于受财务报表数据取数的局限性等种种主客观因素的影响,传统的财务分析仍然存在一定的局限性,一是未考虑资本成本,导致成本计算的不完全,不能反映企业真正的盈利能力。另一方面,这些分析指标是以会计报表数据为基础,在权责发生制会计下,由于会计核算方法的差异以及财务报表的编制可能会存在人为调节的因素,使得会计收益存在一定程度的失真,不能完全反映企业的经营情况。

二、供电企业EVA指标财务分析体系的构思及应用

(一)EVA指标分析体系构建思路

EVA是一个采用财务数据计算得出结果的指标,因此构建EVA财务分析体系应当先从这些财务数据进行层层分解,分析并找出影响这些财务数据的驱动因素,形成一个较为完整的分析结构体系。

(二)供电企业EVA指标财务分析体系的构建

通过对EVA指标计算公式分析,找出其中关键驱动因素,形成具有价值传递路径的指标分析体系。

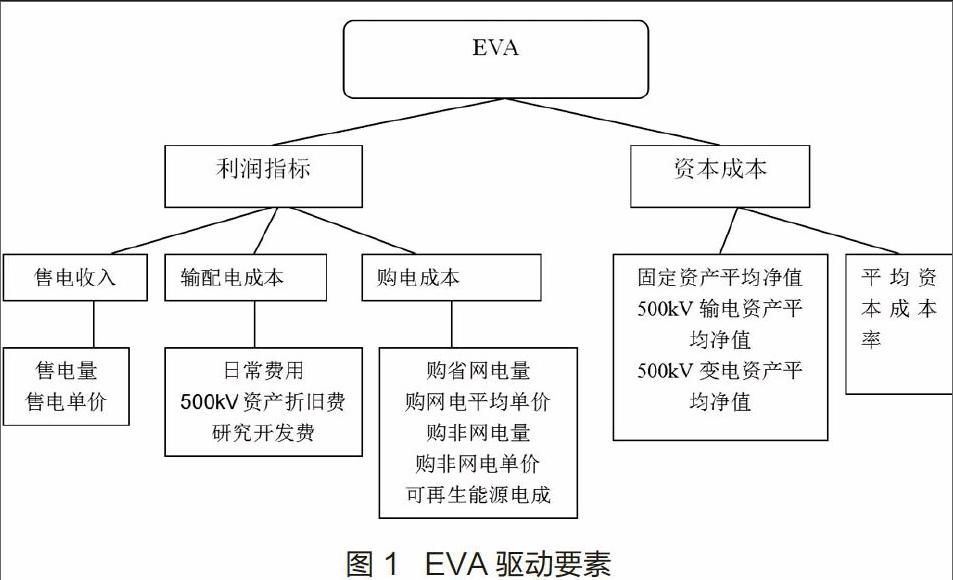

1.供电企业EVA驱动要素如下图1所示:

图 1 EVA驱动要素

2.EVA财务分析体系构建

(1)利润指标分析

利润指标所包括的售电收入、输配电成本、购电成本是传统财务指标,购售电单价的筹划是省公司的管理范围,所以其他指标可根据其计算关系进一步分解为售电量、用电结构、可控成本、不可控成本、网供电量、小水电、小火电、风电等各项财务指标分别进行分析。

(2)资本成本分析

在EVA分析中,资本成本是核心,从EVA计算公式来看,资本成本是EVA的减项,也就是说,平均资产越低,EVA越高,因此可见,有效控制平均资产是EVA指标管理的重要环节,但我们也看到,资本成本没有考虑到在建工程,在建工程未结转固定资产越多,当期EVA越大,但在建工程最终要结转为固定资产,成为下期计算EVA指标的减项,可见在建工程结转固定资产时间点的不同,对计算不同期间的EVA有很大的影响。

(3)平均资本成本率

资本成本率是指企业用资费用与有效筹资额之间的比率,通常用百分比表示,这个率由省公司确定。

(三)EVA分析应用实例

根据以上建立的EVA分析体系,以A供电局2012年和2013年的相关数据为例,通过计算A供电局2012年和2013年的EVA体系指标,分析A供电局EVA变化的影响因素。

经计算A供电局2011年、2012年和2013年相关数据如下表:

对以上EVA指标结果进行分析:

EVA值2013年比2012年上升42.08个百分点,增幅较大,其中:

1.营业利润主要取决于售电量和供电量,营业利润同比增长37.95%,其中2013年售电量同比增长8.40%,省网电量同比增长7.90%,2013年线损3.68%,比2012年线损4.13%下降了0.45个百分点,营业利润增长成绩主要得益于电量的增长,线损率的下降,资产的使用效益有所提高。

2.通过分析,我们发现A供电局2013年度固定资产净值增长率5.69%,而同期供购电量增长率为7.90%。电力增长速度超过固定资产增长速度,电网投资效益明显,投资回报上升,从而导致资产的运营利用效率提升。

3.平均资本成本率保持在4.1%,该指标得益于省公司深化资金管理,加快资金的周转速度,节约大量的资金成本。

通过上述分析,在三个驱动因素的共同影响下,A供电局2013年经济增加值为252200万元,同比增长42.08%,反映了A供电局创造价值的能力得到大幅提高。针对2013年EVA状况,A供电局拟采取以下措施:

1.努力开拓电力市场,促进售电量增长

坚持以市场为导向,深入分析市场经济运行态势及其对电量的影响,努力培育新的电量增长点,把电量增长作为提升企业经营业绩的重要手段紧抓不放。

2.开展查缺补漏工作,努力确保售电收入

对高损耗线路、台区开展反偷查漏工作,对业扩、电量电费、计量等关键业务开展常态化稽查,确保售电收入准确计量。

3.树立成本效益观点,加强成本控制管理

开展作业成本核算,优化成本结构,实现成本核算精细化、成本预算标准化,提高成本管理水平。

4.提高投入产出機制,提高电网投资效益

提高投资质量,把是否创造价值作为配置资源的重要标准,确保所有项目投资回报高于资本成本。

5.优化资源配置管理,提高资产使用效率

掌控固定资产使用情况,结合基建、技改、大修等工程需求,对仍有使用价值的设备物资提出优化利用方案,做好使用计划,并贯彻落实。

6.强化报废物资处置,降低资产报废净值

强化报废设备物资处置管理工作,做好技术鉴定工作,加强闲置物资的再利用和废旧物资的处置,进一步提高其价值创造能力。

三、结束语

EVA为财务分析提供了全新的视角,进一步促使财务分析向科学化管理方向迈进。首先,这一先进的财务管理工具,促使以企业价值最大化为目标的财务管理更易于操作;其次,以EVA为导向的财务评价指标,则在更大的程度上减少人为操作对评价结果的影响,真实客观的反映企业经营业绩。总而言之,EVA指标的运用将为供电企业长期发展提供了坚实的信息支持,有效促进供电企业财务管理理念的转变。

参考文献:

[1]庄勋.关于构建我国企业EVA财务管理体系的探析[J].财经界(学术版),2010.

[2]张延富,徐雪莲.EVA业绩评价指标计算问题探讨[J].商业会计,2009(8).

[3]林艳荣.EVA在供电分公司的应用研究[J].会计之友,2011.