代理成本、内部控制与企业腐败

2017-03-06李玉函

李玉函

代理成本、内部控制与企业腐败

李玉函

腐败侵蚀社会财富、阻碍经济增长、破坏民主政治,必须坚决予以打击。反腐已成为目前理论界和实务界关注的焦点。利用我国上市公司2007-2012年企业腐败和财务数据为样本,研究了代理成本、内部控制和企业腐败的关系。实证发现:代理成本与企业腐败正相关、内部控制能削减代理成本,对企业腐败具有抑制作用。进而为抑制企业腐败,提供新的思路和政策依据。

企业腐败 代理成本 内部控制

一、前言

习近平接任中共中央总书记后,在第一次政治局集中学习时就强调“物先必腐,而后虫生。近年来,一些国家因长期积累起来的矛盾导致民怨载道、社会动荡、政权垮台,其中贪污腐败就是一个很重要的原因。大量事实告诉我们,腐败问题愈演愈烈,最终必然会亡党亡国!”。自十八大以来,新一届中央领导班子以前所未有的决心和勇气,查处了一大批贪腐案件,赢得了社会好评。据中纪委网站披露,仅2016年(截止10月底),通报的“违反中央八项规定精神问题”案件总计1735起,“侵害群众利益的不正之风和腐败问题”案件总计1464起。前者大部分涉及“三公经费”过度消费问题,后者大部分与官员利用职务之便为自己非法谋利相关。可见,目前的反腐形势依然严峻。腐败阻碍经济增长,加剧社会不公,破坏民主法治,是诸多问题的根源,我们必须坚决打击腐败,切除危害可持续发展的毒瘤。

反腐,就要研究腐败问题产生的根源,才能对症下药。企业是国民经济的细胞,随着中国经济的发展,有越来越多的人开始关注企业的腐败问题。透明国际组织将企业腐败界定为:企业高管滥用控制权谋取私利;刘细雄(2012)根据腐败的表现形式将其划分为显性腐败(企业高管违反法律和监管条例的行为)和隐性腐败(通过奢靡的在职消费、高额薪酬等合法途径实现)。学者们对企业腐败问题的研究多从以下几个因素着手:政府行政干预(陈信元,2009)、企业内部权力配置失衡(Hirsh and watson, 2011)、放权改革(徐细雄、刘星,2013)、内部控制(Shu et al,2014;杨德明、赵璨,2015)、管理层权力(赵璨,2015;周美华、林斌等,2016)。但是很少有人从代理成本的角度来研究。

腐败的本质是一种用权力谋取私利的行为(Audit,2003)。受贿者利用权力设租,行贿者为谋私利寻租(周美华等,2016)。现代企业制的一个典型特征是所有权和经营权分离并因此而致代理问题在企业中普遍存在。为了规避道德风险,拥有所有权的股东要对拥有经营权的管理者的行为进行监督和约束,显然,监督和约束代理人(管理者)的行为必然会产生代理成本(庄学敏,2010)。盛宇明(2000)将腐败界定为政府权腐败和代理权腐败。可见,代理权会产生腐败。代理成本和因代理权问题产生的企业腐败关系如何?如何抑制代理问题产生的企业腐败?这是本文要研究的问题。

本文在已有研究的基础上,实证检验了代理成本、内部控制对企业腐败的影响。研究发现:代理成本与企业腐败呈显著的正相关关系,即代理成本越高的企业发生腐败的可能性越大;内部控制与企业腐败呈显著的负相关关系,即内部控制制度设计越完善、执行越有效,企业的腐败程度越低。接着,又进一步检验了内部控制和代理成本的交叉项对企业腐败的影响,结果发现,最常用的衡量代理成本的一个变量(ER)与内控显著为负,说明内部控制对代理问题有抑制作用。

本文的研究贡献在于:第一、实证检验了代理成本对企业腐败的影响,对目前正在如火如荼进行的反腐倡廉工作增加了新的研究视角证据增量,也丰富了对企业腐败研究的文献资料;第二、综合分析了内部控制和代理成本对企业腐败的共同影响,再一次向人们敲响警种,对腐败的治理要考虑多因素,从多方面着手才能取得成效。

二、理论分析与研究假设

(一)代理成本与企业腐败

现代公司所有权和经营权分离使公司面临着委托代理问题,代理成本是委托人为监督和约束代理人所必须付出的成本(Jensen and Mecking,1976)。公司经理人员明显存在按自己利益最大化原则分配公司资源的倾向,这可能与股东的利益相冲突,从而产生巨大的代理成本(第一类代理成本)(Morck, 1988)。在股权分散的情况下,当企业存在充足的自由现金流时,由于经济人有限理性的局限,管理层不仅会通过高额薪酬和在职消费实现自身价值最大化,还可能会选择“帝国建造”将资金投到净现值为负的项目上,从而导致过度投资。这主要是股东与管理层之间信息不对称而导致的逆向选择和道德的风险(万鹏、曲晓辉,2012)。代理成本较高时,基于我国较小的法律风险,管理者可能更倾向于做出对自己利益最大化的决策而隐瞒信息(罗炜、朱春燕,2010)。代理成本越高,高管越可能最大化地实现个人私利从而达到公司对个人的“隐性支付”(万鹏、曲晓辉,2012),从而滋生腐败。

我国股票市场普遍存在大股东现象(姜国华、岳衡,2005)。在股权高度集中的情况下,大股东利用控制权侵害小股东利益(La Port,1998),其在参与企业的经营管理时,由于信息不对称,很可能牺牲中小股东的利益,通过左右投资决策来获取控制性资源和利益输送,并导致非效益投资(刘胜强等,2015),从而导致此类代理成本(第二类代理成本)的提高。对于中小股东而言,产权经济学理论告诉我们,中小股东的产权由于保护成本的高昂而致使其产权是残缺的,部分有价值的产权被置于公共领域,进而大股东就有了攫取财富的机会(巴泽尔,1997)。其实,拥有企业绝对控制权的大股东作为内部人,没有必要按照市场经济规则行使剩余索取权,更可能直接掠夺中小股东等其他公司参与人的财富,原因是直接掠夺获取财富的确定性比起享有不确定性的剩余索取权更能激励大股东享有和行使控制权(谢德仁,2001)。基于以上分析,我们提出假设1:

H1:在其他条件不变时,代理成本与企业腐败具有正相关关系。

(二)内部控制、代理成本与企业腐败

不管是国外的萨班斯—奥克斯利法案还是我国于2008年发布的《企业内部控制基本规范》,从理论上讲,内部控制都是解决公司内部不同层级之间代理问题的一种制度安排。内部控制能否减轻代理问题进而降低代理成本并达到抑制腐败的目的?

从现有文献来看,研究内部控制对企业腐败影响的比较少。主要观点是内部控制可以遏制管理层权力诱致的腐败(胡明霞、干胜道,2015;周美华、林斌等,2016)、高质量的内部控制能在一定程度上抑制国有企业的高管腐败,并且这种抑制作用随着媒体曝光率的提高而增强(杨德明、赵璨,2015)。其他有关内部控制的研究多与企业腐败无关。如内部控制与诉讼风险(毛新述等,2013)、内部控制信息披露质量与代理成本的相关性(杨玉凤等,2010)、内部控制与会计信息质量的关系(刘启亮等,2013)等。

从我国《企业内部控制基本规范》中规定的五要素来看内部控制、代理成本和企业腐败的关系。1、控制环境。控制环境是抑制企业腐败的基础,其通过一系列企业治理措施来实现。如企业组织机构设计合理、权力分配平衡(防止管理层或大股东集权)、企业文化建设和实施到位(能形成对企业权力阶层的软约束)、企业反舞弊机制实施有效(从机制上抑制腐败)。2、风险评估。风险评估要求企业对可能发生的舞弊和腐败行为预先评估。有效的内部控制可以将这些逆向选择行为扼杀在摇篮了。随着信息技术的发展和媒体治理作用日益被重视,风险评估对企业特别是上市公司越来越重要。3、控制活动。控制活动要求企业对实施的各项活动制定政策和程序,特别要求不相容的职务分离和建立授权审批制度。这就对管理层的权利形成了牵制和制约,有利于抑制奢靡的在职消费。4、信息与沟通。良好的内部控制能提高信息沟通的效率和质量,从而有助于形成利害关系人相互监督的制约机制,降低由于信息不对称产生的道德风险,进而降低代理成本和抑制腐败。5、内部监督。内部监督要求对企业的重大事项和交易进行事前防范、事中监督和事后发现,对监管对象的监管不留死角。

基于以上分析,我们提出假设2:

H2a:内部控制与企业腐败存在明显的负相关关系;

H2b:内部控制作为调节变量,能降低代理成本进而抑制腐败。即代理成本与内部控制的交叉项与企业腐败呈负相关关系。

三、研究设计

(一)样本选取与数据来源

本文选取2007-2012年我国A股上市公司作为研究样本,原因是:2007年之前关于企业腐败的报道较少,2012年之后我国掀起了如火如荼的反腐倡廉活动,外部环境的变化必然对企业的行为产生软约束。借鉴已有的做法,对样本做了如下筛选:1、剔除金融类非A股上市公司样本;2、剔除变量数据不全的公司样本,最终得到89家公司的有效样本观测值。本文的财务数据主要来自Resset金融研究数据库。其中“两职合一数据”和“第一大股东持股比例”数据来自沪深交易所公布的年报。为了消除极端值的影响,对连续性变量进行了上下1%的Winsorize缩尾处理。本文所用的统计软件主要为E-views7.2。

各地区的腐败数据获取过程为:首先在Resset数据库中查找沪深两市上市日期截止到2012年12月31日、正常上市的非金融业A股企业,从而获得符合条件的沪市上市的企业788家,深市1412家。其次,结合Resset数据库的“重大事项违规处罚”模块,对其中披露的高管贪污腐败企业用“中国报纸全文数据库”中相关的报纸所刊登的新闻并辅助Baidu搜索引擎来补充、求证。求证时所用的词语为具体的企业名称和“高管腐败”、“高管贪污”、“高管受贿”、“高管被立案调查”、“高管下马”、“高管挪用资产”等词汇自由组合。因媒体对企业腐败的报导具有滞后性,搜集数据时延后三年(到2015年),即以腐败实际发生的日期作为统计的截止时点。经过搜集和整理,得到139家企业腐败的样本,剔除数据不全(主要是内控指数数据不全)的样本,共得到89个数据齐备的样本。表1和表2报告了企业腐败样本的统计情况。

表1 分企业性质高管腐败样本统计情况表

表2 分类型高管腐败样本统计

从表1可以看出,国企腐败稍微高于民企,这并不能说明民企腐败案件少,有可能是受媒体关注率低。从表2看出,近几年,企业高管主要是通过短线交易、操作股价、违规减持等比较隐蔽的方式实现自身利益,直接违规犯罪的较少。

(二)主要变量定义

1、企业腐败

企业高管腐败是企业高管利用职务之便为己谋私利的行为。刘细雄(2012)根据企业高管腐败的表现形式将其分为显性腐败(违反法律或监管条例)和隐性腐败(奢靡在职消费、高额薪酬、帝国构建等)。有些学者通过手工搜集一定时期内媒体公开披露的企业高管违法、违纪和违反监管条例行为来衡量其腐败(杨德明、赵璨,2015;张玮倩、方军雄,2016);有些学者用在职消费作为腐败的衡量(陈冬华,2005;Cai,2011;周美华等,2016)。隐性腐败(在职消费等)高管通常通过合法的途径掩盖,真假难辨,再者隐性腐败对企业没有统一的判断标准,使用起来有较大的噪音。而显性腐败是确定的企业腐败行为,因有媒体公开的报道,数据获取相对较易。因而,本文主要用显性腐败并配合文献上通用的隐性腐败的衡量方法作为企业腐败的度量。参照(杨德明,赵璨,2015)的研究,以腐败实际发生的年度而不是以媒体曝光的年度作为腐败的度量。因媒体对腐败的报道具有滞后性,本文对收集的媒体曝光的数据延后三年,即到2015年。即便如此,为了降低发生腐败的企业未被发现的风险,本文对腐败企业进行1∶1的配对处理,配对处理方法参见(张玮倩,2016)。当企业高管腐败发生在2007-2012年时其值设置为1,否则为0。

2、代理成本

关于代理成本的衡量从现有文献来看,相对成熟,方法多样。借鉴Ang et al(2000)、Singh and Aavidson(2003)、杜兴强(2014)等的研究,本文采用销售管理费用率(销售费用与管理费用之和与营业收入的比值)和总资产周转率来衡量管理层及股东的代理成本。高雷和张杰(2011)也认为,在多种衡量方法中,销售管理费用率和总资产周转率应用较为广泛。在本文的实证部分,采用销售管理费用率和总资产周转率作为企业腐败的衡量指标。借鉴姜国华和岳衡(2005)等的研究,采用其他应收款占总资产的比重来衡量大股东和小股东之间的代理成本。

3、内部控制

用内部控制指数来衡量内部控制质量。内部控制指数来自深圳迪博公司的“DIB内部控制与风险管理数据库”。该指数在回归过程中均除以100,其数值越大说明企业的内部控制质量越高。

(三)模型设计

为检验假设H1和H2,本文构建如下多元回归模型:

Control Variables代表一组控制变量,具体见表2。模型(1)用来检验假设H1,模型(2)用来检验假设H2,交叉项ACOST(SACt-1)ICt-1用来衡量内部控制对代理成本与企业腐败的调节效应。为了缓解可能出现的内生性问题,故对所有变量的取值都采取滞后一期的处理方法。根据假设H1,将ER和SAC带入模型时,系数α1应显著为正,将ATR带入模型时,系数α1应显著为负。根据假设H2,系数应β3显著为负,交叉项ACOST(SACt-1)ICt-1的系数预期为负。

表3 变量定义

四、实证结果与分析

(一)描述性统计

表4为不同性质样本主要变量的描述性统计。衡量代理成本的第一个指标ER的均值在腐败样本中为0.188,在样本期内没有受过监管部门处罚的企业中仅为0.019,说明没受过处罚的企业腐败情况较低且变异性较小,因为和腐败企业相比,其标准差仅为0.03;衡量代理成本的第二个指标ART为总资产周转率,其数值越大,表示企业资产周转越快,利用效率越高,企业代理成本越低。从表中可以看出,腐败样本的资产周转率显著低于配对样本的。衡量代理成本的第三个指标SAC衡量股权分散度,其值越大,表明股权越集中于大股东,进而代理成本也越高。腐败样本SAC均值高于配对样本的,可见,腐败样本的股权集中度高,代理成本大。这都从侧面验证了假设1。腐败企业的内控指数IC均值为5.97,配对样本的为6.804,这在一定程度上说明内部控制能发挥抑制腐败的作用。内控指数越高,企业腐败发生的可能性越低。这和假设2一致。

从相关系数结果来看,ER、ART、SAC、IC和 Corrupt的相关系数分别为0.0791、-0.0974、0.1245、-0.1429且均在1%水平上显著,这和我们的预期一致。限于篇幅,相关系数表不再列出。

表4 描述性统计

(二)多元回归分析

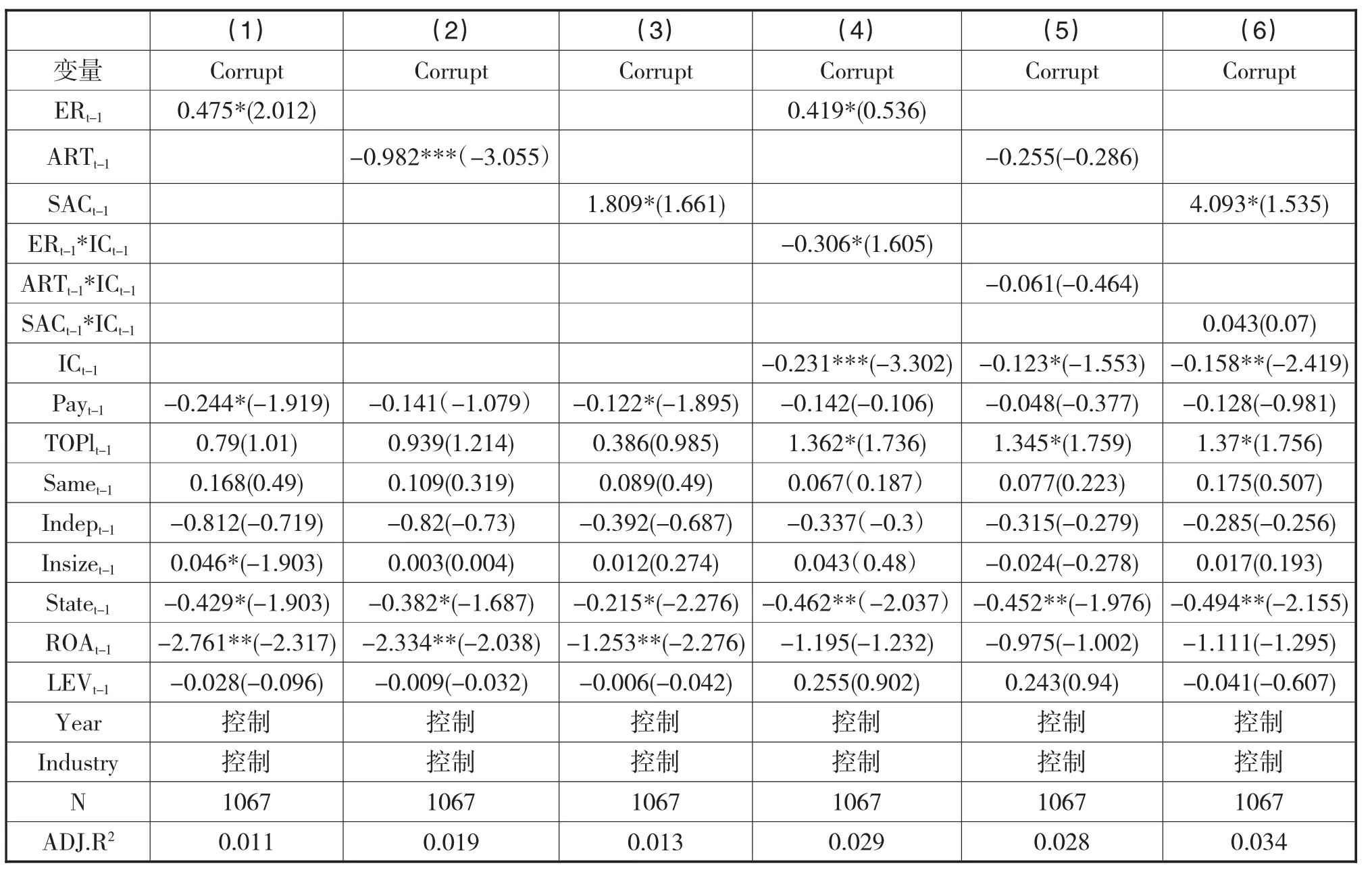

表5为Logit多元回归,其中(1)、(2)、(3)列用于检验假设1,(4)、(5)、(6)列用于检验假设2。从模型一的回归结果来看,衡量代理成本的三个变量中,ER和SAC的系数为正且显著,说明随着代理成本的增加,企业腐败也显著增加;而ART是衡量总资产周转率的变量,其越低,表明总资产利用效率越低,代理成本越高,企业越容易发生腐败。这和假设1一致。第(3)-(6)列为同时加入了衡量代理成本的三个变量和内部控制的回归结果。可以很容易看出,内部控制在抑制三类代理成本方面均发挥了积极作用,特别是在抑制ER方面,其相关系数为-0.231,在1%的水平上显著,这和假设H2a一致;而代理成本的三个衡量变量与内部控制的交叉项中,仅有ER*IC的系数通过了显著性检验,这从一个侧面证明了H2b,且再一次说明了内部控制对ER的抑制作用显著,但对ART和SAC的抑制作用不显著。这可能是和公司治理的侧重点不同和媒体关注、曝光腐败的偏差所导致的。

上述实证结果表明,内部控制能显著减弱代理成本对企业腐败的影响,同时内部控制作为企业的“免疫系统”,自身也在积极发展着作用。内部控制较好的企业,代理成本较低,腐败现象自然较轻。但内部控制对腐败的抑制并不是全方位的。从研究结果来看,主要体现在对ER-企业管理层隐性的奢靡在职消费的抑制上,对企业资产的使用效率和大股东对中小股东利益的侵害上作用不够,影响不大。

表5 Logit多元回归

(三)稳健性检验

为了提高结果的可靠性,本文还进行了如下稳健性测试:1、用ER1-管理费用与营业收入之比,作为管理层隐性腐败成本的替代变量,重复以上研究;2、分别腐败样本和配对样本进行回归;3、对代理成本的三个变量进行主成分合成之后,再进行回归分析;以上结果都表明,只是相关系数发生了稍微变动,系数的方向和显著性水平均未发生实质性变化,说明本文的回归结果是稳健的。

五、结论与启示

本文以正在如火如荼进行的反腐倡廉活动为研究的制度背景,以代理成本与企业腐败的关系作为研究的切入点,开创了代理成本研究和应用的新领域。进一步地,还考察了企业内部控制对代理成本的削弱进而对企业腐败的抑制作用。研究表明:代理成本越高,企业发生腐败的可能性越大,内部控制作为企业内部经济单位之间的一种制约、调节的方法和程序,在一定程度上能削减代理成本从而抑制腐败。但内部控制不是万能的,要想最大程度抑制企业腐败,还要需求其他的、有效的企业治理途径和手段。

从研究中得到的主要启示是:①内部控制作为抑制企业腐败的有效机制,特别是在抑制管理层隐性的奢靡在职消费方面,发挥了积极作用,我们对内控的这种作用要肯定并对之进行完善,使其更好地发挥作用;②内部控制在提高企业经济效率方面还未充分发挥作用。企业经营效益不好,根据理性经纪人假设,管理层和大股东更易做出为自己谋私利的行为,增加腐败发生的概率。从筛选腐败样本的过程中,我们很清楚地看到,腐败样本和配对样本相比,经营效益较差,问题百出,有些甚至还被“ST”。所以,企业要改变利用内控的思路,思考内控如何为企业效益的提高提供保障。这样,企业的利害关系人都能得利益,试想,谁还去违规、违法搞腐败?③因大股东在企业拥有最高权利,为切实保护中小投资者利益,需对其监管,如果内部控制做不到,要寻求外部监管,这为监管部门对上市公司特别是大股东的监管提供了证据支持。

[1]刘细雄.企业高管腐败研究前沿探析.外国经济与管理. 2012(4)73-80

[2]陈信元,陈冬华,万华林等.地区差异、薪酬管制与高管腐败.管理世界.2009(11)130-143

[3]刘细雄,刘星.放权改革、薪酬管制与企业高管腐败.管理世界.2013(3)119-132

[4]杨德明,赵璨.内部控制、媒体曝光率与国有企业高管腐败.财务研究.2015(5)66-73

[5]赵璨,杨德明等.行政权、控制权与国有企业高管腐败.财经研究.2015(5)78-89

[6]周美华,林斌等.管理层权力、内部控制与腐败治理.会计研究.2016(3)56-63

[7]盛宇明.腐败的经济学分析.经济研究.2000(5):52-59

[8]万鹏,曲晓辉.董事长个人特征、代理成本与营收计划的自愿披露.会计研究.2012(7)15-23

[9]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究.管理世界.2005(3)119-126

[10]巴泽尔.产权的经济分析.上海.上海人民出版社. 1997

[11]谢德仁.企业剩余索取权:分享安排与剩余计量.上海.上海人民出版社.2001

[12]胡明霞,干胜道.管理层权力、内部控制与高管腐败.中南财经政法大学学报.2015(3)87-93

[13]毛新述,孟杰.内部控制与诉讼风险.管理世界.2013(11)155-165

[14]杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究.审计研究.2010(1)82-88

[15]刘启亮,罗乐等.高管集权、内部控制与会计信息质量.南开管理评论.2013(1)15-23

[16]杜兴强.自愿审计、公司治理与代理成本.江西财经大学学报2014(3)29-48

[17]高雷,张杰.代理成本、管理层持股与审计质量.财经研究2011(1)48-58

[18]张玮倩,方军雄.地区腐败、企业性质与高官腐败.会计与经济研究.2016(3)3-24

[19]Ang,J.S.,R.A.Cole,and J.W.Lin.2000.Agency costs and ownership structure.The Journal of Financial 55(1)81:106

[20]Audit,T.Economic Analysis of Corruption:a Survey.Economic Journal,113(491)632-652

[21]Hirsh.R.,and S.Watson.2011.The link between corporate goverance and corruption in New Zealand.New Zealand Universities Law Review 24(1)1-42

[22]MorckR,ShleiferA,VishnyR.Managementownership and market valuation:An empirical analysis.Journal of Financial Economics,1988,20(1-2)293-315

[23]Sing,M.,and W.N.Davidson.2003.Agency costs,ownershipstructureandcorporategoverancemechanisms. Journal of Banking and Finance 27(5)793-816

[24]Shu,W.,Z,Wang,C.Zhao and Y.Zheng.2014.Internal ControlandCorruption:EvidencefromChinese state-owned enterprises.Working paper

Agency Cost,Internal Control and Corporate Corruption

LI Yu-han

Chongqing College of Finance and Economics,Chongqing,402160

Corruption must be strongly cracked down because of its corroding of social wealth,hindering economic growth and destructing democracy.With the improvement of people's cognition,corruption has become the focus in theory and practice.Using samples from 2007 to 2012 from A-share companies in China,we establish hypotheses regarding the relationship among agency cost,internal control and corporate corruption.The study found:agency cost and corporate corruption has significant positive correlation.Further research proves that internal control not only can reduce the agency cost,but also can restrain corporate corruption.So as to restrain the corporate corruption,new ideas and policy basis are provided in the paper.

Corporate Corruption,Agency Cost,Internal Control

F239

A

李玉函,女,汉,河南省漯河市人,硕士,重庆财经职业学院讲师,研究方向:审计理论与实务;重庆,402160