盈亏平衡分析在项目决策中的多角度应用

2017-03-06牛晓霞

牛晓霞

盈亏平衡分析在项目决策中的多角度应用

牛晓霞

随着全球经济一体化的深入发展,企业项目决策的科学性关系到企业的生存和发展,现代复杂的经济环境,对企业科学决策提出更高的要求。在众多的辅助决策方法中,盈亏平衡分析方法不仅能对企业生产规模决策起到一定的参考作用,而且对企业项目风险度量和评估提供一定的决策依据,这对企业如何确定项目最佳生产规模、制订项目风险规避措施提供一定的借鉴作用。

项目决策 盈亏平衡分析 生产规模 风险评估

一、前言

从微观层面来讲,企业项目决策是一个企业的核心工作,它的好坏直接决定着企业的兴衰成败。美国学者P.马文向一些单位的高层管理者曾做过的调查表明:90%以上的认为每天最重要、花的时间最多、感到最困难的是决策。从宏观层面看,企业决策的好坏直接影响到一个国家的整体经济实力,甚至直接影响到人类经济的发展。随着现代企业所处环境的复杂化和竞争白热化,越来越多的企业启动项目不仅要结合实践经验,更要借助一定的量化分析方法才能提高企业决策的科学性和准确性。盈亏平衡分析方法作为一种常见的分析方法,不仅能对企业生产规模决策起到一定的参考作用,而且对企业项目风险识别和度量提供一定的决策依据,从而对企业提高综合决策水平具有非常重要的现实指导意义。

二、盈亏平衡分析方法的内容及原理

(一)盈亏平衡分析的概念

盈亏平衡分析也称量、本、利分析,是在一定市场和生产能力的条件下,根据建设项目正常生产年份的产品产量(销售量)、固定成本、可变成本等,研究拟建项目产量、成本与收益之间变化与平衡关系的方法。当项目的成本与收益相等时,即项目盈利与亏损的分界点,称为盈亏平衡点(Break-Even-Point,BEP)。以产量和生产能力利用率表示的平衡点应用最为广泛。根据生产成本与销售收入与产量(销售量)之间的关系,盈亏平衡分析又可分为线性盈亏平衡分析和非线性盈亏平衡分析。

(二)线性盈亏平衡分析

线性盈亏平衡分析适用于项目的收益和成本都是产量的线性函数的情况。线性盈亏平衡分析假设:

(1)产量等于销售量,即当年生产的产品(服务,下同)当年无库存、全部销售出去。

(2)假定项目正常生产年份的总成本可划分为固定成本和可变成本两部分,其中固定成本不随产量变动而变动,可变成本总额随产量变动成比例变化,单位可变成本不随产量变化而变化,从而总生产成本是产量的线性函数。

(3)产量变化,产品售价不变,从而销售收入是销售量即产量的线性函数。

(4)按单一产品计算,当生产多种产品,假定这些产品可以换算为单一产品,不同产品的生产负荷率的变化应保持一致。

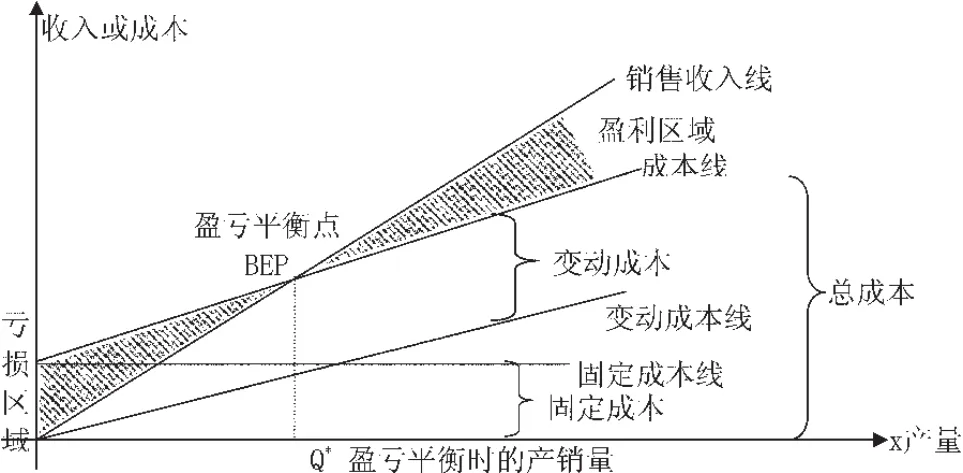

盈亏平衡点指标既可以采用数学公式表示指标,也可利用盈亏平衡图求取,如图1。

图1 盈亏平衡图

若以S表示销售收入;P表示产品单价;Q表示产量;C表示产品总成本;F表示产品固定成本;v表示单位产品变动成本。则有

盈亏平衡即是S,C相等,即:

上式中若考虑应缴纳的税金,若T表示在盈亏平衡点处的单位产品销售税金,式(1)变为:

进而由式4可以得出以下各种盈亏平衡点指标:

①用产量表示的盈亏平衡点:

②用销售收入表示的盈亏平衡点

③用生产能力利用率表示的盈亏平衡点:

其中,Q0为拟建项目设计生产能力。即:

④用价格表示的盈亏平衡点:

⑤用单位产品变动成本表示的盈亏平衡点:

(三)非线性盈亏平衡分析

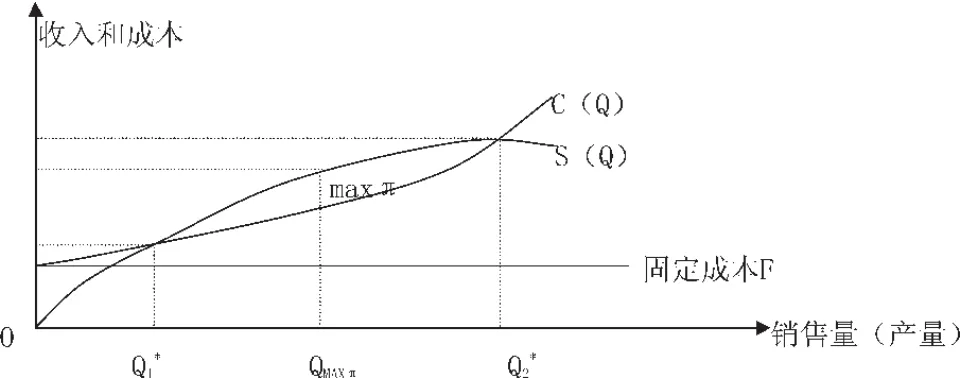

当产量扩大到某一限度后,正常价格的原料、动力已不能保障供应,企业必须付出更高的代价才能获得,正常的生产班次也不能完成生产任务,不得不加班加点,增大了劳务费用,此外,设备的超负荷运转也带来了磨损的增大、寿命的缩短和维修费用的增加。此时产品的年总成本与产量不再成线性关系,销售收入与产量也不呈线性关系时,要用非线性盈亏平衡分析方法进行分析。非线性收入和成本曲线如图2所示。

图2 非线性盈亏平衡分析示意图

在图2中,Q1*点是最小产量经济临界点(亦称盈亏平衡点),Q2*点是现行条件下最大产量经济临界点,Q1*-Q2*区域是项目规模的可行范围,即经济规模区。Qmax点是利润最高点。实践中在条件允许的情况下,项目规模应尽量接近该值,以充分发挥规模经济效益。假定非线性收入函数、成本函数分别用一元二次函数表示如下:

式中:a、b、c、d、e为常数;Q为产量。

根据盈亏平衡原理,在平衡点有S(Q)=C(Q),即:

解式11,可得两个盈亏平衡点的产量Q1*和Q2*。当产品销售量在Q1*和Q2*之间时,项目有盈利(设为π)为:

三、盈亏平衡方法在项目决策中的多角度应用

1、通过盈亏平衡分析确定项目生产规模,包括起始规模、合理规模、最佳经济规模。

项目规模即生产规模,是指劳动力、生产资料等生产要素在一个经济实体中的集中程度。根据规模经济理论,企业项目生产规模在一定范围内,随着规模扩大,单位产品成本逐步下降,被认为规模经济,否则认为规模不经济。因此,在市场需求充足,技术工艺条件具备、资源供应有限的条件下,企业寻求合适的生产规模对企业控制成本,提高整体收益至关重要。项目生产规模具体可分为起始规模、合理规模、最佳经济规模。

起始规模,即指项目盈亏平衡时的临界规模,式(3)表达式和Q1*、Q2*分别是线性和非线性盈亏平衡时的起始规模。

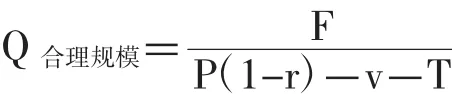

合理规模,即指项目按预期投资收益水平获取收益时的临界规模,假定拟达到的销售利润率为r,此时,项目未来销售收入除抵消成本外,剩余部分恰好抵扣销售利润部分。因此,临界点的盈亏平衡点由式(1)演变为:

PQ=F+vQ+PQr,则

最佳经济规模,即指项目获取最佳经济效益时的规模。由上面线性和非线性盈亏平衡分析原理看出,只有非线性决策问题才有最优经济规模的确定,式(13)Qmaxπ就是最佳经济规模的表达式。

2、盈亏平衡分析可以帮助决策者评估项目风险,为企业风险识别、预警和规避提供重要的指导价值。

风险是指未来发生不利事件的概率或可能性。投资建设项目经济风险就是指由于不确定性的存在导致项目实施后偏离预期财务和经济效益目标的可能性。

盈亏平衡分析结论用于确定项目风险方法:

在线性盈亏平衡分析结论中,对拟建项目而言,除了单位产品变动成本之外,式(3)-(7)中用产量Q*、销售收入S*、生产能力利用率E*、价格P*表示的盈亏平衡点,都是盈亏平衡点值越低,项目风险越小。因为企业在实施项目时,越有可能达到这个水平,盈利的可能性就越大,亏损的可能性就越小,从而可以得出这几个项目盈亏平衡点值越低,项目承受外界不确定因素变动带来的风险的能力就越强的结论;而以单位产品变动成本表示的盈亏平衡点,企业满足这一指标的前提只能是低于这个成本水平项目才能盈利,因此,这一指标值越高,企业实际决策中就越不易违背,从而企业实施项目时盈利的可能性就越大,亏损的可能性就越小,企业项目承受不确定因素变动带来的风险的能力就越强。

在非线性项目决策问题中,利用项目盈亏平衡点决定项目风险如下:在上面的盈亏平衡点Q1*、和Q2*之间项目都是盈利的,若这个盈利区间相对较大,未来实施项目过程中落在该区间的可能性就越大,即项目的盈利可能性大,项目承受外界不确定因素变动导致的亏损风险的能力也就越强。

企业决策者在项目决策中,应尽可能选取风险小、盈利可能性大的项目方案,淘汰风险大的方案。

3、盈亏平衡分析方法可以帮助决策者在众多方案中科学进行取舍

企业在进行投资时,由于资源有限,需要决策者在众多的备选方案中选取最优的策略方案。盈亏平衡分析方法可以帮助决策者在众多方案中科学进行取舍。

在其他条件一致情形下,除单位产品成本表示的盈亏点,其他都是选择盈亏平衡点低的方案为最优方案,原理同前面判断风险情况一致,在此不再举例。另外,对应不同的方案,仅凭各备选方案对应的成本函数,也能通过盈亏平衡点选取最优方案。如生产某种产品有三种工艺,采用方案1、2、3的固定成本分别为F1万元、F1万元、F3万元,单位产品变动成本分别为v1元、v2元、v3元,决策者根据几个方案的盈亏平衡点选择最优方案的原理如下:

由于是同一产品,价格一致,若不存在库存,则不同方案的同一规模下销售收入是完全一样的,区别就在于成本的差异,即同一规模下成本最低者即为最优方案。

决策者可以通过画出如图3的产量——成本关系图,判断各种生产规模区间下各方案的成本差异,据此可以直接观察出各生产方案对应的最小成本规模区域。假定由C(Q)=F+vQ作出的三种方案的产量-成本关系图如下图3所示。

图3 三方案盈亏平衡图

工艺2与工艺3临界点A处规模为Q23万件,工艺1与工艺3临界点B处规模为Q13万件,工艺1与工艺2临界临界点C处为Q12万件,从图上可以判断出工艺3对应规模为Q13及以下规模的项目方案成本最低,Q13-Q12之间的项目规模对应工艺2最优,Q12及以上的项目规模应该选择工艺1为最优。因此,决策者借助这个结论,直接可以根据项目拟建规模确定最优工艺方案。

四、结论

从以上分析过程可以看出,盈亏平衡分析在企业决策中的作用主要有以下几点:(1)对企业决定项目的起始规模、合理规模、最佳经济规模提供参考;(2)可用于进行多方案的比较和选择,在其他条件相同的情况下,盈亏平衡点值低的方案为优选方案;(3)可用于对项目进行定性风险分析,考察项目承受风险的能力,进而可用于分析价格、产销量、成本等因素变化对项目盈利能力的影响,寻求提高盈利能力的途径。

盈亏平衡分析也存在一些局限性:(1)它只能对项目风险进行定性分析,无法定量测度风险大小;(2)由于它所假设的条件往往和实际情况有出入,加上它没有考虑资金时间价值和项目整个寿命期内现金流量变化,所以分析结论有待进一步论证;(3)它只是分析了价格、产销量、成本等因素变化对盈利能力的影响,而不能确定盈利能力的大小;因此必须辅助其他财务效益分析方法对项目最终决策进行更进一步的论证。

[1]牛晓霞,于静,赵洪宝.项目与资产评估.第一版.北京.北京邮电大学出版社.2014:34

[2]成其谦.投资项目评价.第一版.北京.中国人民大学出版社.2003:105-107

[3]周贵江.产销不平衡的非线性盈亏平衡分析.中国集体经济.2014(09)

[4]刘芳.企业规模经济的影响因素研究综述.首都经济贸易大学学报.2014(03)

[5]许炳,白霄.项目风险识别、度量及评价研究综述项目.管理技术.2014(05)

Multiple Applications of Break-Even Analysis in Project Decision

NIU Xiao-xia

School of Business,Tianshui Normal University,Tianshui 741001

With the development of global economic integration,enterprises'scientific project decision relates directly to the enterprises'survival.Themoderncomplexeconomicenvironmentaremakinghigherrequirementsforthescientific decision-making of enterprises.Among a large number of supporting decision-making methods,break-even analysis can not only provide a reference for the enterprise production scale decision-making,but also provide a certain basis for the enterprise' project risk measurement and evaluation,which is very important for the enterprise to determine the optimal production scale and to develop project risk management measures.

Project Decision,Break-Even Analysis,Production Scale,Risk Evaluation

F230

A

牛晓霞,女,硕士,天水师范学院讲师,研究方向:经济管理教学;四川天水,741001