中国城市房地产泡沫的时空特征分析

2017-02-28朱吉

朱吉

内容摘要:本文在尝试构建城市房地产泡沫测度指标体系的基础上,以35个大中城市为例,对中国2006-2014年城市房地产泡沫的时空特征进行分析。结果表明,整体上,中国房地产市场泡沫指数均指在波动中呈现上升趋势,且波动方向受到了宏观经济背景的明显影响。2006-2014年,在中国35个大中城市中,房地产市场过热和偏热的城市数量在逐渐增加,但处于正常状态的城市数量始终处于主导地位;此外,中国城市房地产泡沫存在明显的时空差异。热点聚类分析表明,房地产泡沫指数的冷、热点城市分别集中在北方和南方地区,即中国城市房地产泡沫具有明显的空间传染性。基于以上结论,最后提出中國城市房地产市场的调控策略。

关键词:房地产泡沫 时空分析 区域差异 测度

中图分类号:F299 文献标识码:A

引言

1998年,在政府主导下,中国开展了个人住房的货币化改革,自此,房地产市场开始迅速升温,并逐渐成为支柱产业,支撑着中国经济的快速发展,也深刻影响着社会公众福祉(张文斌,2016;李文峰,2016)。2006年以来,中国房价快速增长,一度引起金融系统异常,并带来了一系列社会问题。尤其是随着中国经济进入新常态,国内需求不旺,城市房价走势异常,呈现“大城市上涨、中小城市下跌”的两极化态势,商品房“去库存”成为各级政府面临的主要经济任务。

近年来,房价是否过高、是否存在严重泡沫,一直都是学者和公众关注并争议的焦点,探讨内容主要涉及房地产泡沫的测度方法(王浩、穆良平,2015)、量化评价(李文峰,2016))、预警机制(傅玳,2015)、影响因素(安鹏等,2008)等方面。其中,房地产泡沫量化评价是学者们研究的重点,并基于城市和区域两个空间尺度展开了广泛探讨。在城市尺度方面,修丽娜等(2009)基于天津市房地产泡沫程度的测度结果认为,房地产市场投资热度正在逐年升温,尤其是2003-2008年间投资过热,存在一定的泡沫现象;而张文斌(2016)基于兰州市的实证研究发现,尽管整体上兰州市房地产泡沫程度呈现不断扩展的态势,但在政府调控下,2007-2010年的房地产泡沫程度大幅下降。在区域尺度方面,学者们主要基于主要城市区域(苑德宇等,2008)、省级行政区域(张玉双,2016)和全国区域(李文峰,2016)三个空间尺度测度了中国房价的泡沫程度,结果表明,中国东部地区房价泡沫明显高于西部地区,在泡沫程度上,中国存在明显的房价泡沫,甚至有学者认为,中国房价泡沫巨大,且仍在持续膨胀(李文峰,2016)。基于以上研究结论,可得到以下两点认知:其一,关于中国房地产市场泡沫程度的研究认知存在一定分歧,是否存在严重的房地产泡沫尚存在争议(王琛,2013);其二,中国房地产市场泡沫存在明显的区域差异,但其宏观尺度的区域格局与特征仍有待深入挖掘。

基于此,本文以中国35个大中城市为研究对象,尝试构架城市房地产泡沫评价体系,在时间尺度上分析房地产市场泡沫程度的空间动态变化规律,这有利于认识和理解中国房地产市场泡沫的宏观区位逻辑,也为政府对房地产市场的宏观调控提供参考。

数据来源与研究设计

(一)数据来源

根据中国房地产市场发展特征,2006年是房价快速上涨的节点时间,这也意味着2006年以后,是中国城市房地产泡沫快速产生和膨胀的发展阶段,因此,本文确定研究的时间跨度范围为2006-2014年。文中涉及的城市房地产市场运行数据来源于国家统计局官方网站和2007-2015年各城市统计年鉴。

(二)研究设计

1.房地产泡沫评价模型。评价体系构建。本文主要借鉴了测度体系模型(张文斌,2016)等城市房地产泡沫测度指标,并基于科学性、层次性、整体性和可操作性等原则,构建了包含“商品房销售价格增长率/GDP增长率、房地产投资额/GDP、房地产投资额/固定资产总投资额、房价收入比和商品住宅施工面积/竣工面积”5个具体指标的房地产市场泡沫评价体系。

评价模型构建。首先,需要对获取的数据进行标准化,以实现指标之间的可比性。根据已有房地产泡沫测度指标的标准化方法,Z-score标准化最为常用(陈超,2015),本文沿用这一方法。其次,确定各指标权重。参考已有研究,本文采用变异系数法计算各指标权重(张文斌,2016),以避免主观因素带来的误差。最后,根据标准化后的数值和各指标权重,计算各城市的房地产市场泡沫指数。计算公式为:

(1)式中:ωj为第j个城市房地产市场泡沫指数,Wi为第i个指标的权重,xij′为第j个城市第i个指标标准化后的数值。

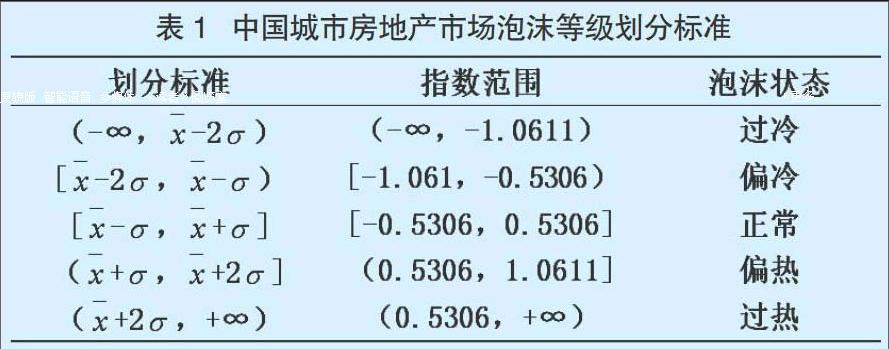

2.空间计量分析模型。矢量数据符号法。矢量数据符号法是将矢量数据借助形象直观的符号在空间上加以表达(薛东前等,2014)。为直观反映中国城市房地产市场泡沫的基本空间格局,利用矢量数据符号法,将测度的城市房地产市场泡沫指数在空间上进行等级化表达。基于已有房地产市场泡沫等级的划分方法,并结合指标数据的基本特征,根据误差理论,确定采用3σ方法进行处理(张文斌,2016)。基于实际测度结果,对中国城市房地产市场泡沫程度进行了5等级划分(见表1)。矢量数据符号法将按照这一标准进行空间的等级化表达。

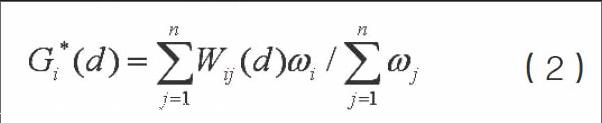

热点聚类分析法。苑德宇等(2008)认为,中国城市房地产泡沫在一定区域范围内具有明显的空间传染性。Getis-Ord Gi*指数是用于识别区域低值簇和高值簇的空间聚类分析方法,本文尝试利用这一方法,在对我国城市房地产泡沫的空间传染性加以验证的基础上,明确其空间集聚状态。计算公式为:

(2)式中:d为距离尺度,ωi、ωj分别为第i和第j个城市房地产市场泡沫指数,Wij为空间权重矩阵。为便于分析和空间表达,采用自然间断点分级法(Jenks),将计算得到的Gi值划分了四个等级,并按照等级值由大到小的顺序依次命名为热点、次热点、次冷点和冷点城市。

评价结果

(一)中国35个大中城市房地产泡沫程度的整体评价

分别将2006-2014年中国35个大中城市的房地产泡沫测度分指标和综合指标(泡沫指数)求均值(见图1),以反映中国城市房地产泡沫的基本变动情况。整体来看,2006-2014年中国房地产市场泡沫程度在波动中呈现上升趋势。其中,房地产市场泡沫指数由2006年的-0.3302上升至2014年的0.2747,根据本文的中国城市房地产市场泡沫等级划分标准,35个大中城市的房地产泡沫指数平均值始终处于正常状态区间(-0.5306~0.5306),但并不能认为中国城市房地产市场不存在严重泡沫。

從波动特征来看,房地产泡沫指数的波动受到了宏观经济背景的明显影响。测度结果表明,2008-2009年,中国房地产泡沫指数增长缓慢,个别指标(如房地产投资额、房价收入比等)指数甚至开始下跌,这与2008年的全球金融危机导致房地产市场投资热度下降、房市需求不旺等有关。2011年之后,中国经济逐步转入新常态,国家统计局发布的《国民经济和社会发展统计公报》数据显示,GDP增速由2011年的9.2%下降到了2014年的7.4%,这一阶段的房地产市场泡沫指数由2011年的0.1530增长至2014年的0.2747,增长速度逐渐趋缓,说明房地产泡沫受到中国经济发展的显著影响。

(二)中国35个大中城市房地产泡沫程度的空间特征

依据等时间间隔的原则,选择2006、2010和2014年三个年份的房地产市场泡沫指数,采用矢量数据符号法进行空间可视化表达(见图2)。结果表明,2006年,除石家庄市和厦门市的房地产泡沫指数分别为-1.0187和0.5977,处于过冷和偏热状态之外,其他城市均处于偏冷和正常两个状态区间内。从数量上来看,处于正常状态的城市数量为23个,偏冷城市数量为10个,正常状态的城市数量多于偏冷城市。从空间上来看,处于偏冷状态的城市主要集中在中、西部地区,而处于正常状态的城市在东、中、西三个区域均有分布,空间上相对均衡。2010年,房地产市场泡沫程度显著增强,逐渐出现过热城市,如太原市、深圳市等,但总体上,仍以正常状态的城市为主。在空间分布上,偏热和过热状态的城市主要分布在中、东部地区。2014年,房地产市场泡沫程度进一步增强,但在数量上,处于正常状态的城市仍占大多数。从空间上来看,房地产市场偏热和过热的城市主要集中在中国的东南和西南两大区域。需要说明的是,房地产市场处于过热状态的城市数量进一步增长至4个,分别为深圳市、厦门市、昆明市和兰州市,显然,以上4个城市的经济发展呈现两极化状态,深圳市和厦门市在35个城市中居于前列,昆明市和兰州市则相对落后。由此说明,对于经济发展较快的城市(如厦门市、深圳市等),可能由于投资过热导致房地产市场泡沫程度较高,对于经济发展相对落后的城市(如兰州市、昆明市等),可能由于消费需求不旺,导致商品房库存量过大带来了严重的房市泡沫。

总之,2006-2014年,中国35个大中城市的房地产市场泡沫程度呈现出不断强化的趋势,房地产市场过热和偏热的城市数量逐渐增长,但处于正常状态的城市的数量始终处于主导地位;此外,各状态下城市的空间格局也在不断变化。

(三)中国35个大中城市房地产泡沫程度热点分析

文章选择2006、2010和2014年三个年份的房地产市场泡沫指数,基于Getis-Ord Gi*指数进行了热点聚类分析(见图3)。整体上来看,2006-2014年,房地产泡沫指数的冷点城市主要集中在北方地区,热点城市则集中南方地区,且不同年份存在一定差别。

具体来看,2006和2010年的热点聚类分析结果基本相同,房地产泡沫指数的冷点城市主要集中在东北、华北和西北三大区域;热点城市主要集中在长三角和珠三角区域。冷热点城市的空间分界线大致为“昆明-大连”一线。2014年的热点聚类格局较2006和2010年发生了显著变化,房地产泡沫指数的冷点城市主要集中东北和华北地区,尤以环渤海区域较为集中,热点城市则主要集中在珠三角和长江中游区域。冷热点城市的空间分界线大致为“西宁-上海”一线。通过对比三个年份的热点聚类结果发现,变化最为明显的是长三角地区,由2006年的热点城市集聚区逐渐转为2014年的次冷点城市集聚区,这是政府调控和房地产市场刚性需求共同作用的结果。

根据热点聚类分析发现,中国房地产泡沫具有显著的空间集聚效应,这反映了城市之间房地产市场在空间上明显的相互作用关系,进一步验证了房地产泡沫空间传染性的存在。

结论与启示

(一)结论

本文在尝试构建城市房地产泡沫测度指标体系的基础上,以35个大中城市为例,对中国2006-2014年城市房地产泡沫进行了时空特征分析。主要结论如下:

整体来看,2006-2014年中国房地产市场泡沫程度在波动中呈现上升趋势。房地产市场泡沫指数均值由2006年的-0.3302上升至2014年的0.2747,但始终处于正常状态区间。房地产泡沫指数波动受到了宏观经济背景的明显影响。

2006-2014年,在中国35个大中城市中,房地产市场过热和偏热的城市数量逐渐增长,但处于正常状态的城市数量始终处于主导地位;此外,各状态下城市的空间格局也在不断变化。

2006-2014年,房地产泡沫指数的冷点城市主要集中在北方地区,热点城市则集中南方地区,且不同年份存在一定差别,这一特征表明中国房地产泡沫具有显著的空间集聚效应,进一步验证了房地产泡沫空间传染性的存在。

(二)启示

基于以上结论,得到如下启示:

首先,中国城市房地产市场的泡沫程度的确正在逐年强化,这意味着房地产泡沫破裂的风险正在增大。一方面,房地产泡沫的长期存在和发展,容易吸引更多社会资本的投入,进而对其他产业产生抑制,导致经济结构和社会结构的失衡(Hendershott.P.H,2000);另一方面,房地产泡沫的破裂会对社会经济带来严重危害,尤其是会对金融系统产生致命性危害,进而殃及生产、消费等活动(田传浩,2004),甚至可能引发政治和社会危机(汪丁丁,2003)。因此,从目前来看,及时有效地对中国城市房地产市场进行监管和调控是十分有必要的。

其次,警惕个别城市的房地产市场。根据评价结果可以发现,个别城市的房地产泡沫现象明显,如深圳市、厦门市等,需要特别关注和警惕,根据房地产泡沫的空间传染性可知,一旦这些高风险城市的房地产市场泡沫破裂,极可能会引起其他城市楼市的崩溃。因此,需要强化对高风险城市的调控力度,以杜绝楼市崩溃的“连环效应”。

最后,对于房地产市场的宏观调控,应当注意区域的差异性。由于不同区域的房地产泡沫程度存在显著差别,且城市之间经济水平、产业结构、管理机制等也明显不同,因此,在政府进行宏观调控时,需要因地制宜,采取差异化调控措施。

参考文献:

1.张文斌.基于测度体系模型的兰州市房地产泡沫测度研究[J].干旱区资源与环境,2016,30(1)

2.李文峰.房地產价格泡沫的估算与实证检验[J].统计与决策,2016(6)

3.王浩,穆良平.当前我国房地产泡沫两种主要测度方法:研究思路、误区及适用性分析[J].宏观经济研究,2015(2)

4.傅玳.房地产市场泡沫测度及预警指标体系的构建[J].统计与决策,2015(19)

5.安鹏,蔡明超,高国华.中国房地产泡沫的测度与成因解析:以上海市为例[J].统计与决策,2008(20)

6.修丽娜,刘湘南,黄凌翔.房地产泡沫实证分析:以天津市为例[J].城市发展研究,2009,16(7)

7.苑德宇,宋小宁.中国区域房价泡沫测度及空间传染性研究:基于2001-2005年35个大中城市面板数据的实证分析[J].上海财经大学学报(哲学社会科学版),2008,10(3)

8.张玉双.我国地区房地产价格泡沫的测度[J].统计与决策,2016(5)

9.王琛.中国房地产泡沫影响因素研究:从异质性分析的角度[D].青岛大学, 2013

10.陈超.昆明市房地产泡沫测度及预警机制研究[D].云南财经大学,2015

11.薛东前,黄晶,马蓓蓓等.西安市文化娱乐业的空间格局及热点区模式研究[J].地理学报,2014,69(4)

12.Hendershott.P.H. Property Asset Bubbles: Evidence from the Sydney Office Market.[J].Journal of Real Estate Finance & Economics,2000, 20(20)

13.田传浩,贾生华,伍恩伟.监督制度、市场信息与协议地价:基于杭州市土地储备制度改革的经验[J].经济学(季刊), 2004(1)

14.汪丁丁.为什么“政府失灵”比“市场失灵”更加危险?[J].财经,2003(2)