2017年11月玉米市场分析及后市预测

2017-02-28高瑞娟

高瑞娟

(北京博亚和讯农牧技术有限公司,北京 100085)

1 多元化主体收购新粮,玉米价格止跌反弹

2017年11月份全国玉米价格先跌后涨,东北、华北两大产区价格分化明显。11月上旬东北新粮上市加快,玉米价格弱势下调,但中旬后随着中储粮收购新粮叠加受高利润刺激深加工企业接连提价收购新粮及贸易商囤货意愿增加,多元化收购主体“抢粮”,提振粮价逐渐止跌反弹。另外,降雪降温天气影响物流运输,物流成本上涨,也是带动价格上涨的主要原因。

华北产区市场优质粮源供应偏紧叠加农户惜售及环保督查加码淀粉价格上涨等多重因素提振粮价坚挺上行,中旬后随着天气转好,市场上量增加,粮价弱势运行。广东港上旬库存下降叠加船运费上涨及下游饲企补货增加,支撑价格上涨,但下旬随着库存回升,价格小幅回调。月底北港库存创4年新高,但受物流成本及玉米外运需求增加支撑粮价强势上涨。据博亚和讯统计,2017年11月份全国玉米均价1 666元/吨,环比下跌1.4%,同比下跌2.2%。2010-2017年(11月)全国玉米价格走势如图1所示。

图1 2010-2017年(11月)全国玉米价格走势图

2 10月玉米进口量下降,同比增400%

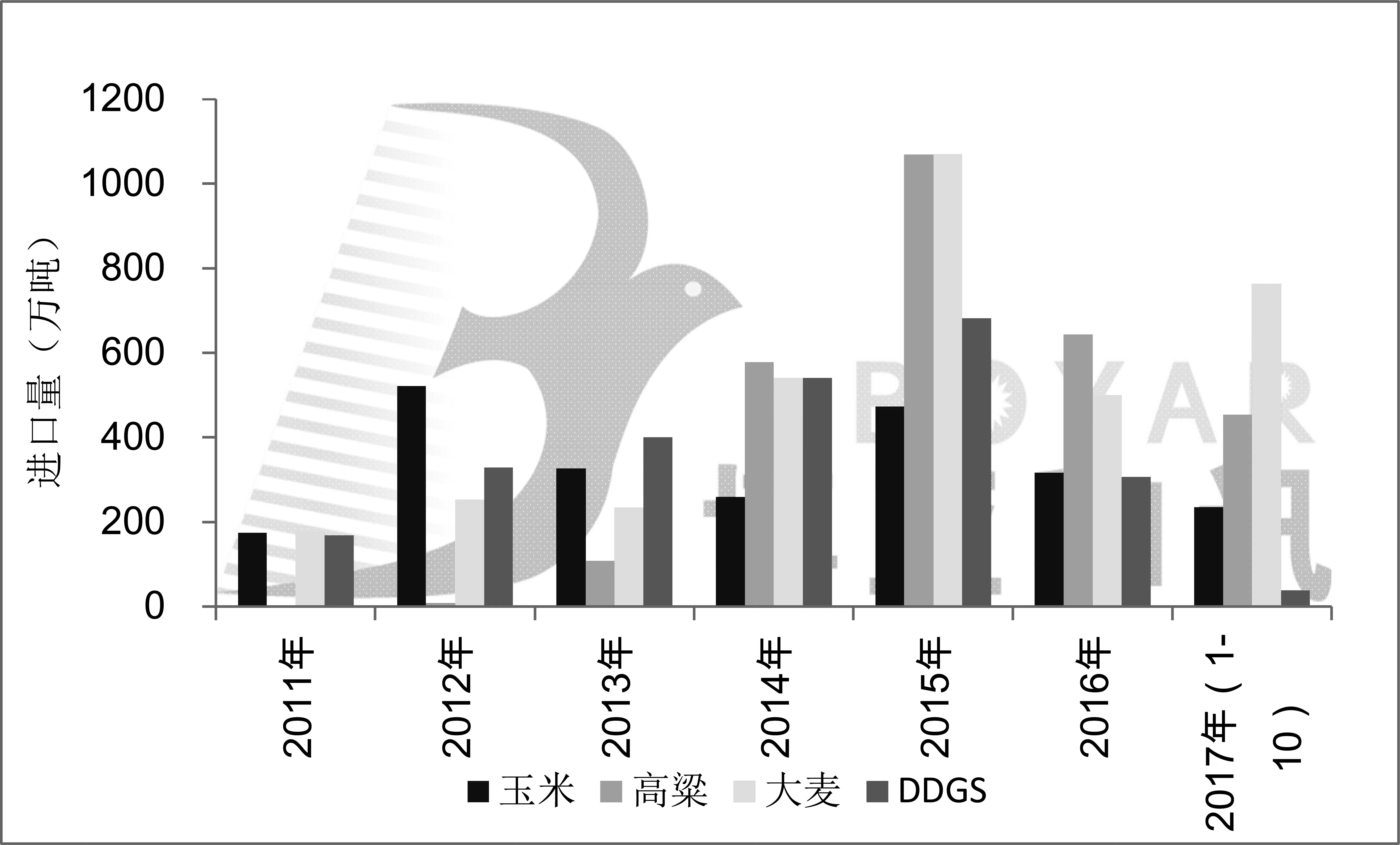

海关数据显示,2017年10月我国进口玉米7万t,环比下降72%,同比增400%。1-10月累计进口玉米235万t,较2016年同期下降21.6%,进口量大幅下降的主要原因是玉米临储政策取消后,玉米价格市场化,并向国际水平回落,相应地出口竞争能力提高。

2011-2017年(10月)谷物进口数据如图2所示。10月我国进口高粱30万t,环比下降25.6%,同比下降27.6%,1-10月累计进口高粱454万t,较2016年同期减少26.8%;10月进口大麦68万t,环比下降27.5%,同比增加112.5%,1-10月累计进口大麦764万t,较2016年同期增加82.9%。10月进口DDGS0.35万t,环比下降16.7%,同比下降97.4%,1-10月累计进口大麦9万t,较2016年同期下降86.7%。

图2 2011-2017年(10月)谷物进口数据

3 淀粉期货大涨叠加现货反弹,提振玉米期货震荡上涨

11月份产区新粮集中供应市场,现货价格弱势震荡,但期货价格震荡上涨。一方面,上旬受环保施压,淀粉期货大幅上涨,带动玉米期货大幅上涨;另一方面,中旬后东北雨雪天气提振物流成本,运费上涨叠加农户惜售,提振现货价格止跌反弹,玉米现货价格上涨带动期货价格上行,11月30日主力合约1 801高点达到1 724元/吨,创该合约9月28日以来新高。考虑到12月份玉米供应压力不减,深加工企业开工率居高且饲料企业仍存补库需求,市场供需博弈,期货价格震荡调整,运行区间在1 650~1 760元/吨。

4 替代品量少价高,替代优势减弱

11月份受进口成本支撑高粱、大麦稳中震荡,截至11月30日,广东港美高粱报价1 810元/吨,广东港澳麦报价1 770元/吨,而广东港口国内玉米价格为1 830~1 840元/吨左右,替代优势持续减弱。据船期显示,12月仍有进口高粱、大麦到港,预计短期进口谷物将以现货充足、价格稳定的优势维系其市场份额。考虑到产区上量压力后移,12月份国产玉米集中供应市场,但受进口成本及库存偏低支撑,高粱、大麦价格或维持坚挺。

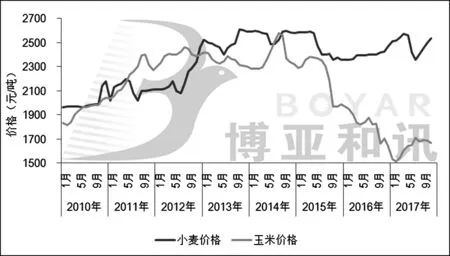

小麦价格稳中上涨,替代维持常态。11月份小麦市场流通的优质粮源“量少难采”,支撑小麦价格坚挺上行,山东、河北麦价不断刷新年内高点,虽然部分区域临储麦成交明显好转,市场有效供给能力增强,但因其投放区域及粮源品质难以有效满足用粮主体需求,加上面粉企业需要将拍卖粮搭配今年新麦使用,对于新麦仍存在一定的补库需求,利好小麦价格。

2010-2017年(11月)全国玉米小麦走势如图3所示。11月份,全国小麦均价为2 537元/吨,华北黄淮地区小麦-玉米价差在900元/吨以上,在小麦价格维持坚挺的预期下,后期小麦玉米价差仍将保持高位水平,饲料中小麦替代玉米仍维持常态。考虑到小麦价格大幅高于玉米价格,饲用消费下降,国家粮油信息中心11月份预计2017-2018年度国内小麦饲料消费为500万t,与上月预测持平,较上年度减少200万t,减幅30.8%。

图3 2010-2017年(11月)全国玉米小麦走势图

5 企业利润可观,开工率增加,提振玉米需求

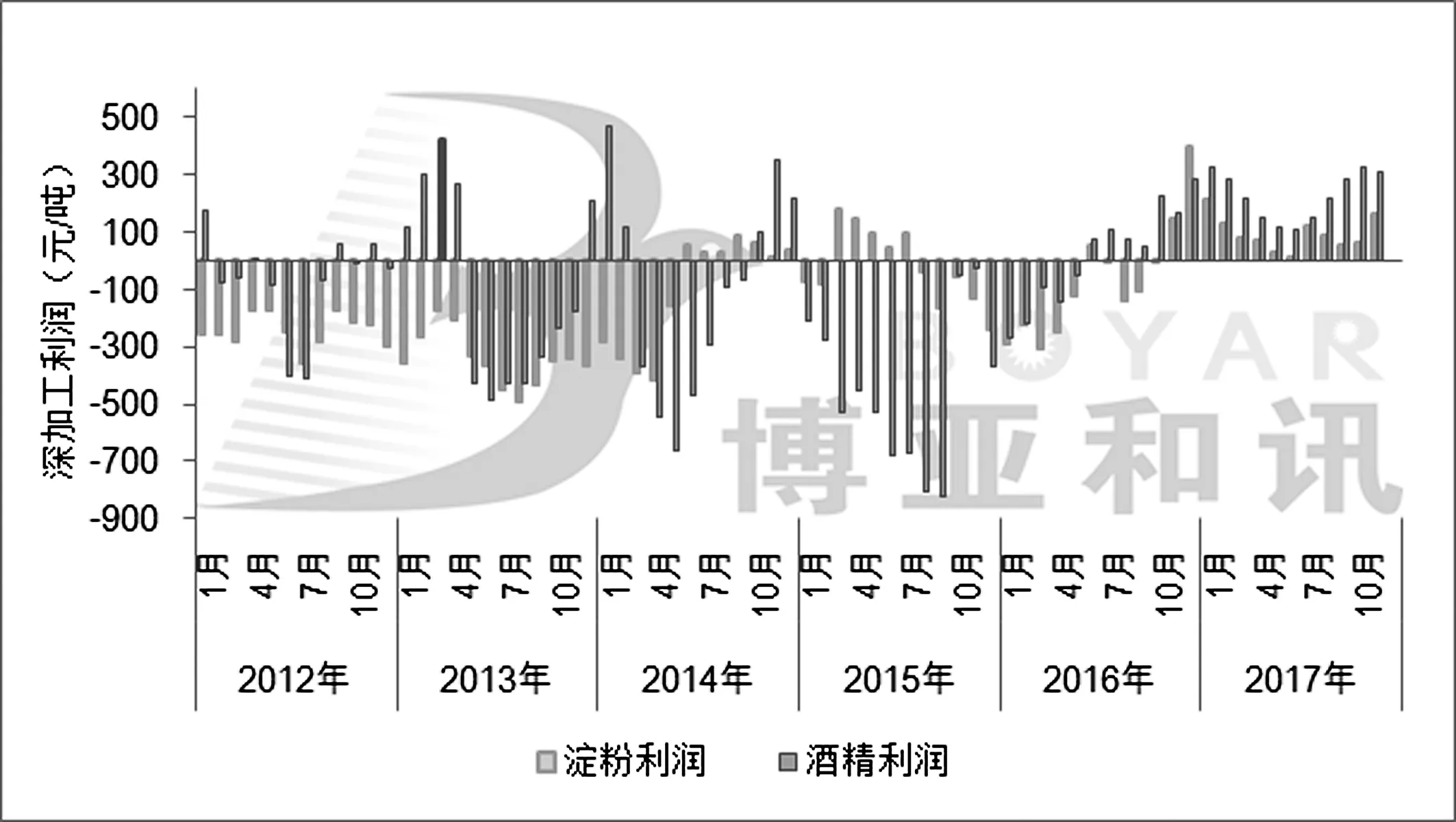

11月份深加工企业整体保持较高开工率。上旬受下游企业备货及市场传闻冬季供暖之后雾霾可能加重,环保治理或使淀粉加工企业开工率下降提振,淀粉价格大幅上涨;受高利润刺激,淀粉开工率持续攀升,中旬后淀粉库存回升且下游对高价淀粉采购已回归理性,价格开始回调,但开工率仍处高位。截至11月30日,全国淀粉企业开工率80%,较10月底上调5个百分点,其中,东北大中型企业开工率为83%,华北地区达到85%。截至11月30日,全国酒精企业开工率66%,较10月底上调5个百分点。

2012-2017年(11月)东北深加工盈利走势如图4所示。从盈利情况来看,受8、9月份环保影响,国内淀粉企业开工率降低,淀粉产量减少,11月份淀粉库存仍偏低,下游需求旺盛,支撑淀粉价格大幅上涨,企业加工利润增加,行业开工率维持较高水平,支撑玉米深加工消费。据国家粮油信息中心11月份预计,2017-2018年度工业消费预计为7 300万t,比上年度增加900万t,增幅14.1%。

图4 2012-2017年(11月)东北深加工盈利走势图

6 畜禽存栏恢复缓慢,提振饲用玉米消费

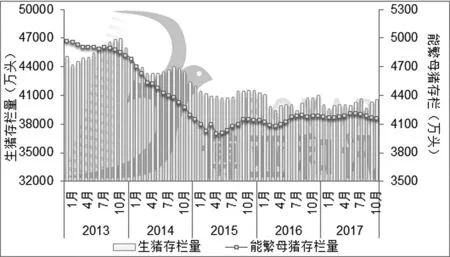

11月份猪价表现强势,不少养猪户惜售待涨心态明显,据博亚和讯监测,2017年11月末全国能繁母猪存栏环比下降0.05%,同比下降0.6%,全国生猪存栏量环比增加0.59%,同比下降0.47%。生猪存栏量增加,支撑玉米需求。2013-2017年(11月)全国生猪和能繁母猪存栏量如图5所示。蛋禽和肉禽终端价格震荡上涨,肉鸡养殖扭亏为盈,蛋鸡养殖盈利好转,商品代蛋鸡存栏和肉禽存栏延续低位调整,对玉米需求小幅增加。国家粮油信息中心预计,2017-2018年度饲料消费预计为12 900万t,比上年度增加800万t,增幅6.6%。

图5 2013-2017年(11月)全国生猪和能繁母猪存栏量

7 美国产量和单产超预期,利空玉米市场

11月9日,美国农业部在月度供需报告中上调美国2017-2018年度玉米产量755万t至3.702亿t,创历史第二高;预计2017-2018年度美国玉米单产将达到每英亩175.4蒲式耳,如果达到该单产水平,今年的玉米单产将超过去年所创的纪录。供应增幅大于需求增幅,2017-2018年度美国年终库存上调374万t达6 319万t,创历史新高。另外,预计2017-2018年度全球玉米年终库存为2.039亿t,较上月预测增加290万t,高于平均预期的2.013亿t。

8 12月份市场供需博弈,玉米价格震荡偏强运行

11月底东北粮价稳中上涨,但考虑到目前东北农户售粮进度在3成左右,大量粮源仍在农户手中,往年元旦前会迎小波上量高峰,农户售粮进度加快,玉米价格有回调的可能。11月底华北粮价小幅回暖,主要受东北粮价上涨带动,目前农户惜售意愿仍存,但深加工企业库存在两周左右,在企业并未大量备货的情况下,玉米价格上涨较为乏力。另外,有消息称,华北多地中储粮直属库挂牌收购玉米,对华北粮价也有所支撑,预计12月份华北粮价震荡调整。整体来看,12月份市场供应压力不减,但下游企业“抢粮”热情不减,市场供需博弈,玉米价格震荡偏强运行。另外,11月份又有“补贴额较去年减半”的传闻,静待政策公布。□