高管创新意识、企业创新投入与创新绩效

——基于我国创业板上市公司的实证研究

2017-02-23黄珊珊邵颖红

黄珊珊,邵颖红

高管创新意识、企业创新投入与创新绩效

——基于我国创业板上市公司的实证研究

黄珊珊,邵颖红

(同济大学经济与管理学院,上海200082)

高管创新意识是企业的高层管理团队对企业的“创新”相关活动的整体认知,它很可能影响着企业的创新投入和创新绩效。文章应用创新理论、高管认知理论以及高阶梯队理论,选取我国创业板上市公司2011-2014年的全样本数据,进行了实证分析。研究发现,高管创新意识对企业创新投入具有显著的正向影响;高管创新意识对企业创新绩效具有显著的正向促进作用。并且,文章发现,企业创新投入具有影响高管创新意识与企业创新绩效之间关系的中介效应。因此,树立企业高管的创新意识,有助于提高企业的创新绩效。

高管创新意识;企业创新投入;企业创新绩效;中介效应

一、引言

创新,一直备受国家、企业以及国内外学者的关注。近年来,我国致力于创新的提升,各企业的研发投入经费持续增长,但与发达国家相比,我国企业的研发投入强度仍不足。另外,我国有效专利数增长显著,但其成果较多集中在实用新型专利和外观设计专利上,而发明专利比重很低,这说明我国国产专利结构不均衡,也进一步说明我国科技创新能力有限,创新绩效不显著。在李总理提出“大众创业,万众创新”的口号后,具有高科技性,高成长性的我国创业板企业的创新活动备受关注。而企业的创新投入及创新绩效问题的研究十分重要。

熊彼特在1912年第一次提出“创新理论”。他非常重视“企业家”在创新和经济发展过程中的重要作用。然而,早前受到经济学研究范式的影响,即假定管理者都是理性效用最大化的,学者们忽略了企业管理中,管理者人性的部分,即管理认知在战略管理中的重要作用。美国学者March和Simon(1958)最早提出决策者的认知、价值观等会影响企业的组织决策[1]。也就是说,作为“人”的管理者的理性是有限的,他们对企业战略的决策往往是根据他们的专业、特长、自身的经历所得到的经验以及在企业当下所面临的外部环境下对企业发展的目标、愿景等认识而提出的。

Hambrick D C,Mason P A(1984)第一次提出高阶梯队理论(Upper Echelons),更加具体而系统地阐释了高管认知在企业战略决策中的重要作用。高阶梯队理论模型除了阐述组织所面临的客观环境会反映出高层管理团队的特征(除了心理的认知基础和价值观,还有可测的一些人口统计学方面的特征:年龄、职业背景、其他工作经历等)和战略选择(产品创新、并购等);高层管理团队的特征将影响企业的绩效(盈利能力等)之外,其最核心的部分是:高层管理团队的特征会决定其战略选择,并通过其战略选择进而决定企业的绩效[2]。

基于以上现实背景以及基本理论,本文试图探究高管创新意识、企业创新投入与企业创新绩效三者的关系,具体研究以下问题:

(1)高管的创新意识对企业创新绩效是否有影响?

(2)企业的创新投入越多,是否能够取得更好的创新绩效?

(3)企业创新投入在高管创新意识与企业创新绩效的关系中是否发挥了中介效应?

二、文献回顾与假设提出

(一)高管创新意识与企业创新投入

国内外学者关于企业创新投入的影响因素的研究众多,涉及国家及政府行为、企业组织和管理者自身行为等层面。20世纪80年代后,西方学者开始对“管理者认知”与“企业战略”的关系展开了研究。Po⁃rac,Howard Thomas and Charles Baden-Fuller(1989)以苏格兰的毛织类制造业为研究对象,研究发现,高管对外部环境的管理学上的认知会决定组织的战略决策和结构[3]。Willian Ocasio(1997)的研究也发现,企业的决策者如何传播和执行他的认知决定企业的表现。而决策者如何做取决于他对事件本身和如何解决这件事的认知[4]。综上所述,一个企业的战略决策与一个企业的高管对其相关方面的认知是息息相关的。而本文关注高管对创新的认知。因此,可推理得高管对创新的认知则很可能影响企业在创新活动方面的战略,即企业的创新投入。而高管对创新的认知程度越强,则越倾向于进行更多的创新投入。因此,本文提出假设1。

H1:高管创新意识对企业创新投入具有促进作用。

(二)企业创新投入与企业创新绩效

1979年,Griliches率先将研发投入(R&D)作为一项生产要素(Input)放入生产函数(Production Func⁃tion)中,来衡量其生产率增长(Productivity Growth)[5]。之后,关于企业创新投入与其绩效的实证研究层出不穷。Kletter(1996)选取了挪威的804家制造业企业两年的数据为样本研究了其研发投入与其企业各产出的关系,实证结果显示,研发投入显著地促进了企业的绩效[6]。程宏伟、张永海、常勇(2006)选取了96家上市公司的数据为样本,实证检验了其研发投入与其业绩的相关关系。结果发现,公司研发投入与公司业绩呈正相关关系,但公司研发投入对公司业绩的影响逐年减弱[7]。杨德伟(2011)的研究发现民营企业研发投入与企业绩效并无显著相关关系,但区分行业因素后发现,高科技企业比非高科技企业的研发投入的业绩回报率更高[8]。创新投入是指企业将资金投入到企业的生产、经营、销售等环节中去,例如购买新设备,更新机器,雇佣研发人才,对研发人员进行培训等。在这样的过程中,企业可能研制出新产品,获得新技术,产生专利或发明。并且,通过新技术提高产品的质量和功能,而使得企业的生产成本降低,为公司带来收益和利润。甚至提高企业价值,如公司的股票价格增加等。因此,本文提出假设2。

H2:企业创新投入越多,则企业创新绩效越好。

(三)高管创新意识与企业创新绩效

高阶梯队理论提出,组织上的效果直接受到高管的心理或价值观等特征的影响。而对于创新来说,我们也试图探讨高管创新意识与企业创新绩效之间的关系。已有的学者在企业家精神、高管个人特征等方面对企业创新绩效的影响这方面有一定的研究。如蒋春燕、赵曙明(2006)通过对江苏和广东两省的676家高新技术新兴企业的总经理等高管人员的问卷调查,研究了以组织学习为中介变量,企业家精神对组织绩效的影响关系。其中,用“引进全新一代的产品,拓展全新的产品”等8个高管对企业决策的选择项目来设计量表,进而衡量该企业高管的企业家精神[9]。结果表明,企业家精神与企业的组织绩效有显著的正相关关系;企业家精神会通过影响组织学习,进而影响组织绩效。李卫宁、张祎宁(2014)基于高阶梯队理论,选择了沪深两市2000-2010年期间被ST特殊处理后更换CEO的110个样本进行实证研究,结果显示,ST公司新任CEO的继任年龄、受教育水平与企业短期绩效变化呈正相关关系,高管团队调整也与企业短期绩效变化呈正相关关系,而新任CEO特征与高管团队调整并没有显著相关关系[10]。但关于高管创新认知对企业绩效的影响的研究仍不多。张华,张庆林(2011)通过对202位企业家的调查问卷,从企业家对创新的认识和行为两个方面衡量了他们的创新意识,实证结果显示高管对创新的意识,如求新求实意识、风险承担意识等均对企业销售增长率和企业竞争力等创新绩效具有显著地促进作用[11]。高管对创新的意识代表他们重视公司的创新,乐于进行创新活动的投入,则能进一步带领企业创造更好的绩效。因此,基于高阶梯队理论以及以上文献的结论,本文提出假设3。

H3:高管创新意识越强,则企业的创新绩效越好。

(四)企业创新投入的中介效应

高阶梯队理论阐释,高管心理认知和价值观等特征会决定其战略选择,再进而决定其企业的绩效。根据人类行为学理论,我们知道,人的行为由意识决定,意识能够促使人们产生某些行为,正如高管对于企业所面临的外部环境和自身条件,对创新拥有自己的认知和想法,便会做出相应的举措。而由于高管对企业进行了决策和控制,使得企业能够通过创新的投入产生一定的技术、财务或价值上的获得。那么,高管团队的创新认知对企业创新绩效的作用很可能并不是直接的相关关系,而其中可能存在中介变量——企业的创新投入。罗红霞等(2014)选取在沪深A股上市的983家上市公司的面板数据为样本,以投资效率为中介变量,分别对高管个人特征与投资效率、投资效率与企业绩效之间的相关关系进行了探讨。实证结果表明,高管个人特征除了年龄以外,高管的学历、专业背景与企业的投资效率都有显著的相关关系。并且,投资效率对企业绩效也有显著的正相关关系。因此,投资效率就具有影响高管个人特征与企业绩效关系的中介效应[12]。而本文试图检验企业创新投入对于高管创新认知与企业创新绩效关系的中介效应。探讨三者之间是否能够形成这样的传导效应:高管创新意识→企业创新投入→企业创新绩效?因此,本文提出假设4。

H4:高管创新意识会通过影响企业创新投入,进而影响企业的创新绩效。也就是说,企业创新投入具有影响高管创新意识与企业绩效相关关系的中介效应。

三、研究设计

(一)样本选取

本文选取我国创业板所有上市公司为样本,其时间跨度为2011-2014年,形成面板数据。本文通过巨潮资讯网收集年报,通过Wind数据库批量获取研发投入费用以及其他相关变量数据,并通过中华人民共和国知识产权局官方网站手动收集所有企业每年所获授权专利数。在对各企业三年的所有数据进行收集和汇总之后,对所有数据进行筛选。凡是在三年内任何一个数据存在问题或缺失的公司都予以剔除。最终得到了完整的240家创业板上市公司3年的面板数据,一共720个数据。

(二)变量设计

1.高管创新意识

高管,即企业的高层管理团队(Top Management Team,简称TMT),是企业最高战略制定和决策的管理群体,他们协同合作,共同负责整个企业的领导、决策、控制、组织、协调和发展,很大程度地决定着企业的发展方向和未来走向(Finkelstein和Hambrick,1996)[13]。而高管创新意识即是指其对创新的认知,包括他们对创新的重视程度,对本企业进行创新活动的愿景和设想,以及对整个企业创新绩效的预测等等,反映了高管团队对企业创新的整体认知强度。然而,由于较难与企业高层管理者进行直接接触,对他们进行心理测试或问卷调查等活动,使得有关高管团队的意识、心理、价值观、精神等主观方面认知的相关数据较难获取。现有研究主要采用客观的高管人口统计学特征来衡量其认知模式,其实,这种方法存在一定的局限性,它并不能真正全面而准确地代表或刻画出高层管理者的心理特征和认知特点,因此本文采用文本分析法这种更加直接的方法将高管团队的创新认知进行量化。这一方法基于Sa⁃pir-Whorf(1944)的假设——不同的文化和认知类型编码成不同的语言影响着人们的思维,因此人们的思维和表现因为人们使用的语言不同而不同[14]。也就说语言反映了一个人的认知和心理,也会决定着一个人的行动。上市公司的年报是一个企业展现经营状况、企业文化、企业发展方向等的一个重要文件。而其中的董事会报告部分则体现了该企业高层管理者对公司过去的总结以及对未来发展的展望,包含了高管对企业创新方面的看法。Shouming Chen,Miao Bua,SibinWub,Xin Liang(2015)也曾利用文本分析法衡量高管对创新的认知,利用中国制造企业在2006-2011年间6年的数据实证了高层管理团队对创新的认知影响着企业的创新活动[15]。因此,本文通过对创业板上市公司年报中体现了本公司高管团队主要精神的董事会报告部分的文本进行分析来测量其高管的创新意识。具体步骤如下,本人收集所研究对象的所有上市公司年报,将年报由PDF文件转换成纯文本文件,并通过shell脚本编写编程语言,利用计算机运算批量测算出关键字占比。本文选取了“创新”、“自主”、“研发”、“科研”“新产品”“新技术”、“开发”“科研”、“研究”“专利”等十个能体现高管创新意识的词语,并测算出其总字数占董事会报告的总字数的比重,以此比重来表示高管的创新意识强度。即,高管创新意识强度=体现高管创新意识的关键词的总字数/年报中董事会报告部分的总字数。用patent表示高管创新意识。

2.企业创新投入

企业创新投入是指企业为了开展创新活动、获得创新利润而进行的投入,包括资金、人力、物力的投入等。2012年,国际经济合作组织出于其指标的可获得性和数据可靠性的考虑,将研发投入费用作为衡量创新能力的唯一指标。研发投入费用,包括了研发活动中产生的直接费用和间接费用等。然而,考虑到企业整体规模不一致,在已有的文献中,大多采用研发强度来衡量企业的创新投入水平,即采用企业当年的研发投入费用与企业的主营业务收入之比或者研发投入费用与其总资产之比。因此,对于创业板企业来说,大多仍处于初步发展期和成长期,其主营业务收入较不稳定,而总资产包括了企业的固定资产、负债等等,它在一定程度上代表了一个创业板上市公司的整体规模和实力。因此,本文采用企业研发强度(研发投入费用/总资产)来衡量企业的创新投入。本文用R&D表示企业创新投入。

3.企业创新绩效

企业创新绩效是一个企业在一段时间内取得的创新成果,它可能表现为最直接的技术产出,如新产品、新技术的获得和运用;也可能表现为申请或者获得授权的专利数和科技论文;还可能体现在给公司带来财务上的报酬,提高公司的营业收入和利润率,以及提升企业价值如竞争力、市盈率、市净率、托宾Q值等。国内外学者对创新绩效的衡量指标众多,涉及技术绩效、财务绩效和价值绩效。但由于本文的研究对象是成长性较好,创新能力较强的创业板上市公司,其大多处于起步初创期,本文认为企业所获得的授权专利数相比财务绩效和价值绩效更能够代表其创新成果。因此,本文选取企业所获得的技术绩效,即其所获得的授权专利数来衡量企业的创新绩效。然而,由于研发对于企业来说是一项长期的进程,从研发费用的投入到最终形成新产品、新技术到申请并获得专利需要一定的时间和过程。因此,企业创新投入对企业创新绩效的影响可能存在滞后效应。所以,我们选取的企业所获专利数的数据为研发投入的后一年。即本文所获取的企业研发投入费用数据为2011-2013年,而专利数据为2012-2014年。本文用Performance表示企业创新绩效。

4.控制变量

本文设企业规模、资产负债率、总资产净利润等指标为控制变量。企业规模的大小会影响企业可利用的资源,进而影响企业投入的研发费用及企业产生的专利数。企业的营业收入在一定程度上体现了企业的规模。因此,本文将通过企业的营业收入这一控制变量来控制企业规模对企业创新投入和创新绩效的影响。在数值处理上对企业营业收入取对数。并且,选取比研发投入费用早一年的企业营业收入来衡量当年的企业规模。例如,2011年的企业规模用2010年的营业收入来衡量。资产负债率对企业的研发投入费用也有影响,负债越低,企业所面临的风险越低,则倾向于高投入。而总资产净利润也将对企业的研发投入产生影响。企业所获的利润越高,企业的现金流增加,企业则很有可能进行扩大生产的投资。而如果企业的利润较低,则可能选择保守经营,稳步盈利,不会倾向于继续投资。企业规模、资产负债率、总资产净利润分别用Size、Debt、ROA表示。

四、实证部分

(一)描述性统计及相关性分析

本文选取了我国240家创业板上市公司在2011-2014年间,一共三年的面板数据作为研究样本。为了对各变量进行初步了解并检验各变量之间是否存在多重共线性,对各变量进行了描述性统计及泊松(Pearson)相关性分析。

从高管创新意识来看,本文提取的十个能体现高管创新意识的词语占董事会报告的总字数的比重较小,平均在1%,这体现了在我国创业板块中高管的创新意识不强,这也从侧面体现出,在我国现行的经济环境下,企业尤其是企业高管对创新的意识不够强。从企业创新绩效来看,即企业所获得的授权专利数,各企业年平均获得专利数为15.65个,由于本文的研究对象为创业板企业,相较于主板市场,创业板企业的专利数较多,能更有效的衡量企业的创新绩效。从企业创新投入来看,我国创业板的企业三年来平均研发投入强度为3%。从控制变量上看,企业规模即本文样本企业的营业收入的自然对数,平均值为8.57,资产负债率,平均为23%,这表明创业板企业的负债率并不高,财务状况良好,这与企业成立时间较短有关。总资产净利润平均在23%,说明总体而言,我国创业板企业的获利能力较强,企业的资产运作较为有效,但各企业之间差别很大。

另外,从表1中可以看出,高管创新意识与企业创新投入、企业所获得专利数都在1%水平上显著相关。说明高管创新意识对企业创新投入和企业所获得的专利数都将有一定影响。另外,企业创新投入与企业所获得专利数也在1%水平上显著相关。说明企业创新投入将影响企业创新绩效。而其他变量,如高管创新意识与企业规模、企业创新投入与资产负债率等之间也存在一定的相关关系,但可以看出其值均小于0.478。一般认为,变量之间的相关性小于0.5,则不大可能存在多重共线性。因此,本文排除模型里各变量之间的多重共线性。

注:N=720;**、***分别表示p<0.05、p<0.01。

(二)多元线性回归分析

本节运用Stata 12.0软件对以下四个模型进行了面板数据多元线性回归分析。由于四个模型的各变量之间的量纲并不相同,为了消除变量数值之间数量级差别对结果的影响,在进行多元线性回归分析之前,本文对所有变量进行了数据标准化处理。

1.高管创新意识与企业创新投入

模型一意在检验高管的创新意识与企业创新投入的关系。将高管创新意识(Innovation)作为自变量,企业创新投入(R&D)作为因变量,企业规模(Size),资产负债率(Debt),总资产净利润(ROA)为控制变量,进行多元线性回归分析。表2显示了高管创新意识与企业创新投入关系的回归结果。从表中可以看到,高管创新意识对企业创新投入的回归系数为0.129,并在1%的水平上显著。也就是说高管创新意识对企业的创新投入具有显著的促进作用,支持了H1。结果说明,高管在年报中体现的自己对创新的认识和对创新重要性认可程度越大,则高管倾向于对企业的创新活动制定更多的战略决策,以此将其对创新的意识转化成具体的创新活动,投入到公司的具体经营中去。他们通过对企业所面临的创新相关的外部环境,自身条件,所处优势,所受威胁等各方面信息的判断,形成自己对企业该不该创新、如何进行创新、将要达到什么样的创新效果等等各方面的认知和意识,并在意识的指导下对企业的创新活动做出战略决策。

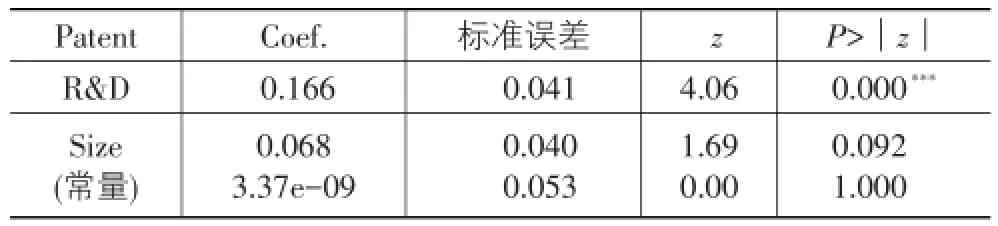

2.企业创新投入与企业创新绩效

模型二意在检验企业创新投入与企业创新绩效之间的关系。将企业第一年的创新投入(R&D)作为自变量,第二年的创新绩效(企业所获专利数Patent)作为因变量,引入企业规模(Size)作为控制变量,进行多元线性回归分析。表3显示了企业创新投入与企业创新绩效的关系。结果显示:企业创新投入对企业创新绩效的回归系数为0.166,并在1%的水平上显著。该结果显著地说明了企业创新投入越多,企业创新绩效越大。企业的研发费用是一个企业用于所有研发和创新的直接和间接的费用。它包括企业购买新设备、新机器这样的直接投入,也包括企业对人才的引进,对知识技术的学习和培训等无形资产的投入,还包括企业从外界进行的技术合作所投入的费用。企业在对以上这些方面进行投入后,便能通过设备机器的提升,人才对技术的新认识,创造出产品或服务在外观、使用新型、或发明上的改进,从而创造出可以被授权的专利。逄淑媛,陈德智(2009)在对132家各行业全球顶尖企业的研发投入与专利产出的研究结果也支持了本节的结论。他们证实在几乎所有的行业中,研发投入与专利产出均具有显著的正相关关系,且研发投入对专利产出具有一定的滞后性[13]。

表3 企业创新投入与企业绩效的回归分析

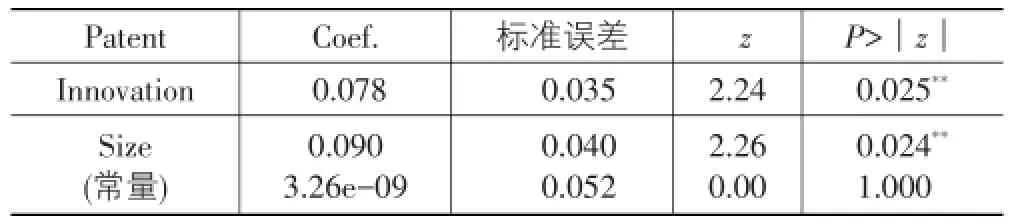

3.高管创新意识与企业创新绩效

模型三意在检验高管创新意识与企业创新绩效之间的关系。将第一年的高管创新意识(Innovation)作为自变量,企业规模(Size)作为控制变量,并将下一年的创新绩效(企业所获专利数Patent)作为因变量,进行面板数据多元线性回归分析。表4表示了240家创业板企业三年来的高管创新意识与企业技术绩效的关系。结果显示:高管创新意识对企业创新绩效的回归系数为0.078,并在5%的水平上显著。这表明高管创新意识对企业创新绩效具有一定的正向促进作用。结果支持了高阶梯队理论中高管的价值观等心理上的特征会直接影响企业的绩效这一理论。

表4 高管创新意识与企业创新绩效的回归分析

4.检验企业创新投入的中介效应

在模型一和模型三的实证结果基础上,本节提出:

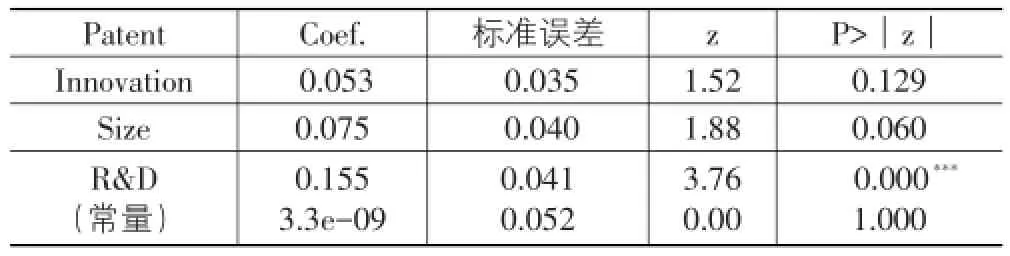

模型四意在检验企业创新投入对高管创新意识与企业创新绩效关系的中介效应。在模型三的基础上,加入创新投入(R&D)作为自变量,进行面板数据多元线性回归分析。企业创新投入成为影响高管创新意识与企业创新绩效的中介变量满足了以下三个条件:

(1)由式(3)的结果可知,高管创新意识显著地解释了企业创新绩效;

(2)由式(1)的结果可知,高管创新意识显著地解释了企业创新投入;

(3)由式(4)的结果可知:首先,表5数据显示,在此模型中,企业创新投入对企业创新绩效的回归系数为0.155,并且,z值为3.76,说明其关系在1%水平上显著。证明了在高管创新意识和企业创新投入的共同作用下,企业创新投入的确对企业创新绩效具有显著的影响。其次,通过对比,可知高管创新意识对企业创新绩效的回归系数由式(3)的0.078(P<0.05)变为此时的0.053(p=0.129)。也就是说,此模型相对于式(3)在加入了企业创新投入这一变量后,高管创新意识与企业创新绩效的相关系数和显著性均降低,而且在此模型中高管创新意识与企业创新绩效的相关关系已经不显著了。这充分证明了企业创新投入是影响高管创新意识与企业创新技术绩效的关系的中介变量。

因此,综上所示,企业创新投入在高管创新意识与企业创新绩效之间具有显著的中介效应。也就是说,高管对创新的意识越强,就会在企业的创新活动上投入更多的经费,进而增加企业在技术改进上的研究,为企业带来了更多发明创造,取得了更多的专利授权,带来了更好的创新绩效。

表5 检验企业创新投入的中介效应的回归分析

五、结论

本文以我国240家创业板上市公司2011-2014年间数据为样本,实证研究了高管创新意识、企业创新投入和企业创新绩效三者的关系,并验证了企业创新投入对高管创新意识与企业创新绩效之间关系的中介效应。实证分析结果显示,本文的四个假设均通过检验,成立。具体结果显示:①高管创新意识对企业创新投入具有显著地促进作用,即高管团队对创新的认知越强,能够意识到创新的重要性,就能够对企业进行更多的创新活动;②企业创新投入对企业绩效具有显著地正向影响;③高管对科技创新的意识越强,则企业的创新绩效越好;④企业创新投入是高管的创新意识与企业创新绩效相关关系的中介变量,也就是说高管对创新的意识越强,则能够促进企业进行更多的创新活动,再进一步提高企业的创新绩效。

实证表明,企业的创新绩效来源于企业的创新投入,而企业的创新投入受到企业高管的创新意识的影响。因此,树立企业高管的创新意识是促使企业进行创新投入和取得创新绩效的先决条件。加强高管的创新意识对提高我国企业的创新投入以及创新绩效具有重要作用。

[1]March J G,Simon H A.Organizations[M].New York:JohnWiley&Sons Inc,1958.

[2]Hambrick D C,Mason P A.Upper echelons:The organiza⁃tion as a reflection of its top managers[J].Academy of Management,1984,9(2):193-206.

[3]Porac J F,Thomas H,Baden-Fuller C.Competitive groups as cognitive communities:the case of Scottish knitwear manufacturers[J].Journal of Management Studies,1989,26:397-416.

[4]Ocasio W.Towards an attention-based view of the firm[J]. Strategic Management Journal,1997,18:187-206.

[5]Griliches Z.Issues in Assessing the Contribution of R&D to Productivity Growth[J].The Bell Journal of Economics,1979,1:92-116.

[6]Klette T J.R&D,Scope economics,and plant performance[J].Rand Journal of Economics,1996,27(3):502-522.

[7]程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006,24(3):110-113.

[8]杨德伟.民营企业研发投资与企业绩效——基于深市中小板上市公司的实证研究[J].会计论坛,2011(2):106-114.

[9]蒋春燕,赵曙明,社会资本和公司企业家精神与绩效的关系:组织学习的中介作用——江苏与广东新兴企业的实证研究[J],管理世界,2006(10):90-99.

[10]李卫宁,张祎宁.新任CEO特征、管理团队调整与企业绩效——基于ST上市公司的数据实证[J].中国管理科学,2014,22(8):47-55.

[11]张华,张庆林.企业家创新意识与企业创新潜力研究[J].科技进步与对策,2011,28(14):87-91.

[12]罗红霞,李红霞,刘璐.公司高管个人特征对企业绩效的影响[J].经济问题,2014(1):110-114.

[13]Finkelstein S,Hambrick D C.Strategic Leadership[M]. West Publishing Company,1996.

[14]Sapir E.Grading:A study in semantics[J].Philosophy of Science,1944,11(2):93-116。

[15]Chen S M,Bu M,Wu S B,et al.How does TMT attention to innovation of Chinese firms influence firm innovation ac⁃tivities?A study on the moderating role of corporate gover⁃nance?[J].Journal of Business Research,2015,68:1127-1135.

[16]逄淑媛,陈德智.专利与研发经费的相关性研究——基于全球研发顶尖公司10年面板数据的研究[J].科学学研究,2009(10):1500-1505.

TMT’s Innovation Cognition,Enterprises’Innovation Input and Innovation Performance—An Empirical Research on Enterprises Listed on China’s Growth Enterprise Market

HUANG Shan-shan,SHAO Ying-hong

(School of Economics and Management,Tongji University,Shanghai 200082,China)

Top management team(TMT)’s innovation cognition is their views of enterprises’innovation activities,which may have the im⁃pact on enterprises’innovation input and performance.Based on the theory of innovation,TMT’s cognition theory and Upper Echelons Theory,this paper chooses the full sample data of public listed enterprises in China’s Growth Enterprise Market(GEM)from 2011 to 2014,to make an empirical analysis.The paper gets conclusions:TMT’s innovation cognition has a significant positive impact on enter⁃prises’innovation input.TMT’s innovation cognition has a significant positive impact on enterprises’innovation performance.Moreover, enterprises’innovation input shows a mediating effect on the relationship between TMT’s innovation cognition and enterprises’innova⁃tion performance.Therefore,improving TMT’s innovation cognition is conducive to increasing enterprises’innovation performance.

TMT’s innovation cognition;enterprises’innovation input;enterprises’innovation performance;mediating effect

F272.91;F273.1

A

1007-5097(2017)02-0151-07

[责任编辑:张青]

10.3969/j.issn.1007-5097.2017.02.020

2016-12-23

国家自然科学基金项目(71202031)

黄珊珊(1991-),女,福建尤溪人,硕士研究生,研究方向:技术创新与管理,项目投融资分析;邵颖红(1968-),女,河南南乐人,副教授,博士,研究方向:技术创新与管理,项目投融资分析。