供给侧改革力度升级农业投资机会越发凸显

2017-02-21天风证券首席分析师吴立

文| 天风证券首席分析师 吴立

供给侧改革力度升级农业投资机会越发凸显

文| 天风证券首席分析师 吴立

随着农业供给侧改革深化,把握农业投资新趋势成热点话题。

随着国家政策的进一步明晰,可以看到我国农业供给侧改革的力度开始升级。其核心是农村土地改革和理顺农产品定价机制,这也使得当前我国农业发展的趋势逐渐清晰。

首先就是农业的适度规模化趋势,这也是我国资源禀赋的最合适的农业经营模式。而规模化经营也就意味着农业固定资产投资增加,自动化等机械设备使用比例迅速提升,资本在农业生产中的作用越来越大;农业经营难度指数级提升,对生产技术、病虫害防控提出更高的要求。农业生产者的经营风险成倍放大,对其生产能力、经营能力提出更高要求。所以说,规模化势必会推动农业从劳动密集型产业转变成资本、技术密集型产业。这也就使得未来的农业生产单一产品无法彻底解决,需要提供一整套的系统性解决方案;产业互联网时代的来临,更是进一步加强化了其对于产业格局的塑造力。今后农业势必需要商业模式的全新升级,从而重构产业链价值。而在农业资本、资源全球化的现实下,我国农业的投资机会越发凸显。

从资本市场上看,2016年全年农林牧渔行业指数下跌12.34%,沪深300指数同期下跌4.45%,但畜禽养殖行业逆势上扬,是所有子板块中全年唯一实现上涨的。截至2016年12月1日,畜禽养殖板块整体上涨3.34%。随着农业供给侧改革深化,把握农业投资新趋势成热点话题。

养殖高景气 饲料迎来黄金盈利期

根据我们前期的草根调研,从生猪存栏量来看,虽然当前整体仍处于理性补栏阶段,但是能繁母猪存栏持续下行的趋势已逐步扭转,增量母猪将在2017年开始对市场产生影响。随着存栏的增加,饲料销量将进入全面增长阶段,饲料行业将迎来盈利加速期。

2011—2012年期间,饲料主要原料玉米价格同比、环比都出现了较为明显的上涨态势。虽然猪价历史性高点已过,但在养殖高景气下,养殖户对后市继续乐观,对于饲料价格极度不敏感,饲料企业不仅成功地将成本压力传导出去,而且还实现了单吨毛利在2012年上半年出现环比、同比25—40元/吨的提升,上涨幅度在3%—6%左右。这部分单吨盈利的提升完全独立于成本变化,是养殖产业链的景气红利,在本轮景气中也必然会出现。

在销量增长的同时,伴随着单吨净利的提升,上市公司的盈利大幅增长。上市公司的饲料毛利增速在2011年明显加快,然后在2012年上半年达到盈利增速高峰,盈利增速在一年内普遍维持在45%—55%的区间,高的甚至达到120%的增速。

对于养殖补栏周期及养殖户盈利能力判断,我们认为,从2017年起,将是饲料板块盈利及估值双提升的黄金投资期。

从上轮景气周期中饲料行业与猪价的表现来看,在绝大多数时间里,饲料板块走势都是追随猪价波动。但细分阶段来看,饲料与猪价走势有价格主要时间段的背离:猪价跌,饲料涨,都发生在猪价达到周期的高点之后。当猪价达到高位之后,饲料企业能够继续享受4—6个月的估值提升期。这背后的产业逻辑就是生猪存栏持续增加,带动饲料销量增长。猪价涨,饲料跌,则发生在猪价从底部反转的初期。这个阶段养殖户持续深度亏损,被迫削减存栏规模。上游的不景气,使得饲料企业的相对高毛利无法维持,存栏的下降使得饲料企业盈利进一步下滑。总之,从历史走势上可以看出,饲料的估值波动周期滞后于猪价景气周期约2个季度。

禽业方面,2015年受美、法相继发生禽流感的影响,祖代引种严重受限,引种萎缩趋势已无法逆转。引种量的下降,奠定了2017—2018年禽链产品价格波澜壮阔大行情的基础。益生股份引种1日龄曾祖代,只是改变了行业内祖代的引种方式,并未从根本上改变白羽肉鸡种源依靠海外的格局。

引种断源之下,产业链议价能力和利润向上游转移。父母代鸡苗短缺最直接,价格最坚挺。2016年12月父母代鸡苗价格报价已经达到100元/套。理论上,若祖代场挤占产业链全部利润,则价格可以达到800元/套。虽然现实环境中不可能发生,但超高的价格区间,意味着父母代鸡苗供给未得突破的情况下,预计2017年父母代鸡苗仍将维持在百元以上高位。

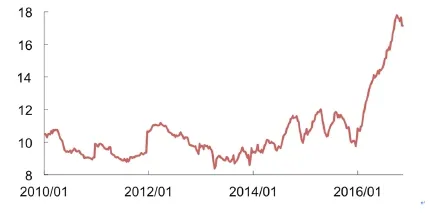

从2016年3月起,单位在产祖代对应的在产父母代突破历史区间上限,意味着行业换羽的普遍存在。从祖代鸡引种到商品代毛鸡出栏,共需要16—17个月的时间。但是由于白羽肉鸡存在换羽行为,换羽拖延了景气周期的到来,经过2—4个月的换羽,产蛋期可以再次延长。按换羽后延长8个月产蛋周期后淘汰算起,从10月底到11月初开始,在产父母代存栏进入回落趋势。

目前,在产父母代存栏已经出现下降趋势,按照在产父母代存栏对10周后毛鸡价格的预示作用推算,预计商品代价格将在春节前后开始新一轮的上涨。

调研得知,目前渠道商几无库存,上涨幅度与速度将受到渠道商补库存行为的影响。供给收缩的主逻辑不被破坏,祖代引种短缺所带来的行业景气只会迟到,不会缺席。

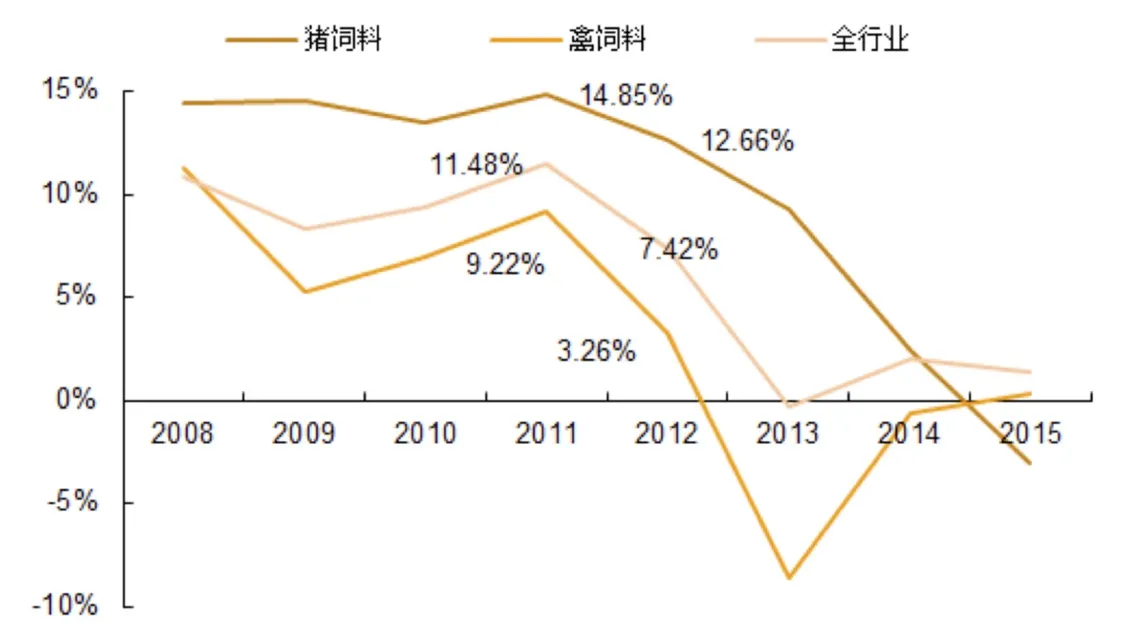

饲料行业增速

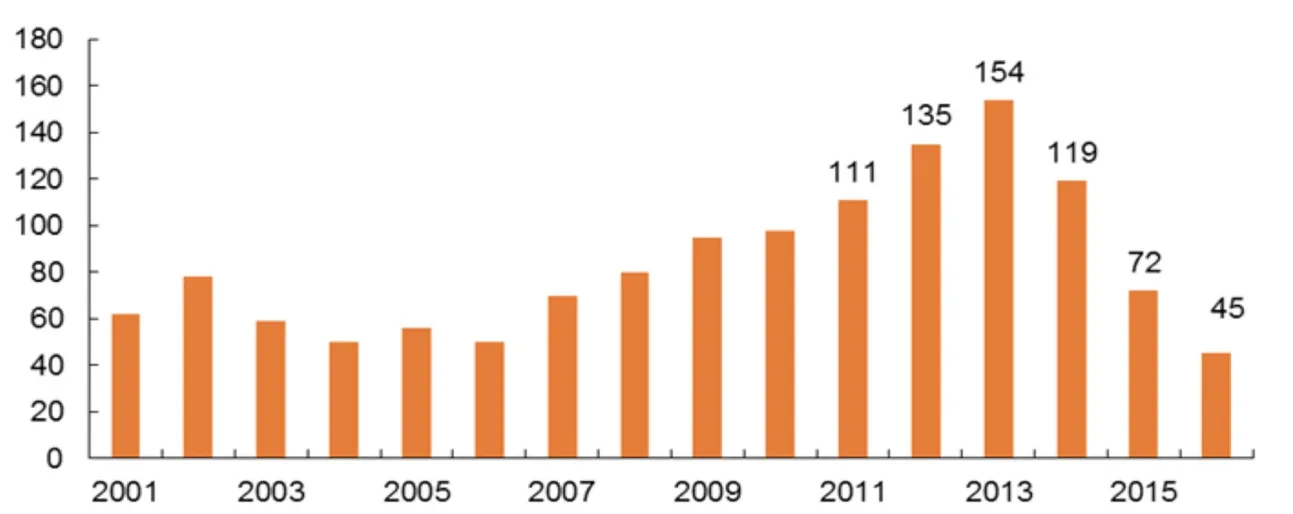

祖代鸡引种规模持续下降,2016年预计在45万套

动保:市场需求持续爆发,龙头企业最受益

2016年7月以来,农业部相继发布两个动物疫苗行业调整政策,动物疫苗市场化进程将明显提速。政策一方面调整强免品种,2017年猪瘟、蓝耳退出招采,口蹄疫及禽流感推行“直补”;另一方面鼓励创新。

动物疫苗市场化提速趋势下,一方面市场容量有望迅速扩大,龙头企业有望受益,另一方面过去过于依赖招采、定点生产等政策红利企业将面临压力,未来研发创新越发重要,龙头企业资金、研发等方面均有优势,占得发展先机。此外,行业整合有望进一步加速。

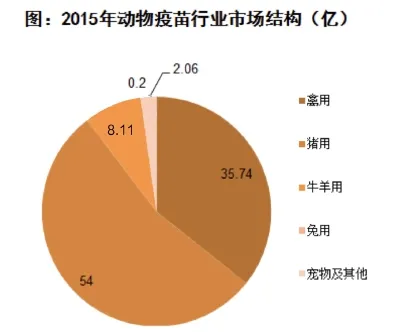

以口蹄疫苗为例,未来市场规模可达50亿元。随着养殖户防疫意识的逐渐增强,大型养殖企业通过市场化渠道购买意愿越来越强。金宇口蹄疫市场苗获得了市场的广泛认可,温氏集团、牧原食品等许多大型生猪养殖企业均是金宇集团的大客户。我们预计金宇集团2016年口蹄疫市场苗销售收入达9亿元,占比超过2016年公司生物疫苗总销售收入的50%,而2011年公司市场苗销售几乎为零。金宇生物口蹄疫市场苗销售的爆发增长,表明市场苗获得养殖户的认可,也反映了我国目前疫苗政府招标采购体制需要进行改革。

在这样的背景下,政府近年来在多地试点招标体制改革,拟采用直补(直接补贴农户)方式推动疫苗市场化。我们认为招采制度市场化变革是大势所趋,未来招采苗向市场苗过渡是大概率事件,政府招采苗受财政支持限制,定价较低,产品抗原含量低,而市场苗品质高,抗原含量高,市场苗价格远高于招采苗。因此,招采制度向市场化过渡,将直接打开行业空间。

假设第一阶段以母猪厂、规模化猪场(年出栏万头以上)、牛羊场为覆盖目标客户。我国能繁母猪存栏量在4500万上下波动,年出栏肥猪约7亿头,规模化猪场合计出栏约1.3亿头,年出栏肉牛约5000万头,年存栏奶牛约1400万头。如果按照能繁母猪每头免疫3次,规模化猪场生猪每年免疫2次,加上牛羊每个生长周期打2.5次,据我们测算,口蹄疫市场苗空间约50亿元。若全部猪场都用口蹄疫市场苗,则理论上仅口蹄疫市场苗空间就可达100亿元。

——单位在产祖代对应的在产父母代数量

——在产父母代存栏

种业:行业逐渐向好 转基因育种是下一个热点

作为全球第二大种子市场,我国种子市场规模已达到约840亿元。但行业集中度不高、种子企业实力偏弱等问题却长期困扰我国种子行业。

统计数据显示,当前种子占种植成本仅为6%。根据公式“种子市场规模=(播种面积×单位用种量)×商品化率×种子价格”我们来做个分析:播种面积受耕地面积影响,总体难有增长;单位用种量随着播种技术进步(如玉米单粒的播推广)以及种子质量提高而略有下降;杂交玉米、杂交水稻、油菜、棉花等主要作物商品化率已经接近100%,仅有粳稻、小麦、蔬菜等种子商品化率还有提升空间;而目前国内种子价格偏低,提升空间很大,完全可以成为推动行业增长的主力。

近年来,我国种子行业开始不断整合。2002年《种子法》颁布,是种子行业市场化元年,此后种子企业迅速增加。2011年8月,《农作物种子生产经营许可管理办法》的推出,大幅提高种业门槛,行业进入新的发展期。企业数量已由2011年的8700多家减少到目前的不足5000家,平均每年净减少1000多家,行业集中度明显提高。但是目前国内种子企业整体实力仍然偏弱,绝大多数种子企业为种子销售企业。销售额超过1亿元的企业119家,注册资本在3000万元以上不到300家,拥有“育繁推”一体化的企业仅有95 家,88%的品种出自科研单位,外商投资种子企业70多家。随着各路资本不断介入国内种业,种业的并购浪潮兴起。以中化集团、中农发集团为代表的央企加大对旗下子公司中国种子集团、中农发种业的扶持力度,在产业内展开大规模并购。上市公司中已经掀起一股定向增发热潮,纷纷引进金融和产业资本,为后续资本运作埋下伏笔;未上市企业也在加快上市步伐,或选择在新三板挂牌等。可以说,并购已经成为种业成长的主要途径。

当前,种子市场上转基因育种已经是一个绕不开的话题,也是下一个主题热点。而且,转基因育种是国内种业追赶甚至弯道超车的唯一机会,转基因育种研发及市场化推广不是该不该做的问题,而是什么时候做的问题。

1999年,政府启动《国家转基因植物研究与产业化》专项,开始转基因研发专项。之后受国内舆论影响,发展一度停滞。但国家从未放弃对转基因农产品的研发及市场化推广努力。国内按转基因路线图稳步推进农产品转基因产业化:“非食用”(如棉花)—“间接食用”(如玉米、大豆)—“直接食用”(如水稻、小麦)。

2016年8月8日,国务院印发 《 “十三五”国家科技创新规划》 指出要加大转基因棉花、玉米、大豆研发力度,推进新型抗虫棉、抗虫玉米、抗除草剂大豆等重大产品产业化。“十三五”期间,转基因抗虫玉米实现产业化的目标,预计将于2018年开始启动,转基因育种是国内种业下一个主题热点。目前,上市公司中,大北农已有成熟品种,农发种业、神农基因、荃银高科、隆平高科均有转基因相应研究。

从市场份额上看,国内种业50强销售额约占国内市场的30%,杂交玉米和杂交水稻种子的市场集中度分别仅为25%和36%。由于行业高度分散,因此整合的空间仍然很大。杂交玉米、杂交水稻市场上过剩和库存压力仍必须持续保持谨慎,市场竞争还将加剧。所以,2017年考验的是各家种子企业的核心竞争力。