人民币汇率近期贬值的原因、影响、走势及应对方法

2017-02-09李翀

李翀

(北京师范大学经济与工商管理学院,北京100875)

人民币汇率近期贬值的原因、影响、走势及应对方法

李翀

(北京师范大学经济与工商管理学院,北京100875)

2015年6月以来,人民币对美元汇率趋向于贬值。其主要原因是我国的金融项目出现高额逆差,“热钱”大量流出我国,以及人们对人民币汇率贬值的预期。人民币对美元汇率贬值没有对我国的进出口造成明显影响,但却增加了我国偿还对外债务的负担,并造成我国外汇储备流失。而由于我国经济能够继续保持中速增长,经常项目仍然是顺差,我国的外汇储备充足,人民币对美元不大可能出现大幅度贬值的现象。即使如此,从汇率管理原则上说,我国货币当局不要刻意将人民币对美元的汇率维持在某个价位,而要让人民币对美元汇率随着市场供给与需求的变化调整,保持人民币对美元汇率的弹性,避免人民币对美元汇率出现高估现象,同时也应该采用打击“地下钱庄”、加强对金融项目外汇支出的管理等手段来缓和人民币对美元汇率贬值的幅度。

人民币汇率;资本外流;外汇储备;热钱;外汇管理

2015年6月以来,人民币对美元汇率持续贬值,这种现象引起了国内外外汇市场参与者的高度关注,也引起我国货币当局和经济学界的高度关注。近期人民币对美元汇率为什么贬值?人民币对美元汇率贬值还会继续吗?未来人民币对美元汇率会大幅度贬值吗?人民币对美元汇率贬值对我国经济有什么影响?我国货币当局应该如何应对人民币对美元汇率的贬值?笔者现就这些问题发表自己的看法,并提出相应的政策建议。

一、人民币汇率近期贬值的原因

自2005年7月21日人民币汇率形成机制改革以后,人民币对美元的汇率变化经历了三个阶段:第一个阶段是从2005年7月21日到2014年1月27日,人民币对美元汇率处在震荡升值状态。由于我国经常项目的资本与金融项目均为顺差,加上短期资本大量流进我国,即使我国货币当局不断用人民币买进美元的方式防止人民币对美元汇率出现短时间大幅度升值的情况,人民币对美元汇率还是不断趋向升值。第二个阶段是从2014年1月27日到2015年6月19日,人民币对美元汇率处于双向波动的状态。此时我国经常项目和资本与金融项目仍然是顺差,但是顺差已经大幅度减少。另外,短期资本频繁地流出和流进我国,但总体来看,人民币对美元汇率波动幅度不超过1%。第三个阶段是从2015年6月19日到现在,人民币对美元汇率处于震荡贬值的状态。人民币对美元中间汇率已从2015年6月19日的611.04人民币/100美元贬值到2016年12月9日的689.72人民币/100美元,累计贬值12.88%①。笔者认为,2015年6月以来的人民币对美元汇率贬值主要是由于下述原因造成的:

(一)国际收支状况的变化

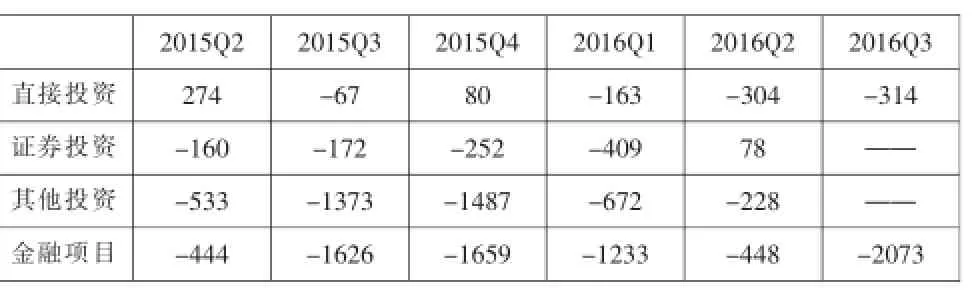

进入21世纪以后很长的一段时间里,我国经常项目和资本与金融项目均为顺差。但是近年来这种情况逐渐发生了变化。尽管我国的经常项目还是顺差,但是资本与金融项目出现了逆差。表1说明了2015年第二季度以来我国金融项目差额的变化情况(其中Q表示季度)。

表1 2015年第二季度以来我国金融项目的变化情况单位:亿美元

按照我国国际收支平衡表的编制方法,我国的资本与金融项目分为资本项目和金融项目,后者反映资本流动所带来的外汇收入和支出的变化以及储备资产的变化。金融项目又分为非储备性质的金融项目和储备资产,前者反映资本流动所带来的外汇收入和支出的变化,后者反映官方储备资产的变化。表1中的金融项目是指非储备性质的金融项目,该项目包括直接投资、证券投资、金融衍生工具的投资和其他投资,而其他投资反映货币与存款和贷款、保险与养老金交易、贸易信贷等所带来的外汇收入和支出的变化。表中正数表示净外汇收入,负数表示净外汇支出。

从表1可以看到,2015年6月以来,我国的直接投资、证券投资和其他投资基本上处于资本外流的状态,非储备性质的金融项目全部为逆差,并在2016年第三季度末达到2073亿美元的历史高位。资本的净流出导致外汇市场上人民币的净供给增加或美元的净需求增加,导致人民币对美元汇率贬值。

(二)“热钱”流出我国

所谓“热钱”,是指国际投机性资金。2003年以来,“热钱”通过虚假的国际贸易、直接投资、贸易信贷、“地下钱庄”等途径进入我国,投机我国的股票、房地产等各种人民币资产。近几年来,我国经济增长速度逐年下降,股票市场低迷,房地产市场泡沫严重。与此同时,美国经济缓慢而稳定复苏,投资机会增加,资本回流美国,美元走向强势。美元指数从2014年7月31日的81.46开始震荡上升,到2016年12月6日已经达到100.47②。在这种情况下,境外投资者需要进行不同币种资产的调整,“热钱”开始大量撤离我国。“热钱”流出的情况可以从我国国际收支平衡表的“其他投资项目”以及“净误差与遗漏”项目看到踪影。

首先来分析“其他投资”项目情况。国际收支平衡表的“其他投资”项目是金融项目下与直接投资和证券投资并列的子项目,主要反映货币与存款、贷款、保险、养老金、贸易信贷等方面的外汇收入和支出的变化。在2015年以前,我国的“其他投资”负债项时而顺差,时而逆差,说明我国在这个项目下时而净流入的资本多,时而净流出的资本多。但是,我国“其他投资”负债项在2015年转变为逆差,并跃升到3515亿美元。2016年,这种趋势仍然在继续③。

以“其他投资”项目的负债项下货币和存款、贷款、贸易信贷三个小项目为例,货币和存款的负债项表示非居民持有人民币和人民币存款的情况,贷款的负债项表示我国居民所欠非居民贷款债务情况,贸易信贷的负债项表示我国居民与非居民因贸易而发生的应付款情况。另外,根据国际收支平衡表的编制规则,凡是产生外汇收入的项目记入贷款,凡是产生外汇支出的项目记入借方。

根据国家外汇管理局的统计数据,2006年以来,货币和存款的负债项除2012年是负数以外,其余年份都是正数,但是在2015年却出现了1226亿美元的负数,这表明非居民将存款转移出我国;另外,贷款的负债项除2012年和2014年是少量的负数,其余年份都是正数,但是在2015年却出现了1667亿美元的负数,这表明非居民抽回了贷款;还有就是贸易信贷的负债项除2008年出现少量的负数以外,其余年份都是正数,但是在2015年却出现了623亿美元的负数,这说明我国向非居民净偿还了贸易贷款③。这种情况既反映了境外投资者由于正常的贸易和投资需要将资本转移出我国,也反映了部分“热钱”通过这些“正常”途径流出我国。

再来分析“净误差与遗漏”项目情况。国际收支平衡表设立该项目是为了解决平衡表中相关项目在数据上不匹配的问题而设置的项目,它既反映由于资料来源和交易时点不同所产生的误差,也反映非正常渠道的资本流动情况。多年来我国的“净误差与遗漏”项目均为顺差,说明通过非正常渠道流入我国的资本多于流出我国的资本。但是,在2009年以后,我国的“净误差与遗漏”项目均为逆差,并且呈现出增加的趋势。我国“净误差与遗漏”项目的逆差在2014年为1083亿美元,到2015年增加到1882亿美元③。表2表明,2015年以来,通过非正常渠道流出的资本不仅远多于流入的资本,而且流出资本多于流入资本的规模扩大了。

表2 我国国际收支净误差与遗漏项目情况单位:亿美元

(三)人民币汇率贬值的预期

在人民币对美元汇率趋向贬值的情况下,人们普遍产生了人民币汇率贬值的预期,因而尽量地卖出人民币买进美元,或者保留美元不买进人民币,结果推动了人民币对美元汇率的贬值。这种情况从结售汇情况和购买境外资产情况可以得到证实。

首先来分析结售汇情况。结汇和售汇是从外汇银行的角度而言的,从个人和机构的角度来看结汇是卖出外汇买进人民币的过程,售汇是卖出人民币买进外汇的过程。在正常的情况下,人们得到外汇收入要结汇,需要外汇要购汇。但是,在人民币对美元汇率贬值的预期下,人们得到美元收入以后尽量延迟结汇,希望等待更好的价格才结汇,这样,美元供给和人民币需求减少。另外,即使人们不需要美元也要购汇,希望能够获得美元对人民币汇率升值的利益,从而人民币的供给和美元需求增加,进而加剧了人民币对美元汇率的贬值压力。2015年1-12月,我国外汇银行累计结汇17231亿美元,累计售汇21889亿美元,逆差4659亿美元④。我国的经常项目多年来一直是顺差,2015年和2016年1-10月也是顺差,但是人们不愿意结汇和踊跃购汇,不但抵消了我国经常项目顺差对人民币汇率的稳定作用,还造成了人民币对美元汇率贬值。

其次来分析购买境外资产情况。在人民币对美元汇率贬值的预期下,人们将会把部分人民币资产转换为美元资产,同样加剧了人民币对美元的贬值压力。表3说明了我国“其他投资”资产项的情况。“其他投资”资产项表示我国居民投资境外金融资产的情况,该项目为负数表示我国居民增购了境外外汇金融资产。

表3 我国国际收支其他投资项目资产项情况单位:亿美元

从表3可以看到,我国居民在境外的存款和对境外的贷款一直是负数。当然,我国在资本与金融项目下人民币不能自由兑换,这些资本交易都是经过国家外汇管理局批准的,其中不少资本交易属于正常交易。但是,不能排除其中一部分资本交易是人们在人民币对美元汇率贬值的预期下增购外汇资产造成的。

另外,在人民币对美元汇率贬值预期的影响下,国际投机者在香港人民币离岸市场上掀起投机风潮。2016年1月4日,国际投机者以美元作为抵押,向香港商业银行借入人民币,然后大规模地在离岸市场上抛售人民币,人民币对美元离岸汇率下跌600个基点,即兑换1美元人民币增加了0.06元,同时导致人民币对美元在岸汇率从1美元兑换6.49下跌到兑换6.52人民币。1月6日,人民币对美元在岸和离岸即期汇率继续贬值。离岸人民币汇率一度跌破6.73人民币,在岸人民币汇率跌破6.56人民币,双双下挫数百个基点。两地汇率差价扩大到1600基点左右,创下历史新高。对此,我国货币当局通过推高离岸人民币利率和在离岸市场上抛售美元的方法干预外汇市场,才平息了这次投机风潮。

二、人民币汇率贬值对我国经济的影响

人民币对美元汇率震荡贬值至今已持续了一年半的时间,它对我国经济产生了一定的影响。

(一)对我国商品进出口的影响

首先考察我国出口。我国的出口贸易主要以美元计价和结算,人民币对美元汇率贬值会导致我国出口商品的价格下降,从而会促进我国商品的出口。但是,作为我国第一大出口市场的欧盟经济低迷,作为我国第二大出口市场的美国虽然经济在缓慢复苏,但整个世界经济处于不景气状态,我国出口商品的价格下降对我国商品的出口推动作用不大。考虑到汇率对出口贸易影响具有时间滞后,可以观察2016年我国出口贸易的变化情况。据海关总署的统计,2016年1-11月,我国出口贸易124700亿元,与上一年同期相比下降了1.8%,继2015年下降2.9%以后降幅有所缩小。从地区来看,对欧盟和日本出口有所增长,对美国和东盟出口下降⑤。由此可见,人民币对美元汇率的贬值对我国出口的促进作用远被世界经济的不景气所抵消。

其次考察我国的进口。从进口的角度分析,人民币对美元汇率贬值具有两个效应:一是通货膨胀效应。在人民币对美元汇率贬值的情况下,我国进口原材料和原油的人民币价格上升,而我国又不能不进口这些原材料和原油,结果生产成本上升,导致进口成本推进通货膨胀。二是进口减少效应。在人民币对美元汇率贬值的情况下,进口商品价格上升,进口商品将减少。

但是,由于世界经济不景气,国际原材料和原油价格低迷,人民币对美元汇率一定幅度的贬值对我国生产成本和价格水平没有什么影响。据国家统计局的统计,2016年10月,工业生产者价格指数(PPI)同比上升幅度为1.2%,全国消费居民价格指数(CPI)同比上升幅度为2.1%⑥。另外,据海关总署的统计,2016年1-11月,我国进口贸易93600亿元,与上一年同期相比下降了0.3%,与2015年相比降幅有所缩小⑥。由此可见,人民币对美元汇率贬值对我国进口也没有明显的不利影响。

(二)对我国国际借贷的影响

人民币对美元汇率贬值对我国居民即将清偿的美元债权和债务造成影响。在人民币对美元汇率贬值的情况下,在我国居民拥有美元债权被清偿时,我国居民结汇以后得到的人民币将增加,因而对拥有美元债权的我国居民是有利的。但是,在我国居民要清偿美元债务时,需要支付的人民币增加,因而对需要偿还美元债务的我国居民是不利的。由于缺乏我国居民对外债权存量的数据,这里主要分析人民币对美元汇率贬值给我国居民对外债务造成的影响。

根据国家外汇管理局的统计数据,到2016年6月末,我国中长期外债余额为5220亿美元,占38%;短期外债余额为8673亿美元,占62%。本币外债余额为5936亿美元,占43%;外币外债余额7957亿美元,占57%。在外币登记的外债余额中,美元债务占78%,欧元债务占8%,港币债务占5%,日元债务占4%,特别提款权和其他外币债务合计占5%⑦。由于短期债务的偿还才会受到人民币对美元汇率贬值的影响,如果将整体对外债务的本币外币结构和外币币种结构应用于短期对外债务,就意味着有3856亿美元(=867357%78%)的短期美元债务需要近期偿还。如果我国债务人需要用人民币购买美元去偿还美元债务,那么人民币对美元汇率每贬值0.1元人民币,我国债务人偿还这些短期美元债务就需要多支付385.6亿元人民币。由此可见,人民币对美元汇率升值将对我国美元债务人造成较大的损失。

(三)对我国外汇储备的影响

尽管我国2015年经常项目顺差为3306亿美元,但是由于我国“其他投资”项目和“净误差与遗漏”项目的高额逆差,再加上人们由于人民币汇率贬值预期不愿意结汇和竞相购汇,我国货币当局不得不动用外汇储备来应付外汇市场的外汇需求,从而导致我国外汇储备的减少。

2014年12月末,我国的外汇储备是38430亿美元;到2015年12月末,我国外汇储备减少到33304亿美元;到2016年10月,我国的外汇储备进一步减少到31207亿美元。这意味着我国的外汇储备从2014年12月末到2016年10月末减少了7223亿美元⑧,这已经超过了2015年世界上第三大外汇储备国沙特阿拉伯的全部外汇储备。

当然,我国外汇储备减少还有另外的原因。一是我国货币当局持有多个币种的外汇储备,在美元汇率坚挺的条件下以美元计算的外汇储备必然减少;二是在2006年1月到11月,虽然我国货币当局累计增持了206万盎司黄金⑨,但是毫无疑问,我国的外汇储备实际上也大幅度减少了。

三、人民币汇率未来走势的分析

应该指出,本文所分析的人民币汇率贬值主要是人民币对美元汇率的贬值,而预测未来人民币对美元汇率的走势,有必要综合考察一下人民币汇率近期的变化。

2015年12月11日,中国外汇交易中心正式公布了CFETS人民币汇率指数。该指数选择2014年12月31日为基期,以基期为100点,货币篮子包括在中国外汇交易中心交易的13种外币,最主要的三种货币即美元、欧元和日元的权重分别是0.2640、0.2139和0.1468。2015年11月30日,CFETS人民币汇率指数是102.93,但是到2016年12月2日,CFETS人民币汇率指数下降到94.91⑩。这意味着人民币对13种货币汇率的加权平均数下降了7.79%,人民币汇率近期确实出现疲软的现象。但尽管如此,笔者认为人民币对美元汇率大幅度贬值的可能性不大,我国不可能发生货币危机。原因分析如下:

首先,从宏观经济情况来看,我国经历了36年的高速发展以后,原来高投入高产出的粗放型的经济发展方式已经不可持续。随着农业部门劳动力大规模向工业部门转移变得难以持续,我国经济正出现“刘易斯拐点”。一方面,随着我国经济发展带来的工资成本的上升,我国低端劳动密集型产业的竞争力在减弱,我国正面临着“中等收入陷阱”的挑战。在这种情况下,我国低端劳动密集型产业部分被淘汰,部分被转移到国外,但是我国的高端资本密集型或技术密集型产业难以迅速成长,这意味着我国经济正在经历一个艰难的发展方式转变时期,我国经济发展速度下降是难以避免的。应该说,人民币汇率的相对疲软是我国现阶段宏观经济状况的反映。但另一方面,我国的经济发展方式在转变,科学技术的进步在加快,产业结构在调整。从第一、二、三产业的发展情况来看,我国的第三产业以超越第二产业发展速度在发展。从劳动密集型产业、资本密集型产业和技术密集型产业发展情况来看,我国技术密集型产业也出现良好的发展势头。即使在近几年经济发展方式转变的艰难时期,我国经济发展速度还是优于主要国家的经济发展速度。从2012年到2015年,美国国内生产总值的增长率分别是:2.2%、1.5%、2.4%、2.4%;欧元区国内生产总值的增长率分别是:-0.9%、-0.3%、0.9%、1.6%;日本国内生产总值的增长率分别是:1.7%、1.4%、0.0%、0.5%,而我国国内生产总值增长率分别是:7.8%、7.7%、7.3%、6.9%⑪。预计在未来很长的一段时间,我国经济还能够保持中速的发展速度。所以,在这样的宏观经济状况下,人民币对美元汇率不大可能出现大幅度贬值的现象。

再从我国的对外经济情况对人民币汇率形成的直接影响来分析:一是我国国际收支的经常项目一直是顺差。根据海关总署的统计数据,2016年前11个月,我国进出口总值21.83万亿元人民币,其中出口12.47万亿元人民币,进口9.36万亿元人民币,贸易顺差3.11万亿元人民币⑤。对于一个发展中国家来说,由于短期资本流动飘忽不定,经常项目收支情况成为影响本币汇率中长期走势的主要因素,我国的经常项目收支的顺差对于稳定人民币对美元汇率起着基础作用。二是“热钱”的流出不可能是永不枯竭的。2003年以来,对有多少“热钱”流进我国各个部门估计的数额相差很大,学者们估计的数额远大于国家外汇管理局估计的数额。“热钱”一般可以通过虚假的对外贸易、虚假的对外投资和“地下钱庄”等途径流出,但是由于国家外汇管理局和海关已经建立了联网核查制度,“热钱”通过虚假的对外贸易流出的可能性在减少。“热钱”流出的正常途径主要是国际收支的“其他投资”项目,非正常途径主要是“净误差与遗漏”项目。当然,“其他投资”负债项的负数不全是“热钱”流出的数额,相当一部分是正常资本流动的数额。同样,“净误差与遗漏”项目的负数也不全是“热钱”外流数额,它还包括统计误差和资本外逃数额。事实上,“其他投资”负债项在2016年的前两个季度已经变为正数③。三是我国货币当局拥有巨额的外汇储备。尽管2015年以来我国的外汇储备出现流失的情况,但是到2016年11月,我国的外汇储备仍然有30516亿美元,远远超过世界外汇储备第二大国日本居世界第一位⑧。如此巨额的外汇储备对于稳定人民币汇率将发挥着重要作用。

当然,尽管通过以上分析可以得出人民币对美元汇率大幅度贬值的可能性不大的结论,但在未来一段时间,人民币对美元汇率仍然存在着一定幅度贬值的可能性。主要原因是美国经济已经开始出现通货膨胀压力,美国长期的低利率情况将会改变,美国联邦储备系统在未来一段时间仍然会提高联邦基金利率。联邦基金利率的上升也将导致美元利率的上升,从而导致美元汇率的坚挺。所以,美元汇率处于强势的状况还将会持续一段时间,同时由于人们对人民币对美元汇率形成了贬值的预期,从而会继续把人民币资产转换为美元资产,继续延迟结汇和增加购汇,进而有可能导致人民币对美元汇率一定幅度的贬值。

2016年1-10月,虽然我国外汇银行结售汇逆差与2015年相比大幅度减少,但仍然存在相当大的逆差。据国家外汇管理局的统计,我国外汇银行累计结汇11923亿美元,累计售汇14503亿美元,仍然存在逆差2580亿美元④。另外,2016年前两个季度,我国国际收支“其他投资”资产项与2015年相比虽然逆差趋向减少,但仍然存在逆差720亿美元③。笔者预测,一旦人民币对美元汇率的预期减弱,人民币对美元汇率将结束震荡贬值而转向双向震荡的状态。

四、人民币汇率贬值的应对方法

我国政府从2005年以来一直在应对人民币汇率升值问题,现在已经转变为如何应对人民币汇率贬值问题了。近期,关于收紧外汇管制的声音又起,笔者认为,我国已经走在人民币国际化的道路上,不应该一出现问题就往回走。现在人民币对美元汇率的贬值程度远远没有到要重新实行严格的外汇管制的地步,我国政府应该努力维持现有的基本制度和政策不变。令人欣慰的是,2016年12月10日,中国外汇交易中心宣布开展人民币对匈牙利福林、波兰兹罗提、丹麦克朗、挪威克朗、土耳其里拉、墨西哥比索直接交易,体现了我国政府继续推进人民币国际化的态度。但是,尽管人民币对美元汇率一定幅度的贬值没有对我国经济产生重大的不利影响,我国政府仍然要缓和人民币对美元汇率贬值的幅度,防范人民币对美元汇率出现恐慌性贬值的可能性。

笔者认为,从汇率管理的原则上说,我国政府不要刻意将人民币对美元的汇率维持在某个价位,而是采取开放宽容的态度,让人民币对美元汇率随着市场供给和需求的变化进行调整,保持人民币对美元汇率的弹性,以避免人民币对美元汇率出现高估的现象。例如,从2016年11月4日到11月25日,人民币对美元中间汇率连续从675.14人民币/100美元贬值到691.68人民币/100美元,我国货币当局没有采用干预外汇市场的方法去阻止人民币对美元汇率贬值,这种做法应该是正确的。人为地用外汇储备去保持一种高估的本币汇率稳定,结果只会造成外汇储备消耗殆尽。

但是,一旦我国的外汇市场遭受到国际投机者的蓄意狙击,我国货币当局必须使用外汇储备在合适的价位上进行反击。也就是说,我国货币当局公开地表示这样的态度:由市场的供给和需求决定的人民币汇率的变化是可以接受的,通过恶意掀起投机风潮来迫使人民币汇率贬值是不可接受的。例如,国际投机者从2016年1月4日开始在人民币离岸市场上恶意做空人民币汇率,试图从中获取暴利,我国货币当局在1月11日进行反击,成功抑制了这场投机风潮,这是正确的行动。

在这个管理原则下,由于人民币对美元汇率存在贬值压力,我国政府应该在现行的外汇管理制度下采用各种措施去缓和人民币对美元汇率贬值的幅度。如果说“热钱”流出的数量取决于流入的数量,“热钱”的外流不会永不枯竭,那么需要警惕的是资本外逃以及人们由于投机的动机而大量购买外汇资产。应对方法如下:

首先,要继续打击“地下钱庄”的非法汇兑活动。长期以来,“地下钱庄”是资本外逃和“热钱”流动的重要通道。在人民币对美元汇率贬值的预期下,大量资金利用“地下钱庄”流到境外,加剧了人民币对美元汇率贬值的压力。国家外汇管理局和公安机关在2016年加大了打击“地下钱庄”的力度,2016年1-9月份共破获案件56起,冻结涉案账户资金25.13亿元,罚没款2170万元人民币⑫。然而,“地下钱庄”操作隐蔽,很难发现。2016年前两个季度,我国国际收支“净误差与遗漏”项目的逆差高达891亿美元,说明“地下钱庄”这个通道仍然很活跃。2015年,在我国证券投资、其他投资、净误差与遗漏三个项目的逆差中,净误差与遗漏的逆差占了25.65%③。这说明我国货币当局必须坚持严厉打击“地下钱庄”,这应该成为抑制资本外逃和“热钱”外流、缓和人民币对美元汇率贬值程度的重要手段。

其次,要规范某些可能超越经常项目范围的外汇支出。我国已经基本上实现人民币在经常项目下可兑换,每个居民每年可以购买等值5万美元的外汇用于经常项目下的支出。同时我国银行还发行了人民币银联卡和VISA信用卡,我国居民还可以在等值5万美元外汇额度之外在境外兑取外币以及在境外用于消费支出。应该说,这些银行卡极大地方便我国居民出国旅游的支出,但是,在人民币对美元汇率贬值的预期下,这些银行卡却也成为了资本外流的工具。因此笔者认为,应该进一步规范这些银行卡的使用,例如可规定我国居民必须在每人每年5万等值美元外汇额度内使用这些银行卡。

再次,要加强资本与金融项目下的汇兑管理。我国在资本和金融项目下还未实现人民币可兑换,而目前这是资本外流的主要途径,我国外汇管理部门应该加强对这个项目下外汇支出的管理。

在资本与金融项目的“直接投资”、“证券投资”和“其他投资”三个子项目中,“直接投资”子项目的外汇支出应该给予支持,以便于我国企业“走出去”。但是仍然需要甄别对外直接投资项目,对于缺乏可行性的对外直接投资项目予以制止,防止以对外直接投资的名义向外转移资本。

“证券投资”子项目的外汇支出可以考虑适当限制。2015年,在我国证券投资、其他投资、净误差与遗漏三个项目的逆差中,证券投资的逆差占了9.06%③,所占比例不大。但是,我国的外汇管理部门仍然可以通过减少合格的境内机构投资者(QDII)投资额度的方法限制外汇的支出。

“其他投资”子项目的外汇支出则应该重点予以限制。2015年,在我国证券投资、其他投资、净误差与遗漏三个项目的逆差中,其他投资项目的逆差占了65.29%③,我国外汇管理部门应该酌情限制包括贸易信贷在内的对外贷款,规定我国居民必须在每人每年等值5万美元购汇额度内购买境外保险产品和养老产品,如此等等。

实行上述措施不会对我国实体经济造成不利影响,但可以缓和人民币对美元的贬值幅度,缓和我国外汇储备的流失程度。

我国近年人民币对美元汇率贬值给予我们一个重要的启示就是:我国还是一个发展中国家,经济发展水平还不高,在人民币国际化的过程中还需要保持对资本和金融项目适当的外汇管制,以防范人民币汇率剧烈波动给我国经济带来的破坏性影响。

注:

①国家外汇管理局:人民币中间汇率,http://www.safe.gov.cn.

②新浪网:外汇,http://www.sina.com.

③国家外汇管理局:中国国际收支平衡表,http://www.safe. gov.cn.

④国家外汇管理局:2015年12月银行结售汇和银行代客涉外收付款数据,2016年1月21日,http://www.safe.gov.cn.

⑤中华人民共和国海关总署:今年前11个月我国进出口总值21.83万亿元,2016年12月8日,http://www.customs. gov.cn.

⑥国家统计局:国家统计局城市司高级统计师余秋梅解读2016年10月份CPI、PPI数据,http://www.stats.gov.cn.

⑦国家外汇管理局:2016年6月末中国全口径外债数据,2016年9月27日,http://www.safe.gov.cn.

⑧国家外汇管理局:国家外汇储备规模,http://www.safe.gov. cn.

⑨国家外汇管理局:官方储备资产(2016),http://www.safe. gov.cn.

⑩中国外汇交易中心:人民币汇率指数,http://www. chinamoney.com.cn.

⑪IMF,World Economic Outlook,April 2016,http://www.imf. org.

⑫中国金融新闻网:严查资金违规流出防范跨境资金流动风险——专访国家外汇管理局管理检查司司长张生会,2016年10月20日,http://www.financialnews.com.cn.

【责任编辑:林莎】

Recent Depreciation of RMB Foreign Exchange Rate, its Effects and Counter-measures

LI Chong

(School of Economics and Business Administration,Beijing Normal University,Beijing,100875)

Since June of 2015,RMB has depreciated against the US dollar largely because China’s financial programs are burdened with large deficits,vast amounts of hot money leaves China,and people expect the depreciation of RMB.The depreciation of RMB against the US dollar does not have obvious impact upon China’s import and export,but it increases the burden to pay back foreign debts,and leads to the loss over foreign exchange reserve.However,as China’s economy still grows at a moderate rate,our economy still has current-account surpluses,and we have sufficient foreign exchange reserve,RMB will not devalue against the US dollar by a large margin.Even so,in accordance with currency management principles,China’s monetary authorities should not deliberately hold RMB exchange rate against the US dollar at a certain level but allow RMB exchange rate against the US dollar change according to supply and demand so as to maintain the flexibility of RMB exchange rate against the US dollar to prevent overestimation of RMB exchange rate against the US dollar.In the meantime,we have to crack down on the underground banks and reinforce the management of foreign exchange payments to slow down the devaluation of RMB against the US dollar.

RMB exchange rate;capital outflow;foreign exchange reserve;hot money;foreign exchange control

F 830

A

1000-260X(2017)01-0123-07

2016-12-12

李翀,经济学博士,北京师范大学经济与工商管理学院教授,博士生导师,主要从事国际金融研究。