我国房地产价格影响因素的实证分析

2017-02-06董春游

董春游

摘要:房地产是我国国民经济发展的重要支柱,近年来,其价格居高不下。为了探究房地产价格变动的影响因素,本文通过模型推导,选取了人口数量、物价指数、收入水平、贷款利率、人均GDP和土地价格等6个指标作为解释变量,与被解释变量房地产价格进行多元线性回归分析;利用拉格朗日乘数(LM)法检验回归方程的自相关性;并用逐步回归法剔除回归结果的多重共线性。最终确认房价主要受人口数量、物价指数、贷款利率和土地价格的影响,本研究对以后分析具体房地产项目的经济效益和风险评价具有指导意义。

Abstract: Real estate is an important pillar of the national economic development in China. In recent years, house price remains high. In order to explore the influencing factors of real estate price changes, through model derivation, this paper selects six indicators as population, price index, income level, loan interest rate, per capita GDP and land price as explanatory variables, and explained variable, real estate prices for regression analysis; Lagrange multiplier (LM) method was used to test the autocorrelation of the regression equation; and the stepwise regression method was used to eliminate the multicollinearity of regression results. Finally, it is confirmed that house price is mainly affected by the population quantity, price index, loan interest rate and land price. This study has instructive significance to analyze the economic benefit and risk evaluation of specific real estate project in the future.

关键词:房地产价格;多元回归;实证分析;LM检验

Key words: real estate price;multiple regression;empirical analysis;LM test

中图分类号:F293.33 文献标识码:A 文章编号:1006-4311(2017)02-0040-04

0 引言

随着中国经济的逐渐发展,房地产行业不断壮大,并已成为国民经济的重要组成部分。在新常态下,房地产价格波动异常猛烈,2001年初至2002上半年房地产价格不断下降,从2002下半年到2005年初的房地产价格开始逐步上升,并抵挡了为期两年的市场冲击,但2007,下半年房价开始下降,直到2009首季度才反弹降落并迅速攀升,达到历史高点。如此频繁的房价波动具有潜在的隐患,对中国经济的发展是有百害而无一利的。因此,研究中国的房地产价格波动的主要经济因素,对防止当前和未来中国可能由房地产引发的经济危机着重要的现实意义。

西方国家有着发达的市场经济,对房地产价格机制的研究较早,在强调政府作用的同时,也普遍关注市场规律的作用[1]。而对于房地产市场,内部机制的研究相当丰富。在大量的实证研究中,人口因素经常被用来解释和预测房地产价格的变化和趋势,如Kallberg等人在针对美国早期一些城市的住房价格研究中,认为二战后生育婴儿高峰是人们购买房屋,房价的上涨的主要原因[2]。Brzezicka和Wisniewski分析了威尔士和英国住宅交易量和宏观经济的波动,尤其是在上世纪80年代揭示了金融自由化的影响,主要研究房地产市场交易量和人口结构的变化关系,最后得出结论,住宅需求波动是在市场成交量转变的关键因素[3]。Saita、Shimizu和Watanabe考虑到滞后过程,认为房地产价格与模型的变化、住房建设成本、就业和收入有直接的关系,得出利率和房地产价格呈负相关的结论[4]。Stevenson通过研究发现,英国房贷利率和长期利率挂钩制度是导致英国近几年房地产价格上涨的主要原因[5]。同时,国内学者也进行了大量的的中国房地产价格波动研究[6-8],冯涛和杨达对GDP和银行贷款进行分析,认为银行的贷款并不影响房地产价格[9]。袁博和刘园则认为长期外资流入是导致是中国房价上涨的一个重要因素[10]。顾海峰通过房地产价格的实证分析,主要侧重于汇率和利率,得出结论:汇率与房地产价格之间呈正相关关系,利率与房地产价格呈负相关关系[11]。本文正是基于以上研究的成果,对影响房地产价格的因素进行深入探讨。

1 房地产价格的理论模型

2 数据来源、指标解释及研究方法

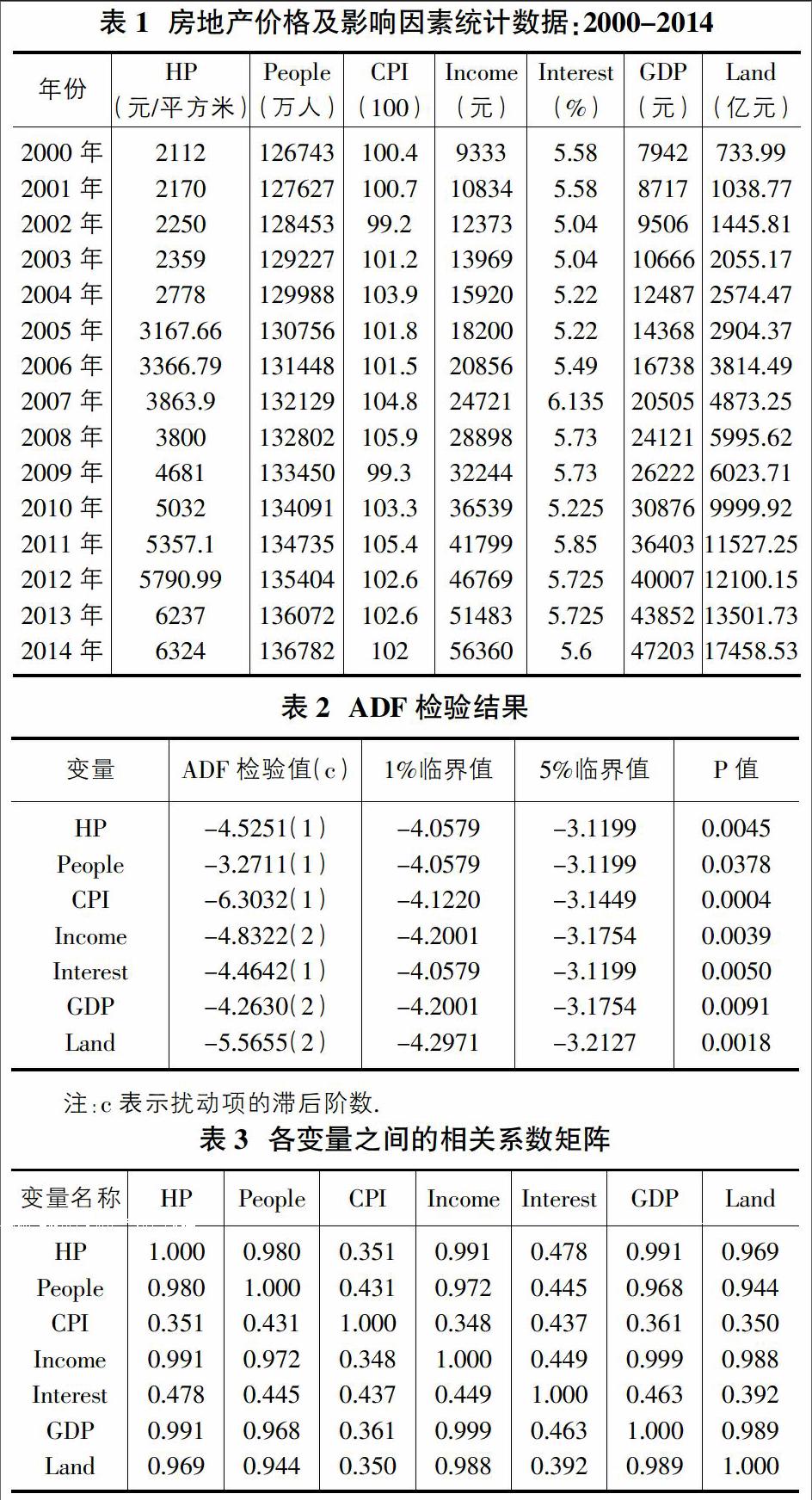

本文选取的是2000年-2014年的年度数据,数据主要来源于国家统计局的《中国统计年鉴》和中国人民银行官方网站。房地产价格(HP)由商品房平均销售价格表示,反映我国房地产价格的平均高低;收入水平(Income)由城镇单位就业人员平均工资表示,表明普通工薪阶层购买住房的经济能力,由于国家统计局对这两个指标的记录始于2000年,因此本文尽可能收集的最大时间跨度的数据。

人口数量(People)由当年年末总人口数表示,该指标统计了对房地产需求的群体数量;物价水平(CPI)即通货膨胀程度由居民消费价格指数表示;经济发展水平由人均国内生产总值(GDP)表示,能够说明房地产行业在什么样的宏观经济下发展;土地价格(Land)由房地产开发企业土地购置费用表示,是房地产开发建设较大的投入部分,这些指标的数据均来源于《中国统计年鉴》。贷款利率(Interest)则来源于中国人民银行官方网站。具体分析数据见表1。

本文研究方法:首先对被解释变量(HP)和被解释变量(People、CPI、Income、Interest、GDP、Land)做了单位根检验,确定他们是平稳的时间序列;用最小二乘法(OLS)做多元线性回归分析;利用逐步回归法剔除模型中存在的多余变量以消除多重共线性;最后采用拉格朗日乘数(LM)统计量检验回归方程的残差序列是否存在高阶自相关。

3 模型检验与实证分析

3.1 数据的平稳性检验

为了防止“伪回归”现象的出现,在实证分析之前,首先对搜集的各个指标数据分别进行单位根(ADF)检验,通过该检验查看时间序列的平稳性。零假设为存在单位根[16],若拒绝原假设,则时间序列平稳。考虑到本文选取的指标本身具有明显的滞后特点,因此各时间序列均在滞后1阶或2阶的条件下进行检验,结果显示如表2。

从表2中可以看出,本文选取的指标,在滞后一阶或二阶后的检验值分别小于1%、5%的显著水平下的临界值,因此可以拒绝这7个时间序列有单位根的假设,认为这些指标在多个显著性水平下,都是平稳的时间序列。

3.2 建立多元回归模型

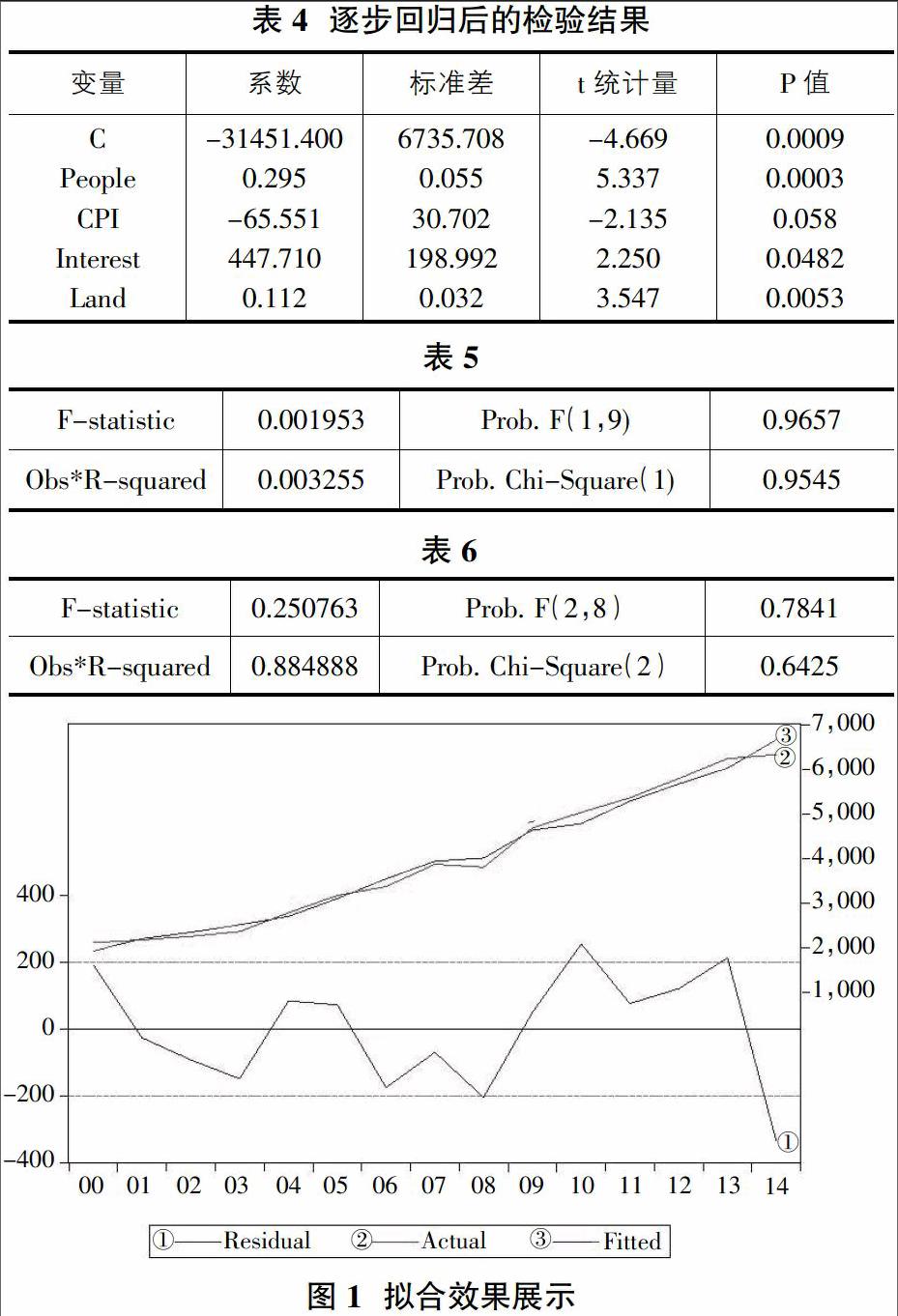

此时,数据的拟合程度很高,各个变量在5%或10%的水平下均是显著的。但是D.W.=1.61,在样本容量为15,解释变量为5(包括常数项)的情况下,介于下限0.69与上限1.97之间,根据杜宾、瓦森的推导,不能确定该模型是否存在自相关性,因此需要借助其他方法进一步判断。

3.4 自相关性检验

拉格朗日乘数法(LM)是另一种检验自相关性的方法,原假设为各阶自相关系数皆为零,LM统计量=Obs*R-squared渐进服从卡方分布。一般,在Eviews中观察P值,如果P值比较小,比如小于0.005,则拒绝原假设,认为原模型存在自相关。

LM统计量显示,回归方程的残差序列不存在2阶自相关。因此方程(6),能够很好地反映房地产价格与其影响因素的关系。图1展示了真实值与拟合值之间的关系,红色曲线代表实际值,绿色曲线代表拟合值曲线,蓝色为残差曲线。

4 结论

从以上分析中主要得到如下结论:

第一,人口数量和土地价格与房地产价格呈正相关关系,弹性系数分别为0.3、0.11。由于人口数量和土地价格绝对数值比较大,每年即使变动1%,都会造成房地产价格的明显波动,因此弹性系数的大小,并不直接表示对房地产价格影响的重要程度。

第二,贷款利率与房地产价格成正相关关系,弹性系数为447.7。在迅速攀升的房价和巨大的投机利益面前,银行贷款利率的增加,不会给购房者带来额外的负担。空前旺盛的市场需求,导致房地产价格不断上升,投资者并没有因为加息而推迟购买计划。

第三,物价水平与房地产价格成负相关关系,弹性系数为-65.55。物价水平的变动对房地产价格的影响主要有两个方面,一是物价上涨,人们更倾向于购买生活必需品而非房产;二是人们通过购买房地产来保值,以应对不断上涨的通货膨胀率。在这两种趋势的综合作用下,物价水平负向影响房地产价格,说明人们对房地产市场的热情正在减退,不再盲目的跟风入市,这与早期的研究是不同的[18]。

此外,其他的经济政策因素也会影响房地产的价格[19-21]。例如,国家对土地供给的调控与分配;金融市场管制,抑制投机活动;通过调节货币供应量间接影响房价;外汇传导机制的应用等等,在将来的研究中应该对这些因素进行深入的分析。本文通过定量研究,确定了影响房地产价格的重要因素,包括人口数量、物价水平、贷款利率和土地价格,这对以后分析具体房地产项目的经济效益分析和风险评价具有重要意义。

参考文献:

[1]CVIJANOVI

[2]KALLBERG J G, LIU C H, PASQUARIELLO P. On the Price Comovement of U.S. Residential Real Estate Markets [J]. Real Estate Economics, 2014, 42(1): 71-108.

[3]BRZEZICKA J, WISNIEWSKI R. Price Bubble In The Real Estate Market - Behavioral Aspects [J]. Real Estate Management & Valuation, 2014, 22(1): 77-90.

[4]SAITA Y, SHIMIZU C, WATANABE T. Aging and real estate prices: evidence from Japanese and US regional data [J]. International Journal of Housing Markets & Analysis, 2016, 9(1): 66-87.

[5]LEE C L, STEVENSON S, LEE M L. Futures Trading, Spot Price Volatility and Market Efficiency: Evidence from European Real Estate Securities Futures [J]. Journal of Real Estate Finance & Economics, 2014, 48(2): 299-322.

[6]王庆芳.我国房地产价格、经济增长与信贷扩张研究——基于房地产双重资产属性的分析[J].现代财经:天津财经大学学报,2015(1):32-44.

[7]王凌云.房地产价格膨胀与经济发展的滞胀压力分析[J].统计与决策,2016(5):94-97.

[8]王劲松,韩克勇,赵琪.货币政策对房地产股票价格的影响研究[J].东岳论丛,2016,37(3):115-24.

[9]冯涛,杨达,张蕾.房地产价格与货币政策调控研究——基于贝叶斯估计的动态随机一般均衡模型[J].西安交通大学学报(社会科学版),2014,34(1):15-21.

[10]袁博,刘园.中国房地产价格波动的宏观经济要素研究———基于可变参数状态空间模型的动态研究[J].中央财经大学学报,2014,1(4):97-103.

[11]顾海峰,张元姣.货币政策与房地产价格调控:理论与中国经验[J].经济研究,2014(1):29-43.

[12]高巨.以供需模型分析房地产价格形成机理[J].沿海企业与科技,2016(2):14-16.

[13]陈靖.新常态下房地产供需状况分析[J].中外企业家,2015(7):39-41.

[14]林天水,陈文静,王淑超.非均衡视角下合肥市房地产供需平衡研究[J].巢湖学院学报,2016,18(1):52-6.

[15]王大港,刘伊生.我国房地产价格与宏观经济动态关系研究——基于省际数据的PVAR模型[J].价格理论与实践,2015(6):67-69.

[16]高铁梅.计量经济分析方法与建模[M].清华大学出版社,2009.

[17]何晓群.应用多元统计分析[M].中国统计出版社,2010.

[18]周海波.房地产价格影响因素的实证研究[J].海南大学学报(人文社会科学版),2009,27(5):537-543.

[19]李立新,吕福鹏.土地供应及其对房地产市场价格的影响[J].沈阳建筑大学学报(社会科学版),2015(1):62-67.

[20]陈新峰,王子柱.房地产价格影响因素实证分析[J].现代物业·新建设,2015(1):82-87.

[21]徐淑一,殷明明,陈平.央行货币政策工具调控房地产价格的可行性[J].国际金融研究,2015(2):35-44.