基于ARIMA—GARCH模型对WTI指数的实证研究

2017-02-06李丽

李丽

摘要:国际原油是资本市场兵家必争之地,原油价格受很多不确定因素影响,且各个因素之间的相关关系错综复杂,因此要从理论上彻底弄清楚原油指数的变化机理十分困难。然而原油指数是一个运动的、特殊的系统,它必然存在着规律。本文基于ARIMA-GARCH金融时间序列理论,对WTI波动率进行实证分析,经过平稳性检验、ARIMA参数选择、ARCH效应检验和GARCH模型优化,建立了ARIMA-GARCH预测模型,通过预测值与真实值的对比认为ARIMA-GARCH模型可以很好拟合WTI波动率并且进行短期预测。

Abstract: Crude oil is a vital factor in the capital market. Crude oil prices are affected by many uncertain factors. The correlation between the various factors is intricate. Therefore, it is very difficult to find out the change mechanism of crude oil index completely in theory. However, crude oil index is a dynamic special system, so there must be law in it. Based on the ARIMA-GARCH financial time series theory, this paper analyzes the WTI volatility. The ARIMA-GARCH forecasting model is established through the test of the stability, ARIMA parameter selection, ARCH effect test and GARCH model optimization. By comparing the prediction and real value , it is argued that ARIMA-GARCH model can well fit WTI volatility and make short-term prediction.

关键词:ARIMA;GARCH;WTI指数

Key words: ARIMA;GARCH;WTI index

中图分类号:F713.35 文献标识码:A 文章编号:1006-4311(2017)02-0038-02

0 引言

时间序列分析是从一段时间上的一组属性值数据中发现模式并预测未来值的过程。ARIMA模型是目前最常用的用于拟合非平稳序列的模型,对于满足有限参数线形模型的平稳时间序列的分析,ARIMA在理论上已趋成熟,它用有限参数线形模型描述时间序列的自相关结构,便于进行统计分析与数学处理。GARCH模型被广泛的用于预测具有尖峰厚尾性的金融时间序列。本文将研究ARIMA-GARCH模型对WTI原油指数波动率进行实证分析,并运用该模型对WTI原油指数的短期波动情况进行预测。

国际原油市场是一个典型的复杂经济系统,作为不可再生能源受基本面消息的影响颇大,各种内部、外部影响因素都造成原油价格走势预测困难性,国际石油组织OPEC的供给情况,API等指标会对原油价格产生一定影响,这是一个信息不对称非均衡博弈过程。只有经过大量的实证研究,计算大概率发生的事件才能够在一定程度上掌握原油价格的波动情况。本文只从单变量时间序列的角度对美原油连变动情况进行实证研究。的单变量的时间序列只能用于短期内资产价格和收益率的预测,用来检验市场的有效性。

国际原油价格分析一直是学术界研究的难点,目前研究的理论有基于不可再生资源理论,成本理论模型,市场结构模型,影响因素模型,期货市场了理论模型,和时间序列模型,同时还有学者将机器学习算法应用于原油价格预测。张珣、汪寿阳深入分析原油价格形成机制及影响因子提出DAC方法论对国际原油价格波动进行分析与预测。

1 ARIMA-GARCH模型

2 实证分析

本文选取NYME交易所美原油连WTI,2015年8月26日-2016年8月26日的交易数据,包括开盘价、最高价、最低价、收盘价和波动率数据,本文石油波动率数据进行建模。

2.1 ARIMA模型构建

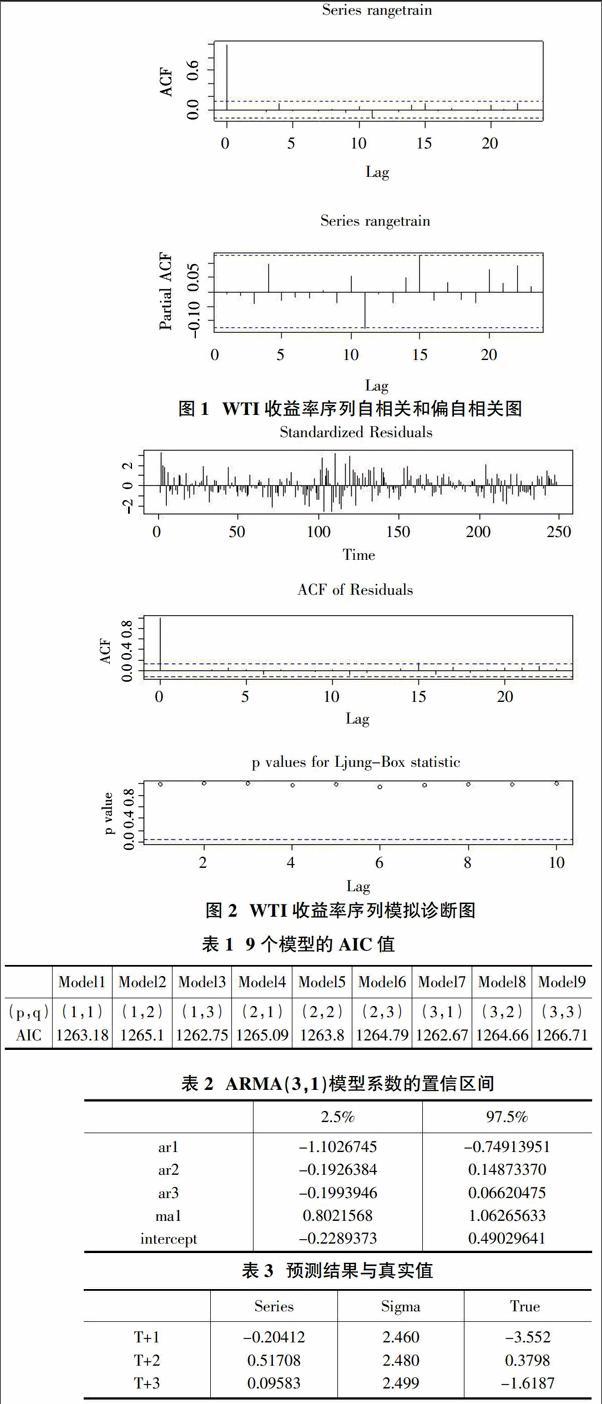

将WTI收益率序列进行ADF单位根检验,类型选项中选择带有趋势项的类型“trend",检验结果为,Value of test-statistic is: -11.5345,小于1%显著水平下的临界值-3.98,所以拒绝原假设,接受备择假设,认为WTI收益率序列是平稳的,不需要差分即ARIMA(p,d,q)模型中d=0。

计算WTI收益率序列的自相关数和偏自相关系数,如图1,从图中可以看出WTI收益率序列自相关系数和偏自相关系数都呈现出拖尾的性质,建立ARIMA模型,选用AIC值最小的模型,建立9个模型及AIC值如表1所示。

3 结论

通过上述拟合和预测,ARIMA-GARCH模型在描述原油市场价格波动特征方面有一定借鉴性,拟合和预测的结果在短期可以预测WTI收益率情况。但它只在短期趋势预测方面有一定的可行性,对于长期趋势以及突然上涨或下跌,就会表现出局限性。预测的偏差就会比较大,因为变幻莫测的原油市场,影响其价格波动的因素多种多样,不仅与原油市场自身体制因素有关,还与国际形势国家宏观经济等各种因素相关。

参考文献:

[1]LAN Q J. Financial time series implicit pattern mining method and its application [D]. Hunan University, 2005.

[2]C C P, C Q, J Y S,. Stock price forecasting based on ARIMA-SVM combination model [J]. computer simulation, 2012,06:343-346.

[3]X X. Financial asset pricing research [D]. axiomatic method of China University of Petroleum, 2008.

[4]H L. The short-term ARIMA model of oil price analysis and forecast based on [D]. Jinan University, 2009.