互联网金融下辽宁中小企业融资模式创新研究

2017-02-04王成科

王成科

摘 要:互联网金融为中小企业融资拓宽了渠道,开启了中小企业新的融资模式。通过分析辽宁省中小企业融资现状及融资难的成因、互联网金融的涵义和优势,探讨辽宁中小企业通过互联网金融融资的新模式,为中小企业发展所需资金拓宽融资渠道。

关键词:互联网金融;辽宁;中小企业;融资模式

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.23.058

党中央、国务院高度重视中小企业的发展。2014年以来,国务院常务会议多次进行专题研究,关于对中小企业发展进行扶持的工作。国务院促进中小企业发展工作领导小组的各个成员单位积极采取实际行动,认真进行实施,各项具体工作正在有条不紊地推进。李克强总理作《2015年政府工作报告》提出,应该强化建立多层次的资本市场体系,对股票发行注册制进行改革,应该发展服务中小企业的区域性股权市场,发展金融衍生品市场,从源头上提升经济活力。

根据工商总局的数据显示,截至2015,全国中小企业超过5000万户,占中国60%以上的国内生产总值,50%以上的税收,并创造了中国80%的城镇就业。随着我国经济改革的不断深化,中小企业已成为经济快速增长的中坚力量。统计数据表明,“东高西低、外高内低”的中小企业区域发展格局已经形成,福建、河北、浙江及辽宁的中小企业占比大于60%。

改革开放30多年来,辽宁省中小企业发展迅猛,成为振兴辽宁老工业基地的中坚力量。据不完全统计,辽宁中小企业的规模已超过10000亿元,中部地区的湖北、天津、山西及云南在4000-5000亿元之间,而贵州省不足3000亿元。可见,中小企业对辽宁省经济的快速发展至关重要。然而,辽宁中小企业的发展面临诸多制约因素,其中融资难是中小企业面临的首要问题,融资难制约着中小企业的可持续发展。随着互联网金融的涌现,为辽宁中小企业融资难的问题提供了新的解决路径。

1 辽宁省中小企业的融资现状

2012年,国际金融公司的调查结果表明,我国中小企业的融资主要依靠内源融资,内源融资占比高于国外中小企业,而银行贷款是我国中小企业外源融资的主要方式,采用其他外源融资方式偏少,融资方式显得单一。

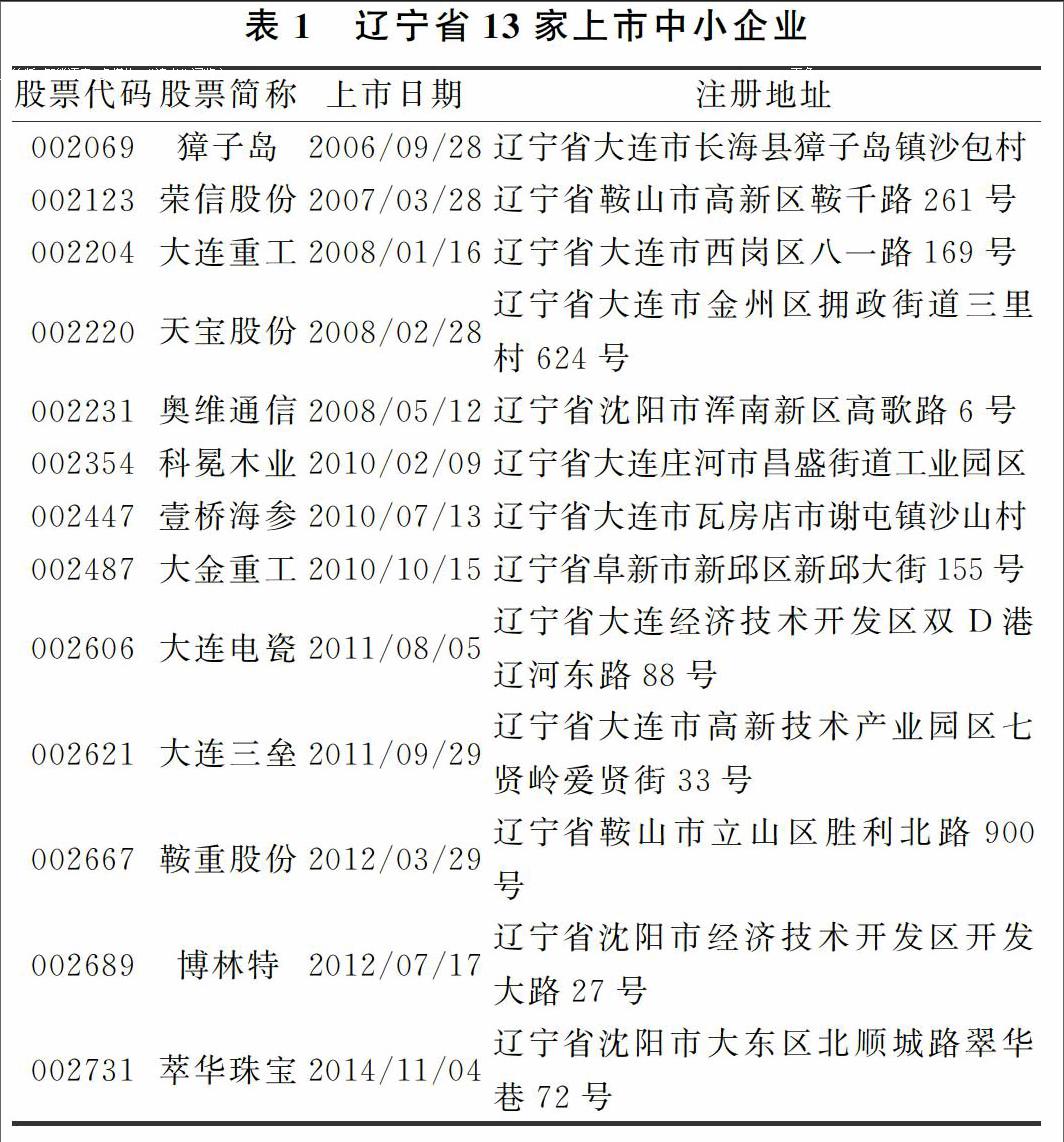

据2011年人民银行统计,创业初期的辽宁省中小企业自有资金的内源融资占融资总额比重达到80%。2012年,朱荣,程学燕通过对辽宁省102家中小企业的调查,发现74%的小微企业把内源融资作为主要的融资渠道,而外源融资银行贷款占30%,其他外源融资依次为上下游融资占26%,政策资金占25%,民间借贷占19%。可见,银行贷款是中小企业外源融资的主要方式。由于进入资本市场的条件比较高,辽宁依靠资本市场融资的中小企业很少,截止到2014年末,辽宁省在中小板上市的中小企业只有13家,见表1。而浙江省在中小板上市的中小企业达到123家。总之,辽宁省的中小企业外源融资不足,融资渠道狭窄。

2 辽宁中小企业融资难的成因分析

2.1 中小企业可抵押财产不足

银行对企业融资很慎重,如果对企业还款能力判断不明,是不会给融资的。由于信息不对称,银行难以精确评价中小企业还本付息的能力。为了降低风险,银行会要求中小企业提供固定资产作为抵押品,一旦中小企业到期违约,可以有效减少银行的损失。然而,现实中的中小企业发展规模较小,固定资产占比低,缺乏固定资产来作为抵押品,很难满足银行的贷款条件。因此,如果银行对不能提供抵押品的中小企业拒绝放贷,则中小企业难以筹到发展所需资金。

2.2 中小企业信用度不高

2005年以来,辽宁省着手搜集中小企业的信用信息,开始建立辽宁省中小企业信用信息档案库,旨在改善银行和中小企业信息不对称的问题。但是,中小企业的信息披露制度仍然不完善,信用水平不高。账款久拖不还、偷税、漏税等不良信用记录在中小企业中存在。甚至一些中小企业采取假破产等途径对银行债务进行赖账,极大降低了中小企业的信用度,导致减少了银行向中小企业发放贷款的信心。

2.3 中小企业融资渠道狭窄

传统的融资渠道分为直接融资渠道和间接融资渠道。直接融资渠道主要指发行股票、发行债券等资本市场融资方式;间接融资渠道主要是商业银行贷款、融资租赁和信托融资等。我国资本市场尚不健全,且直接融资条件严格,中小企业通过发行股票和发行债券进行直接融资的比例极低,大部分中小企业往往力不从心,无法满足条件,进行直接融资。因此,中小企业融资时,主要依赖间接融资,且以商业银行贷款为主。

3 互联网金融下的辽宁中小企业融资新模式

互联网金融是一种互联网与金融有机结合的新兴领域,是指通过互联网、移动支付、大数据和云计算等先进技术来实现资金融通、支付和信息中介等业务的新兴金融模式。

相比传统的融资方式,互联网金融融资模式具有如下两个特点:(1)高效性。可以说,互联网金融使得金融服务的效率得以极大提高,而且增加了金融服务的规模。比较典型的例子就是支付宝和P2P网络借贷。(2)针对性。互联网金融会根据实际情况,对各个中小企业进行差异化的服务和支持。

3.1 P2P网络贷款融资模式

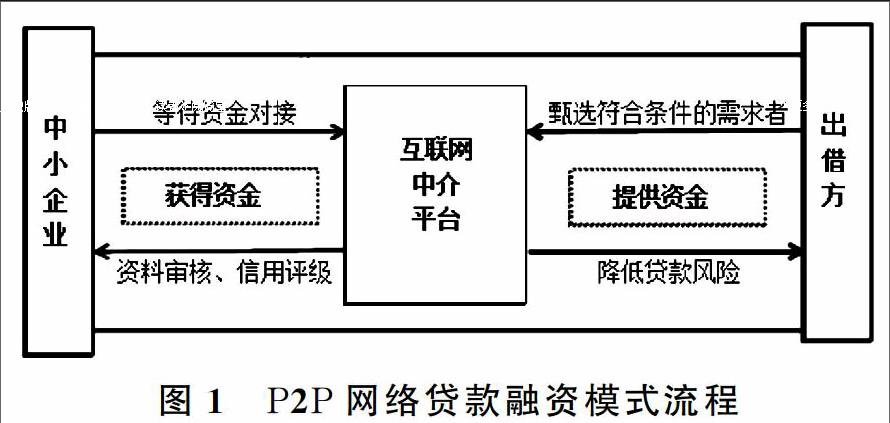

P2P网络贷款是先聚集小额度的资金,然后再借贷给有资金需求人群的一种商业模型。它由具有资质的网络信贷公司作为中介平台,依赖互联网及移动互联网技术,提供信息发布和交易实现的网络平台,把借、贷双方对接起来,从而实现各自的借贷需求。在借贷过程中,资料与资金、合同、手续等全部通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式。2007年6月,第一家P2P公司拍拍贷成立。2015年5月的中国P2P网贷指数运行月度快报显示:当月全国P2P网贷平均综合年利率13.65%,环比上升0.37个百分点;成交额为669.36亿元,增长13.76%,再创历史新高;网贷期限5.67个月,环比增长5.19%;参与人数日均19.01万人,再创历史新高。截止2015年5月末,全国P2P网贷平台3349家。2013年至今以来,P2P网贷平台发展迅猛,每天都以1-2家的上线速度快速增长,这为辽宁中小企业选择P2P网贷融资提供了更为广阔的空间。中小企业P2P网络贷款融资模式流程见图1所示。

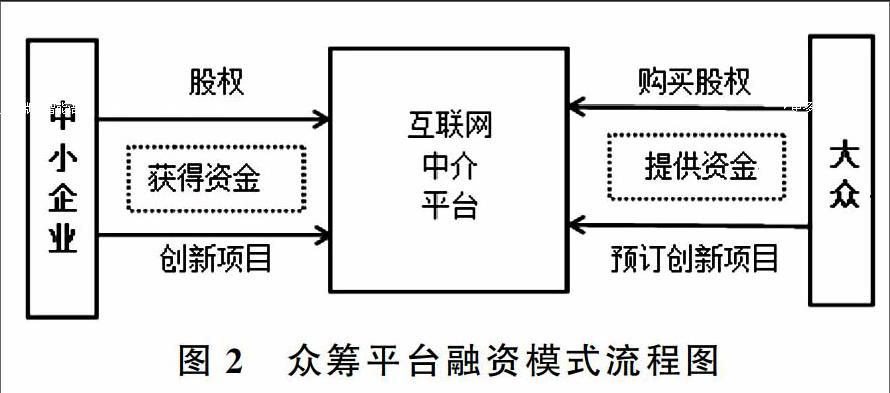

3.2 众筹平台融资模式

2014年11月19日,国务院总理李克强同志提出10项措施,在第6项提出了“开展股权众筹融资试点”,这是在国务院会议中第一次提到了股权众筹。在次日的2014世界互联网大会上,李克强总理又一次提及众筹,认为众筹是互联网时代创业的新渠道。

众筹即大众筹资或群众筹资,由发起人、支持人和平台构成。其中,发起人是指有创意但所需资金不足的人;支持人是指对发起人的创意和承诺回报表示感兴趣的,有资金能力支持的人;平台是指连接发起人和支持人的互联网终端。众筹融资具有门槛低、多样性、依靠大众力量、注重创意的特征。通俗地说,众筹是一种用团购+预购的形式,向网友募集项目资金的模式,让中小企业或个人等对社会公众展示他们的创意,旨在博得大家的关注,进而获得所需要的资金支持。中小企业众筹平台融资模式流程图见图2所示。

中小企业作为辽宁经济发展的重要力量,解决其融资难的问题迫在眉睫。而互联网金融的涌现,使得辽宁中小企业能够拓宽融资渠道,对该渠道的有效运用,在很大程度上可以解决中小企业融资难的问题。这不管是对于金融体系的健全,还是对于中小企业的健康发展,都是至关重要的。因此,政府应该大力支持互联网金融融资模式,可以制定有针对性的规范策略,使得各种融资风险得到有效控制,从而保证互联网金融的可持续发展,更好地为中小企业的融资提供服务。

参考文献

[1]谢平.互联网金融模式研究[J].金融研究,2012,(12).

[2]佟孟华,王远林.辽宁省中小企业融资难题的成因及对策[J].大连海事大学学报(社会科学版),2012,(4).

[3]谢群斌.互联网金融模式下中小企业融资问题研究[J].长春师范大学学报,2014,(8).

[4]徐洁等.互联网金融与小微企业融资模式创新研究[J].商业经济与管理,2014,(4).

[5]崔健等.金融生态环境与区域经济发展的相关性分析[J].西南金融,2012,(4).

[6]韩轶琳.关于缓解辽宁省中小企业融资难的建议[J].辽宁经济,2011,(2).

[7]李文启.互联网金融破解中小企业融资困境研究[J].中州学刊,2014,(8).

[8]朱荣,程学燕.辽宁省小微企业融资现状调查与分析[J].东北财经大学学报,2012,(6).