关于施工企业集团财务共享中心建设探讨

2017-01-24王竹南

王竹南

摘要:本文结合施工类企业集团(以下简称“企业集团”)面临的共性问题阐述了建立财务共享中心可行性,以及财务共享中心建设,然后根据企业集团的实际情况提出财务人员转型,提升财务共享中心附加值的措施。

Abstract: Combined with the common problems faced by construction enterprise group (hereinafter referred to as "enterprise group"), this paper expounds the feasibility of establishing financial sharing center and the construction of financial sharing center. Then, according to the actual situation of enterprise groups, the paper puts forward the measures of financial personnel transformation and the improvement of added value of the financial sharing center.

关键词:财务共享中心;财务人员转型;建设

Key words: financial sharing center;financial personnel transformation;construction

中图分类号:F253.7 文献标识码:A 文章编号:1006-4311(2017)01-0023-02

0 引言

财务共享中心是将企业集团内部分散在不同地域的各子、分公司及独立核算单位和企业集团接收财务外包单位的某些事务性功能(账务处理、费用报销、资金支付、工资福利处理等)集中起来进行标准化、流程化处理,克服企业集团因新开工施工项目重复投入和效率低下的弊端;提高财务信息传递的及时性、准确性、可靠性;增强企业集团相关的管理制度的执行力,并达到规模效应,降低运作成本。

1 企业集团面临的突出问题

随着国家加大对国内基础设施的建设投入,以及一带一路的合作发展和倡议,企业集团不断的发展和壮大,出现以下共性问题:其一,财务数据不能及时反馈以满足各类需求。集团化经营过程中,由于管理机构层次多,导致财务报告级次多,流程长、速度慢,不能及时、准确、完整的反馈相应的财务动态信息以提供有力决策支持和满足各类部门、机构的需求。其二,企业集团资源整合价值低。企业集团各类机构往往不仅出现大而全、小而全且资源分散和闲置的问题,甚至存在成员企业各自为战的现象。由于无法形成集中管控、资源共享,内部资源利用效率普遍低下,甚至出现管理失控的现象,现有的管理体制难以为企业集团带来经营效率和经营效益。其三,管理成本居高不下。企业集团子、分公司、以及独立核算单位的过于分散,并且各类核算单位配备相同的或者相似的管理职能机构,结果造成企业集团的管理层级越来越复杂,越来越臃肿,造成企业集团管理成本大幅上升。

2 企业集团实施财务共享中心可行性

企业集团实施财务共享中心具有如下可行性基础条件:其一,拥有良好的集中管控制度基础。企业集团自从引用并实施“法人管项目”模式以来,通过人、财、物等资源有效的集中管控,各项集中管控制度为企业集团实施财务共享中心奠定了良好的基础。其二,降本增效需求。通过财务共享中心建设,可以减少管理层级,消除机构臃肿,相应的减低管理成本,提升管控和决策支持;降低人力资源成本,提人力资源价值;促进财务人员转型,增加财务共享中心附加值;通过整合各类软件系统(成本系统、资金系统、财务核算系统、报表系统,快报系统等),提升运营效率和服务水平。其三,现有可借鉴的经验。国内外大型企业,比如管理结构集中、分散点的终端核算简单的阳光保险、中兴通讯、金蝶集团、四川长虹、中国国旅等企业成功实施财务共享中心,并不断走向成熟和完善,发挥作用日渐明显,为企业集团建立财务共享中心提供了可借鉴的宝贵经验。国内同类行业如终端核算复杂的中国铁建等企业实施了财务共享中心,施工类企业集团应借鉴其优势,规避其实施过程中出现的问题。如:中交二航局由于原有的组织结构运行成本增加、管控难度加大,经过多年的摸索,实施了会计与财务平行的财务共享模式,极大地提高了其运行效率和经济效益,根据该公司历年数据统计,原来超长业务(处理时间超过三天以上的业务)一般都控制在1%的水平线上,实施共享中心后由2013年21%下降并稳定在1%左右,如图1所示。

另外,根据其历史数据统计,该单位过去独立核算单位总计有700多个,每个独立核算单位配备会计主管和出纳,财务人员大概有800人,目前建立财务共享中心并实施扁平化管理后,设置资金结算、材料核算、费用核算、船机核算、收入核算、税务核算、报表等岗位,集中办公,财务人员总计大概有500多人,将近减少财务人员约300人左右,极大地降低了人力资源成本和办公成本,极大地提高了经济效益。

3 财务共享中心建设

财务共享中心的构建不能脱离原有的财务核算和财务管理体系,组织结构的设计应该由现有的直线型组织结构向扁平式组织结构转变。借助相应的信息化技术促使信息流、资金流、实物流管控一体化;在实施财务共享中心过程中确保三流有机融合,是财务共享中心高效运行的前提,如图2。

如果三者的流通不同步,发生明显滞后,则会显著影响业务质量和服务效率,因此,财务共享中心在运行上应按三流融合原则设计新的业务流程,并将原有的财务核算岗位的进行合理的合并及排列组合,确保财务信息及时、准确、完整。促使信息集成与分析、预警一体化。通过财务管理部门设置相应的岗位、和系统分析模块,及时、准确自动生成相应的财务管理信息和内部分析资料,提供决策支持和满足各类部门机构的需求。

3.1 建设目标

降本增效,这是建立财务共享中心最基本的目标;提高财务信息质量,财务共享中心核算具有一定的标准化、流程化操作模式,各岗位财务人员具有一定的独立性,各司其职,保证了财务信息准确、及时、可靠;加强资金集中管控,确保资金安全,提高资金使用效率;整合各类信息系统(核算系统、资金系统、成本系统、预算系统、工程管理系统等各类信息系统)并提高各部门之间协同效益和运作效率,通过财务人员转型,相应的增加财务共享中心附加值。

3.2 共享中心组织结构设计

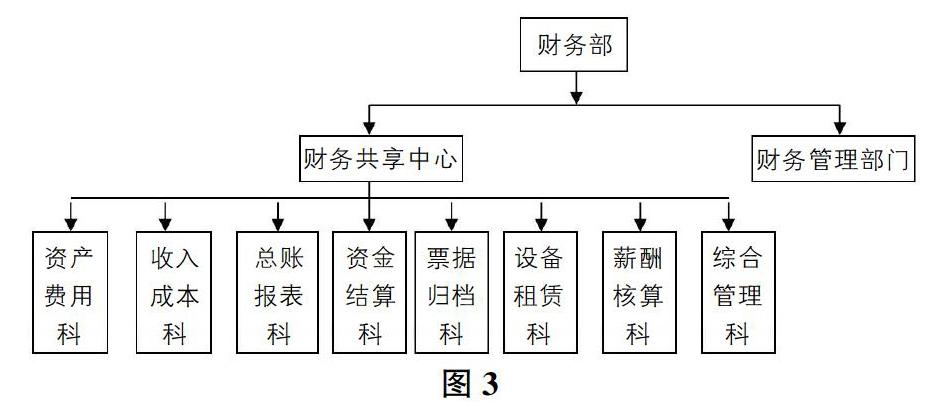

财务共享中心的建设,应以企业集团经营战略和财务战略为设计依据,根据对共享中心的定位确定未来设计方向。根据会计的反馈与监督两大基本职能,企业集团财务共享中心的设计应以财务核算为基础,并为财务管理提供相应的服务,逐步将财务管理和会计核算职能适当分离。企业集团根据自身的需要,财务共享中心下可以设立资产费用、收入成本、总帐报表、资金结算、票据归档、设备租赁、薪酬核算、综合管理、债权债务、项目管理等部门。如图3所示。

3.3 财务共享中心地点选址

由于企业集团施工地点分散于全国各地和国内外,财务共享中心地址的设置不可能具有唯一性和不变性,可根据业务需要和成本效益原则,在不同的业务地点设立多个财务共享中心,也可以根据不同的片区设立财务共享中心,在后期随着业务规模和项目的变动需要,财务共享中心的选址做出相应的调整。

4 企业集团财务人员转型及增加财务共享中心附加值建议

大型施工类企业集团财务人员众多,实施财务共享中心后,子、分公司、独立核算单位的财务人员将脱离日常会计岗位。如何将众多的财务人员转型,将是实施共享中心的企业集团面临的重要课题。从两个方面可以考虑财务人员转型。其一,从企业集团日常业务需要考虑财务人员转型。让部分财务人员参与到子、分公司、独立核算项目的经营活动中去,如项目损益管理,债权债务管理,项目存货管理,以及后续参与收尾结算和二次经营管理,让部分财务人员参与管理岗位,逐步的使财务人员向管理会计转型,必将对企业集团的发展产生积极的作用。其二,从财务共享中心未来发展方向考虑财务人员转型。当企业集团的财务共享中心不断地完善和成熟,形成各行各业标准化流程和作业;根据其拥有自身的各类财务核算和财务咨询专业队伍并确保满足企业集团的需求同时,财务共享中心按照某种经营模式走向市场,承接外部企业的会计外包业务,从成本中心逐步向利润中心转变。可以设计两种模式,一种是根据剩余的财务人员,独立注册公司,独立经营,自负盈亏,为企业集团提供服务的同时参与市场竞争,推出自己的服务内容,积极取得外包业务,提高财务人员的积极性。另一种是财务共享中心仍然作为企业集团的独立核算的单位,为企业集团创造利润。前者独立经营模式更考验财务共享中心的管理水平和财务人员综合素质。两种模式可以将大型施工企业集团财务人员转型并充分利用相应的财务人员专业技能以增加财务共享中心的增加值,为企业集团提升核心竞争力。

综合上述,企业集团结合本单位实际情况,重建企业组织结构,梳理企业集团在建设中遇到的阻力和障碍,以点到面的试点,逐步在子、分公司、独立核算单位,或者划分不同的片区实施财务共享中心,并不断地挖掘财务共享中心和本单位广大财务人员的价值,使得原有的成本中心逐步走向市场转化为利润中心,为企业创造价值。

参考文献:

[1]石嵩.探究财务共享平台下的企业财务管理.财经界(学术版),2014(01).

[2]顾洪林.中国企业建立财务共享中心探析[J].边疆经济与文化,2013(01).

[3]祝泽文.关于财务共享中心构建策略的思考[J].中国外资, 2012(15).