基于VECM模型的人民币国际化影响因素分析

2017-01-16吕春燕贺建风

吕春燕,贺建风

(1.河源职业技术学院管理系,广东河源517000;2.华南理工大学经济与贸易学院,广东广州510000)

基于VECM模型的人民币国际化影响因素分析

吕春燕1,贺建风2

(1.河源职业技术学院管理系,广东河源517000;2.华南理工大学经济与贸易学院,广东广州510000)

人民币国际化是人民币成为国际支付、结算和储备货币的过程。随着人民币正式加入SDR货币篮,人民币国际化进程明显加快。文章在测度人民币国际化水平的基础上,利用2002—2015年的季度数据,采用误差修正模型(VECM)检验了人民币国际化与其影响因素间的相互关系,结果表明,本国的经济实力、贸易规模、金融开放与人民币国际化正相关,汇率波动与人民币国际化负相关。因此,除了稳步发展国民经济和逐步完善汇率制度外,有序推进金融市场的开放和扩大人民币在跨境贸易投资中的使用是推进人民币国际化进程的重要步骤。

人民币国际化;VECM;跨境贸易;金融开放

一、引言及文献回顾

随着“一带一路”战略的实施和亚投行(AIIB)的成立,人民币国际化进程明显加快。2016年10月1日,人民币正式加入IMF的特别提款权(SDR)货币篮子,这标志着人民币国际化迈出了重要的一步。目前人民币已经超过欧元位列全球第二大贸易货币和第五大国际支付货币,人民币国际跨境贸易结算金额高速增长,人民币的国际地位日益提高。

关于人民币的国际化问题,学者们主要从人民币国际化的测度和影响因素进行研究,Subramanian和Kessler利用新兴市场经济体相关数据进行实证分析,结果表明一国经济的崛起会推动其货币成为别国货币选择钉住的“锚货币”,人民币已经渐渐成为东亚地区的一个“锚”。[1]Jong-Wha Lee认为随着中国持续的经济增长,人民币可能成为国际储备货币,但能否实现取决于人民币资本项目的可兑换和金融市场的高效性。[2]李海峰、王林测量了1987—2010年间英镑、美元、日元的国际化水平,结果发现经济规模、出口竞争力是影响美元和日元国际化的显著因素,人民币国际化路程应该合理借鉴美国、日本和英国的经验。[3]林琳等运用VAR模型分析了经济增长、外汇储备、金融抑制和币值稳定等因素对人民币国际化发展进程的影响,发现外汇储备和经济总量对人民币国际化有显著的正向效应。[4]邵华明、侯臣在回顾美元国际化历程的基础上分析了人民币国际化的条件与不足,指出人民币国际化应以渐进的方式推进。[5]林乐芬等结合“一带一路”建设及利用系统GMM模型分析了影响人民币国际化的主要因素,提出了“对外投资与贸易—经济互动效应—资本项目有序开放—人民币国际化”实现路径的政策建议。[6]余道先、王云运用协整理论分析了我国国民生产总值、国际收支和人民币实际有效汇率等因素对人民币国际化进程的影响,结果表明国民生产总值的扩大、经常项目顺差和人民币稳步升值对人民币国际化具有促进作用,而我国资本和金融项目顺差与人民币国际化之间呈负相关关系。[7]

综上所述,目前对人民币国际化影响因素的测度主要集中在经济实力、贸易规模、汇率波动等方面,仍存在指标选择不足等问题,因此本文在吸收和借鉴上述文献成果的基础上,加入金融市场开放度指标,利用时间序列数据,建立误差修正(VECM)模型,力图对人民币国际化进行更为精确的估量,为人民币国际化的目标设定和路径选择提供参考。

二、人民币国际化的测度

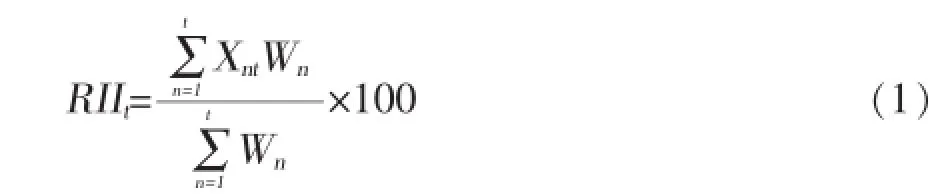

已有研究对人民币国际化水平的测度多数采用了存量指标,即人民币境外存量或官方外汇储备中人民币份额,但各国央行普遍奉行的外汇储备多元化投资策略削弱了这一指标的精确性。目前衡量人民币国际化水平的指数主要有中国银行发布的中国银行离岸人民币指数(ORI)和跨境人民币指数(CRI)以及中国人民大学编制的人民币国际化指数(RII)。人民币国际化指数(RMB Internationalization Index,RII)是衡量和反映人民币国际化真实水平的一个新指标,立足于国际货币职能,强调实体经济领域货币计价与交易功能,在人民币国际化指数中,贸易计价、金融计价与官方外汇储备功能并行,所占权重均为1/3,[8]具体指标见表1。

表1 人民币国际化指数指标体系

该指标可比性、操作性强,既可以反映人民币国际化的真实水平,还可以评价人民币国际化中不同因素的影响力度,因此本文选用这一指数来衡量当前的人民币国际化水平,具体计算公式为:

其中,RIIt表示第t期的人民币国际化指数,Xnt表示第n个变量在第t期的数值,Wn为第n个变量的权数。RII的取值范围介于0~100,随着RII的数值不断增大,表明人民币在国际经济贸易和资本往来中行使了更多的职能,国际化程度就越来越高。

图1给出了2002—2015年的国际化指数。由图1可知,随着2001年中国成功加入WTO,人民币在周边国家和地区的流通扩大,人民币国际化进程正式开启,但直到2008年,人民币国际化水平还比较低。2009年人民币跨境结算试点启动,越来越多的企业使用人民币结算,人民币在全球跨境贸易和直接投资中的使用规模稳步上升,人民币国际化地位大大提升,人民币国际化指数显著加速,从2008年的0.17提升到2015年的2.98,特别是2016年10月人民币成功加入SDR,这是人民币国际化的重要里程碑,进一步提升了人民币在国际社会的认知度,增加了国际社会对人民币计价资产的信心。

图12002 —2015年人民币国际化指数

三、人民币国际化影响因素的实证分析

(一)变量选取和说明

为了避免小样本回归偏差,论文采用2002—2015年的季度数据作为观测值,数据均来源于国家统计局与世界银行数据库,各种检验分析均使用EViews9.0软件。被解释变量方面,选取人民币国际化指数(RII)来衡量一国货币国际化的程度,将影响货币国际化的主要因素分为四类:

第一类是经济实力。一国货币的国际化实质上是经济的国际化,是该国经济实力在货币形态上的反映,因此经济规模决定了一国货币在国际市场的使用潜力,用一国国内生产总值占世界经济生产总值的比重(RGDP)来表示。

第二类是贸易规模。国际贸易是货币国际化的基础,货币国际化促进了国际贸易的发展,本文用进出口总额量占世界贸易规模的比重(RTR)来表示。

第三类是金融市场的开放度。开放发达的金融市场是一国货币成为国际货币必备条件。金融市场开放度用货币市场开放度(OMM)和资本市场开放度(OCM)来衡量。其中,货币市场开放度用央行国外净资产占央行总资产的比重表示;资本市场开放度用一国金融市场发展规模(直接投资、证券投资以及其他投资总额)占一国国内生产总值的比重表示。

第四类是币值的稳定性。币值的稳定程度决定该货币被持有的多寡,从而决定货币的国际地位是得到增强还是削弱。币值稳定包括货币对内币值稳定和对外币值稳定两个方面。对内稳定是指国内物价的稳定,用居民消费价格指数(CPI)来表示。对外币值稳定是指汇率的稳定,用实际有效汇率指数(REER)来表示。其上升表示本币升值,下降表示本币贬值。

(二)模型选取

本文采用向量误差修正模型从长期均衡关系和短期动态关系两个方面研究来分析人民币国际化和经济实力、贸易规模、金融市场开放度、币值稳定的相互关系。

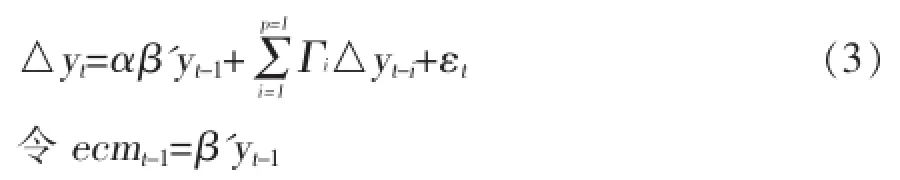

Engle和Granger在1987年讨论协整检验时,提出了误差修正模型的思想。根据Granger定理,只要变量之间存在协整关系,可以由自回归分布滞后模型(VAR)导出误差修正模型(VECM),主要用于具有协整关系的非平稳时间序列。[9]因此,可以认为VECM模型是含有协整约束的VAR模型。

VAR(p)模型的数学表达式是:

对VAR模型差分处理可得:

化简得出VCEM模型:

其中ecm是误差修正项,具有反向调整能力,反映了变量对偏离长期均衡的调整力度,其值越大,则调整的速度越快。向量误差修正模型体现了在长期内有均衡关系的变量由短期波动向长期均衡调整的动态过程。

(三)实证分析

1.单位根检验

计量回归分析通常假定数据是平稳的。现实生活中大多数经济时间序列数据呈现出较强的趋势性和周期性,是非平稳的。为避免“伪回归”,应先进行单位根检验。本文采用ADF单位根检验方法来检验变量的平稳性,根据Engle和Yoo(1987)提出的AIC准则来确定最佳滞后期数,对7个变量的检验结果见表2,从表2我们可以看出7个数据序列在1%的显著水平均为非平稳系列,但其一阶差分序列平稳,故它们为I(1),变量之间符合协整关系的条件。

2.协整检验

协整揭示了非平稳序列是否存在长期的均衡关系,检验方法包括EG两步法和Johansen检验法。本文采用Johansen法检验人民币国际化与其决定因素间是否存在长期稳定关系,滞后阶数由AIC准则或SC准则确定。当滞后阶数是3时,AIC和SC值最小,因此我们确定非约束VAR模型的最优滞后阶数为3。

JJ检验提供了特征根轨迹检验和最大特征根检验两种方法来检验协整向量的个数,本文采用最大特征根检验,检验结果见表3。

表3 Johansen协整检验

表2 ADF单位根检验

协整检验结果表明,在1%的显著水平下,对于“r=0(没有协整关系)”的原假设,其最大特征根统计量的值86.12大于临界值52.3,故拒绝原假设,接受r≥1(至少有一个协整关系)的备选假设;而对于“r=1(最多一个协整关系)”的原假设,其最大特征根统计量的值45.32小于1%的临界值48.93,接受原假设,说明变量之间有且仅有一个协整关系。

上式表明,从长期关系看,人民币国际化程度与经济实力、贸易规模、金融市场开放水平以及人民币币值稳定等因素都存在稳定关系。

(1)经济实力

实证结果显示,经济实力是影响人民币国际化的最显著因素。GDP占比每提升1%,相对于人民币的国际化水平提升14.69个单位。强大的经济规模是实现货币国际化的根本保证。美元、欧元等货币之所以能够长期发挥世界货币作用,与其发行国经济实力雄厚是息息相关的。2015年,我国GDP占世界的比重为15.5%,与美国的差距明显缩小。因此通过增强经济实力可以提升人民币国际化水平。

(2)贸易规模

实证结果显示,贸易规模对人民币国际化的正向效应十分明显。贸易规模占比每提升1%,相对于人民币的国际化水平提升12.8个单位。截至2015年末,跨境贸易人民币结算业务发生7.23万亿元,同比增长41%。中国人民大学国际货币研究所副所长涂永红认为,贸易仍然是未来五年人民币国际化的基础,如果在中国对外贸易中有50%用人民币计价结算,那么在全球贸易中以人民币计价结算的份额将占到10%左右。[8]

(3)金融市场开放度

实证结果显示,金融市场的开放度也会正向影响人民币国际化。货币市场开放(OMM)的影响系数为4.07,资本市场开放(OCM)的影响系数为0.26,说明中国的金融市场开放不均衡发展的现象比较严重,资本市场开放的是制约人民币国际化的一个潜在因素。从反映资本账户开放程度的Chinn-Ito指数(指数值范围从2.39到-1.89,数值越高表明资本开放度越高)来看,2015年中国Chinn-Ito指数仅为0.16,不仅远低于当前大多数发达国家的水平(同期加拿大、日本、瑞士、英国和美国的指数值都是最高值2.39),而且明显低于新兴市场经济体的平均值0.3。同时,中国在对汇率稳定威胁最大的短期跨境资本流动方面管制仍较为严格,合格境外机构投资者(QFII)、合格境内机构投资者(QDII)和人民币合格境外机构投资者(RQFII)的限额仍较低。截至2016年8月底,外汇管理局累计批准815亿美元QFII额度、900亿美元QDII额度和5103亿元人民币RQFII额度,仅分别占同期A股总市值的1.15%、1.3%和1.1%。因此,人民币国际化进程中一个关键的环节就是要加快资本账户的开放。

(4)币值稳定

实证结果显示,人民币币值的波动会对人民币国际化产生负面作用。CPI的影响系数为-3.19,说明通胀率越高,人民币的实际购买力损失越大。REER的影响系数为-0.14,说明汇率的波动越大,持有人民币的风险也越大。货币价值的稳定直接影响货币信誉和持币信心,一国货币较高的通货膨胀率和频繁波动的汇率会使名义价值扭曲,难以发挥价值尺度、支付手段、交易媒介的功能。因此,保持币值稳定是推动人民币国际化可持续发展的关键。

3.向量误差修正(VECM)分析

由于人民币国际化与基本经济变量之间存在长期的均衡关系,因此存在描述人民币国际化由短期波动向长期均衡调整的误差修正模型。

在估计VECM结果前,需要对VECM设定的合理性进行检验,如果所有AR根模的倒数都小于1,均落在单位圆圆内,表明VECM是稳定的,可以做脉冲响应与方差分析。如果模型不稳定,某些结果将不是有效的。检验结果见图2。

图2 VECM稳定性检验

由于已经确定在无约束VAR模型中的最优滞后阶数为3,我们取向量误差修正模型的最优滞后阶数为2,得到ΔRII的误差修正模型:

根据方程(6)分析各变量对人民币国际化的短期影响,可以看出经济实力、贸易规模对人民币国际化存在显著正向影响,经济实力的提高、贸易规模的强大必然增强持有人民币的信心,加大人民币在经济贸易往来中的使用。另外,金融市场的开放对人民币国际化具有明显的促进作用,币值波动对人民币国际化有负面作用。在短期波动中,误差修正项系数(CointEq1)为负,反映了人民币国际化自我修正机制的强弱,从参数估计值(-0.1588)来看,上期误差对当期的调整力度为15.88%,模型整体的对数似然函数比较大,同时AIC和SC比较小,说明模型的整体解释能力比较强。

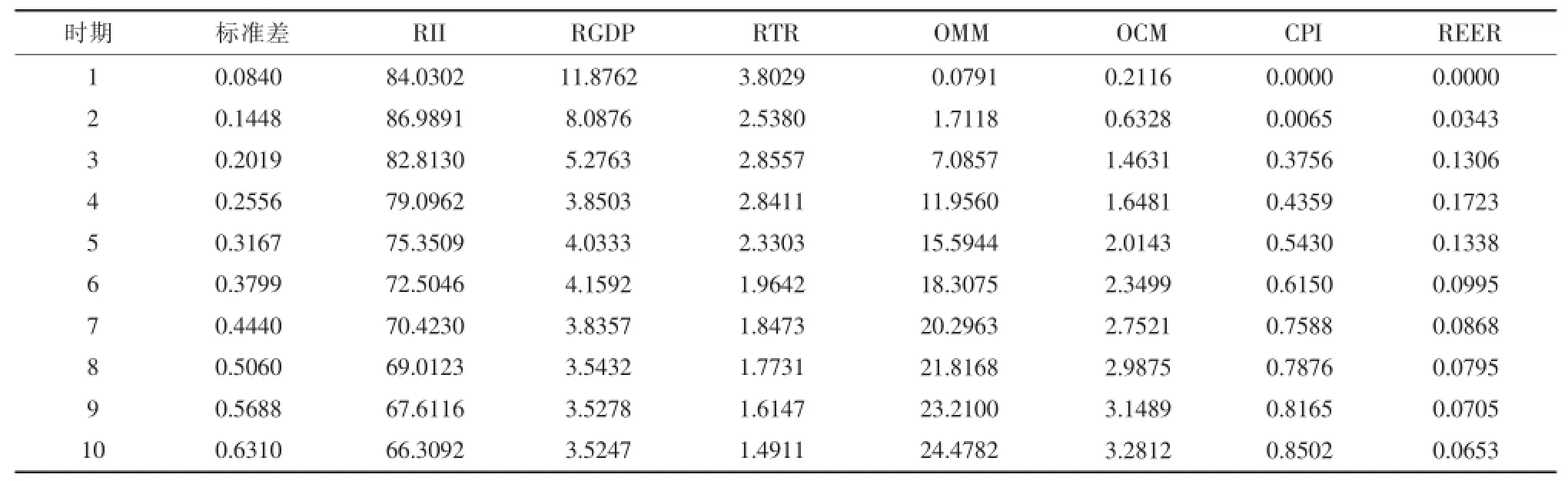

4.方差分解

为了了解各变量对人民币国际化水平变化的贡献率,进一步评价不同结构冲击的重要性,本文采用Cholesky方法对VECM模型的简化式残差向量的方差协方差矩阵进行分解,结果见表4。

从方差分析的结果来看,不考虑RII自身的贡献率,RGDP、RTR、OMM、OCM对RII变化的贡献较大,是引起冲击的主要因素。对RII的波动而言,OCM、OMM的贡献率随时间不断增强,OMM的贡献率最大,第10期之后达到24%,成为仅次于RII自身波动的重要影响因素,这也说明了金融市场的逐步开放对人民币国际化水平提升的作用越来越大。RGDP、RTR的贡献率随时间推进不断降低,第10期两者分别下降到3.52%和1.49%,说明经济总量短期能够给人民币国际化带来一个较大且持续的正向冲击,但在更长的时间范畴内,人民币国际化的进程与整个经济运行的态势是保持一致的;CPI、REER对RII波动的影响相对趋于稳定,说明保持币值稳定是人民币国际化的基础。

四、结论和建议

人民币国际化是一个复杂的动态演进过程,本文在测度人民币国际化水平的基础上,使用VECM模型进行实证检验分析,得到的结论如下:第一,从长期看,协整检验表明人民币国际化与经济实力、贸易规模、金融市场开放、币值稳定存在均衡关系。其中,经济实力和贸易规模、金融市场开放均与人民币国际化呈正相关关系,三者有利于推动人民币国际化进程。反映人民币币值稳定性的两个自变量(实际有效汇率指数与通货膨胀率)与人民币国际化呈负相关关系,说明币值的波动将阻碍人民币国际化。第二,人民币国际化短期波动受经济实力、贸易规模的影响显著。第三,方差分解显示,经济实力、贸易规模、货币市场开放对人民币国际化水平预测方差的贡献较大,是引起冲击的主要因素。

表4 RII的方差分解

基于上述计量结果,本文对人民币国际化进程提出如下政策建议:第一,稳步发展国民经济。经济实力是人民币国际化最具影响力的因素,国际市场对一种货币的信心最终取决于其经济实力和金融市场。因此,为了推进人民币国际化进程,我国应继续保持经济可持续发展,调整和升级产业结构,保持就业和物价稳定,防范国际金融风险,保持经济平稳增长。第二,借助“一带一路”的平台助推人民币国际化,扩大中国与周边区域的贸易与投资往来。目前,人民币在中国周边国家均广泛流通和使用,与中国发生跨境人民币实际收付业务的境外国家和地区已超过180个,但离成为能和美元、欧元等相比肩的“全球化”国际货币还有非常大的差距,继续扩大人民币跨境贸易和投资结算需求仍有很大空间。第三,逐步推进金融市场的开放。一是进一步拓展人民币离岸市场的发展,不断丰富离岸市场人民币产品,吸引更多国际投资者参与离岸人民币交易;二是逐步扩大人民币对外直接投资的规模和范围,进一步发挥人民币结算与投资功能;三是继续推进资本项目的有序开放,使人民币资本项目开放与境内外人民币资金跨境流动的需求相匹配,逐步建立以市场为导向的金融体系。第四,保持人民币汇率稳定。人民币币值的增加会使以人民币计价的资产呈现升值趋势,进而加强其他国家投资者对持有人民币的信心。未来应进一步发挥市场在汇率形成机制中的作用,保持人民币汇率波动的可控性与渐进性,维持人民币实际汇率的基本稳定。

[1]Subramanian,A,Kessler,M.The Renminbi Bloc is Here: AsiaDown,RestoftheWorldtoGo?[J].TheWorld Economy,2012,(4):12-19.

[2]Jong-WhaLee.WilltheRenminbiEmergeasan International Reserve Currency[J].The World Economy,2014,(1):42-43.

[3]李海峰,王林.货币国际化的影响因素研究[J].金融与经济,2011,(12):13-18.

[4]林琳,简兵,马众浩.基于VAR模型的人民币国际化影响因素的经验分析[J].武汉金融,2015,(3):16-20.

[5]邵华明,侯臣.人民币国际化:现状与路径选择——以美元国际化历程为借鉴[J].财经科学,2015,(11):23-33.

[6]林乐芬,王少楠.一带一路建设与人民币国际化[J].世界经济与政治,2015,(11):72-90.

[7]余道先,王云.人民币国际化进程的影响因素分析——基于国际收支视角[J].世界经济研究,2015,(3):3-14.

[8]中国人民大学国际货币研究所.人民币国际化报告2012 [M].北京:中国人民大学出版社,2012.5-10.

[9][美]古扎拉蒂.计量经济学[M].北京:中国人民大学出版社,2000.713-715.

(责任编辑:刘同清)

A Study on Influencing Factors of RMB Internationalization Factors Based on VECM Model

LV Chun-yan1,HE Jian-feng2

(1.Department of Management,Heyuan Vocational and Technical College,Heyuan Guangdong 517000,China;2.College of Economics and Trade,South China University of Technology,Guangzhou Guangdong 510000,China)

RMB internationalization is a process that RMB cross border,circulate outside,and become a kind of generally accepted currency which can be used in pricing,settlement and reserve in the world.With RMB joining the SDR currency basket,the process of RMB internationalization is significantly accelerated.On the basis of measuring the RMB internationalization level,this paper tested the relationship between the RMB internationalization and its influencing factors by VECM model and quarterly data from 2002 to 2015.The results showed that economic scale,trade scale and financial opening have a significant positive correlation with RMB internationalization,but currency fluctuations has a negative correlation.Therefore,in addition to developing the economy steadily and reforming the RMB exchange rate system,promoting the opening of financial markets and expanding the use of RMB in cross-border trade and investment are an important step of RMB internationalization.

RMB internationalization;VECM;cross-border trade;financial opening

F832.6

:A

:1672-626X(2017)01-0055-06

10.3969/j.issn.1672-626x.2017.01.006

2016-11-03

国家社会科学基金青年项目(13CTJ007);中央高校基本科研业务费重点项目(2014XZD05)

吕春燕(1982-),女,四川营山人,河源职业技术学院讲师,主要从事国际贸易研究;贺建风(1981-),男,湖南攸县人,华南理工大学副教授,经济学博士,主要从事宏观经济计量研究。