我国乙烯的供需现状及发展前景

2017-01-10谭捷

谭捷

中国石油化工股份有限公司茂名分公司研究院 (广东茂名 525011)

综述

我国乙烯的供需现状及发展前景

谭捷

中国石油化工股份有限公司茂名分公司研究院 (广东茂名 525011)

分析了我国乙烯工业的供需现状及发展前景,提出了今后的发展建议。

乙烯工业 供需分析 发展建议

0 前言

乙烯是石化工业的基础原料,是衡量一个国家石油化工发展水平的重要标志之一,其产品占石化产品的70%以上,主要用于生产下游衍生物高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)、聚氯乙烯(PVC)、环氧乙烷/乙二醇(EO/EG)、二氯乙烷、苯乙烯、乙醇以及醋酸乙烯等多种化工产品。

1 生产现状

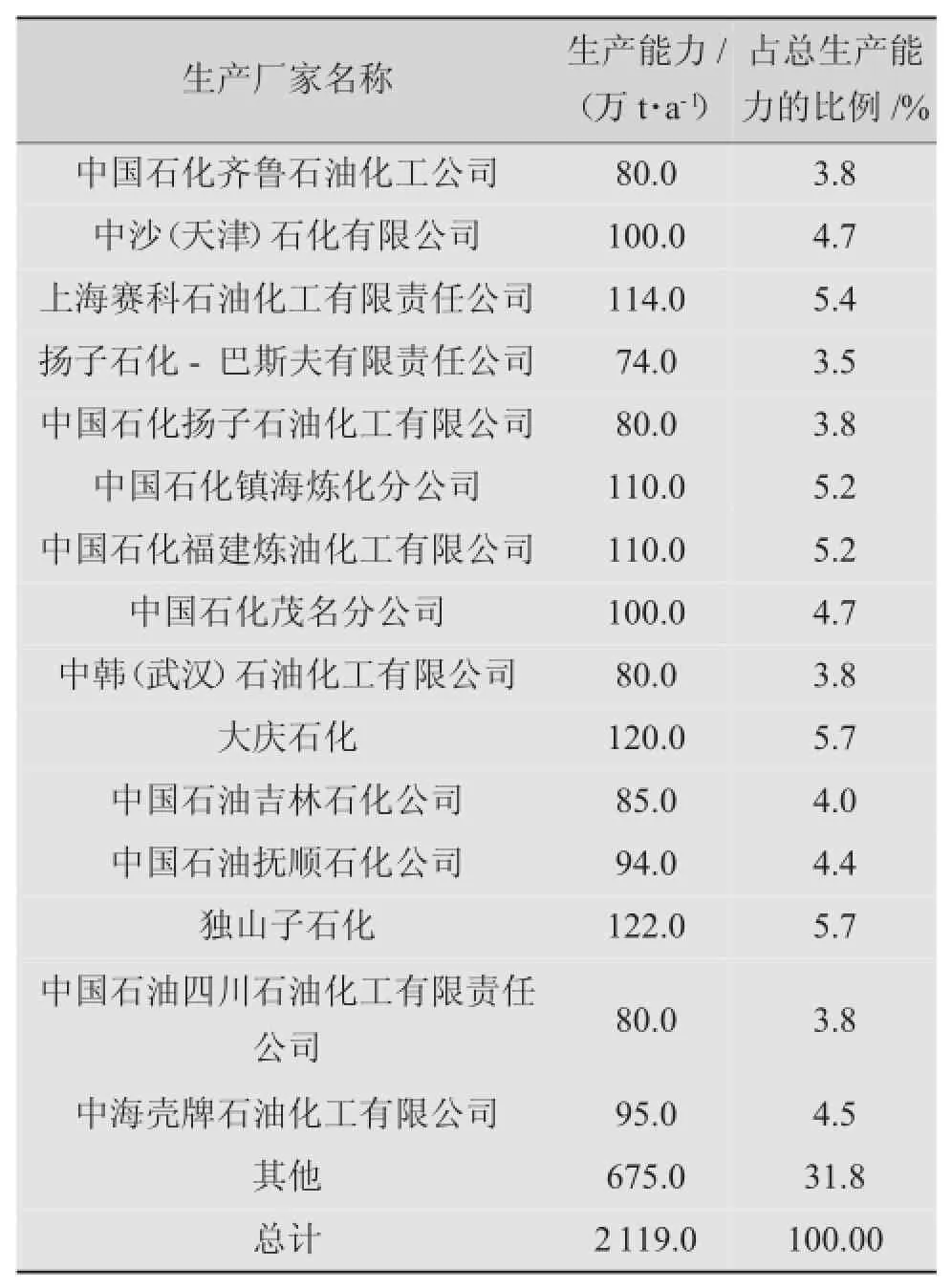

近年来,随着国民经济的快速发展,我国乙烯工业发展迅速,成为仅次于美国的世界第二大乙烯生产国。2015年,我国乙烯生产能力2119.0万t/a。其中,中国石油化工集团公司的生产能力约占总生产能力的50.6%、中国石油天然气集团公司(简称“中国石油”)的生产能力约占27.9%、中国海洋石油总公司的生产能力约占4.5%、其它企业的生产能力约占7.0%。中国石油独山子石化公司(简称“独山子石化”)是目前我国最大的乙烯生产厂家,其生产能力约占总生产能力的5.8%;其次是中国石油大庆石化公司(简称“大庆石化”),其生产能力约占总生产能力的5.7%。

近年来,我国乙烯原料路线发生了较大变化。2010年,蒸汽裂解所占比例高达97.4%,2015年下降到85.5%;而煤/甲醇制烯烃所占比例由2010年的2.0%增加到2015年的12.4%。传统石脑油蒸汽裂解制乙烯装置主要集中在东南沿海地区,其余集中分布于东北、华北、西北地区。2013年,随着中韩(武汉)石油化工有限公司装置的建成投产,中南地区乙烯生产能力得到显著增强。2014年随着中国石油四川石油化工有限责任公司的建成投产,填补了西南地区乙烯生产的空白。近年来,快速发展的煤制烯烃装置主要集中在西部煤炭资源丰富地区,而甲醇制烯烃装置则主要集中在东部沿海地区。2015年我国前15大乙烯生产厂家情况见表1[1-3]。

表1 2015年我国前15大乙烯生产厂家情况

2 新建或扩建情况

今后几年,我国仍将有多套乙烯新建或扩建装置建成投产。主要有:中国海洋石油总公司惠州炼化一体化二期项目(生产能力为100.0万t/a),中国石化海南炼油化工有限公司乙烯项目(生产能力为100万t/a),中科炼化一体化项目(中国石化-科威特石油合资项目,生产能力为80.0万t/a),中国石化泉州石化有限公司乙烯项目(生产能力为100.0万t/a),浙江台州东海炼化一体化项目(中国石油、卡塔尔和壳牌合资项目,生产能力为120.0万t/a),漳州古雷炼化一体化项目(中国石化与漳州古雷镇合资项目,生产能力为120.0万t/a),曹妃甸一体化项目(中石化与河北省唐山市曹妃甸区合资项目,生产能力为100.0万t/a)。此外,还将新建多套煤/甲醇制备烯烃项目,主要有青海省矿业集团股份有限公司(生产能力为65.0万t/a)、内蒙古中煤蒙大新能源化工有限公司工程塑料(生产能力为60.0万t/a)、富德(常州)能源化工发展有限公司(生产能力为40.0万t/a)、江苏盛虹斯尔邦石化有限公司(生产能力为83.0万t/a)、青海盐湖钾肥股份有限公司金属煤一体化(生产能力为33.0万t/a)、神华新疆能源有限责任公司煤基新材料(生产能力为65.0万t/a)、中天合创能源有限责任公司(生产能力为132.0万t/a)、山东贝特尔清洁能源有限公司(生产能力为20.0万t/a)、山西焦化集团有限公司(生产能力为60.0万t/a)、久泰能源内蒙古有限公司(生产能力为60.0万t/a)、华亭煤业集团有限责任公司(生产能力为20.0 万t/a)、中国中煤能源集团有限公司陕西榆横烯烃二期(生产能力为65.0万t/a)、神华集团有限责任公司包头二期(生产能力为65.0万t/a)、国家电力投资集团公司-道达尔合资煤制聚烯烃(生产能力为80.0万t/a)以及中安联合煤化有限责任公司(生产能力为60.0万t/a)等。按照对目前国内各类乙烯项目实施进度的调查,预计到2020年我国乙烯的生产能力将达到约3230万t/a。

3 进出口情况

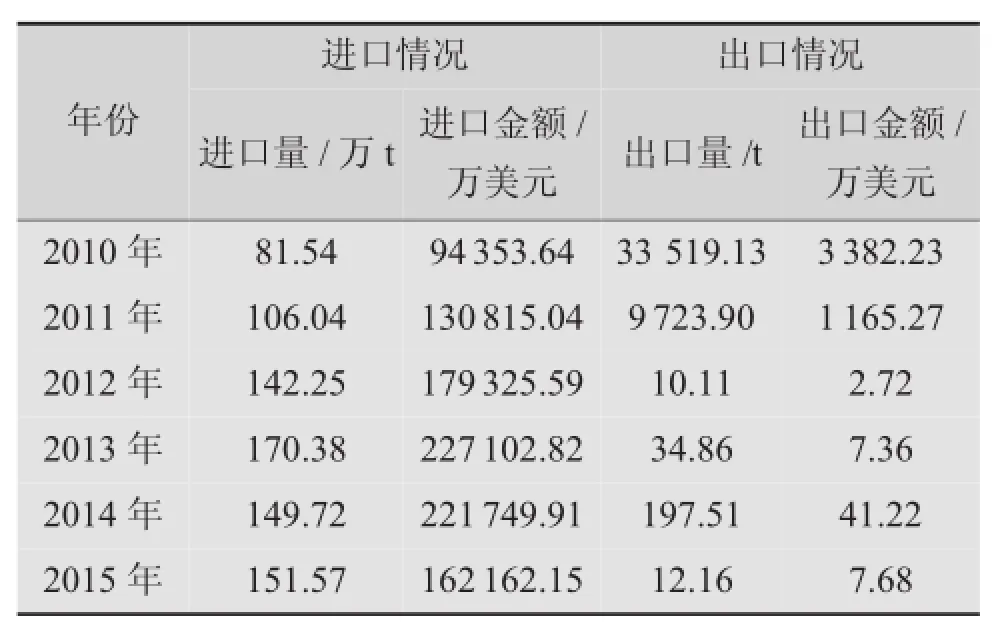

根据海关统计,2005~2013年期间,我国乙烯的进口量不断增加(2010年除外),2005年的进口量为11.14万t,2011年突破百万吨大关,达到106.04万t,2013年进一步增加到170.38万t,同比增长约19.8%,创历史最高纪录。此后,乙烯进口量有所减少。2015年的进口量为151.57万t,同比增长约1.2%。在进口的同时,我国乙烯也有少量出口。2005年的出口量为82 067.28 t,2010年为33 519.13 t,2015年的出口量为12.16 t,同比减少约93.8%。2010~2015年我国乙烯的进出口情况见表2。

表2 2010~2015年我国乙烯的进出口情况

由于乙烯的特殊性质,我国乙烯主要从周边的韩国、日本和中国台湾地区进口,2015来自这3个国家或地区的生产能力合计达到144.52万t/a,约占总生产能力的95.3%,同比2014年增长约6.8%。其中日本是最大的进口来源国家,进口量约占总进口量的44.4%,同比增长约20.6%;韩国是第二大进口来源国家,进口量约占总进口量的39.9%,同比减少约17.9%;中国台湾地区为第三大进口来源地,进口量约占总进口量的11.1%,同比增长约187.7%。除了进口乙烯单体之外,更多的是进口其下游衍生物,如聚乙烯、乙二醇以及苯乙烯等。乙二醇和苯乙烯是两种主要的乙烯下游产品。在乙二醇产品中,中东所占比例从 2005年的 32.7%提高到 2015年的55.5%,而北美所占比例从32.6%下降到10.3%,亚太地区所占比例从29.2%小幅提升到34.0%。在苯乙烯产品中,亚太所占比例从2005年的83.6%下降到2015年的67.0%,中东所占比例从7.6%大幅提升到28.5%,而北美所占比例从7.6%小幅下降到4.2%。从下游合成树脂产品进口状况来看,来自中东的聚乙烯所占比例从2005年的28.0%提高到2015年的52.5%,而亚太地区所占比例从50.1%下降到37.0%,北美及西欧所占比例分别从7.7%和7.3%小幅下降到4.6%和3.5%。聚乙烯产品牌号众多、性能差别较大,产品差异化程度较高,中东地区主要依托资源和规模效益,大规模出口具有成本优势的通用料产品;而日本和西欧由于成本相对处于劣势,主要在高附加值的高端专用料领域占据优势地位,出口产品也以价格较高的专用料为主,但总量规模相对较小;北美产品则以中高端专用料为主;除日本以外的亚太其他国家及地区,主要是发挥紧邻中国市场的优势,产品以通用料及中低端专用料为主,但近年来受中东产品冲击影响也最大,所占份额萎缩较为明显。近几年我国乙烯主要下游产品的进出口情况见表3。

4 消费现状及发展前景

表3 近几年我国乙烯主要下游产品进出口情况 万t

近年来,随着市场对聚乙烯、乙二醇、苯乙烯等下游产品需求的不断增长,我国对乙烯的需求量稳步增长,2005年的表现消费量为758.43万t,2010年增加到1503.69万t,到了2015年,其表观消费量约为1866.07万t,同比增长约0.6%。将下游聚乙烯、乙二醇、苯乙烯等产品的净进口量计算在内,2015年,我国乙烯当量消费量为3 750万t,同比增长约0.8%。2015年,我国乙烯的表观消费结构为:HDPE约占总消费量的28.1%、LLDPE约占22.8%、LDPE约占11.5%、乙二醇约占10.5%、环氧乙烷约占7.6%、PVC约占5.5%、苯乙烯约占7.0%、其它约占7.0%。当量消费结构为:HDPE约占总消费量的30.0%、LLDPE约占18.0%、LDPE约占11.0%、乙二醇约占20.0%、环氧乙烷约占4.5%、PVC约占3.2%、苯乙烯约占6.0%、其它约占7.3%。

在我国乙烯表观消费结构中,聚乙烯消费结构与世界平均水平相当,2015年为62.4%,但由于国内包装行业基础深厚,LLDPE消费占比明显高于世界水平。未来,聚乙烯仍将是国内乙烯消费增长的主要驱动力,其当量消费占比也将进一步提高至2020年的64%左右。期间,LDPE消费占比继续下降,而LLDPE和HDPE的消费占比因包装、建材用量的提高将继续增加。乙二醇是我国第二大乙烯衍生物,由于我国每年仍需进口大量的乙二醇,导致其当量消费占比远高于表观消费。随着今后国内煤制乙二醇的兴起,环氧乙烷抽提比例的提高,以及聚酯行业增速放缓,乙二醇的表观消费份额和当量消费份额均将有所下降。预计到2020年前后,国内将有约700 万t/a左右的煤制乙二醇产能建成,将占据乙烯法制乙二醇200万~300万t的市场空间,折合乙烯当量消费约4个百分点。目前,我国PVC生产能力虽然不断增加,但乙烯路线规模仅为370万t/a左右,由于乙烯法PVC成本竞争力不及乙炔法,国内PVC产能过剩进一步加剧,乙烯法开工率逐年走低,许多装置开工率仅为4~5成,PVC在乙烯表观消费中的占比也逐年下降。随着国内PVC产能的进一步扩张,净进口规模将大幅减少,当量消费占比也将逐渐下降。环氧乙烷是近年来发展最快的乙烯下游产品。由于环氧乙烷近年利润较好,加之装置建设门槛逐年降低,2008年以来,国内环氧乙烷产能年均增速高达28%左右,国内不仅有大量新建装置,同时大量环氧乙烷/乙二醇联产装置也加大了环氧乙烷的抽提比例,使得其所占比例逐渐提高。虽然C8抽提及干气法苯乙烯成本竞争力较强,但因装置规模较小,无法满足国内巨大的苯乙烯需求量,因此用乙烯生产苯乙烯路线依然有较大发展空间,该路线生产的苯乙烯量占苯乙烯总产能的比例未来也将基本稳定在75%左右,占乙烯当量消费的比例将略有下降。根据对乙烯下游产业发展趋势的预测,预计到2020年时,国内乙烯表观消费量将达到约1 950万~2 000万t,当量需求量将达到约4 500万t。按照未来国内乙烯装置负荷率维持在92%的水平预测,2020年国内乙烯市场仍存在1 500万t左右的巨大供需缺口,仍需大量进口乙烯及其下游衍生物产品。

5 存在的问题及今后的发展建议

5.1 存在的问题

由于过去一段时间,我国乙烯工业大多遵循“大规模、短流程、低成本”的简单发展思路,下游以合成树脂为主体的核心业务相对集中,差异化程度比较低,中高端产品市场仍以进口为主。结构性短缺问题已代替总量短缺,成为乙烯下游产品市场面临的最主要问题。总体来看,我国乙烯裂解原料中石脑油所占比例(47%)远高于世界平均水平,而轻烃所占比例(49%)严重低于世界平均水平。随着中东、北美等地区以廉价乙烷为原料的乙烯产能快速扩张,国内乙烯裂解装置以液体原料为主的现状导致其成本缺乏竞争力。我国甲醇制烯烃(MTO)等新原料路线烯烃技术的突破以及工业化应用,导致大型煤制烯烃项目密集建设和无序发展,外购甲醇制烯烃项目的无序建设也存在较大的投资风险,这些可能会影响我国乙烯行业的健康稳步发展。从总体来看,目前我国乙烯行业仍处于追随和仿制阶段,技术创新能力仍有不足。此外,下游石化工业技术创新能力较低,尤其是表现在对新技术和新产品应用开发重视不够,有相当一部分新技术和新产品仅停留在小试或中试的水平上,产业化进程较慢,下游高端产品仍主要被国外产品垄断,市场竞争力有待提高。

5.2 我国乙烯行业的发展建议

(1)优化原料结构,提升市场竞争力。进一步提升传统蒸汽裂解制乙烯资源一体化利用水平,加大对轻质化原料和低品位原料(如炼厂轻烃、油田轻烃、凝析油、各类回收气等)的利用力度。同时,应大力推广催化干气回收乙烯、裂解汽油回收苯乙烯等新技术,实现有限资源条件下的最优化利用;立足国内资源禀赋特点,合理引导煤/甲醇制烯烃等新原料路线烯烃工业的有序发展;积极布局海外轻质化乙烯原料资源,包括中东轻烃及凝析油、北美页岩气及其伴生乙丙烷等,探索依托这些资源在海外发展乙烷/轻烃裂解制乙烯或甲醇制烯烃的可行性。

(2)保持规模合理、适度增长,保障国内自给率稳步提升。目前,我国乙烯当量自给率仍不足50%,因此,未来我国乙烯工业依然要适度扩大产业规模,将产品自给率提升至合理水平。同时,为提升产业整体竞争力,应逐步淘汰规模小于30万t/a、设备老旧、物耗能耗指标偏高、资源利用率和盈利能力偏低的蒸汽裂解制乙烯落后产能,为新建先进产能置换出发展空间。

(3)加快产品结构升级,实现差异化发展。对于传统石脑油蒸汽裂解制乙烯装置,应走C2,C3,C4烯烃及芳烃耦合发展路线,并挖掘C4,C5,C9等副产品深度加工的增值潜力,实现与乙烷裂解、MTO等路线的差异化竞争。在终端产品定位上,要增加高技术含量、高附加价值的化工新材料、专用化学品的比例。对于煤制烯烃等新原料路线,应结合其成本优势和产品相对简单的特点,重点发展聚烯烃树脂、基础有机原料等大宗通用产品,以满足国内基础市场需求,并提升产业的持续盈利和抗风险能力。

[1]胡建洪,胡红旗,董欢,等.全国乙烯工业生产现状及改造分析[J].乙烯工业,2014,26(4):4-9.

[2]安超.2014年中国乙烯市场分析及前景展望[J].中国石油和化工经济分析,2015,7:55-57.

[3]赵文明.我国乙烯行业发展现状分析 [J].化学工业, 2015,33(6):12-20.

Supply and Demand situation and Development Prospect of Ethylene in China

Tan Jie

The supply and demand situation of ethylene industry in China and its development prospect were analyzed,and the future development suggestions were put forward.

Ethylene industry;Supply and demand analysis;Development suggestion

TQ221.21+1

2016年5月

谭捷 男 1979年生 本科 高级工程师 现主要从事石油化工产品应用开发工作