商业模式对信息技术业财务绩效的影响分析*

2017-01-09深圳信息职业技术学院财经学院王丽王溪若张嫄黄杰敏

深圳信息职业技术学院财经学院 王丽 王溪若 张嫄 黄杰敏

商业模式对信息技术业财务绩效的影响分析*

深圳信息职业技术学院财经学院 王丽 王溪若 张嫄 黄杰敏

本文针对信息技术业的特点,建立一个多维度的商业模式分类体系,运用方差分析法对信息技术业的财务数据进行实证分析,探索不同的商业模式是否会导致企业财务绩效的差异,实证结果表明,商业模式对信息技术企业的财务绩效有重要影响。最后,本文采用主成分分析法对不同类型商业模式的财务绩效进行综合评价,结果表明,商业模式对企业财务绩效的影响与商业模式的构成要素有密切关联。

商业模式 信息技术 财务绩效

一、引言

近年来,商业模式逐渐成为学术界和实务界探讨的热门话题。为探究商业模式对财务绩效的影响,国内外很多学者为此开展理论与实证研究。理论上,很多学者认为商业模式在解释企业绩效时起到非常重要的作用。Afuah和Tucci(2001)进一步提出商业模式可作为一个独立的概念来解释企业的竞争优势和绩效。Markides和Charitou(2004)认为商业模式是企业竞争优势的潜在来源。Afuah(2004)将商业模式看作企业盈利能力的决定性因素。在理论研究的基础上,一些学者通过实证分析来检验商业模式对财务绩效的影响。Zott和Amit(2007)首先构建商业模式体系,并对欧美190家上市公司进行实证分析,研究结果表明,创新型的商业模对企业绩效具有至关重要重要的影响。Sumaiyah和Rosli(2011)采用调查问卷方式,研究马来西亚制造业中小企业的商业模式与绩效之间的关系,实证结果显示商业模式对财务绩效有直接影响。

通过上述文献可以发现,学术界普遍认为商业模式是企业绩效的重要驱动因素,但是对于如何构建商业模式,目前学术界还没有一致的结论。总体来说,学术界对商业模式分类方法主要有两大类:一类是适用于所有企业的分类,这种方法具有普遍性的特点;另一类是适用于某一行业的分类,这种方法基于某一行业特性,构建这一行业的商业模式分类体系。斯隆管理学院(2006)设计了一个全行业的商业模式分类体系。他们首先给定了4种基本商业模式原型:创造者、分销商、出租商和代理商,在此基础上,按照当事者经营的4种资产再次划分:实物资产、金融资产、无形资产、人力资产。他们认为,这16种类型可用于任何以营利为目的的企业。他们以1998~2002年的美国所有上市公司为研究样本,对这些上市公司的商业模式进行划分,采用回归方法来分析商业模式产生的绩效影响。实证结果表明:商业模式分类对财务绩效的预报能力明显好于行业分类,并且这16种商业模式当中确实有某种商业模式比其他模式的绩效更好。

这种普遍的商业模式分类体系虽然适用范围广,但这种方法不能对某一领域的商业模式细化,其主要原因是过于宽泛、缺乏实用性,因此部分学者针对某一特定行业设计商业模式分类框架。王翔等(2010)基于有色金属行业的特殊性,建立起一个多维度、可量化的商业模式分类体系。为考查商业模式分类对企业财务绩效的影响,作者运用单因素方差分析法对有色金属上市公司的财务绩效数据进行实证分析,实证结果表明:商业模式对企业间绩效具有重要影响,但商业模式对于不同方面绩效指标的影响程度不同。在此基础上,项国鹏等(2013)和王慧慧等(2015)分别从不同角度构建了零售业和服装业的商业模式分类框架,实证结果表明,商业模式对企业绩效的差异具有决定性作用。

虽然已有文献考证商业模式分类与企业绩效之间的关系,但是其实证研究还比较零散。信息技术业作为我国支柱产业,其商业模式的研究更为匮乏。本文根据信息技术业特点,建立一个多维度的商业模式分类体系,运用单因素方差分析法对信息技术业上市公司的样本数据进行实证分析,检验不同类型的商业模式是否对企业财务绩效有显著性影响,并在此基础上,利用主成分分析法对不同类型商业模式的绩效进行综合评价。

二、研究设计

(一)样本选择及数据来源本文选取信息技术行业为研究对象,样本研究期为2015年,根据中国证监会颁布的《上市公司行业分类指引》,沪深A股共有253家信息技术业上市公司。按如下原则进行筛选:剔除出现ST的样本公司;剔除不公布研发费用数据的样本公司;如果某一商业模式类型中,上市公司样本数量少于2家,该公司予以剔除。本文最终确定244家信息技术行业上市公司,原始数据全部来自同花顺数据库。

(二)变量定义

(1)因变量。本研究的因变量是企业财务绩效。对于财务绩效指标的选取,国内外尚未形成一致的观点。本文认为,公司财务绩效指标应该能够全面、系统地对财务绩效进行合理评价,结合前人研究,本文综合考察了信息技术业上市公司在盈利能力、发展能力、运营能力和每股指标四个方面的财务绩效,为避免单一指标的不足,每个方面都选择两种及以上指标。具体来说,盈利能力选择总资产报酬率、总资产净利润率、投入资本回报率3个指标;发展能力选择总资产增长率、净利润增长率、营业收入增长率3个指标;运营能力选择总资产周转率、流动资产周转率、营运资金周转率3个指标;每股指标则选择基本每股收益和每股净资产2个指标,一共11个指标。

(2)自变量。本文研究的自变量是商业模式类型。在前人研究基础上,本文选取行业商业模式分类中常用两个维度,即产业链和市场范围,根据信息技术业的特征,本文又选取R&D(研发)强度,一共3个维度来划分信息技术业的商业模式:一是产业链。根据信息技术行业的产业链,上游主要为硬件(服务器、个人电脑、网络通信设备、存储设备),中游主要包括软件(操作系统、数据库、中间件等各领域软件)和系统集成商,下游主要包括各类应用(门户、电子商务、即时通讯、网游、视频服务、搜索引擎)和内容生产商。根据各主营业务的营业收入占总收入比重,本文将信息技术业上市公司划分为上游型、中游型和下游型。二是市场范围。本文选取区域销售收入比重、国内销售收入比重和国外销售收入比重三个指标作为分类依据,认为区域销售收入比重大于50%属于区域主导型,国外销售收入比重大于50%属于国外主导型,其他则属于国内主导型。三是R&D强度。R&D强度体现了企业技术创新能力,考虑到信息技术行业具有高技术密集的特点,本文选取该指标作为商业模式分类的一个维度,即采用研发费用占销售收入的比重来计算R&D强度,并认为R&D强度小于行业平均值,属于技术保守型;大于行业平均值,属于技术进取型。

根据上述3个分类维度,信息技术业共有18(3×3× 2=18)种商业模式类型,如图1所示。

图1 信息技术业商业模式分类

(三)模型构建本文采用单因素方差分析法来检验所构建的不同类型商业模式(自变量)对企业绩效(因变量)的影响是否具有显著性,其模型可表示为:

其中,商业模式类型i为自变量,各企业财务变量yij为因变量,μ为的E(yij)总平均值,αi为第i个商业模式对应企业财务绩效指标的效应,反映第i个商业模式下的均值与总平均值的差异,eij为扰动项,服从正态分布。

三、实证结果与分析

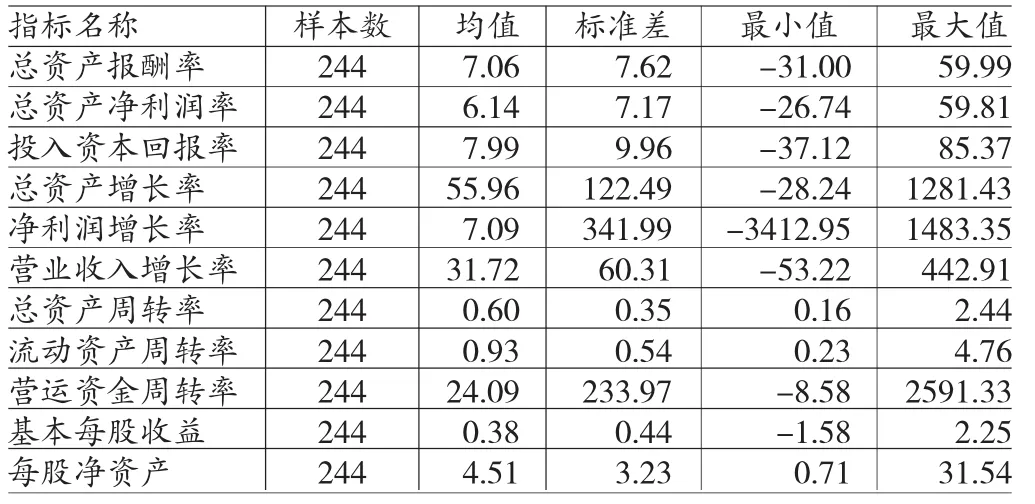

(一)描述性统计样本描述性统计分析结果如表1所示。从表1可见,244家信息技术业上市公司在盈利能力、发展能力、运营能力和每股指标这四方面差别较大。

表1 样本描述性统计分析

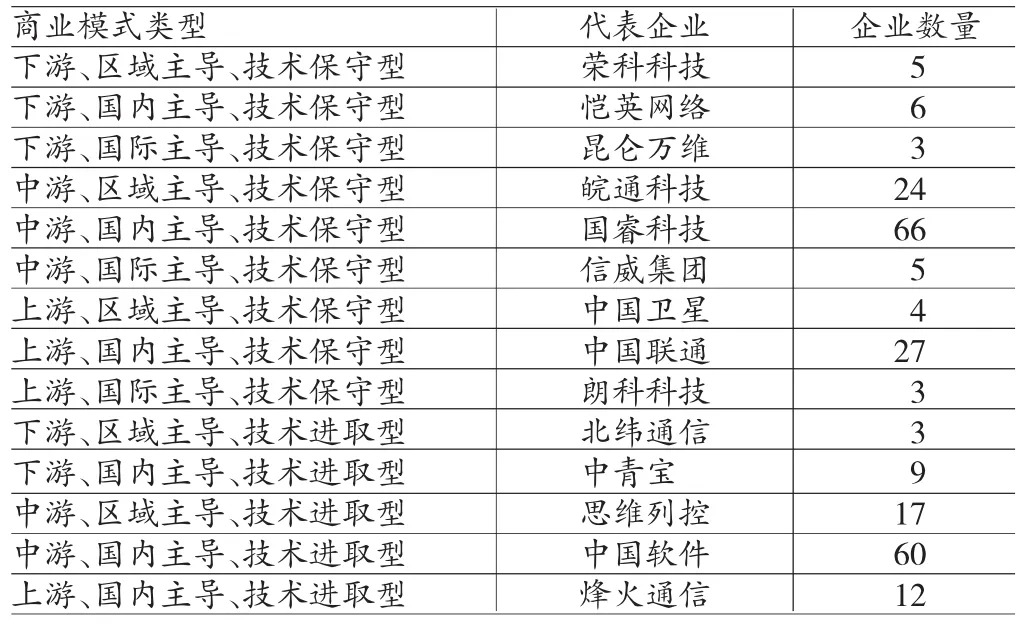

(二)样本分类按照本文商业模式分类方法,根据上市公司公开数据,笔者逐一对上市公司进行商业模式分类,具体结果如表2。在分类过程中可以发现,信息技术上市公司的商业模式类型较多,多达14种,这说明多数信息技术业上市公司采取差异化的商业模式竞争策略。此外,商业模式类型主要集中在以下2种:中游、国内主导、技术保守型(数量66家)和中游、国内主导、技术进取型(数量60家),这说明,目前国内信息技术业采用商业模式的主流趋势是中游、国内主导型,其企业数量占据整个信息技术业近一半。

表2 中国信息技术业上市公司商业模式分类结果

(三)单因素方差分析本文采用统计软件SPSS19.0进行单因素方差分析,输入自变量和因变量后,得到表3。表3显示,在盈利能力方面,商业模式对盈利能力的影响具有显著性,总资产报酬率、总资产净利润率、投入资本回报率3个指标的P值分别为0.00、0.00和0.02,都小于0.05,均有显著差异。在发展能力方面,商业模式对发展能力的影响具有显著性,总资产增长率、净利润增长率、营业收入增长率3个指标的P值分别为0.00、0.03和0.00,都小于0.05,均有显著差异。在运营能力方面,商业模式对运营能力的影响具有显著性。总资产周转率、流动资产周转率、营运资金周转率3个指标的P值都是0.00,小于0.05,均有显著差异。在每股指标方面,商业模式的影响最弱,不具有显著性。基本每股收益、每股净资产2个指标的P指分别是0.48和0.84,远大于0.05,没有统计上的显著性。

(四)综合评价下面采用主成分分析法,以上述11个财务绩效指标为评价指标,对14种商业模式进行综合评价。考虑到各财务绩效指标的单位不同,在主成分分析前,先对原始数据进行标准化以消除量纲的影响。具体采用Z-score法对财务绩效数据进行标准化处理,设有n个上市公司样本(n=244)和p个财务绩效指标(p=11),可得到财务绩效原始数据矩阵X=(xij),其中i=1,2,...,n,j=1,2,...,p,标准化后的数据为:

表3 方差分析结果

接下来,采用SPSS19.0对标准化数据进行主成分分析,即从11个标准化的财务绩效指标中选定若干个主成分,再根据特征根赋予对应的主成分权重,并将这些主成分加权求和,计算出每个企业的财务绩效综合值,最后计算出14种商业模式的平均评价值。具体评价结果见表4。

本文的商业模式分类体系有3个构成要素,分别是产业链、市场范围和R&D强度,商业模式对企业财务绩效产生影响与这些构成要素有重要关系。根据表4,在产业链维度上,上游企业的综合评价值整体上高于中游和下游的企业。信息技术业上游的技术壁垒高,外来者较难进入,边际利润较高,财务绩效表现较好;而中游和下游的技术壁垒相对较低,企业数量较多,外来者较易进入及模仿,因此边际利润相对较低,财务绩效表现欠佳。在市场范围维度上,国际和国内主导型企业综合评价值整体上高于区域主导型企业。国际和国内主导型企业的客户群体范围广、数量大,对企业的经营与销售能力要求较高,而区域主导型企业的客户群体较为集中,范围小。在R&D强度维度上,技术进取型的综合评价值整体上高于技术保守型的企业。技术进取型的企业研发投入较大,这样的企业技术创新能力强,具备较强的竞争力。

由上述分析可知,商业模式的构成要素,即产业链、市场范围和R&D强度对企业的财务绩效有一定作用,但是单独的一个构成要素并不足以对企业绩效产生实质性影响,商业模式构成要素的组合及其相互作用,即最终形成的商业模式,才会导致企业间的绩效差异,这反映了商业模式具有系统性特点。根据表4,有些商业模式的综合评价值差异较大,比如下游、区域主导、技术保守型和上游、国内主导、技术进取型,这说明不同类型的商业模式的表现具有较大的差异。

表4 商业模式综合评价值

四、研究结论

本文根据信息技术业的特点,选择产业链、市场范围和R&D强度3个维度,建立一个全面、多维度的商业模式分类体系,并运用单因素方差分析法考察不同类型的商业模式对企业财务绩效的影响。实证结果表明,商业模式是企业财务绩效的重要影响因素,不同类型的商业模式会导致企业财务绩效的差异,其中,商业模式主要影响企业的盈利能力、发展能力和运营能力,但对每股指标的影响不显著。最后,本文采用主成分分析法对不同类型商业模式进行综合评价,评价结果表明,商业模式对企业财务绩效产生影响与商业模式的构成要素有密切关联。此外,综合评价表明,从商业模式的组成要素入手,即产业链、市场范围和R&D强度,可以发现财务绩效表现更佳的上市公司,这些企业具有一定的投资价值。本文从商业模式的角度解释企业财务绩效来源,这对企业商业模式变革和证券市场投资分析具有一定指导作用。

*本文系国家自然科学基金资助项目(项目编号:11126140)、国家自然科学基金资助项目(项目编号:11201007)阶段性研究成果。

[1]王翔、李东、张晓玲:《商业模式是企业间绩效差异的驱动因素吗?——基于中国有色金属上市公司的ANOVA分析》,《南京社会科学》2010年第5期。

[2]项国鹏、周鹏杰:《商业模式对零售企业绩效的影响——基于顾客价值创造视角的分析》,《广东商学院学报》2013年第1期。

[3]王慧慧、申丹虹:《商业模式对服装纺织企业绩效的影响研究》,《广西财经学院学报》2015年第4期。

[4]张文霖:《主成分分析在SPSS中的操作应用》,《市场研究》2005年第12期。

[5]Zott C,Amit R,Massa L.The Business Model:Recent Developments and Future Research[J].Journal of Management,2011,37:1019-1042.

[6]Afuah A,Tucci C L.Internet Business Models and Strategies:Text and Cases[M].New York:McGraw-Hill,2001.

[7]Markieds C,Charitou C D.Competing withDual Business Models:A Contingency Approach[J].Academy of Management Executive,2004,18:22-36.

[8]Afuah A.Business Models:A strategic Management Approach[M].New York:McGraw-Hill,2004.

[9]Zott C,Amit R.Business Model Design and the Performance of Entrepreneurial Firms[J].Organization Science,2007,18:181-199.

[10]Sumaiyah A A,Rosli M.The Relationship Between Business Model and Performance of Manufacturing Small and Medium Enterprises in Malaysia[J].African Journal of Business Management,2011,45(22):8918-8932.

[11]Malone T W,Weill P,Lai R K,D’Urso V T,Herman G,Apel T G,Woerner S L.Do Some Business Models Perform Better than Others[J].MIT Sloan School of Management Working Paper,2006.

(编辑 朱珊珊)