政府低价管制能改善审计质量吗?

——来自沪深A股上市公司的经验证据

2017-01-09文华学院胡向丽武汉交通建设投资有限公司

文华学院 胡向丽 武汉交通建设投资有限公司 张 晋

政府低价管制能改善审计质量吗?

——来自沪深A股上市公司的经验证据

文华学院 胡向丽 武汉交通建设投资有限公司 张 晋

本文以2008-2013年沪深A股上市公司为研究对象,分析了政府低价管制对审计质量的影响。研究表明:与2010年之前相比,2010年后的审计质量得到显著改善;与国内非“十大”相比,政府低价管制对国内“十大”的审计质量影响更加显著。本文研究结论以期为相关政策提供理论依据。

低价管制 审计收费 审计质量

一、引言

会计师事务所审计收费,不仅要弥补必要的审计成本和预期的损失费用,还要包含会计师事务所的正常利润(Simunic,1980;Firth,1985;Palmrose,1988)。如果审计收费过低,不能弥补必要的审计成本,审计师就不能严格执行必要的审计程序,从而使审计质量难以保证,并进一步影响上市公司的会计信息质量,不利于提振投资者的信心。行业层面,过低的审计收费难以支撑审计行业合理的工资水平,容易造成大量优秀人才流失,不仅不利于审计行业的发展,而且会进一步威胁到审计质量。同时,审计收费过低,行业之间低价恶性竞争激烈,将有损审计师的独立性,从而加大审计风险。为此,2010年国家相关部门颁布了《会计师事务所服务收费管理办法》(以下简称《收费管理办法》),并于2011年颁布了《关于进一步落实〈会计师事务所服务收费管理办法〉的通知》,进一步规范了会计师事务所的收费办法。此举的目的在于,通过对审计费用的低价管制以改善审计质量,并促进审计行业的健康发展。政府对会计师事务所审计费用的低价管制是否如同预期的那样提高了审计质量,王雄元等(2004)、“会计师事务所审计收费监管问题研究”课题组(2005)、张奇峰等(2006)学者都对此进行了定性分析,其中“会计师事务所审计收费监管问题研究”课题组(2005)、张奇峰等(2006)认为,低价管制提高了审计质量;王雄元等(2004)认为,审计费用的低价管制没有提高审计质量。段特奇等(2013)认为,低价管制没有提高审计质量。可见对这一问题的研究目前并没有一个确定的结论,而且有关研究也是以定性研究为主,仅有的定量研究只比较了政策执行前后两年的数据,基于政策执行的延后性,其分析结论缺乏可靠性。基于此,本文使用2008-2013年沪深A股上市公司的面板数据,对审计收费低价管制与审计质量的关系进行研究。

二、文献综述

(一)国外文献 审计费用是审计师审计投入的体现,也是审计师专家声誉价值的体现(高瑜彬,2015)。审计费用越高,表明审计师投入的审计时间、审计成本越多,就会带来更高的审计质量,而且审计师声誉越高,就越能保证较高的审计质量(DeAngeol,1981;Francis,1984;Franciset al.,1999;Francis et al.,2013)。因此,较低的审计费用有可能表明审计师没有尽到勤勉责任或者采取低价竞争策略,或者省略了必要的审计程序,以减少审计成本(约翰·海普,2002),则审计质量必然受到影响。Higgs & Skantz(2006)、Blankley et al.(2012)的研究表明,审计费用与审计质量呈正相关关系,Asthana & Boone(2012)的研究表明,较低的审计成本意味着审计客户具有较强的谈判能力,而客户的谈判能力会有损审计质量,且谈判能力越强,对审计质量的损害越大。然而,也有一些学者的研究结论并不支持上述观点,如Hope et al.(2009)、Mitra et al.(2009)和Choi ert al.(2010)。

(二)国内文献 国内学者也对此进行了研究。一些学者认为,合理的审计费用是审计质量的有效保障。喻小明(2000)的研究表明,我国审计收费普遍偏低,应该实行审计师收费最低限价,以增强事务所的市场竞争力,提高审计质量。“会计师事务所审计收费监管问题研究”课题组(2005)和张奇峰等(2006)分析也认为,审计费用与审计质量呈正相关关系,应该通过提高审计费用来激励审计师,提高审计质量,维持审计行业的健康发展。然而,另一些学者则持相反的观点。王雄元等(2004)、段特奇等(2013)分析认为,提高审计费用并不能提高审计质量,而且政府低价管制破坏了审计市场的经济规律而导致了审计市场的混乱。方军雄等(2009)的进一步研究表明,过高的审计费用可能是审计客户购买审计意见的结果,并不会带来更高的审计质量。此外,金莲花等(2010)的研究结论则表明,审计费用和审计质量呈非线性关系。

综上所述,审计费用与审计质量关系的研究并没有得出一致结论,而且政府低价管制对审计费用和审计质量关系的影响如何也关注较少。本文运用2008-2013年的数据,在前人研究的基础上对这一问题进行求证。

三、理论分析与研究假设

高瑜彬(2015)认为,本土的会计师事务所与国际“四大”事务所之间在大客户上存在激烈竞争,中小会计师事务所之间也存在激烈竞争。在激烈的竞争中,各个会计师事务所为扩大自身的市场份额而普遍采取低价竞争手段,特别是在中小型会计师事务所之间的恶性低价竞争问题十分突出。过低的审计费用,不仅难以弥补必要的审计成本,而且会有损审计质量,不利于审计行业的健康发展。因此,2010年政府出台了《收费管理办法》,希望通过低价管制遏制会计师事务所之间的低价恶性竞争,提高审计费用,为审计师进行必要的审计程序提供必要的支持,从而达到保证审计质量,促进行业健康发展的目标。如果该政策有效,那么2010年以后的审计质量应该比此前有所提高。据此,本文提出如下假设:

H1:审计收费的低价管制提高了审计质量

由于审计费用和审计质量在不同规模的会计师事务所之间存在明显差异,政府低价管制的效果在不同规模的会计师事务所之间也可能不同。通常情况下,规模较大的会计师事务所具有较高的市场声誉,在资产规模、市场份额、审计收费和审计质量等方面都远远高于规模较小的事务所,其违规参与恶性低价竞争从而损害审计质量的成本较大。与规模较大的事务所相比,规模较小的会计师事务所由于生存压力,其参与低价恶性竞争的动机更大。因此,政府价格管制对规模较小事务所影响程度预期会较大。本文按照国内“十大”会计师事务所和国内非“十大”会计师事务所进行划分,以此来研究《收费管理办法》对我国不同规模事务所审计质量的影响,基于规模和声誉以及管理水平等方面的差异,相对于国内“十大”来说,审计收费的低价管制对国内非“十大”的审计质量影响会更加显著。根据上述分析,本文提出如下假设:

H2:与国内“十大”相比,国内非“十大”2010年后的审计质量与审计收费提高额的正相关关系更加显著

三、研究设计

(一)样本选择与数据来源 本文的主要目的在于检验《收费管理办法》颁布后在不同规模、不同声誉的会计师事务所的影响效果,考察是否收到了预期的遏制低价竞争,提高审计质量的效果。因此,本文选择2008-2013年沪深A股非金融类上市公司为研究对象,共得到12126个初始样本数据,剔除相关数据不全、不连续或发生错误的公司、剔除没有执行低价管制的公司、剔除财务数据或衡量变量值异常的公司,最终得到样本数据5010个观测值,其中包含收费办法实施前1670个观测值,收费办法实施后观测值3340个。需要说明的是,由于研究模型中要用到2007年的相关财务数据,所以本文同时也搜集和使用了2007年沪深A股非金融类上市公司的相关数据。本文使用的数据来自CCER数据库,主要使用SPSS17.0进行分析。

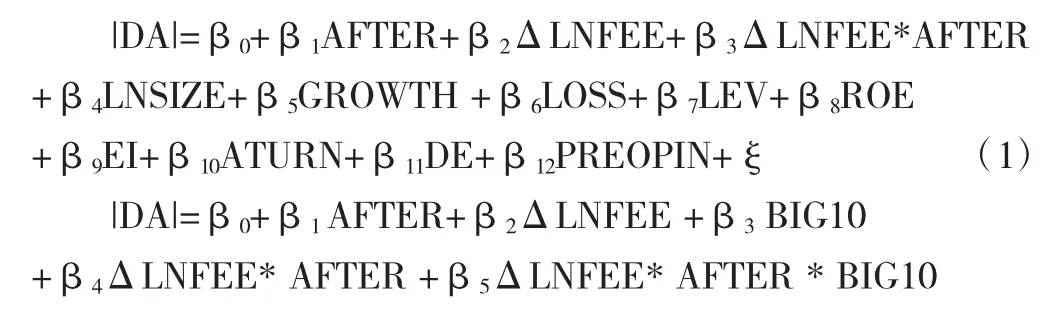

(二)变量定义与模型构建 为检验《收费管理办法》对审计质量的影响,本文构建如下基本模型:

(1)被解释变量。审计质量|DA|,用被审计单位可操控性应计利润的绝对值表示。根据Ashbaugh(2003)、刘更新等(2010)、李志刚等(2007)的研究,可操控性应计利润的大小反映了审计师在审计财务报告中容忍盈余管理的程度,审计质量越高,可操控性应计利润越少。由于审计客户的盈余管理有将利润做高和做低两种情况,在不明确盈余管理的方向时,本文用可操控性应计利润的绝对值来衡量审计质量,并采用调整后的截面Jones模型对可操控性计利润进行估计。可操控性应计利润的估计模型如下:

总应计利润TA=净利润NI-经营活动现金流量CFO

其中,DAi,t表示被审单位可操控性应计利润;NDAi,t表示非操控性应计利润;TAi,t表示被审单位i在第t期可操控性应计利润总数,即等于第t期净利润与第t期经营活动现金净流量的差额;Ai,t-1表示公司i第t-1期期末总资产;ΔREVi,t表示公司i第t期主营业务收入和第t-1期主营业务收入的差额;ΔRECi,t表示公司i第t期应收款项和第t-1期应收款项的差额;PPEi,t表示公司i第t期期末固定资产原值。

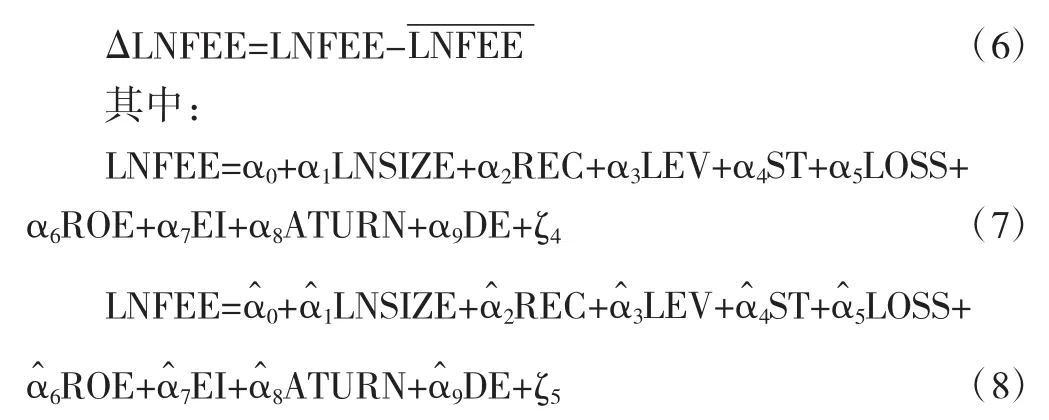

(2)控制变量。本文借鉴段特奇(2013)的研究,审计收费用ΔLNFEE,即审计费用自然对数的变化额表示。其计算公式如下:

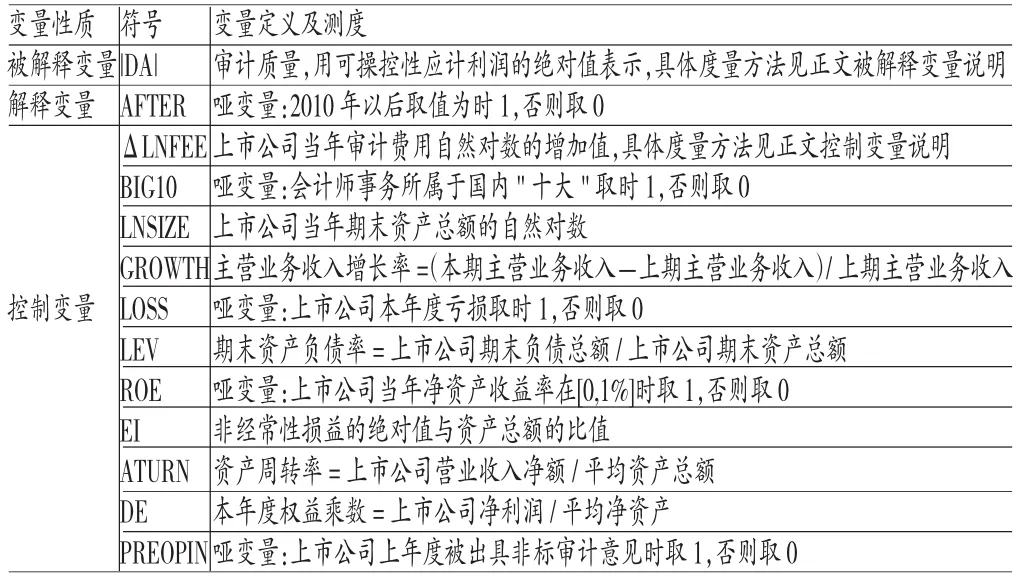

本文相关变量的解释见表1。

表1 变量定义

四、实证分析

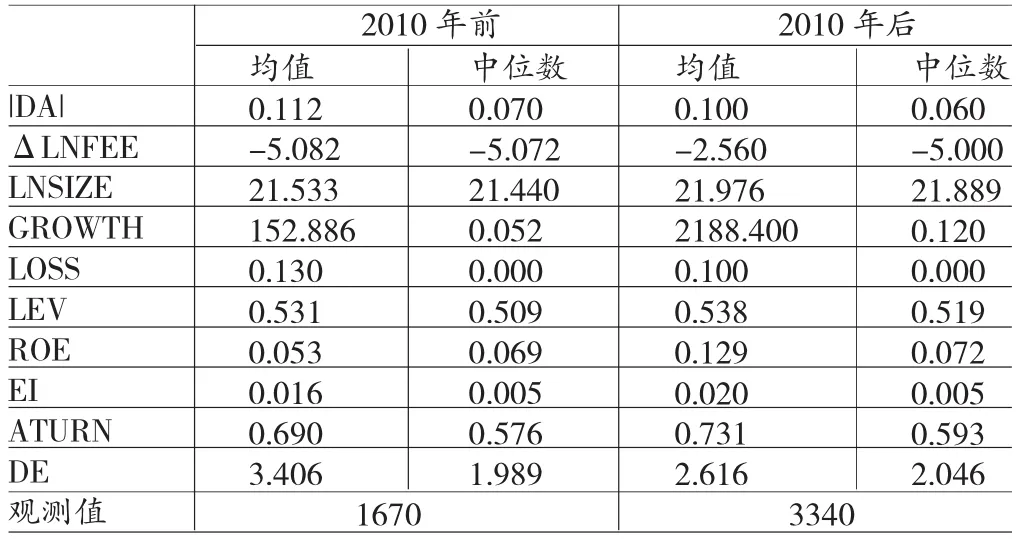

(一)描述性统计 表2是价格管制前后相关主要变量描述性统计的结果。如表2所示,2010年前后,审计客户|DA|的平均值分别为0.112和0.100,中位数分别为0.070和0.060,这说明政府价格管制后审计客户可操控应计利润略有下降,即审计质量在一定程度上得以提升。此外,本文对各连续变量在1%和99%的水平上进行了Winsorize处理。

表2 价格管制前后相关主要变量描述性统计

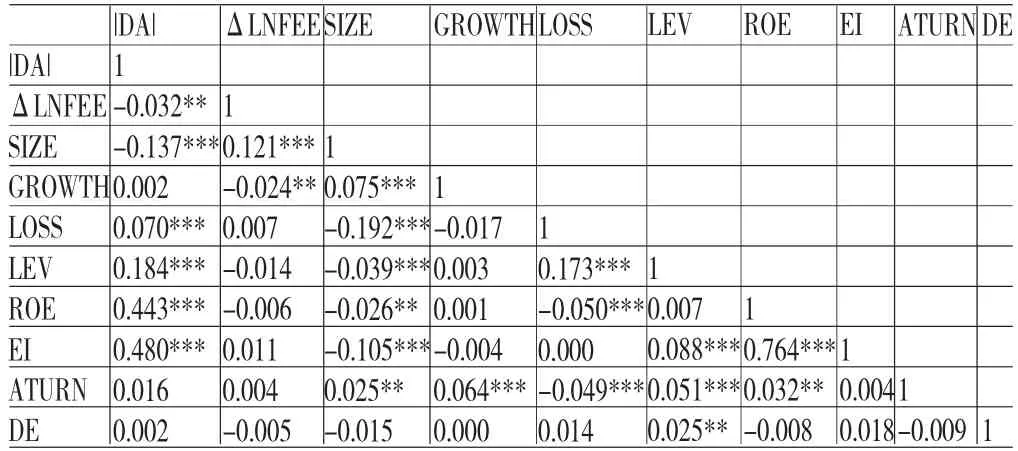

(二)相关性分析 本文运用Pearson相关系数对审计收费与审计质量模型中的各变量进行分析,结果详见表3。由表3可知,可操控性应计利润的绝对值与审计费用增加额、被审单位总资产、主营业务收入增长率、被审单位是否亏损、净资产收益率、资产周转率、非经营性损益与总资产的比值等都呈显著相关关系。其中,可操控性应计利润的绝对值与审计费用增加、被审单位资产规模以及净资产收益率呈显著负相关关系,说明审计客户的资产规模越大,盈利能力越强,审计费用越高,审计质量越高,客户的财务报告信息质量越高。另外,控制变量之间的相关系数均小于0.5,故该回归模型中不存在明显的多重共线性问题。

表3 各主要变量之间相关系数矩阵

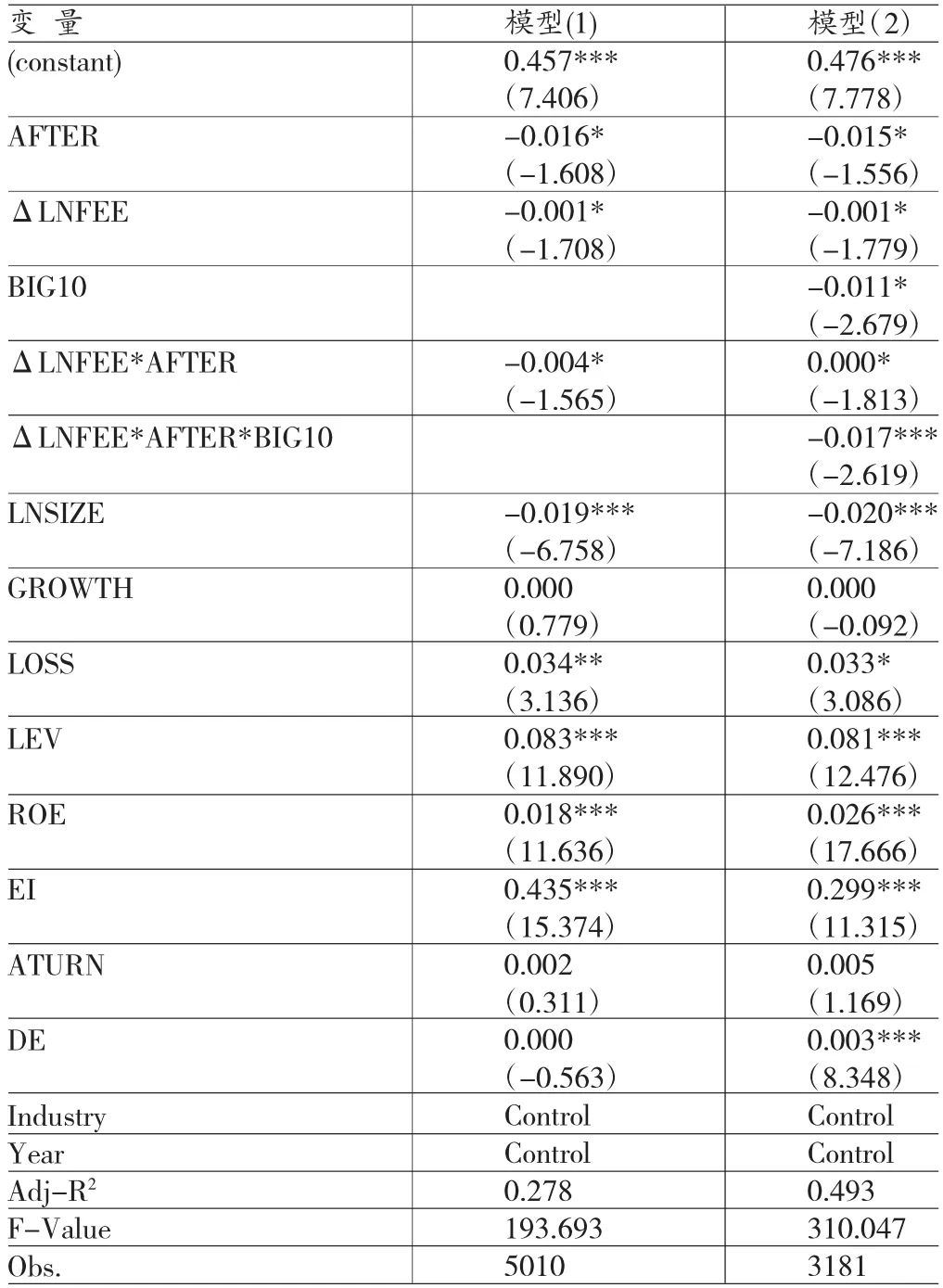

(三)回归分析 为了检验H1和H2,本文运用SPSS17.0对模型(1)和模型(2)进行了回归,回归结果如表4所示。表4结果表明,调整的R2分别为0.278和0.49,F值分别为193.693和310.047,均超过临界值,因此两个模型的整体拟合度都较好,能很好的拟合各个因素对可操控性应计利润即审计质量的影响。根据表4可知,审计费用的提高会显著降低审计客户可操控性应计利润,即会显著提高审计质量,并且,2010年后审计质量显著提高。回归结果完全支持了政府价格管制使审计质量显著提升的观点,因此,本文H1成立。模型(2)回归结果表明,2010年后“十大”审计费用的提高与上市公司可操控性应计利润绝对值在1%水平上显著负相关,即与审计质量显著正相关。从整体来看,这种正相关关系在10%水平上显著,说明与非“十大”相比,低价管制对“十大”审计质量提高的影响更显著。因此本文H2不成立。这可能是因为非“十大”面临的生存竞争更激烈,所以更看重短期利益,有些事务所甚至为了获得市场而按照客户需求出具审计报告,并不看重审计质量。因此,提高的审计费用并没有用来增加审计程序以保证审计质量,而是纳入了会计师事务所的利润。而对“十大”来说,更注重自己的声誉,同时也有更强的执业能力,提高的审计费用为审计师增加必要审计程序,提高审计质量提供了保证。

表4 审计费用与审计质量回归结果

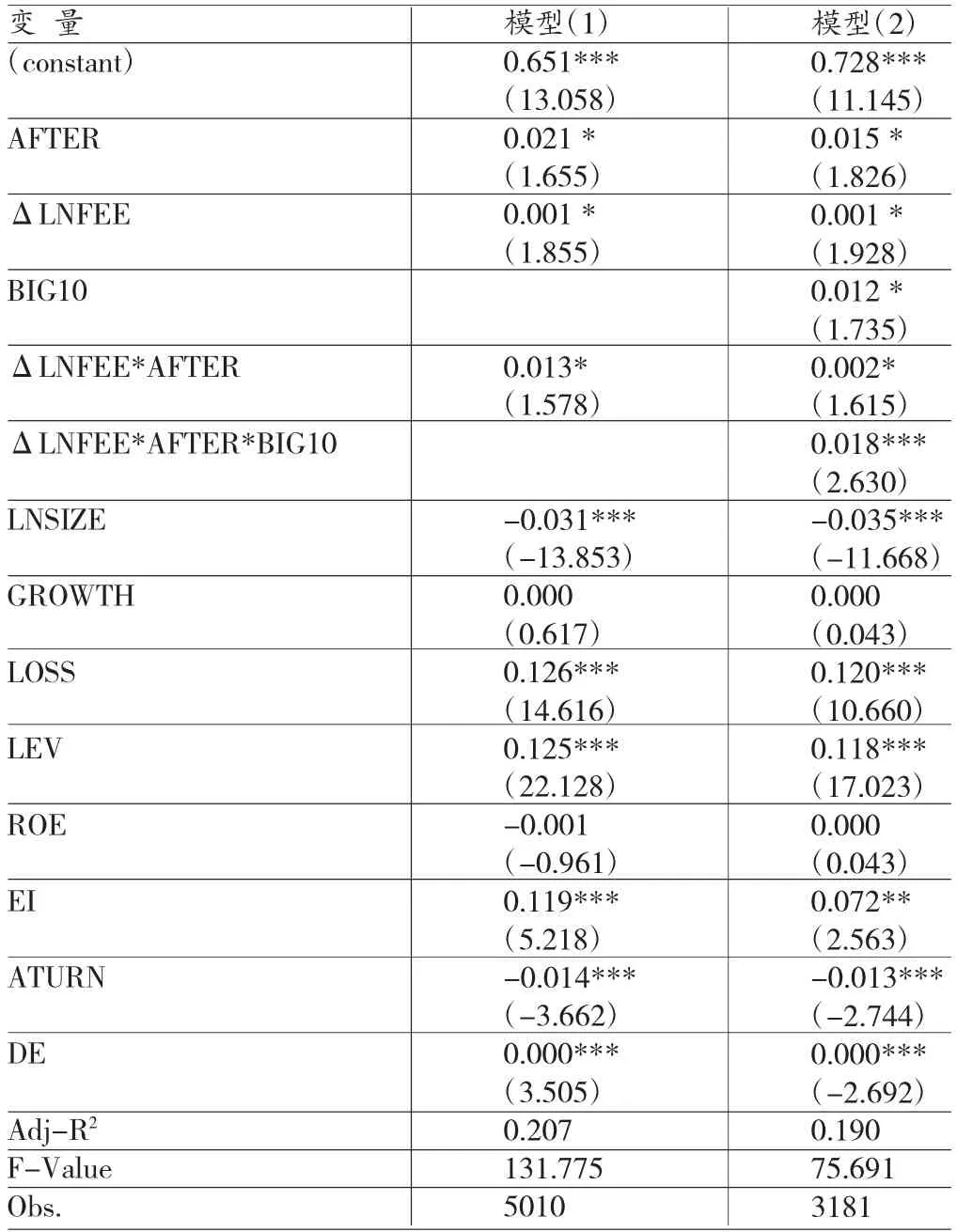

(四)稳健性检验 为了检验回归结果的可靠性,本文使用审计意见作为审计质量的替代变量,即当会计师事务所当年对审计客户出具非标准意见的审计报告时取1,否则取0。以此对模型(1)和模型(2)进行回归,回归结果如表5所示。由表5可知,审计费用的提高会显著增加会计师事务所出具非标准意见审计报告,而且低价管制后非标准意见审计报告随着审计费用的提高显著增加。进一步分析表明,2010年后国内“十大”审计费用的提升会显著增加会计师事务所出具非标准意见审计报告,并且这种显著程度大于国内非“十大”。即审计费用的低价管制显著提高了审计质量,而且与国内非“十大”相比,国内“十大”表现更为显著。因此,本文的研究结果是可靠的。

表5 稳健性检验结果

五、结论与建议

本文以2008-2013年沪深A股非金融类上市公司为研究对象,考察了政府低价管制对上市公司审计质量的影响。研究表明:(1)整体而言,政府低价管制后,随着审计费用的提高,审计质量得到显著改善。(2)与国内非“十大”相比,政府低价管制对国内“十大”的审计质量改善效果更为显著。

上述结论为完善相关政策提供了理论依据。经过几年的价格管制,随着审计费用的提高,上市公司的审计质量特别是国内规模较大的会计师事务所的审计质量已经有所改善。上市公司的审计质量由审计服务的需求方和供应方共同决定,我国政府低价管制主要是从审计服务的供应方进行管理和控制,而要提高审计质量,不仅需要审计服务的供应方有提供高质量的审计服务的能力(执业能力和财务能力)和动机,而且需要有审计服务的需求方对高质量审计服务的强烈需求。因此,政府后续的管理重点应该是在提高会计师事务所提供高质量审计服务能力和动机的基础上,培育一个需要高质量审计服务的市场,以推动整个审计行业的健康发展。

[1]杨清香、姚静怡、张晋:《与客户共享审计师能降低公司的财务重述吗?》,《会计研究》2015年第6期。

[2]刘更新、蔡利:《审计管制、审计责任与审计质量研究》,《审计研究》2010年第3期。

[3]李志钢、邓亦农:《论会计师事务所规模化经营对审计质量控制的影响》,《湖南科技大学学报》2007年第4期。

[4]高瑜彬:《异常审计费用的形成机理及其对审计质量的影响》,吉林大学2015博士学位论文。

[5]金莲花、张志花、朴庆真:《关于审计费用与审计质量的实证研究》,《财会通讯》2010年第3期。

[6]王雄元、唐本佑:《审计回扣审计质量与审计监管》,《会计研究》2005年第6期。

[7]张奇峰、雷光勇:《独立审计质量的经济学透视》,《当代经济科学》2006年第4期。

[8]段特奇、刘斌、石恒贵:《审计市场低价管制能提高审计质量吗?》,《中南财经政法大学学报》2013年第1期。

[9]胡波:《审计定价:理论分析与实证研究》,东北财经大学2007博士学位论文。

[10]Simunic D.A.. The Pricing of Audit Services: Theory and Evidence. Journal of Accounting Research.1980.

[11]Francis J R. The Effect of Audit Firm Size on Audit Prices: A Study of the Australian Market. Journal of Accounting and Economics,1984.

[12]Francis et al. Dose Audit Market Concentration Harm the Quality of Audited Earnings?Evidence from Audit Markets in 42 Countries. Contemporary Accounting Research,2013.

[13]Higgs J L,Skantz T R. Audit and Nonaudit Fee and the Market’s Reaction to Earnings Announcements. Auditing: A Journal of Practice & Theory,2006.

[14]Blankley A I,Hurtt D N,MacGregor J E. Abnormal Audit Fees and Restatements. Auditing: A Journal of Practice & Theory,2012.

[15]Asthana S C,Boone J P. Abnormal Audit Fee and Audit Quality. Auditing: A Journal of Practice & Theory,2012.

[16]Choi J H,Kim J B,Z ang Y. Do Abnormally High Audit Fees Impair Audit Quality?. Auditing: A Journal of Practice & Theory,2010.

[17]Hope O K,Kang T,Thomas W B,et al. Impact of Excess Auditor Remuneration on the Cost of Equity Capital around the World. Journal of Accounting,Auditing & Finance,2009.

(编辑 彭文喜)