质量控制与成本管理的变革阻力是否会倒逼企业的战略变革?

——基于案例调查的研究

2017-01-03罗晓蕾支晓强

戴 璐 罗晓蕾 支晓强

质量控制与成本管理的变革阻力是否会倒逼企业的战略变革?

——基于案例调查的研究

戴 璐 罗晓蕾 支晓强

目前,中国国有企业既面临日益增强的竞争压力,又面临制度不健全带来的各种不确定性,在此前提下,国有企业是否通过战略变革来修正企业的“顶层设计”,以清除管理变革中的障碍,就成为一个兼具理论价值和现实意义的问题。从管理会计变革的视角对山推股份进行的实地调查和分析对该问题给出了初步的结论。调查分析结果显示,国有企业在推动质量控制与成本管理的改进过程中遇到了来自组织内部的阻力,使得变革结果偏离预期,并且无法依靠管理方法自身来解决。管理会计变革通过企业内部的阻力来源、外部竞争压力和企业面临的政治约束三个权变条件,可以促使企业调整战略定位。因此,国有企业的发展除了进行企业内部的变革之外,还需要政府角色的转变和国有资产管理制度改革的深化。

管理会计变革;战略变革;权变条件;变革阻力;国有产权

在过去的20年里,“中国制造”留给世人的惯常印象是价格有竞争力而质量欠缺竞争力,甚至许多中国制造的产品被指责为以低价倾销取代高质量。[1]这一现象的背后折射出许多中国企业的成本控制好过其质量控制。从内部管理的视角来看,问题的实质是企业如何同时改进质量控制与成本管理实践,从而摆脱依靠廉价商品参与市场竞争的困局。对于如何改进这些管理实践,会计学科的重要分支——管理会计领域认为,质量控制以及成本管理是广义的管理控制系统(MCS)中关键的管理方法,改进或变革这些方法属于管理会计变革的范畴。[2]

然而,中国企业通过变革管理实践来扭转廉价低质形象的努力并不必然会取得成功。管理会计变革可能会出现偏离预期的效果,例如新的管理方法在规则颁布和执行上出现脱节。而导致管理会计变革效果欠佳的重要原因是变革中存在着内部阻力,如利益冲突、能力欠缺或思维定势等,这些来自组织内部的因素可能会影响革新的管理方法在组织内被接纳和有效地执行。

如何解决管理会计变革中的阻力问题,现有的管理会计文献更多地是从变革的方法如何在组织内部完成制度化的角度予以探索或解读的。而在管理会计变革之外,战略变革是在组织内更高层次的变革。管理会计变革要获得突破,是否会借助战略变革来推动,在现有研究中不得而知。已有文献只是从常规或静态的视角证实管理会计方法可以参与企业战略的制定和实施[3],以及管理控制实践具有杠杆效应(也被称为控制杠杆)[4]。而管理会计变革对企业战略变革的影响,现有文献并未对此进行充分的探索。

鉴于此,本文通过对中国工程机械行业推土机市场的龙头企业——山推工程机械股份有限公司(以下简称山推股份)进行的案例调查,探索管理会计变革是否会产生杠杆效应,“倒逼”企业进行战略变革,以及是否由此可以推动企业内部的改革达成初衷或取得成效。

一、文献回顾

(一)企业战略变革

战略以及战略变革均是战略管理领域研究的重点内容。明茨伯格提出了诸多战略学派,其中的“结构学派”认为,组织要不断变革才能适应环境,而战略的形成本身就蕴含着变革过程。基于“结构学派”的观点,我们认为战略变革对组织十分重要,应该关注战略变革及其背后的驱动因素。在相关文献中,对战略变革的识别与对战略的界定保持了一致性,战略具有多个维度,战略变革也被认定具有多个维度,包括对战略定位的改变、战略使命以及战略优先权的改变等。

基于战略变革涉及的要素,这一领域的研究逐渐形成了“内容学派”和“过程学派”。[5]战略“内容学派”主要关注战略变革发生的前因后果。其中,较有代表性的观点是金斯伯格(A.Ginsberg)提出的概念模型,即将战略变革按照战略和变化两个维度进行划分,战略维度分为定位和观念两个子维度,变化维度进一步分为幅度和状态模式,金斯伯格的划分成为明确变革类型的重要依据。[6]从变革的观念来看,在绩效不佳的成熟企业中变革有兴业导向和效率导向,前者指主要产品或经营范围的重新定位,后者主要涉及削减成本、资产等[7];从变革的幅度来看,可以把战略变革分为温和型变革和激进型变革[8]。扎杰(E.J.Zajac)等认为,对企业战略变革的划分涉及变革发生的可能性、时机、方向及变革的规模或程度,等等。[9]

战略“过程学派”则集中关注了变革过程中管理者的角色以及经历的过程。较有代表性的是哈坎(B.Hakan)提出的战略变革过程模型[10],基本思想是在特定的战略情景下对行动域和行动的再选择,每次再选择都是由战略管理者根据先前的选择、各种内部环境事件以及行动的可选择余地而做出的。

针对两个流派的分歧以及各自的不足,雷杰戈帕兰(N.Rajagopalan)和施普赖茨尔(G.M.Spreitzer)将1980—1994年间数十篇关于变革的文章予以梳理,提出了一个整合模型,将与变革有关的研究分为理性分析、认知分析和学习分析范式等。[11]

后期的研究则进一步探索了变革的推动因素、制约因素及促进变革的机制。其中,影响企业战略变革的内部因素包括企业的资源禀赋、规模、年龄、历史绩效、治理结构等。而影响企业战略变革的环境因素包括环境复杂性、不确定性及管制程度等,制度环境因素成为近年来的研究热点。不过,对于环境因素究竟是引发、推动了变革还是阻碍了变革,研究结论并不一致。凯利(D.Kelly)和安伯盖(T.L.Amburgey)的研究表明,企业战略对政策和法律相当敏感,随着政策法规的改变,企业战略也在做出相应的调整。[12]雷格(R.K.Reger)等进一步指出,当环境稳定时企业会选择温和演进的变革方式,而环境一旦发出警告,企业则可能采用激进的变革方式。[13]从后果来看,对法令解禁有所反应的企业,变革绩效会优于按兵不动的企业。[14]当然,环境也可能成为变革的阻力,原先战略面临的制度惯性可能会限制企业的战略改变。[15]

目前,聚焦中国的制度背景探索企业战略变革的特征与影响因素的研究并不多,针对国企战略变革的一般性结论更是缺乏。芮明杰和刘海建等分析了一般性企业的战略变革过程以及变革机制[16];周长辉通过案例研究法分析了国有企业五矿集团的战略变革过程[17];陈传明、刘海建和杨林、张敏指出,目前文献中的大多数研究是在西方背景下进行的,在中国特殊的制度背景下环境多变,不确定性很高,需要进一步探索在转型经济背景下中国企业战略变革的独特性。[18]

(二)管理会计变革

与战略变革不同,会计学科的重要分支——管理会计领域关注了组织管理实践中的变革,包括预算、业绩评价、战略计划、成本核算等管理会计方法的引入、替换、修正、去除等,这些类型的改变,被界定为管理会计变革。

近年来,有关管理会计变革的研究更深入地关注了变革的动因、激发变革的条件、变革的制度化过程、变革的阻力以及变革的结果等。在这些研究中,卢卡(K.Lukka)发现,因为管理会计变革中出现的冲突,导致变革和稳定同时存在的局面。具体而言,企业引入正式的管理会计技术,并试图以正式规则的形式嵌入到组织制度中,可能面临变革的阻力和冲突,为了解决冲突,组织内部的惯例以其灵活执行规则的方式予以缓解,但也导致变革的结果是部分规则没有得到有效的执行,从而出现了变革和稳定同时存在的局面。这反映出管理会计变革在结果上存在着前进的变革与倒退的变革,在变革的路径上存在着渐进的变革与激进的变革。[19]

至于管理会计变革发生冲突的原因,伯恩斯(J.Burns)和斯卡彭斯(R.W.Scapens)提出了阻碍变革的三个来源,包括利益冲突、思维定势与能力缺乏。[20]格拉布纳(I.Grabner)和莫尔斯(F.Moers)进一步指出,管理会计方法之间的不协调,也会导致新的管理会计方法嵌入到企业时面临冲突,需要重新设计这些新方法才能与组织既定的管理控制系统相融合。[21]戴璐、支晓强在此基础上提出了排斥效应的概念以及企业为解决排斥效应采取的两个后续变革路径及其影响因素。[22]

此外,在管理会计变革的范畴上,管理会计学者们探索了传统管理会计方法之外更为丰富的管理实践所出现的创新或演变,如流程再造与作业成本法的应用、全面质量管理衍生的业绩评价与管理控制等,这令管理会计变革在理论界定上向外延伸,包涵了许多非传统管理方法的变革。

(三)战略变革与管理会计变革的关系

分析管理会计变革与企业更高层次的变革——战略变革的关系,是一个新兴的研究方向。[23]在战略管理领域,战略被认为要通过组织结构和过程加以落实[24],战略制定和战略实施均涉及组织内重要资源的分配,这需要涉及分配资源的管理系统予以支持,其中包括管理控制系统[25]。

相形之下,管理会计领域的研究表明,各种管理会计方法在实施效果理想的条件下具有控制功能,引导组织内的个体和群体实现组织的战略目标,从而可能支持战略的实施。[26]随着企业战略发生变革,管理会计方法乃至整个管理控制系统要实现与新的战略相匹配,则需进行相应的调整。所以,战略变革成为管理会计变革的重要推动力。[27]

然而,管理会计技术不只是被动地响应企业变革,也可能存在反向的影响。有文献关注了管理会计方法乃至管理控制系统(MCS)对战略制定的影响。例如,西蒙斯(R.Simons)提出了正式的管理控制系统的基本观念,包括观念控制系统、边界控制系统、诊断控制系统及互动控制系统四个控制杠杆。他借助这四个控制杠杆的观念,分析了企业管理控制系统和战略变革的动态关系,揭示了观念系统、边界系统、诊断系统和互动系统等控制系统如何推动了战略的形成和实施。[28]其中,诊断控制系统作为一种重要工具被用来纠正行动者的行为偏差,以帮助组织实现战略目标;互动控制系统则通过推动高层经理人与下属之间的对话,激发组织学习,识别和引导新的动议出现,从而促使战略的变革。西蒙斯提出,作为互动控制杠杆的重要组成部分,以信息沟通为基础的组织程序和惯例有助于揭示企业战略的不确定性和面临的风险,从而促使经理人通过战略调整乃至革新来应对环境。阿扎列斯(D-L.Arjaliès)等利用管理控制杠杆理论框架,进一步探索了经理人如何调动诊断控制和互动控制系统,来平衡自上而下计划的战略和自下而上正在出现的战略,以及通过调动观念系统和边界系统来识别机会与风险。他们最终观察到公司如何运用管理控制系统(MCS)推动战略重塑。[29]另外,阿伯内西(M.A.Abernethy)等检验了战略变革和管理会计技术使用的关系,发现预算管理在互动应用的条件下可以缓和战略变革过程中出现的业绩下滑。[30]而切霍尔(R.H.Chenhall)等研究了业绩评估系统与激励制度同战略变革的关系。[31]上述研究是以管理控制杠杆对企业战略的影响为理论基础的,但是仅仅阐明了管理控制方法或系统对战略变革的一般影响,而管理控制方法的改变乃至管理控制系统的变革是否可能激发更大程度的战略变革,则需要理论上的发展。许多管理会计方法,如业绩评价系统、预算管理系统等,都是企业培养竞争优势的管理基础,这些方法若变革失败,则可能牵一发而动全身;反之,这些管理方法若运用成功,则不仅可能支持现有战略,还可能激发企业的战略变革。

(四)现有研究启示与问题的提出

基于研究现状,本文立足于权变理论探讨管理会计变革与战略变革的关系,这一问题涉及管理会计变革在什么条件下会激发企业的战略变革,是管理会计变革没有实现预期效果,倒逼企业进行战略变革,还是反之,企业基于管理会计变革的成功经验改变了既定战略?在许多情况下,管理会计变革的过程面临着阻力和冲突,而要避免改革的失败或新的管理方法引进出现“南橘北枳”的效果,仅仅依靠管理会计方法上的“技术革命”是比较困难的,特别是当变革本身引发强烈的利益冲突时,可能要将变革提升至战略高度,令组织内部掌握决策权的领导者重视和接纳变革,从而为管理会计变革取得成效创造有利的条件。

考虑到管理会计方法的多样性,这些方法的变革过程难以通过大样本的数据观测和检验,故现有研究以案例调查居多。结合问题和现有文献提供的启示,一个研究机会在于有效整合上述不同领域关于战略变革与管理会计变革的研究观点,通过案例调查了解管理会计变革的过程与结果对战略变革的影响及其权变条件。

作为一个转型经济国家,中国的市场竞争秩序及其外围制度体系并不健全,企业一方面面临日益增强的竞争压力,另一方面还面临制度不健全带来的各种不确定性。这些环境因素将影响战略变革的内容。同时,制度的不健全与企业竞争手段的不成熟,也会给企业管理控制手段的应用及其改进带来挑战。所以,中国的市场竞争环境及其制度背景深刻影响着企业的战略变革与管理会计变革。在此前提下,中国企业在管理改进的路径中是否通过战略变革修正企业的“顶层设计”来扫除管理变革中的障碍是一个兼有理论价值与现实意义的问题。现有文献回顾表明,针对中国特定背景的分析几乎没有揭示制度因素在管理会计变革和战略变革之间所扮演的角色,而这一问题在占有中国经济重要地位的群体——国有企业中尤为突出。因为,许多国有企业管理控制实践较弱,并受到国有产权管理体制的束缚,在管理变革中会面临更大的内部阻力。然而,这些国有企业在经济转型过程中,正在逐步丧失完全行政垄断的庇佑,市场竞争压力迫使它们需要依靠矫正管理控制实践中的严重缺陷,来应对市场竞争带来的挑战与承担较多社会责任的压力。由是,国有企业的管理控制实践演变是否具有变革特征,并在面临变革阻力的情况下能否倒逼企业的战略变革是值得深入探讨的问题。

二、案例选择、实地调查与数据编码

(一)研究方法与案例选取

本文采用质性分析为主的纵向案例研究方法,对实地调查的数据应用扎根理论(Grounded theory)[32]进行编码与归纳式分析。

在案例选择上,本文以山推工程机械股份有限公司(以下简称山推股份)为研究对象,这主要是考虑到该企业自身的特征与所处的环境因素。自20世纪90年代中期开始,中国的工程机械行业在国内外市场上就面临着与外资企业的激烈竞争,而作为该行业推土机市场的龙头国有企业,山推股份则承担着剥离体制的不利因素与适应国内外竞争环境的双重压力。为了应对市场环境的不断变化以及摆脱产权制度的束缚,山推股份多次进行管理上的变革,并适时进行企业战略变革。与此同时,山推股份也面临着来自企业内部的各种阻力。这些背景为我们研究中国国有企业管理会计变革与战略变革之间的关系以及权变条件提供了很好的案例范本。另外,山推股份是大型国有上市企业,企业情况较为复杂,包含信息更为丰富,具有调研和挖掘潜力,而且企业有较充足的公开可用的财务数据和分析师意见,能够使实地调查的非公开数据与公开数据相互印证,有利于研究结论的完整性和可靠性。

(二)案例简介、实地调查与数据收集

山推股份创建于1980年,1997年1月在深交所挂牌上市;2009年6月山东重工集团成立,山推股份成为其权属子公司,山东省国有资产监督管理委员会为其实际控制人。2014 年,山推股份总资产为112.1亿元,实现营业收入72.7亿元,其主营的推土机产品的市场占有率、出口额、利润稳居行业首位,企业名列全球建设机械制造商50强、中国制造业500强。

我们依据本文的研究主题设计访谈问卷,结合收集的相关公开二手数据,在2011—2013年间先后三次到山推股份进行了实地调研。为了收集到不同来源的证据进行佐证,我们将访谈对象覆盖到公司的三个层级,包括:山推股份的董事长、总经理、财务总监与董事会秘书等公司高管层,运营经理、市场经理、证券事务代表、总裁办负责人等中层管理者,以及公司的普通员工。我们对公司高管层和中层管理者采取现场单独访谈的形式,对普通员工进行运营现场调研,以上访谈均采用半结构化的方法。在访谈中,首先询问被访者关于产业背景的问题,随后询问有关公司管理改革的问题,最后询问他们的工作职责与管理改革的关系。另外,还于2013年5月对工程机械的行业专家进行了现场访谈,专家对山推股份进行了评价,并提供了深入的行业背景资料,与笔者实地调研的数据信息构成了相互验证,增强了访谈数据的可靠性。

在调查内容方面,已有文献通过纵向案例观察到产品是否追求高质量是测量企业战略类型或定位的关键视角,而且该战略的测量方法也被应用在管理会计研究中。所以,我们在调查中了解战略变革在内容上是否发生变化时,重点观察企业战略定位中关键要素及其权重的变化。而对管理会计变革的调查,则以成本管理和质量控制作为观察视角,借鉴管理会计变革中已有的案例研究,开展调查分析。

(三)扎根方法与数据编码

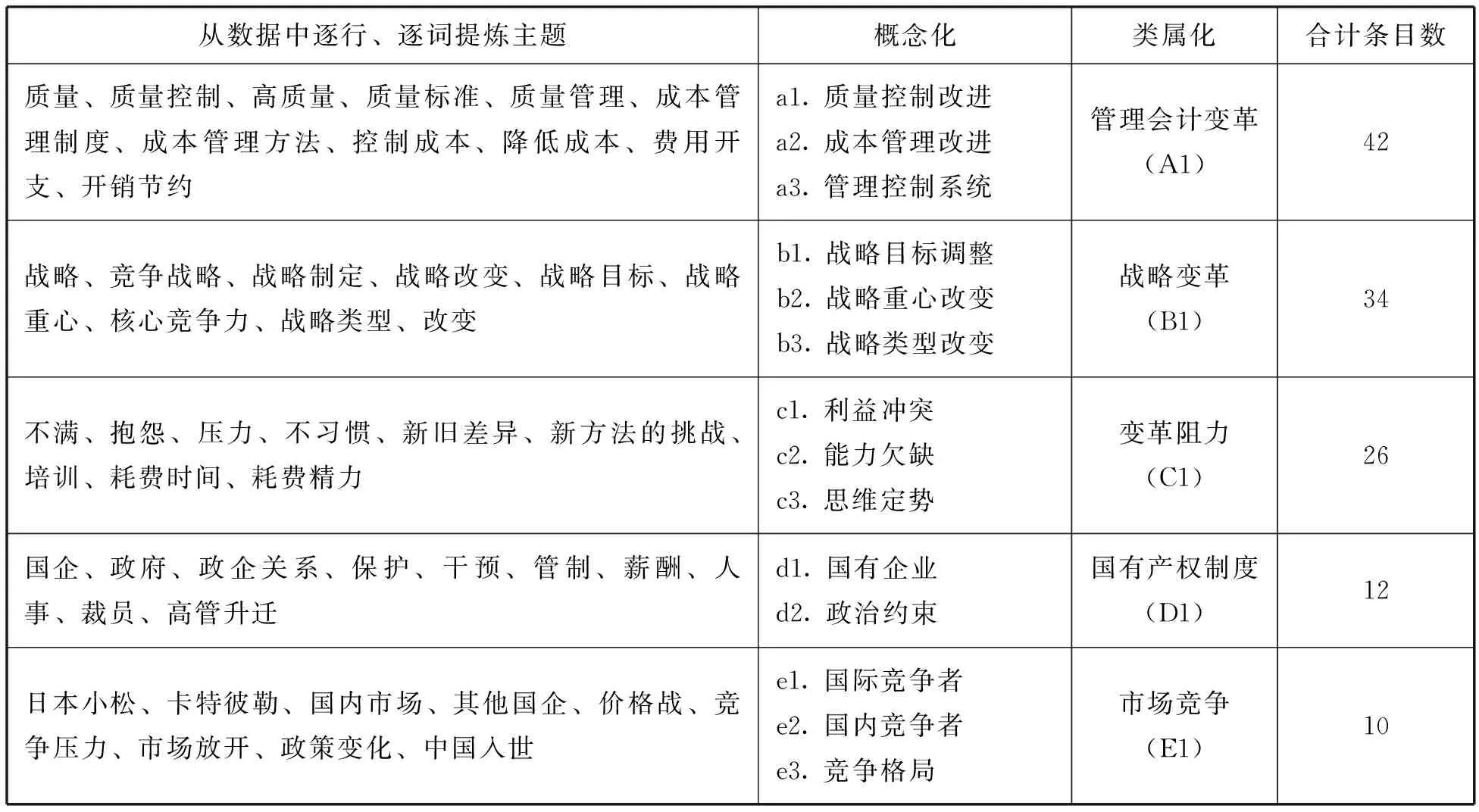

我们遵循扎根方法的要求对一手数据与二手数据进行编码。三级编码的步骤为:(1)进行开放式编码,即对获取的各类数据进行一级编码,发掘类属的性质及其维度,提炼出“管理会计变革”、“变革阻力”、“战略变革”、“国有产权制度”与“市场竞争”五个类属,共形成124个初始条目(见表1)。(2)进行轴心编码,将开放式编码中得出的概念类属作为轴心,在开放式编码的基础上进一步将各项概念类属联结在一起,并将类属的维度具体化,第二级编码后共保留62个条目。(3)进行选择性编码,即对开放式和轴心编码的结果进行整合,建立各概念类属间的链接,形成总体理论架构。针对本文主题,我们以管理会计变革为核心类属,基于三级编码结果进行逐步分析,最终结合案例分析得出全文的理论框架。

表1 开放式编码中的概念化与类属化

三、案例分析

在以下部分中,我们将遵循纵向案例分析的方法,结合调研中获得的一手和二手资料揭示山推股份变革的历程,以及管理会计变革与战略变革的关系。

(一)质量控制的变革历程与企业战略目标的改变

结合在山推股份调研取得的一手资料和二手资料,本文对山推股份的质量控制与成本管理的变革历程加以梳理,并借助案例调查证据分析这两种管理控制方法对企业战略的影响。

山推股份的质量控制变革始于1996年,当时推出了质量改进的B计划,致力于改变企业在产品制作环节工艺流程管理较差、产品质量不高的局面。为此,山推股份向合资伙伴日本小松制作所学习了新的质量控制方法,并推行与质量相关的业绩考核,使得企业这一阶段的产品质量有了明显的改进。2000年12月,公司通过了ISO14001系列认证,并成为国内同行业最早通过国际认证的企业。

然而,山推股份的产品质量与国际竞争对手日本小松制作所和美国卡特彼勒公司相比仍然有较大差距。在2001年年报中山推股份公开表明,受国际大环境的影响,出口额在2001年较同期下滑明显,国内市场增长乏力,其中一个重要原因是公司“新产品的质量不够过硬”。

质量控制改进没有使产品质量快速提升到国际水准,其中一个重要原因是变革中存在着阻力。公司高管在访谈中指出,“工人的职业技能和质量意识是关键制约,这不是通过短期培训可以解决的”。而随着2000年中国加入世贸组织,有关外资进入的产业政策逐步放宽,令市场竞争压力凸现。为了提升市场竞争力,山推股份努力解决质量控制改进中存在的问题,以求进一步提升产品质量。对此,公司高管告诉我们:“要让质量问题在公司上下得到重视,我们决定将产品质量提升至公司战略高度,提高产品质量是公司的战略目标之一。我们将设立质量管理部门负责监督落实这一战略目标。我们在组织架构上仿照日本小松,设立了总质量师、副总质量师,质量管理部部长,这是相较于同业的一项创新。”

与此相一致,从2002年开始,公司每年的董事会讨论与分析中,均强调重视产品质量,以提升产品的市场竞争力。在2002年年报中,公司明确表示秉持“提高性能和质量,不打价格战”的经营理念。随着质量控制成为公司的战略目标,山推股份成立了总经理任组长的“120质量推进小组”,在全公司范围内开展“创精品120”活动,从源头上切实抓好产品质量,努力扩大工程机械产品的市场份额。为此,山推股份将质量管理体系运行的关键绩效指标——符合性和有效性,作为各个工厂和部门主要负责人业绩考核的重要内容,强化这些负责人在质量管理上的业绩压力,以实现重视质量的战略目标。

然而,公司自2003年开始面临钢材等原材料价格持续上涨的压力,与此同时,外资竞争对手加大了在中国的投资力度,市场竞争日益激烈,国内同行之间以“价格战”作为竞争策略,这一市场格局对力图避免“价格战”、以产品质量为核心竞争力的山推股份带来了沉重压力。尽管山推股份的内部资料显示,产品质量得到了持续改进,客户满意度保持稳定,但是市场竞争压力和业绩增长乏力,2003年公司收入增长幅度为10.68%,而2002年公司收入增长幅度为28.51%,2003年营业收入增长率同比下降了62.54%,反映出山推股份并没有依靠产品质量获得明显的竞争优势,或者说,在与自身历史趋势的纵向比较中实现的产品质量提升并没有在同期的横向比较中实现跨越式的质量领先。

(二)成本控制的变革历程与企业战略目标的改变

由于以质量为关键支柱的战略未能形成长期竞争优势,山推股份在战略目标中增加了成本控制,从2004年起,开始强调一手抓质量、一手抓成本管理。2002年,山推股份的合资伙伴日本小松制作所通过强化成本管控,尤其是努力控制固定费用,实现了约330亿日元的营业利润。参考小松的管理经验,山推股份在2003年以采购、外协成本为重点,将材料的品种、规格进行统一,以此为基础细化成本核算,并调整关键材料的设计,通过多种举措从设计源头上降低成本。2004—2006年进一步实施目标成本管理,基于预算目标抑制可控费用的增加,并于2005年升级了ERP系统,强调无纸化办公,令行政费用的控制取得了效果。2007年又开始提高原材料的利用率和设备利用率,以有效控制生产成本。2008年山推股份出台了《关于修改成本费用内部控制制度》的议案。与此同时,还持续推动质量改进,如将2004年定位为“质量改善年”,“以质量为纲”,力求实现质量重点突破,带动全局的作用。

在这个阶段,山推股份系统梳理了内部质量控制和成本管理的现状。其中,质量控制每年由质量管理部门出具管理评审报告,而成本管理方面也形成相应的总结,笔者通过研读这些报告和总结,得到了许多有用的发现。

从成本管理来看,山推股份的成本结构主要包括设计成本、采购成本、生产成本、管理成本等。其中,设计成本是产品成本的起点,也被企业的管理者认为是“成本控制的第一要务”。山推股份在总结和自我评估中认为:“产品设计成本的管理控制,我们做得并不成功。很多产品都是测绘,实践过程中证明原设计有很多不合理的地方。我们从日本小松引进的图纸,研究部门很少敢于改动,更不要谈什么创新。其实,技术的改进与创新对成本的控制有着决定性的影响,关键要看技术人员的思路与意识。”

山推股份的采购成本,尤其是原材料和零部件的采购成本对产品成本构成产生重要影响。经过2003—2008年的成本管理改革,企业重点管控采购和外协成本,基于采购部、制造技术部和财务部的配合,“大多数外协配套价格已被理顺”,许多关键的零配件和加工部件已经“总结出一套成本核算方法”。管理中存在的不足是,财务部门未能真正参与一些关键部件的成本核算和管理控制,一些部件的成本核算结果未能落实到与供应商的谈判中,还有一些关键部件如轴承等因缺乏与成本有关的基础数据而无法核算,只能类比。

关于最为主要的成本项目——生产成本的管理控制,山推股份发现生产成本的管理在一些关键工序上存在“消耗过高,浪费甚至丢失现象比较突出”的问题,而且“存在重复建设和生产能力闲置现象”。究其原因,企业总结认为是公司内部管理制度(包括物管对内部分厂物料的配送制度与流程)的“执行和监管不力造成了职工节约意识和责任心意识淡薄”。

在管理费用方面,尽管山推股份从2004年以来致力于推行目标成本管理制度,并借助ERP系统的实施努力控制行政费用,但是 “各部门很多费用计划与实际需求存在较大的压缩空间,长期的意识薄弱和监管松弛现象养成了很多不良‘习惯’”。

围绕山推股份关于成本管理制度的自我总结,公司高管分析了问题的关键:“我们公司最根本的成本控制应该是加强对管理制度和监管制度的执行力的控制,做不到这一点,即使措施再完善制度再严密也都是空谈。成本的改善不是某一个人某一个部门就能做到的,需要每个人都提高意识,每个部门都加强管理和配合。”

2013年公司质量管理评审报告中也指出了质量控制方面仍然存在的问题,包括:“质量意识培训不足……员工个人荣辱与质量还没有达到息息相关的程度”,以及公司质量工作计划向各部门分解时,“未对其分解计划的全面性和可操作性进行评审”,且“事业部内部检查、考核不到位。……在日常管理中没有进行全部的落实及纠偏”。这些问题令“产品质量问题反复出现,工序保证能力不足”。

(三)两种管理会计方法的融合与质量成本核算的发展

2008年之后,中国加入WTO的竞争效应日趋显现,工程机械行业内的跨国企业美国卡特彼勒公司、日本小松制作所纷纷加大在中国的投资规模。在市场需求总量相对稳定的情况下,各品牌之间的竞争更加激烈,给中国本土的工程机械企业带来了较大挑战。如何从竞争中突围,山推股份的高管认为,单纯依靠质量控制和成本管理的两手抓,不能帮助企业应对新的挑战。他们将战略目标进一步调整为提供具有最佳性价比的产品和优质服务,拓展海外市场,并寻求多元化发展,挖掘新的增长点。表面上,公司的战略仍然是重视质量控制和成本管理,而实际上2008年的战略目标强调的是质量和成本管理的有效结合,即平衡两个管理控制实践,以提高产品的性价比。

在这一战略目标下,成本管理和质量控制逐渐从“两条线”转向相互融合。2009年山推股份颁布了一系列有关质量控制的内部规章,包括《质量信息统计管理标准》《质量会议管理标准》《内部质量问题判定管理表》《外部质量问题判定管理表》《不合格联络书》《QC小组活动管理表》《QC改善项目汇总表》等。从2011年开始,山推股份强化总部的管理控制职能,推动质量控制与成本管理进入业绩考核体系,质量与成本同时成为一些关键部门的业绩考核指标。

2012年,山推股份出现了重大亏损,为扭转亏损,公司确定2013年为“质量提升年”,以提升市场竞争力,实现质量提高,创造更高效益。也是从2013年开始,山推股份进一步推行“质量成本”核算,成为公司发展历史上一个比较突出的管理创新。这一新的核算方法是将质量和成本的管理链接在一起,根据质量管理部、生产管理部、采购管理部、技术部等部门传递过来的质量、工艺工时、材料消耗以及生产经营数据和财务数据,从预防成本、鉴定成本及内部故障损失、外部故障损失四个方面开展质量成本的统计、核算和分析。这四个方面又进一步细化为若干成本项目,如外部损失成本包括推土机等各个产品和部件的外部损失成本,预防成本则包括质量培训费、质量改进措施费、质量管理活动费、质量评审费等。

结合质量成本的核算结果,山推股份的财务管理部进行了质量成本分析并在企业内部形成了质量成本报告。在访谈中,公司高管告诉我们,这一新的管理控制实践旨在“从财务角度识别质量管理体系的薄弱环节及无效的管理活动,从而提出完善质量体系的方向,提高质量管理的经济性”。但是质量成本核算在山推股份中刚刚开始推行,仍然有许多待改进之处,公司内部档案显示这些问题包括数据收集不充分、个别费用项目统计不全等。

从质量成本核算结果可见,在质量成本的构成方面,山推股份连续两年的外部损失成本占质量总成本的比重始终最高,2013年该项成本占质量总成本的比重高达45.18%,2014年仍然达到38.91%。所以,如何控制外部损失成本,是公司识别制约产品质量的关键因素。但是,从成本控制的角度来看,质量成本在营业成本中的比重在2013年和2014年分别只占0.59%和0.88%,这说明山推股份推行质量成本核算的管理变革并不能覆盖到成本管理的主要领域,也不能给企业经营业绩带来明显的增效作用,这也是近几年企业一直推进管理会计变革,但是企业整体业绩仍然无法显著改进的一个重要原因。

(四)纵向案例分析的总结

1.山推股份的管理会计变革与战略变革历程

结合以上分析,本文梳理了山推股份在质量控制和成本管理两个管理控制实践上的变革历程与战略目标发生的改变,详见表2。

表2 质量控制、成本管理的变革历程与战略目标的改变

山推股份的变革历程可以分为三个阶段:

在第一阶段(1996—2002),重点改进质量控制,但质量的提升没有使其显著超过竞争对手,管理会计变革未达到预期效果,加上持续的价格战压力,促使山推股份在2002—2003年调整了战略目标,从前述文献回顾中有关战略变革的内容来看,这属于战略定位的改变。

在第二阶段(2003—2008),试图同时开展质量控制和成本管理,通过控制成本来摆脱价格战的困局。但是,在宏观经济周期和日益激烈的市场竞争影响下,这一变革仍然未能帮助企业获取竞争优势。而且两个管理方法在变革中均出现了变革阻力,包括观念不到位、责任心淡薄、不敢或不关注关键成本项目以及监管松弛等问题,进而引发企业2008年再次进行战略定位的调整,关注质量与成本的平衡以及产品的性价比优势。

在第三阶段(2008—2014),开启了新的管理会计变革,实行质量成本核算,但存在执行上的问题。

至此,本文通过山推股份的管理控制实践演变的几个阶段,展现出以质量控制和成本管理为代表的管理会计变革如何促使企业提升战略变革的层次,以试图解决企业发展中的问题。

2.管理会计变革倒逼战略变革的最终效果

鉴于访谈者往往不愿意直接评价自身企业的最终效果,研究者采用山推股份的客观绩效指标来评估企业管理会计变革与战略变革实现的结果。表3统计了山推股份历年的主要财务绩效指标,包括成本效率指标——营业成本率、管理费用率;盈利能力指标——营业利润率;成长性指标——营业收入增长率及营业利润增长率。

表3 山推股份历年主要财务指标情况

在变革的第一阶段(1996—2002),质量控制变革取得了一定成效,营业收入增长率均达到30%以上,然而面对新产品质量改进的阻力及市场竞争加剧的压力,山推股份的营业收入增长率从1999年的66.09%下降到2000年30.88%。质量控制的变革遇到来自内外部的阻力后,山推股份进行了战略调整,在2002年全面实施了提升产品质量的战略变革。在战略实施当年(2002年),营业利润率从前一年的4.63%上升到9.77%,且营业利润增长了171.24%,说明实施战略变革的当年取得了良好的效果。

在变革的第二阶段(2003—2008),山推股份遇到原材料价格上涨和同行业间“价格战”的双重压力,2003年山推股份的营业收入增长率大幅下滑,降为10.68%,同年的营业成本率相对较高,达到86.70%,此时,企业提出再次进行战略变革,将成本控制纳入战略目标。在实施成本控制战略后,2004—2008年的营业成本率均有所下降,且在2004年推行目标成本管理制度后,管理费用率从2004年到2008年呈现持续下降的趋势。另外,营业收入增长率由2004年的负增长扭转为后期的高速正向增长,其中2006年和2007年的增长率最快,营业收入增长率分别达到60.29%和57.32%,营业利润增长率分别为157.80%和76.28%。

但是在变革的第三阶段(2008—2014),2008年山推股份再次进行战略变革,提出质量和成本管理相结合,提高产品性价比的战略目标。战略变革后,2009年的业绩出现短暂下滑后,2010年的营业收入和营业利润大幅增长,增长率分别达到92.62%和107.69%。然而,自2011年起业绩持续下降,营业成本率有所上升,2012—2014年一直处于亏损状态,2013年经营亏损尤为严重,数据表明近几年山推股份的财务业绩陷入了困境。

上述财务指标虽然在一定程度上表明了企业管理会计变革与战略变革的效果,但是如文献回顾部分表明,企业的战略变革内容、过程以及后果均受到环境因素的影响。宏观经济周期与行业趋势是影响山推股份盈利和成长性非常关键的因素,山推股份在变革的第二阶段呈现出的高增长存在着宏观经济高增长与行业景气的因素;同理,山推股份在变革的第三阶段出现的业绩严重恶化,也与宏观经济增长下滑、行业整体不景气有很大关系。所以,外在的宏观经济因素制约了山推股份的战略变革实施效果。

另外,本文的案例调查表明,企业内部的管理会计变革阻力是关键掣肘。尤其是在第三阶段,质量成本控制在执行中存在着问题,而且质量成本控制涵盖的范围过窄,没有抓住企业营业成本的主要方面,即管理控制的杠杆效应没有调动起来。由此,外部宏观经济因素与企业内部自身的因素制约了管理会计变革倒逼战略变革的效果。

四、案例讨论

(一)质量控制与成本管理的实施结果与撬动战略变革的权变条件

从山推股份的变革历程来看,无论是质量控制的演进,还是成本管理的演进,在20年间均出现了近似的结果,即管理会计变革没有达到预期效果,没有帮助企业创建出竞争优势,而且两个管理方法在变革中出现了许多问题。企业的内部总结和笔者对公司高管的访谈等均揭示了企业在管理改进中存在着观念不到位、责任心淡薄、不敢或不关注设计中的成本以及监管松弛等不足。这些问题对应着伯恩斯和斯卡彭斯所指出的管理会计变革存在阻力的原因,即思维定势与利益冲突。受到这些阻力因素的影响,管理会计变革呈现出理论文献部分观察到的变革与稳定同时存在的特征,即规则和制度安排在企业内部颁布和施行了,但实际采取的做法却可能与正式的制度安排脱节,这也是为什么成本管理的内部控制制度修订后,仍然存在“监管松弛”现象的原因所在,最终导致变革的效果没有达到预期目标。

山推股份在第三阶段的管理会计变革出现了一个重要的创新,即质量成本核算。实际上,质量会计在西方早已有相应的理论和实践,所以山推股份的质量成本核算在理论上属于管理会计变革中的“创新扩散”(diffusion of management accounting innovation),确切地说,这类变革实际上是努力复制西方企业在管理会计实践中新的尝试。但是,这类“西学东渐”其实并没有复制到位,如案例分析部分提供的证据所示,质量成本的原始数据收集和统计等问题其实属于管理会计变革中的能力不足和思维定势。

至此,本文通过对山推股份管理会计变革的纵向分析,展现出以质量控制和成本管理为代表的管理会计变革倒逼战略变革的权变条件,包括变革中的三类阻力如何影响变革的效果以及市场竞争压力的外在影响。而从互动关系来看,山推股份的管理会计变革在没有帮助企业培养竞争优势的条件下,竞争压力迫使企业调整战略目标,即战略变革内容中的定位调整。

但是,为什么管理会计变革在山推股份中撬动了战略变革,仍然不能帮助企业培养竞争优势呢?通过深入的案例调查,本文发现,除了宏观经济因素与行业趋势的制约,国有产权制度内生的政治约束干预了管理会计变革的杠杆效应,致使管理层面的改革无法解决制约国有企业发展的关键问题。已有研究发现,中国国有企业尽管在管理实践中实现了一定程度的改进,但是相比于非国有企业竞争对手,仍然缺乏足够的动力。[33]一些国有企业直到显露危机时才会迫不得已地做出相应的调整[34]。而政治干预是导致国企内部缺乏改革动力的原因之一。正如奥康纳(N.G.O’Connor)等指出的,对国企经理人的选拔和业绩评估往往会受到政府的干预,带有政治上的考虑。[35]

基于已有文献的启示,笔者进一步调查了山推股份作为一家地方国有企业面临的监管政策与政企关系。结合调研中取得的资料,我们发现,以山推股份为代表的地方国企在裁员以及薪酬管理等方面受到了国有资产管理机构以及当地政府的管制。在裁员方面,无论是出于质量事故还是浪费等原因而淘汰的员工数超过一定规模,必须经过当地国有资产管理机构的准许,这限制了惩罚机制的发挥。另外,在薪酬方面也面临着管制。国有企业的工资总额应管理要求随预算利润的下降而调减的幅度受到限制;反之,工资总额随着预算利润的增长幅度也有增长的上限。而且,企业的各类人员工资实施分类控制,工资总额管控与负责人薪酬挂钩。这些管制无疑制约了质量奖惩或成本管理奖惩等控制机制作用的发挥。由此,国有产权制度的内生问题实际上制约了管理会计变革中对阻力问题的解决:员工缺乏动力也缺乏压力,自然不愿意参与质量控制的改进或成本管理的改进。

(二)理论框架的提出

基于案例调查、分析和讨论,我们归纳出全文的理论框架(见图1)。通过该理论框架图,揭示出管理会计变革发挥杠杆效应、撬动战略变革的路径及其权变条件。

图1 理论框架

以上理论框架包含三个基本层次。

第一个层次是管理会计方法或技术的变革,包括本文调查的质量控制与成本管理的变革。但是,管理会计方法或技术作为管理控制系统的重要组成部分内生的杠杆效应,可能会在一定条件下激发企业的战略变革。这是一种自下而上、由局部而及总体的变革。

第二个层次是管理会计变革激发战略变革需要一定的权变条件。管理会计变革虽然依照公司总体战略进行,但是在实际执行中管理者发现变革的效果并不符合战略构想,在受到内外部压力、矛盾比较激化时,就可能形成更大的动能来倒逼战略变革。本文的研究表明,变革的内部阻力与外部竞争的压力,既是影响战略变革的因素,也是影响管理会计变革倒逼战略变革的权变条件。

第三个层次是国有产权制度影响着倒逼机制的存在。如案例讨论部分所述,国有企业长久以来的组织惰性和政治约束会产生变革的阻力或干扰变革阻力的解决。

从理论框架的外延来看,虽然我们讨论的是管理会计变革对战略变革的倒逼机制,但这一机制对解释更大范围的组织变革与战略变革的关系都可以适用。

五、研究结论

本文基于中国工程机械行业一家国有企业的内部变革历程,剖析了管理会计变革产生杠杆效应、撬动战略变革的路径及其权变条件。考虑到研究问题需要深入企业开展观察和调研,大样本的实证研究并不适合,我们采用了质性分析为主的纵向案例研究,通过一手数据和二手数据的获取和分析,揭示了山推股份在三个历史阶段有关质量控制和成本管理的变革过程,其间面临的阻力以及如何影响了改进的程度和效果,最终在市场竞争的压力下,山推股份选择的解决之道是进一步调整战略目标,以推进内部改革的持续或深入。这一变革历程展现了管理会计变革在竞争压力和变革阻力下,如何倒逼战略变革。

本文在战略变革的传统研究之外揭示了来自于管理控制方法的驱动力。在战略与组织领域,组织内部出现自下而上的变革路径已经得到了理论研究上的支持,其中战略的“结构学派”更是认为自下而上的变革对企业培养竞争力十分重要。而本文从管理会计的视角展现了管理方法本身在一定条件下对战略变革具有“杠杆效应”。

本文还在已有文献的基础上探讨了国有产权制度对管理会计变革与战略变革的影响,发现国有产权制度中的政治干预制约了企业内部管理变革中问题的解决,在激励机制和惩罚机制受到限制的状况下,内部管理者和员工缺乏足够的动力和压力参与改进质量或控制成本,导致了新规则颁布和实际执行存在不同程度的脱节。上述情况促使企业尝试通过战略变革来解决管理会计变革效果不佳的问题,然而,国有产权制度束缚使企业最终未能取得变革的预期效果。

以上研究发现具有重要的启示。在理论上,本文的研究说明管理会计实践不仅是在常规状态下参与战略的制定,而且可能在自身变革的过程中发挥出杠杆效应,激发战略变革,这对从动态的角度理解管理会计实践与企业战略的关系提供了新的线索。从研究所处的情景来看,本文的研究呈现出转型经济背景下国有企业内部管理变革和战略变革的独特性,这些不同于西方市场经济的特征有助于进一步探索不同制度背景对管理会计变革与战略变革带来的特定影响。

在现实中,本文的研究结论意味着国有企业要提升管理能力,突破内部管理实践中的关键掣肘,单纯依靠企业内部的变革路径是不能解决问题的。国有企业在竞争性行业要想焕发出活力,需要改变国有产权制度的顶层设计,改变国有企业与政府的关系。这需要政府角色的转变和国有资产管理制度的深化改革。基于本文的调查研究,我们建议:将国有资产的管理权限从政府主管部门下移到国有控股公司,建立明确的国有股东法人实体,而且国有控股公司的管理者需要承担企业家责任,与官员身份脱钩。

[1] O’Connor,N.G.,Vera-Muoz,S.C.,and F.Chan.“Competitive Forces and the Importance of Management Control Systems in Emerging Economy Firms:the Moderating Effect of International Market Orientation”.Accounting,OrganizationsandSociety,2011,36(4-5):246-266.

[2] Grabner,I.,and F.Moers.“Management Control as a System or a Package? Conceptual and Empirical Issues”.Accounting,OrganizationsandSociety,2013,38(6-7):407-419.

[3] A.Ditillo.“Designing Management Control Systems to Foster Knowledge Transfer in Knowledge-intensive Firms:A Network-based Approach”.EuropeanAccountingReview,2012,21(3):425-450;Johansson,T.,and S.Siverbo.“Why is Research on Management Accounting Change not Explicitly Evolutionary? Taking the Next Step in the Conceptualisation of Management Accounting Change”.ManagementAccountingResearch,2009,20(2):146-162.

[4] R.Simons.PerformanceMeasurementControlSystemsforImplementingStrategyTextCases.Upper Saddle River,NJ.:Prentice Hall,2000;S.K.Widener.“An Empirical Analysis of the Levers of Control Framework”.Accounting,OrganizationsandSociety,2007,32(7-8):757-788.

[5] Rajagopalan,N.,and G.M.Spreitzer.“Toward a Theory of Strategic Change:A Multi-lens Perspective and Integrative Framework ”.AcademyofManagementAnnualMeetingProceedings,1997,1996(1):48-79.

[6] A.Ginsberg.“Measuring and Modeling Changes in Strategy:Theoretical Foundations and Empirical Directions”.StrategicManagementJournal,1988,9(6):559-575.

[7] Hambrick,D.C.,and S.M.Schecter.“Turnaround Strategies for Mature Industrial-Product Business Units”.AcademyofManagementJournal,1983,26(2):231-248.

[8] Dunphy,D.C.,and D.A.Stace.“Transformational and Coercive Strategies for Planned Organizational Change:Beyond the O.D.Model”.OrganizationStudies,1988,9:317-334.

[9] Zajac,E.J.,Kraatz,M.S.,and R.K.F.Bresser.“Modeling the Dynamics of Strategic Fit:A Normative Approach to Strategic Change”.StrategicManagementJournal,2000,21:429-453.

[10] Hakan,B.,and B.J.Lindfors.“Management for Change on Strategic Change during Recession”.JournalofBusinessResearch, 1998,41(1):57-70.

[11] Rajagopalan,N.,and G.M.Spreitzer.“Toward a Theory of Strategic Change:A Multi-lens Perspective and Integrative Framework ”.TheAcademyofManagementReview,1997,22(1):48-79.

[12] Kelly,D.,and T.L.Amburgey.“Organizational Inertia and Momentum:A Dynamic Model of Strategic Change”.AcademyofManagementJournal,1991,34:591-612.

[13] Reger,R.K.,and J.L.Stimpert.“Deregulation,Strategic Choice,Risk and Financial Performance”.StrategicManagementJournal,1992,13(3):189-204.

[14] Corsi,T.M.,Smith,C.M.,Smith,K.G.,and R.D.Smith.“Deregulation,Strategic Change and Firm Performance among LTL Motor Carriers”.TransportationJournal,1991,9:4-13.

[15] Huff,J.O.,and A.S.Huff.“Stress,Inertia,Opportunity and Competitive Position:A Slop Model of Strategic Change in the Pharmaceuticals Industry”.AcademyofManagementAnnualMeetingProceedings,1995(1):22-26.

[16] 芮明杰、任红波、李鑫:《基于惯例变异的战略变革过程研究》,载《管理学报》,2005(6);刘海建、周小虎、龙静:《组织结构惯性、战略变革与企业绩效的关系:基于动态演化视角的实证研究》,载《管理评论》,2009(11)。

[17] 周长辉:《中国企业战略变革过程研究:五矿经验及一般启示》,载《管理世界》,2005(12)。

[18] 陈传明、刘海建:《企业战略变革的实证研究方法论基础及在中国的应用》,载《科学学与科学技术管理》,2005(8);杨林、张敏:《国外企业战略变革理论与经验研究综述》,载《外国经济与管理》,2008(5)。

[19] K.Lukka.“Management Accounting Change and Stability:Loosely Coupled Rules and Routines in Action”.ManagementAccountingResearch,2007,18:76-101.

[20] Burns,J.,and R.W.Scapens.“Conceptualizing Management Accounting Change:An Institutional Framework”.ManagementAccountingResearch,2000,11(1):3-25.

[21] Grabner,I.,and F.Moers.“Management Control as a System or a Package? Conceptual and Empirical Issues ”.Accounting,OrganizationsandSociety,2013,38,407-419.

[22] 戴璐、支晓强:《企业引进管理会计方法的排斥效应、后续变革与影响因素——基于国有企业情景的案例调查》,载《南开管理评论》,2015(2)。

[23] Berry,A.J.,Coad,A.F.,Harris,E.P.,Otley,D.T.,and C.Stringer.“Emerging Themes in Management Control:A Review of Recent Literature”.TheBritishAccountingReview,2009,41(1):2-20.

[24] Miles,R.E.,Snow,C.C.,and A.D.Meyer,et al.“Organizational Strategy,Structure,and Process”.AcademyofManagementReviewAcademyofManagement,1978,3(3):546-562.

[25][30] Abernethy,M.A.,and P.Brownell.“The Role of Budgets in Organizations Facing Strategic Change:An Exploratory Study”.Accounting,Organizations&Society,1999,24(3):189-204.

[26] K.Langfield-Smith.“Management Control Systems and Strategy:A Critical Review”.Accounting,Organizations&Society,1997(9):9-16;Chenhall,R.H.,and K.Langfield-Smith.“Management Control Systems Design within its Organizational Context:Findings from Contingency-based Research and Directions for the Future”.Accounting,Organizations&Society,2003,28(1):127-168.

[27] Luther,R.G.,and S.Longden.“Management Accounting in Companies Adapting to Structural Change and Volatility in Transition Economies:A South African Study”.ManagementAccountingResearch,2001,12:299-320.

[28] R.L.Simons.LeversofControl:HowManagersUseInnovativeControlSystemstoDriveStrategicRenewal.Engelska:Harvard Business School Press,1994.

[29] Arjaliès,D-L.,and J.Mundy.“The Use of Management Control Systems to Manage CSR Strategy:A Levers of Control Perspective”.ManagementAccountingResearch,2013(24):284-300.

[31] Chenhall,R.H.,and K.Langfield-Smith.“Management Control Systems Design within Its Organizational Context:Findings from Contingency-based Research and Sirections for the Future”.Accounting,Organizations&Society,2003,28(01):127-168.

[32] Strauss,A.,and J.Corbin.BasicsofQualitativeResearch:GroundedTheoryProceduresandTechniques.London:Sage,1990.

[33] S.White.“Competition,Capabilities,and the Make,Buy,or Ally Decisions of Chinese State-owned Firms”.AcademyofManagementJournal,2000,43(3):324-341.

[34] Puffer,S.M.,and D.J.Mccarthy.“Finding the Common Ground in Russian and American Business Ethics”.CaliforniaManagementReview,1995,37(2):29-46.

[35] O’Connor,N.G.,Deng,J.,and Y.Luo.“Political Constraints,Organization Design and Performance Measurement in China’s State-Owned Enterprises ”.Accounting,OrganizationsandSociety,2006,31(2):157-177.

(责任编辑 武京闽)

Can Management Accounting Change Leverage the Strategic Change of Enterprises?——A Case Study in the Context of China

DAI Lu,LUO Xiao-lei,ZHI Xiao-qiang

(School of Business,Renmin University of China,Beijing 100872)

This paper attempts to shed light on the lever effect of management accounting change on the strategic change.In extant literature,management accounting practice has been identified as playing an important role in strategy formulation and implementation for a firm.However,it is unclear in the existing literature with regard to the extent of impacts the change of management accounting practice has on the strategic change.Based on the question and research motivation,this study adopts a longitudinal case study to investigate the process of quality control and cost management across three stages from 1996 through 2014.The case study explores how resistance to change of management accounting impedes the change and stimulates the strategic change.Finally,the influence mechanism and contingent factors of management accounting change on the strategic change are inducted as a form of theoretical framework.

management accounting change;strategic change;contingency;resistance to change;SOEs

中国人民大学科学研究基金(中央高校基本科研业务费专项资金资助)项目(10XNJ050)

戴璐:管理学博士,中国人民大学商学院副教授;罗晓蕾:中国人民大学商学院博士研究生;支晓强:管理学博士,中国人民大学商学院教授,博士生导师(北京 100872)