2016年非金融类信用债到期量及信用风险分析

2016-12-29姬江帆许艳

摘要:自2014年开始,中国已进入信用债偿还的高峰期。2016年非金融类信用债还本付息总量相比2015年将明显增加,其中低评级、城投类以及产能过剩行业的到期量及占比均有提升。到期量的增加及到期频率的加快,可能会加大到期风险暴露概率,需加以关注。

关键词:信用债 偿债高峰 超短期融资券 信用风险

自2014年开始,中国已进入信用债到期偿还的高峰期。2015年以来,随着货币政策环境相对宽松,信用债发债门槛放宽以及审批效率的进一步提升,信用债发行量大幅增长,信用债到期量也显著增加。2016年,在经济增长趋缓的形势下,信用债到期量的显著增长是否会加大信用风险暴露?本文以非金融类信用债为研究对象,对信用债到期量及信用风险状况进行分析。

2016年非金融类信用债到期量分析

(一)总体到期量分析

按照截至2015年12月31日公告的发行信息计算,2016年非金融类信用债到期量将达到4.18万亿元,已超过2015年全年的水平。但这一数据仍存在低估,主要是2016年发行的年内到期的短期债券目前暂未能计算在内。根据笔者统计,2015年发行且在当年到期的信用债总量大约为8300亿元,考虑到超短期融资券群体的全面放开,预计该部分到期量在2016年可能还会进一步增加。假设2016年发行且于年内到期的短期品种为9000亿元左右,那么加上已经确定将到期的4.18万亿元,那么2016年非金融类信用债到期总量将略超过5万亿元,比2015年增长约27%,比2014年增长约85%。

除到期债券外,2016年还将有3912亿元的信用债进入回售期,较2015年和2014年分别增长37%和96%。2016年全部信用债总付息额达7833亿元,较2015年和2014年分别增长14%和57%(见图1)。

如果将到期、回售和付息的非金融类信用债全部加总,那么2016年需要现金支付或再融资的信用债将达到5.4万亿元左右,较2015年和2014年分别增长10%和59%。如果再加上2016年发行且年内到期的短期品种,则需要现金支付或再融资的总额将达到约6.3万亿元,较2015年和2014年分别增长29%和87%。

(二)到期债券产品结构分析

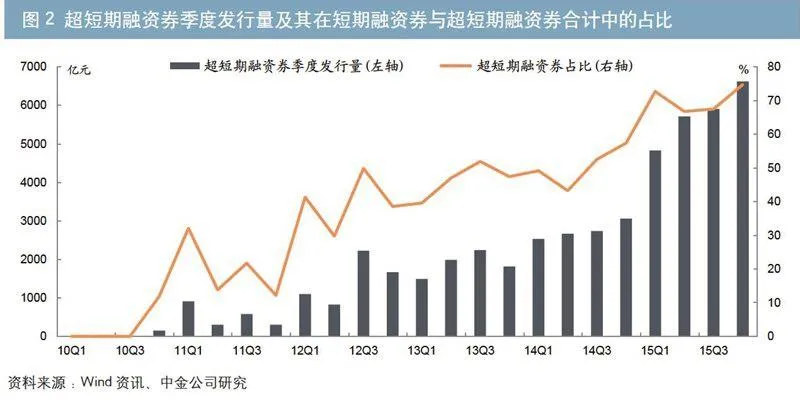

2010年末,超短期融资券问世,之后发行人主体再度扩容,从最初的AAA级扩张至AA级及以上评级,由此带来发行量的快速增长。

从短期品种来看,2015年各季度超短期融资券发行量较2014年出现明显跳升,单季度发行量均接近甚至超过5000亿元(见图2),其中15年四季度单季度发行量6624亿元,远远超过2011年全年超短期融资券的发行量。由于超短期融资券具有发行简便、效率高等优势,对短期融资券的替代作用逐渐凸显。自2014年下半年开始,超短期融资券在短期融资券(含超短期融资券)发行量中的占比已超50%,2015年以来该占比均维持在65%以上。由于超短期融资券具有更短的发行期限(270天以内)以及更高的融资效率,也使得短期品种发行量和到期量都快速增加,年内发行年内到期的债券越来越多,从而推升短期品种的到期量。2011年及以前短期品种季度到期量多在2000亿元以内,而自2015年二季度开始,季度到期量多在6000亿元以上,2015年四季度到期量高达7600亿元。其中,超短期融资券季度到期量多在3500亿元以上,四季度高达5500亿元(见图3)。随着超短期融资券门槛的下调,2016年短期品种到期量将继续增长,因此本文前述对于短期品种到期量的估计可能仍显偏低。

从中长期品种来看,2016年中票、公司债、企业债和定向工具到期量分别为6666亿元、890亿元、3866亿元和5096亿元,较2015年分别增长45%、33%、73%和3%(见图4)。其中企业债到期量增幅最高,主要是由于2012年以来发行的企业债基本都设置了自第三年开始按比例还本的条款,因此2012、2013年所发企业债在2016年均有部分本金需要偿还。此外,由于2015年交易所公司债的扩容,2016年到期的交易所私募债也较多,其到期量和还本付息量分别为348亿元和642亿元,分别是2015年的2.77倍和2.49倍。除到期量外,回售信用债均属长期限品种。2016年,在回售债券中,企业债、公司债和中票涉及回售金额分别为2181亿元、923亿元和335亿元,占比分别为56%、24%和9%。

(三)到期信用债评级分布

从评级分布来看,近年来随着发行人评级和资质的整体下沉,到期的低评级信用债(主体评级AA级及以下)越来越多,2016年将达到9294亿元,比2015年增长37%,是2014年的2.7倍。低评级信用债到期量的占比也越来越高,由2011年的11%升至2016年的22%。从更低评级群体来看,2016年AA-(含)以下评级到期量为1443亿元,较2015年小幅下降2%,较2014年增长27%。AA-级及以下评级到期量占全部到期量的比例约为3.4%,略低于2015年的3.8%和2014年的4.3%。2014年以来AA-级及以下评级到期量占比持续下降,应与发行人主体评级的大规模上调有关。此外,2016年进入回售期的债券中,主体评级AA的占38%;AA-评级及以下的占10%,规模合计达1880亿元。如果加上这部分,那么2016年到期的AA及以下评级债券将达到1.12万亿元。需要注意的是,这项数据也会受到2016年发行短期品种评级分布的影响。如果2016年发行且在当年到期的短融中AA及以下评级占比升高,还会增加低评级债券到期的总量和比例。而由于超短期融资券的发行门槛刚刚向AA-以下评级放开,超短期融资券的评级下移应该是大概率事件。

如果不考虑短期融资券和超短期融资券,2016年AA级以下中长期信用债到期量为4830亿元,较2015年增长43%,是2014年的3.8倍;占全部中长期信用债到期总量的比例由2014年以前的15%以下升至29%。AA-及以下中长期信用债2016年到期量为1031亿元,较2015年和2014年分别增长10%和138%,占全部中长期信用债到期量的6%,而2014年和2015年的占比分别为4.5%和6.8%。

(四)到期信用债行业分布

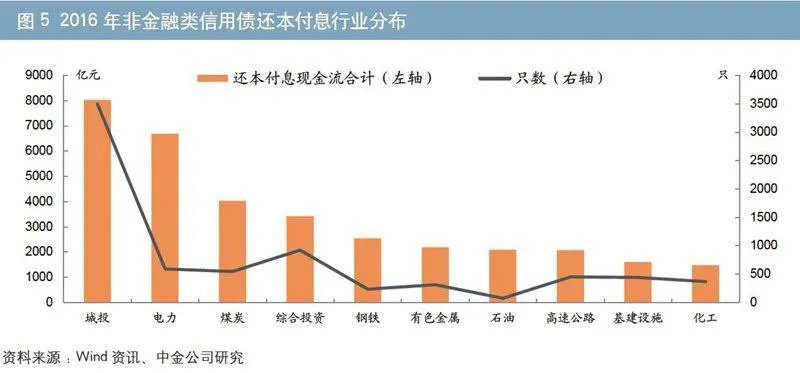

从行业分布来看,按照中金行业分类口径,2016年城投类债券到期量达5807亿元,是2015年的1.6倍,是2014年的2.9倍,主要与2012年以来新发城投债设置提前还本条款有关。此外,2016年城投债付息量达2219亿元,较2015年和2014年分别增长24%和100%,主要与2014年以来新发城投债较多、债券存量大幅增加有关。将本息两部分合计,2016年城投债还本付息总额高达8025亿元,较2015年增长39%,是2014年的3.7倍,占2016年全部信用债还本付息总额的16%,是所有行业中最高的。此外,2016年还将有1334亿元的城投债进入回售期,约占2015年全部信用债回售量的1/3(见图5)。

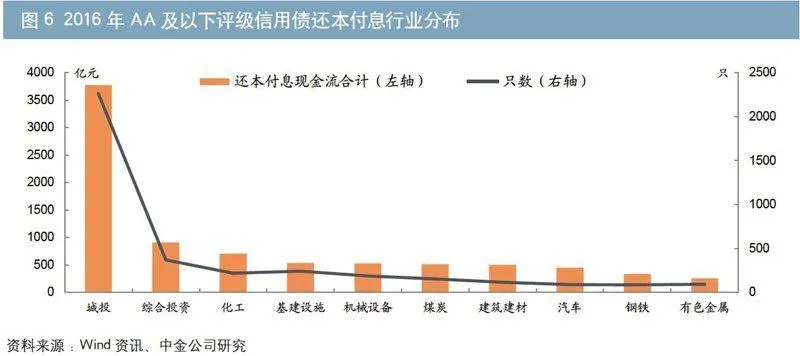

除城投类债券外,2016年还本付息量最大的行业仍以传统发债大户为主,包括电力、煤炭、钢铁、有色金属、高速公路、基建设施、石油、化工等。一般来说,低评级发行人融资渠道相对狭窄,对债券再融资的依赖性更强。笔者统计了2016年还本付息量较大的AA及以下评级发行人的行业分布(见图6),其中化工行业位居前茅,涉及债券217只,还本付息现金流合计704亿元。基建设施、建筑建材、机械设备、煤炭、汽车、钢铁等还本付息额均在300亿元以上。AA-及以下还本付息额最高的为机械设备行业,还本付息现金支出200亿元,此外还有基建设施、煤炭、食品饮料、贸易、有色金属、建筑建材和化工等,还本付息现金流超过70亿元。

信用债到期量增加原因及信用风险分析

2009年是中国中长期信用债的第一个扩容高峰,当年发行了较多5年期品种,因此从2014年开始,中国信用债市场已进入偿债高峰期(尤其是中长期信用债)。2015年和2016年到期量和付息规模会进一步增加,主要有三方面原因。一是2009年以后中长期债券净增量不断增长,尤其是2012年以来新发企业债需要自第三年起按比例还本,推动中长期债券到期量增加。二是随着超短期融资券对短期融资券替代作用的增强,短期品种到期频率不断加快,2015年以来短期品种发行量和到期量都有明显增加。三是随着债务存量的增加,需要支付的利息规模越来越大。2015年全部信用债付息量接近6900亿元,达到2015年全部非金融类信用债净增额的23%左右。虽然2015年新发债券发行利率下行明显,但由于存量规模仍在增加,2016年总付息量仍会增至7800亿元以上。

低评级发行人再融资渠道相对狭窄,到期滚动时更容易出现信用风险。并且AA及以下评级到期信用债主要集中于现金流不佳的强周期行业,如化工、基建设施、建筑建材、机械设备、煤炭、钢铁等。随着2015年到期量的增长,部分发行人对于外部再融资的依赖度进一步提升。特别是钢铁、煤炭等行业在2015年基本面恶化显著,目前债券市场投资人对此接受程度较低,滚动融资的难度和融资成本均有明显提升,不排除银行信贷等融资渠道收紧的可能,2016年信用风险暴露的可能性更高。

2016年城投类债券到期量达5800亿元,加上回售和付息金额后,仅滚动存量债券就需要再融资约9300亿元,已超过2015年8900亿元的城投债发行总量。客观而言,由于2015年5月以来城投平台债券融资政策大幅放松,再加上类债券和地方政府债务融资渠道放开,而地方项目开展和实际投资进展却较慢,所以城投平台短期流动性还有一定改善。根据笔者计算,城投债券发行人货币资金与短期债务之比的加权平均值一直超过1,2015年以来超过1.3,明显高于非城投企业0.6~0.7的水平,因此城投品种的系统性违约风险较非城投发行人仍然偏低。

从2015年各省财政收入来看,一些支柱产业下滑明显的省份,其财政收入也相应明显下滑(见图7),因此市场会更多担忧这些省份政府所能给予城投平台的支持能力,从而可能导致部分区域城投平台再融资难度或成本增大。此外,2016年城投担保债券到期量超过200亿元,已超过2013-2015年担保债券到期量的总和,另外还有139亿元担保债券面临回售。考虑到城投平台自身造血能力不佳,而地方财政收入增长速度趋缓,城投平台履行担保责任无论从能力上还是意愿上看都会趋弱,因此不排除未按时履行担保责任的信用事件发生的可能性。

如果只看中长期信用债,2016年3-5月和11月将是还本付息规模最大的月份,每月还本金额都在1500亿元以上。由于目前无法准确预估2016年发行且于当年到期的短期品种的月度分布,月度总信用债到期量还会有所变化,而且会明显高于上述月度到期数据。按照2015年短期融资券和超短期融资券月均2000亿元以上的到期规模估算,上述月份每月实际到期量可能会超过3500亿元。

自2014年以来,每年3月都是到期量最大的月份。2016年3月中长期信用债到期量高达2260亿元,加上付息额后将高达3000亿元。还本金额较2015年3月的年度高峰还要多700亿元。如果加上可能增加的短期融资券到期量,预计2016年3月的信用债还本付息量将超过5000亿元。

总结

非金融类信用债发行人2016年还本付息总量相比2015年还会有明显增加,其中低评级、城投以及产能过剩行业的到期量及占比均有提升。特别是超短期融资券发行量的增加会明显加快信用债到期频率,使得在同样净增量条件下,发行量和到期量都显著提升,从而加大到期风险暴露的概率。加之短期品种持有人范围广、产品流动性好,对市场的负面影响容易扩散,因此需特别加以关注。

作者单位:中国国际金融股份有限公司

责任编辑:印颖 鹿宁宁