货币政策低效互联网股逞强

2016-12-27卧龙

卧龙

人民银行副行长陈雨露在一个论坛上表示,金融领域当前应引起关注的三大问题。其一是高速货币供应及高杠杆率与社会要求央行货币政策进一步宽松之间的矛盾。4月底M2余额144.5万亿,按年增长12.8%;人民币贷款余额99.1万亿,按年增长14.4%。无论是货币供应,抑或是人民币贷款增长速度,都比名义GDP增长速度为高。

2008年金融海啸以来,非金融企业杠杆率迅速增长,去年底达到160%的高水平。尽管货币信贷增长速度较高及高杠杆下,社会各界仍不断发出进一步放松货币政策的呼声。人行认为已经够宽松了,但市场却一再呼吁进一步宽松,很明显,宽松的货币政策不对路。好比甲地干旱而去乙地洒水一样,市场不呼吁进一步宽松就奇怪了。

为何会出现此等情况?因为中国基准利率太低而存款准备金太高的缘故。中国的现实是基准利率过低,国有大企业获得低息融资(最近“地王”频出与此有关)但私营中小企业无缘享受,因为银行受制于高存款准备金率,贷款额度有限;另一个原因是经济处于调整期的后期,中小企业死亡率高。简而言之是有效的货币宽松度太低,导致名义上货币供应量大但实质仍然偏紧。多年来,笔者一直呼吁中国应该大幅降低存款准备金率而基准利率反而应该提高,如此看上去利率似乎比较高,但会导致真正需要贷款融资的公司受益,而非那些融资二贩子得益。只可惜人微言轻。

另一个问题是中国金融业已形成多样的金融机构体系,复杂的金融产品体系,信息化的交易体系及更开放的金融市场体系,综合经营趋势日益明显。但另一方面,影响金融稳定的因素在不断增多,金融机构的信用风险加速暴露,民间借贷及互联网叠加的风险不断显现,股市、债市及汇市之间的联动与风险传染的状况不断上升。这表明现行的金融监管框架不适应当前金融业发展。多年前笔者便认为,中国当时是严格的分业经营分业监管,但一步步的最终会如美国1929年那样混业经营至顶峰,股市则见历史性的大型顶部。如今看来,正一步一步迈向上述情景。

去年有一个笑话:在一个会议上某监管领导问,什么是5日均线?此笑话正好反映了监管层人才凋零的现状,香港前证监会主席梁定邦尚且被戏称“I Kill You Later”的这类银行结构性产品蚀去900万港元。一股股票都没有买卖过的,你如何监管好股市?!交易所发函询问一家公司的番茄酱产品毛利为何比同类公司高60%,看来纳斯达克交易所真是要忙得不可开交了,因为它要发函询问英特尔为何连年赚大钱而AMD却半死不活。这类为监管而监管的行为可以休矣。

时代在发展,世界在进步,死抱住旧观念只会落后。不过并非观念够新便可以发展,细节亦非常重要。去年中国股市股灾一个重要原因是机构投资者大抵只能沽空期指而不能做多期指(指类似保险公司等机构只能套保而不能投机),股市一调整机构争相沽空套保,指数便一泻千里。为了稳定股市,期指被限制开仓数量——这又是一个错误的决定,令到5月31日沪深300期指6月合约仅仅不足400手便打至跌停板。中金所的解释是一个客户套保单以市价委托所致,如此任性的操盘手真令人敬佩。

有人提出中止500期指,笔者觉得亦可取,甚至取消所有期指运作。中国股市不是只为解决企业融资而来吗?不看好公司股票的卖出便是,何必买了股票又沽空期指?!简简单单,只许股票买卖,让更多的资金为企业融资作贡献。

上周五晚美元指数在美国非农数据发布前两小时突然大跌,公布出来的数据果然很难看,使得美国联储局6月加息机会为零。前周拙作《投资者赚钱股市才有希望》中分析道:“13周美国短期国债周四最新利率是0.27厘,急跌12.9%,表明6月美国加息机会几乎为零。国内分析员应该时刻关注此指标——远比那些美联储官员的意见更加准确——去年10月底开始自不足0.1厘大幅上升,结果美国12月加息。如今美国要再加息,此指标利率必须升至0.4厘以上。”

最新的利率水平是0.26厘,不要说6月加息,7月甚至传说中的9月加息机会都很渺茫。可惜国内投资者如祥林嫂般对美联储加息念念不忘。30年期美国国债孽息率2.53厘,10年期1.71厘,5年期1.22厘。利率走势形成整理图形有向下突破的危险,不排除真是什么时候会减息。美联储主席耶伦谓:若数据理想,未来几个月逐步加息是合适的。言下之意数据不理想不要奢望加息了:若数据恶劣,减息亦不足为怪。

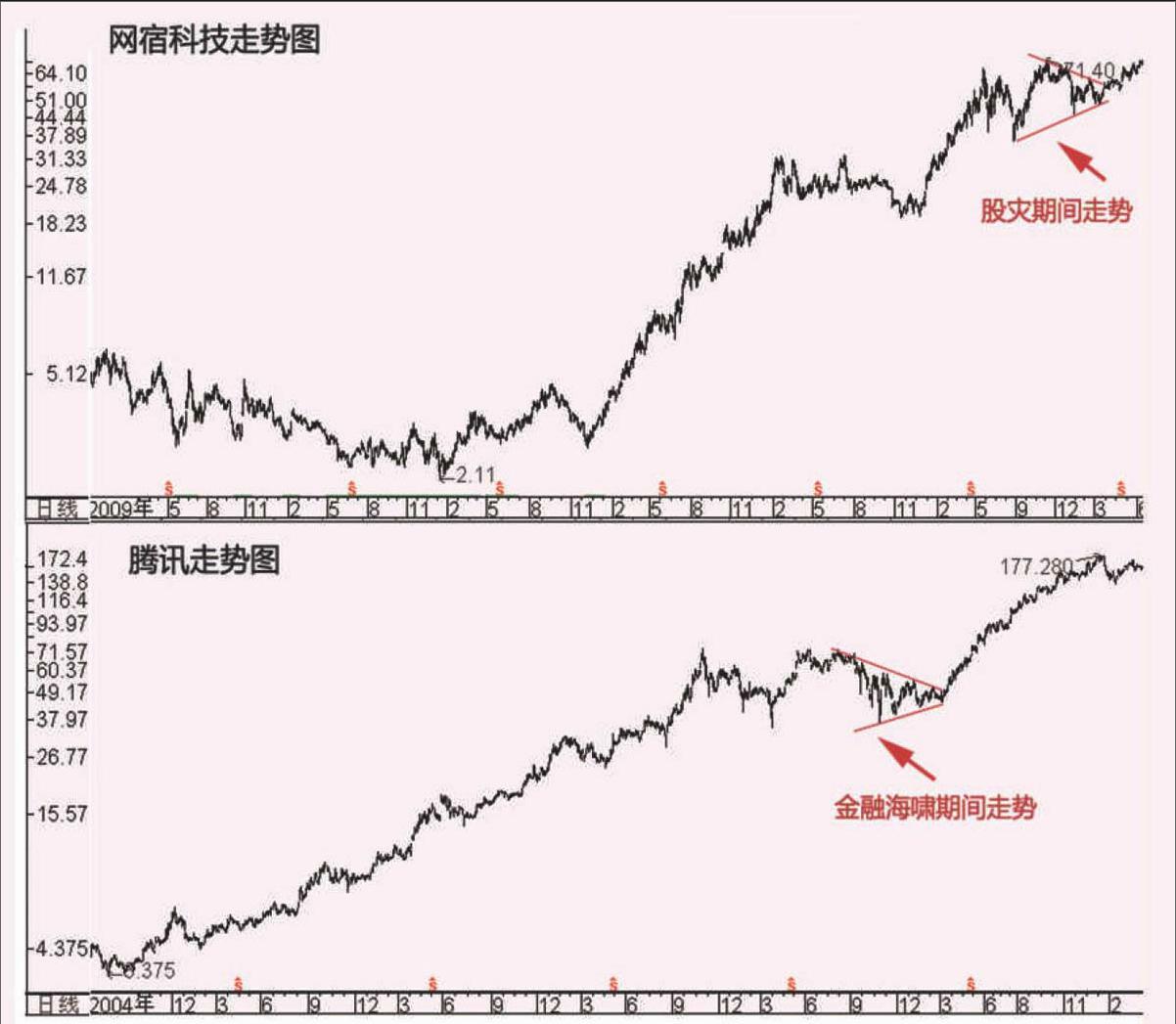

5月27日腾讯(HK.00700)创历史新高,标志着中国互联网渗透率50%的大调整结束,展开渗透率自50%至90%这一段的大幅上升阶段。美国互联网渗透率2000年之后进入50%的大调整,亚马逊等一众网络股暴跌90%以上,2002年大市见底之后(亚马逊是2001年10月见底),亚马逊至今上升130倍1 2008年金融海啸最低点至今仍有20倍的升幅。2008年腾讯股价走势在香港市场仍然是比较坚挺的,最大跌幅53%。走势上形成一个三角形,之后向上突破,一去无回头,至今最大升幅25.5倍。

A股市场的网络股,较为有代表性的是网宿科技(300017)。去年股灾期间最大跌幅46%,其后一度创历史新高,但股灾3.0再度跌37%。走势上与腾讯2008年间的走势类似——皆是类似三角形走势,然后大市于低位徘徊,但股价却接近新高。随着中国互联网渗透率突破50%,互联网的发展进入新的阶段,视频、虚拟现实等领域对于网络流量的需求呈几何式飚升,因此对于提供CDN服务的网宿科技是个极大的利好,而股价走势上升亦表明市场认同这一点。与市场上一些互联网公司高调运作不同,网宿比较低调,无他,为别人提供服务的公司是个配角,但从投资的角度而言,反而更加可靠。