媒体监督与法治环境约束盈余管理的替代效应研究

2016-12-26陈克兢李延喜

陈克兢,李延喜

1 东北财经大学 会计学院,大连 116025 2 东北财经大学 中国内部控制研究中心,大连 116025 3 大连理工大学 管理与经济学部,大连 116024

媒体监督与法治环境约束盈余管理的替代效应研究

陈克兢1,2,李延喜3

1 东北财经大学 会计学院,大连 116025 2 东北财经大学 中国内部控制研究中心,大连 116025 3 大连理工大学 管理与经济学部,大连 116024

中国存在显著的法治进程不平衡的现象,东部沿海地区的法治环境明显优于中部地区和西部地区。在部分法治环境薄弱甚至是法治失灵的地区,政府会努力提高法治水平,而市场则积极寻求其他非正式制度的有益补充。随着中国传媒业的不断发展壮大,媒体在社会中发挥着日益重要的作用,尤其是在上市公司财务舞弊事件的曝光和处理过程中,媒体的公司治理作用发挥的淋漓尽致,媒体监督职能日益被社会大众认可。在这样特殊的背景下,探索媒体监督和法治环境对盈余管理的影响效应具有重要的意义。

基于媒体治理理论和法与金融理论,以2009年至2013年中国沪深A股上市公司为研究对象,使用OLS回归和Heckman两阶段回归,构建媒体监督影响上市公司盈余管理的理论分析框架,实证研究媒体监督在上市公司盈余管理治理中的作用,探讨媒体监督对盈余管理策略选择的影响机理,分析媒体监督和法治环境共同作用下的治理效应,并对研究中涉及的内生性问题进行检验。

研究结果表明,媒体监督可以有效约束上市公司盈余管理行为,受到媒体监督越多的上市公司其盈余管理程度越低;随着媒体监督的加强,上市公司的盈余管理策略由应计盈余管理向真实盈余管理转变;媒体监督和法治环境在盈余管理治理中存在替代效应,较强的媒体监督可以减少由于法治环境薄弱而诱发的盈余管理。

研究结果表明在转轨国家中媒体监督是约束上市公司盈余管理的有效路径和法律外的有益补充,这为推动中国上市公司盈余管理治理提供了理论支持和经验证据。

媒体监督;法治环境;应计盈余管理;真实盈余管理;替代效应;内生性

1 引言

传统的法与金融理论认为,完善的法律制度可以有效的推动企业价值增长,减少企业的盈余管理行为。然而在现实中,大部分经济转轨国家都会面临法治环境薄弱的问题。新中国成立60多年来,中国的法治建设经历了不同的历史时期,在经过艰辛的探索和大胆的尝试后取得了巨大的成就,逐渐形成了符合社会主义市场经济要求的法律制度。但是中国仍存在法治进程不平衡的现象,中国东部沿海地区的法治环境明显优于中部地区和西部地区。在部分法治环境薄弱甚至是法治失灵的地区,市场会衍生出怎样的替代保护机制来约束上市公司盈余管理行为,值得理论界和实务界认真思考。近年来,媒体在上市公司财务舞弊事件中发挥了重要的监督作用,使广大投资者看到了媒体监督的力量。此时,媒体监督影响上市公司盈余管理决策的作用机理有待考察,同时媒体监督与中国特殊的法治环境在盈余管理治理中的交互效应也有待探索。

本研究以中国沪深两市A股上市公司为对象,实证检验媒体监督对上市公司盈余管理的影响机理,寻找上市公司盈余管理策略转变的经验证据,探索媒体监督和法治环境对盈余管理的治理效应。

2 相关研究评述和研究假设

2.1 制度背景

在西方发达国家媒体行业的市场化程度较高,政府很少通过所有权控制来影响媒体日常经营和管理,也未设定严格的行业准入制度,甚至出台反垄断法鼓励媒体间的自由竞争。相关宪法和新闻法也赋予媒体对政府、企业和公众人物的监督权,保护媒体“社会公器”作用的发挥。在中国,传媒业具有很强的意识形态属性,政府对传媒行业实施严格的进入管制和行为管制。从传媒在中国社会政治生活中的作用可以发现,实施严格的传媒管制在维护政治稳定、社会稳定和提高媒体进入效率、新闻真实性等方面确实有重要的现实意义。但是,这种行政性质浓厚的管制行为也给媒体发展带来了不少负面影响。20世纪80年代,全球兴起了媒体产业放松管制的浪潮,这给中国传媒业的发展提供了良好的机遇。国家支持民营资本投资传媒业,鼓励媒体采用市场化方式进行运营管理,为中国传媒业的发展营造有利的外部环境。随着市场化改革的不断深入,中国传媒业得到高速发展,根据《中国传媒产业发展报告(2014)》中的数据可知,2013年传媒产业总产值高达8 902亿元人民币,同比增长16.2%[1]。随着传媒业的不断发展壮大,媒体在社会中也发挥着日益重要的作用,特别是在银广夏、蓝田股份、美邦服饰、康美药业、中联重科等一系列财务舞弊事件的曝光和处理过程中,媒体的公司治理作用发挥的淋漓尽致,媒体监督职能也逐渐得到了社会公众的认可。

2.2 相关研究评述

自从ZINGALES[2]发布“In research of new foundations”之后,媒体在财务和金融领域得到了学术界的高度重视和热切关注,开启了媒体治理理论的相关研究。MILLER[3]以因会计舞弊而被处罚的美国企业为研究对象,发现媒体可以对财务舞弊行为进行有效的约束;DYCK et al.[4]认为西方媒体对俄罗斯公司违规行为的揭露,有助于迫使公司改正自身的违规行为;李培功等[5]认为,在中国资本市场中媒体的负面报道可以提高上市公司纠正违规行为的可能性。这些经验证据提醒我们在盈余管理治理中必须要重视媒体这种替代机制的作用,但已有研究鲜有探索媒体监督对上市公司盈余管理的治理作用。然而,也有部分研究开始质疑媒体公司治理的作用,并提出媒体报道偏差的论断,即媒体有偏理论。GENTZKOW et al.[6]和CORE et al.[7]认为出于效应最大化的考虑,媒体具有娱乐导向或追求轰动效应的倾向;REUTER et al.[8]发现了媒体为了迎合广告商而发生报道偏差的证据,有83.8%的基金公司因为在Money Magazine投放超过100万美元广告而入选了由该杂志评选的“基金100强”。进一步,ELLMAN et al.[9]认为随着广告业务收入的增加,媒体会避免报道对广告客户产生不利影响的新闻;GURUN et al.[10]证实了上述观点,他们发现由于过度的依赖广告收入,美国地方媒体会倾向于正面报道当地的企业。媒体的治理作用往往会受到新闻报道自由度、媒体俘获和媒体租金等问题的困扰[11],这些问题都与法治环境有着紧密的联系。而作为一种外部治理机制,法治环境对上市公司盈余管理也会发挥重要的治理作用。已有研究并未讨论媒体监督和法治环境共同作用会对上市公司盈余管理产生何种影响,媒体监督与法治环境对盈余管理的交互影响既可能表现为替代效应,也可能表现为互补效应。在中国特殊的制度背景下,两种外部治理机制之间到底存在着怎样的交互效应,也有待进一步检验。

2.3 研究假设

一方面,媒体有较强的动机监督上市公司的盈余管理行为。①基于成本收益的考虑。媒体监督的主要成本是访问支出和新闻发布成本,其中人员的差旅费、工资、印刷费用和网站维护费等成本较低。但是如果能发现企业的财务舞弊等违规行为,会给媒体带来声誉和知名度的提升,进而会增加广告收入、报纸订阅收入和网站访问流量收入等。由此可知,媒体监督企业盈余管理行为的边际收益远大于边际成本,此时媒体有着较强动机监督企业的盈余管理行为。②基于市场供给需求的考虑。在传媒市场中,作为新闻供给者的媒体会通过报道社会热点话题吸引社会大众的眼球,报道企业的盈余管理相关新闻可以提高媒体的社会美誉度和公众形象,为媒体创造更多的商业价值。

另一方面,媒体监督可以通过以下4种有效路径影响上市公司的盈余管理行为。①监管部门的行政介入。由于媒体报道可以将上市公司的盈余操控行为等不对称信息传递给监管部门,社会各界的广泛关注也迫使监管部门提高督查工作的努力程度,进而提高监管部门发现上市公司盈余操控行为的概率。同时,考虑到媒体报道引发的行政介入可能会对企业产生负面影响,上市公司也会降低盈余操控的程度。②经理人的声誉。相对于薪酬激励而言,国有企业的高管更加偏好于追求政治目标[12]。在媒体监督之下,国企高管不会冒着声誉被毁和断送政治前途的风险而进行盈余操控;同时,良好的声誉和口碑可以为民营企业高管在经理人市场中获得较高的溢价,出于对未来的就业、职位和薪酬的考虑,民营企业高管更珍惜自身的声誉。在受到媒体监督时,民营企业高管往往会减少各种机会主义行为,通过降低盈余操控程度来维护自身声誉。③投资者的“用脚投票”。作为重要的信息中介机构,媒体通过自身的信息创造功能和信息传递功能向社会大众传播有价值的信息[13]。DRAKE et al.[14]发现媒体对上市公司信息的报道可以降低市场中的信息不对称程度,帮助投资者了解会计信息并进行合理的定价。在获得对上市公司更为全面客观认识的基础上,投资者可以通过“用脚投票”方式宣泄对上市公司盈余操控不满的情绪。为了避免公司股票价格出现暴跌和公司市值的大幅缩水,管理层会减少盈余管理程度。④JOE[15]认为媒体可以影响审计师的行为决策,媒体对上市公司“坏消息”的报道会使审计师倾向于出具保留意见审计报告。上市公司备受媒体报道和关注时,审计师出于对自身声誉的考虑会更加勤勉地审计上市公司的财务报告,此时审计师对上市公司财务报告中的盈余操控行为的容忍度会显著降低,出具非标准审计意见的可能性较大。为了避免被审计师出具非标准审计意见,上市公司会减少盈余操控行为。因此,本研究提出假设。

H1媒体监督可以有效约束上市公司盈余管理行为,即随着媒体监督加强,上市公司的应计盈余管理程度和真实盈余管理程度会降低。

作为盈余管理的新手段,真实盈余管理会损害企业的现金流和长期业绩,但由于其隐蔽性较强,也给监管工作带来了巨大的挑战。学术界围绕着真实盈余管理展开了激烈的讨论,取得一定的成果[16-17]。已有研究主要从制度方面研究盈余管理策略转变的诱因。COHEN et al.[18]认为美国萨班斯法案的颁布,导致美国上市公司更偏好采用真实盈余管理,而逐渐减少应计盈余管理;CHI et al.[19]认为,企业在面对高法律诉讼风险和严格的外部审计时会增加真实盈余管理,主要是由于在满足信息披露原则的前提下真实盈余管理并未违反相关法律法规;ZANG[20]也发现会计监管的加强会导致企业真实盈余管理的增加。本研究拟从媒体的视角,探索媒体监督对盈余管理策略的影响机理。随着媒体监督的不断加强,应计盈余管理行为更容易被监管部门发现,此时上市公司不得不寻求其他途径以达到预计的盈余目标。考虑到真实盈余管理以实际的经济活动为基础,具有较强的隐蔽性,比应计盈余管理更难以被监管部门发现,上市公司迫于媒体监督压力减少应计盈余管理的同时,会增加真实盈余管理。因此,本研究提出假设。

H2媒体监督会影响上市公司的盈余管理策略,即随着媒体监督的加强,上市公司的盈余管理策略逐渐由应计盈余管理向真实盈余管理转变。

法治环境在盈余管理治理中起到至关重要的作用,HOUQE et al.[21]和FUNG et al.[22]均发现了法治环境约束企业盈余管理的现实证据。但是与其他处于转轨时期的国家一样,目前中国的法治环境还较为薄弱,特别是西部经济落后地区。在法治薄弱甚至是法治失灵的地区,当法律层面的强制纠偏机制无法抑制上市公司盈余管理行为时,市场会自发地衍生出替代纠偏机制来保护投资者。媒体作为独立于立法权、司法权和行政权的“第四权”,可以有效约束企业违规行为和解决市场失灵问题[23],媒体监督是新兴资本市场中有效替代法律保护不足的重要制度安排。在法治环境较好的地区,法律制度可以履行监督上市公司盈余管理行为的职责,此时媒体监督的影响力就会有所弱化。但在法治环境较差的地区,媒体的监督职能的功效就更为显著。媒体通过报道上市公司的盈余管理行为,引起政府和社会大众的关注,向上市公司管理层施加压力。考虑到沉重的声誉成本和政府处罚,上市公司会降低盈余管理的程度。因此,本研究提出假设。

H3媒体监督和法治环境在盈余管理治理中存在替代效应,媒体监督可以有效降低由于法治环境薄弱而诱发的盈余管理。

3 研究设计

3.1 样本选择和数据来源

以2009年至2013年为研究窗口,选取中国沪深两市A股上市公司为研究样本,通过以下程序进行筛选。①剔除被ST和*ST的样本;②剔除金融类样本;③剔除财务数据和公司治理数据不齐全的样本。共获取6 261个观测样本。上市公司财务数据主要来自于Wind数据库,公司治理数据来自于CSMAR数据库,GDP数据来自于《中国统计年鉴》,法治环境数据来自于《中国市场化指数——各地区市场化相对进程2011年报告》[24],媒体监督数据来自于CNKI中国重要报纸全文数据库和百度新闻搜索引擎。

3.2 变量定义

3.2.1 被解释变量

(1)应计盈余管理

截面修正Jones模型是目前计量应计盈余管理的主流方法,BARTOV et al.[25]检验发现截面修正Jones模型可以有效衡量企业的应计盈余管理程度。本研究也采用该模型,具体模型为

(1)

(2)

其中,TA为总应计利润,等于净利润与经营现金流净值的差额;α1~α3为各变量的系数;ε为随机扰动项。

(2)真实盈余管理

ROYCHOWDHURY[26]从销售操控、生产操控和酌量性费用操控出发,构建真实盈余管理计量模型,是目前最权威的真实盈余管理计量模型,得到FRANZ et al.[27]、DEFOND et al.[28]、ALHADAB et al.[29]的广泛运用。具体模型为

(3)

其中,CFO为经营活动现金流量,Sales为销售额,ΔSales为销售额的变动值,β1~β3为各变量的系数,υ为随机扰动项。(3)式回归估计的残差为异常的经营现金流量(REM_CFO)。

(4)

其中,PROD为生产成本,即销售成本与存货变动额之和;χ1~χ4为各变量的系数;ϑ为随机扰动项。(4)式回归估计的残差为异常的生产成本(REM_PROD)。

(5)

其中,DISEXP为酌量性费用,即销售费用和管理费用之和;δ1和δ2为各变量的系数;ϖ为随机扰动项。(5)式回归估计的残差为异常的酌量性费用(REM_DISEXP)。

真实盈余管理总量模型为

REMi,t=REM_PRODi,t-REM_CFOi,t-REM_DISEXPi,t

(6)

其中,REM为真实盈余管理程度。

需要说明的是,真实盈余管理计量模型中涉及到的所有变量均用Ai,t-1平减。

3.2.2 解释变量

(1)媒体监督

现阶段媒体主要包含纸媒、网媒和自媒体,考虑到自媒体披露信息的可信度较低和数据收集较为困难,本研究主要选取纸媒和网媒作为数据收集对象。借鉴梁红玉等[30]的做法,以媒体报道次数作为计量媒体监督程度的依据,如果某家上市公司的媒体报道次数越多,说明媒体对这家上市公司的监督程度越强。①纸媒监督(PMM)。数据来源于CNKI中国重要报纸全文数据库,该数据库是中国最全面和最权威的报纸全文数据库。以上市公司当年的股票简称作为数据库检索的主题,采用精确匹配的方法人工依次收集上市公司的报纸报道次数,以报纸报道次数的自然对数作为PMM的代理变量。②网媒监督(NMM)。数据取自于百度新闻搜索引擎(http:∥news.baidu.com/),该网站是目前世界上最大的中文新闻搜索平台,可以提供大数据分析服务。采用中文新闻搜索引擎中的高级搜索,以上市公司当年的股票简称作为关键词,分年度搜索该关键词在新闻标题中出现的频次。以网络新闻报道次数的自然对数作为NMM的代理变量。

(2)法治环境

本研究以《中国市场化指数——各地区市场化相对进程2011年报告》中各地区的“律师、会计师等市场中介组织服务条件”指数得分作为法治环境(LE)的代理变量。该指数为正向指标,指数越大说明法治环境越好。由于现阶段仅公布了1997年至2009年的相关指标,考虑到法治环境虽然在不同年度有所变化,但是各地区间却相对稳定,所以本研究假设2010年至2013年具有与2009年相同的市场化指数。同时,考虑到法治环境指标很大程度上与经济发展程度重合,为了弱化由此给回归结果带来的偏差,本研究将经济发展水平作为控制变量加入检验模型。需要注意的是,各省份的结案率、每万人律师数和每万人律师事务所数也可以作为法治环境的代理变量,但是中央政法委已经取消了结案率、有罪判决率等不合理考核指标,而《中国律师年鉴》也仅提供2011年之前的各省份律师数和律师事务所数,所以上述指标并不满足本研究需要。

3.2.3 控制变量

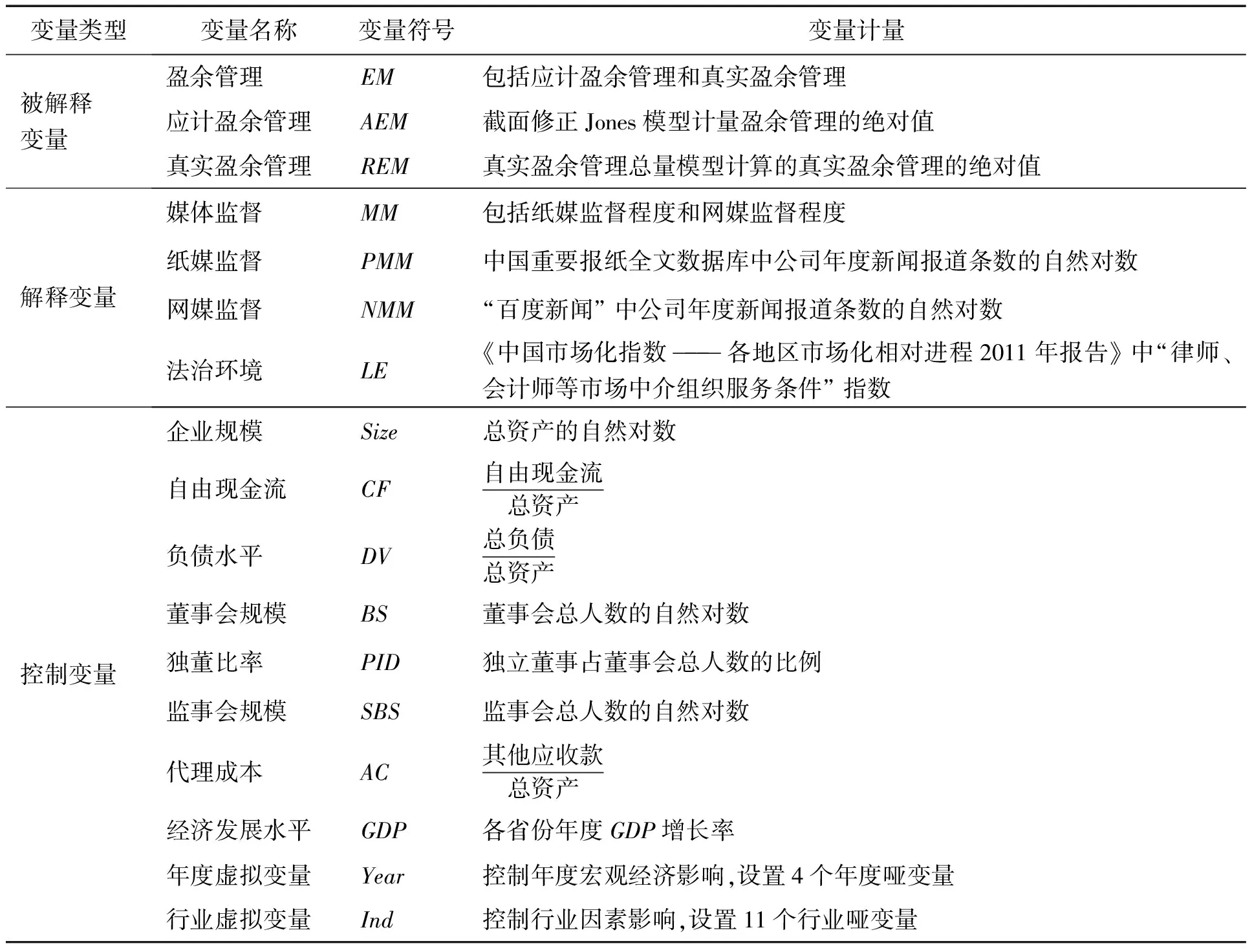

为了保证研究结果的可靠性,本研究对公司特征变量、公司治理变量和宏观经济变量进行控制,主要控制变量有企业规模、自由现金流、负债水平、董事会规模、独董比率、监事会规模、代理成本、经济发展水平、年度虚拟变量和行业虚拟变量。变量定义见表1。

3.3 模型设定

为了检验H1,寻找媒体监督对上市公司盈余管理的作用机理,本研究构建多元线性回归模型,即

EMi,t=φ0+φ1MMi,t+φ2Sizei,t+φ3CFi,t+φ4DVi,t+

φ5BSi,t+φ6PIDi,t+φ7SBSi,t+φ8ACi,t+

φ9GDPi,t+φ10Yeari,t+φ11Indi,t+τi,t

(7)

其中,EM为盈余管理程度,包括应计盈余管理AEM和真实盈余管理REM;MM为受到媒体监督的程度,包括纸媒监督PMM和网媒监督NMM;φ0为常数项;φ1~φ11为各变量的系数;τ为残差项。

为了检验H2,探索在受到媒体监督情况下上市公司盈余管理策略转变的经验证据,本研究构建多元线性回归模型,即

REMi,t-AEMi,t=φ0+φ1MMi,t+φ2Sizei,t+φ3CFi,t+

φ4DVi,t+φ5BSi,t+φ6PIDi,t+

φ7SBSi,t+φ8ACi,t+φ9GDPi,t+

φ10Yeari,t+φ11Indi,t+θi,t

(8)

其中,(REM-AEM)为真实盈余管理与应计盈余管理的差额,该差额的值越大,说明上市公司更加偏好于更多的使用真实盈余管理;φ0为常数项;φ1~φ11为各变量的系数;θ为残差项。

为了检验H3,考察媒体监督和法治环境在上市公司盈余管理治理中存在着替代效应还是互补效应,本研究构建多元线性回归模型,即

EMi,t=γ0+γ1MMi,t+γ2MMi,t·LEi,t+γ3LEi,t+

γ4Sizei,t+γ5CFi,t+γ6DVi,t+γ7BSi,t+

γ8PIDi,t+γ9SBSi,t+γ10ACi,t+γ11GDPi,t+

γ12Yeari,t+γ13Indi,t+νi,t

(9)

表1 变量定义和计量Table 1 Definition and Measurement of Variables

其中,LE为所处地区的法治环境,γ0为常数项,γ1~γ13为各变量的系数,ν为残差项。

4 实证结果和分析

4.1 描述性统计分析

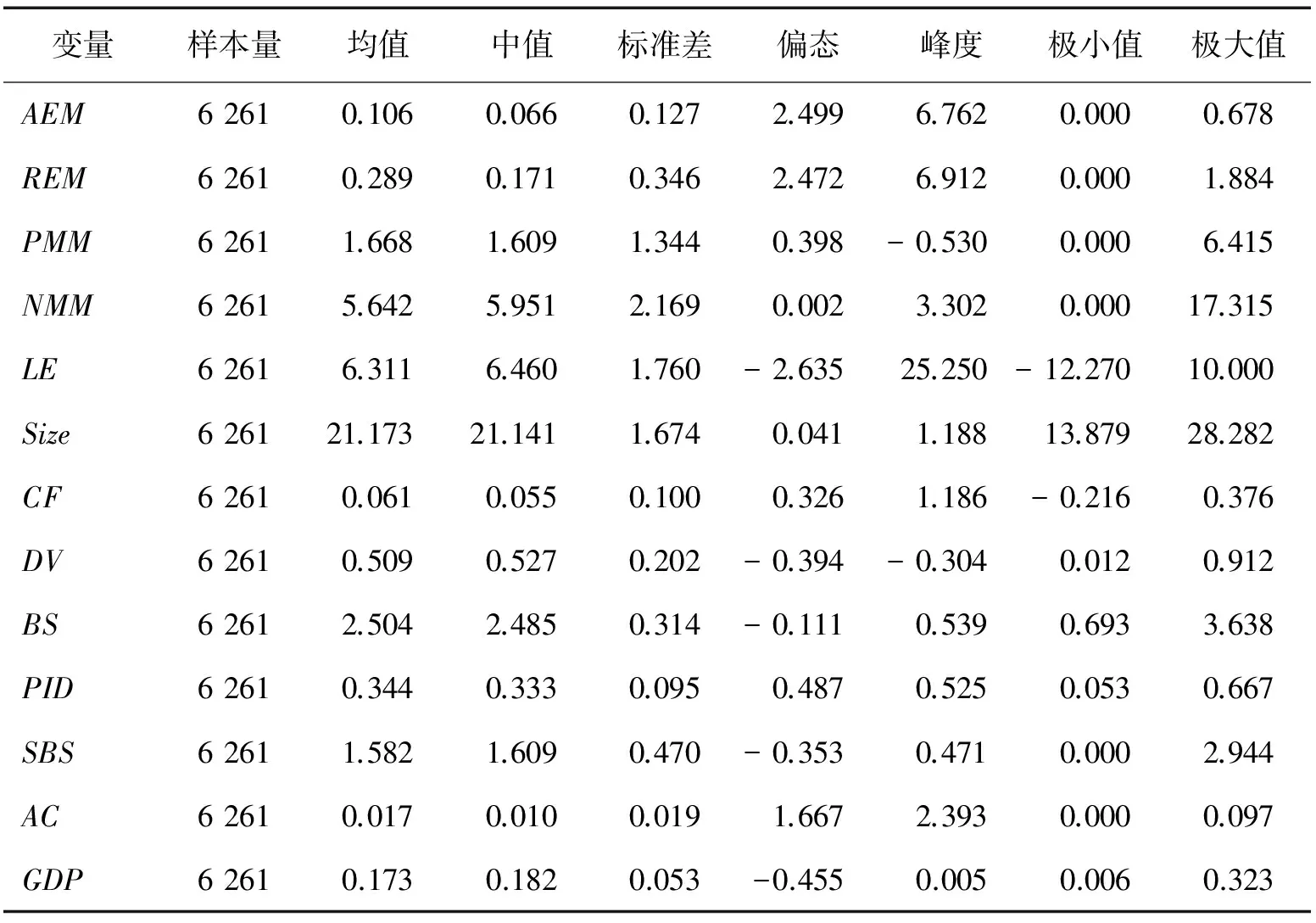

表2给出各变量描述性统计结果。由表2可知,PMM的均值为1.668,表明中国上市公司被纸媒报道的平均次数为5次;网媒监督NMM的平均值为5.642,即上市公司被网媒报道的平均次数为282次。经过比较可知,网媒报道的次数远大于纸媒报道的次数,这主要是由于现阶段人们的阅读方式在逐渐转变,网络媒体已经成为投资者获取上市公司信息的重要媒介。结合媒体监督变量的极小值和极大值可知,媒体对上市公司的报道次数也存在较大的差异,部分上市公司甚至未被媒体报道过。

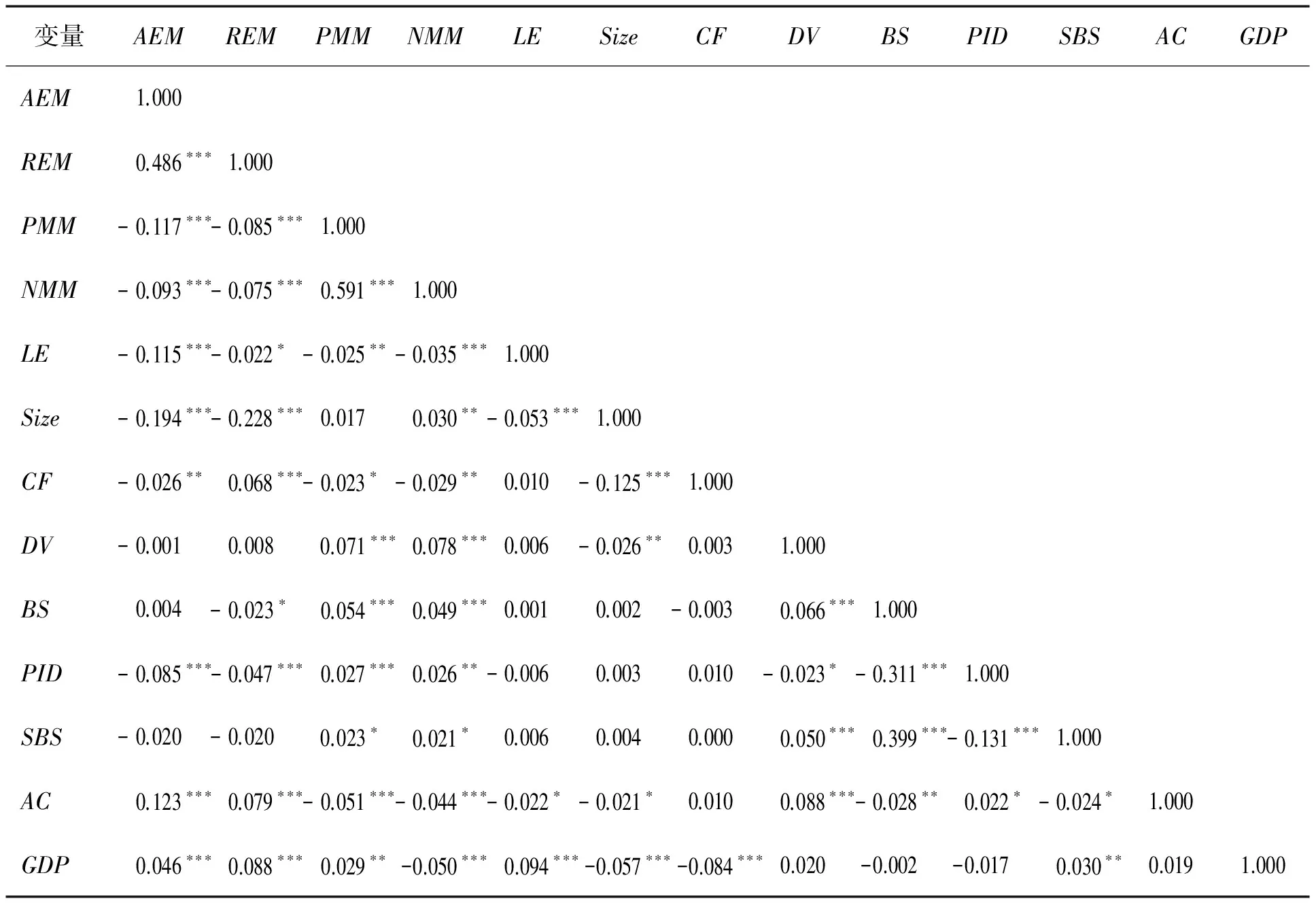

4.2 相关性检验分析

本研究进行Pearson相关性检验,检验结果见表3。由表3可知,变量之间不存在多重共线性问题,PMM与NMM的相关系数为0.591,但是由于这两个变量并不会在模型回归中同时出现,所以共线性问题对模型估计结果影响较小。为了确保估计结果的稳健性,在下文回归时还进行方差膨胀因子检验,检验结果支持上述结果。

4.3 媒体监督对上市公司盈余管理治理效应的研究

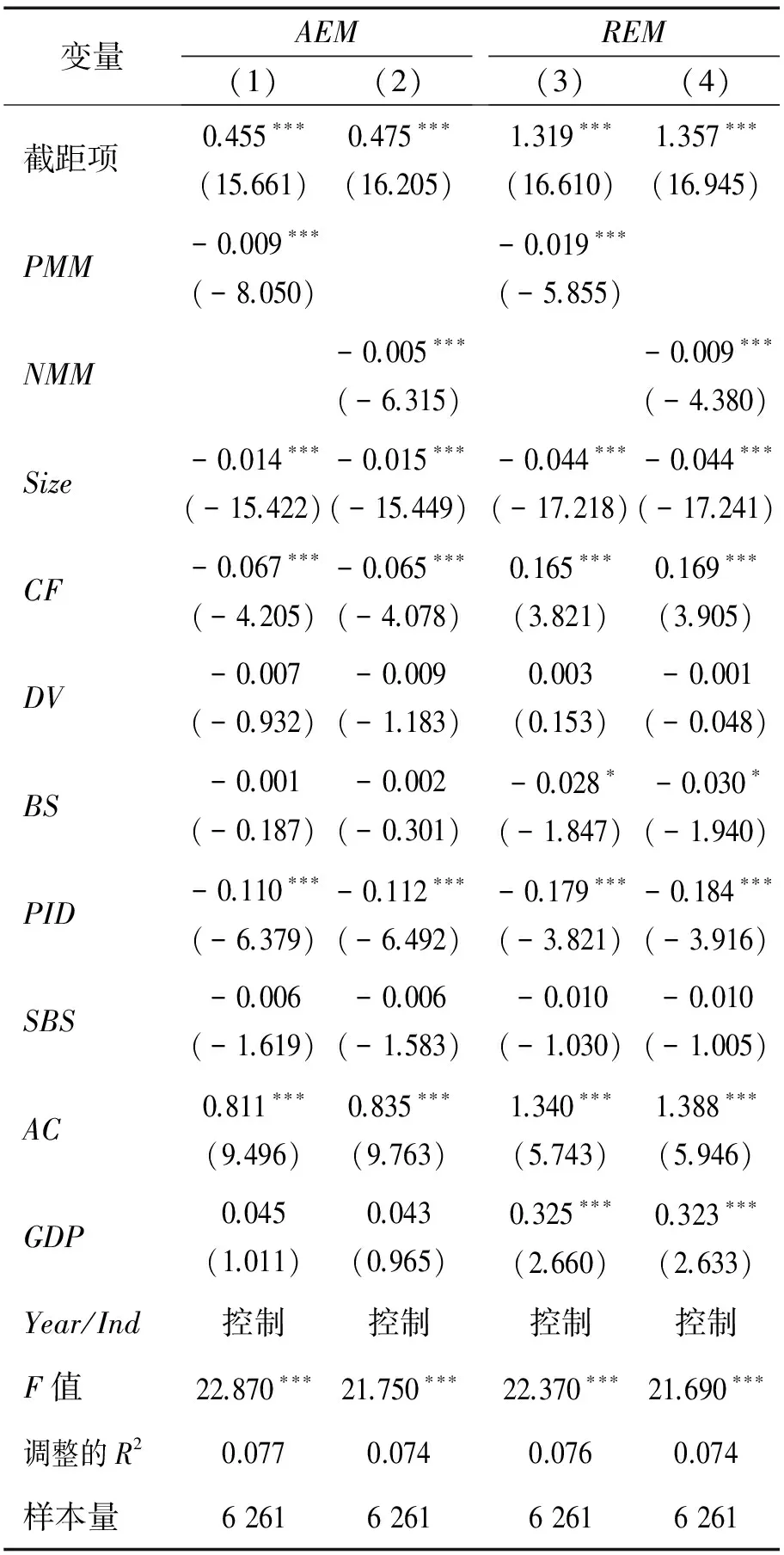

表4给出媒体监督对上市公司盈余管理治理效应的检验结果,(1)列为PMM与AEM的回归结果,(2)列为NMM与AEM的回归结果,(3)列为PMM与REM的回归结果,(4)列为NMM与REM的回归结果。①媒体监督对上市公司应计盈余管理的治理效应。PMM和NMM与AEM均在1%的水平上显著负相关,回归系数分别为-0.009和-0.005,表明媒体监督可以有效的约束上市公司的应计盈余管理。②媒体监督对上市公司真实盈余管理的治理效应。PMM和NMM与REM均在1%的水平上显著负相关,回归系数分别为-0.019和-0.009,即媒体监督可以有效降低上市公司真实盈余管理程度。整体而言,媒体监督可以显著降低上市公司的应计盈余管理和真实盈余管理,媒体在盈余管理治理中发挥着显著的作用,H1得到验证。于忠泊等[31]验证了媒体有效监督假设,认为媒体监督可以有效约束上市公司的应计盈余管理,本研究则对媒体有效监督假设进行了有益的补充,发现媒体监督对真实盈余管理的治理效应。

4.4 媒体监督对上市公司盈余管理策略选择的影响研究

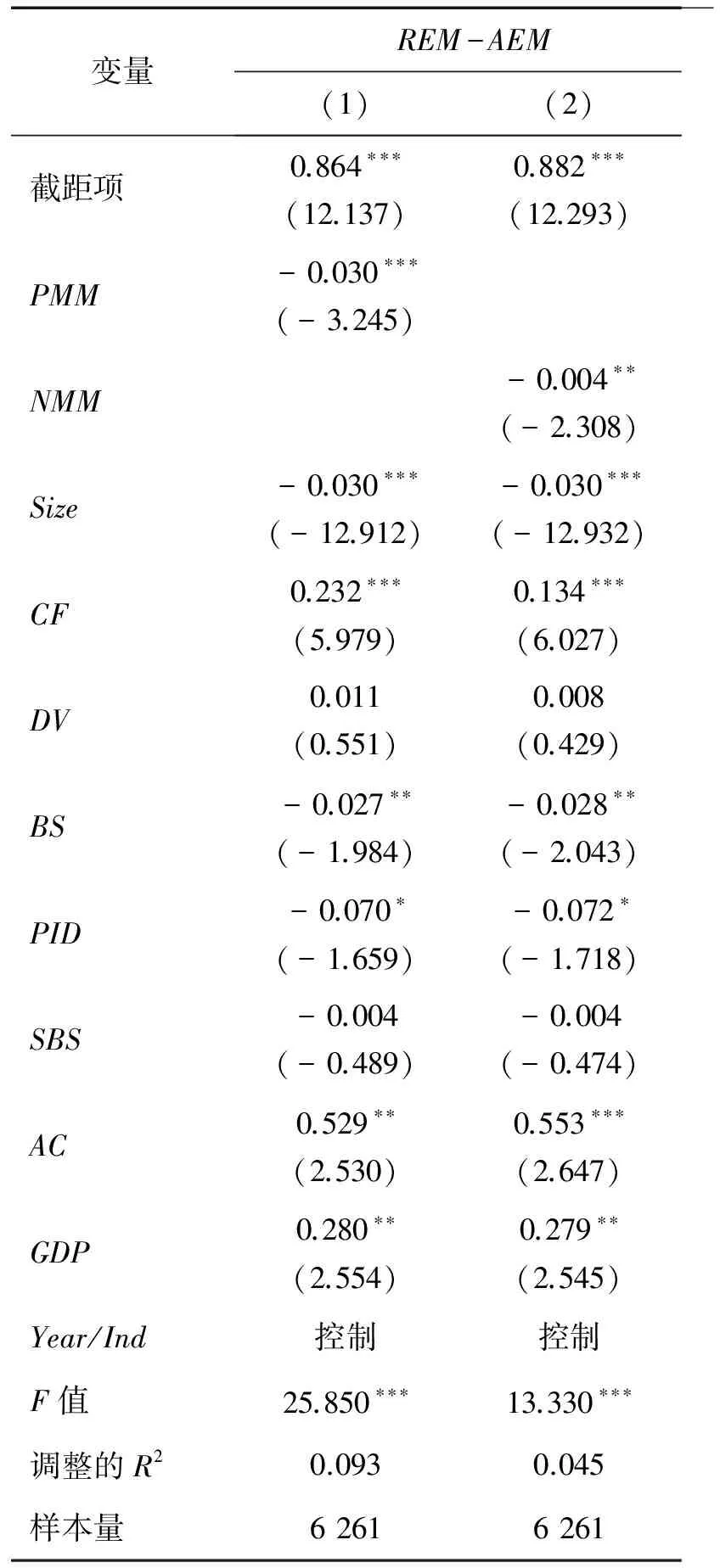

表5给出媒体监督影响上市公司盈余管理策略选择的检验结果,(1)列为PMM与(REM-AEM)的回归结果,(2)列为NMM与(REM-AEM)的回归结果。由表5可知,PMM与(REM-AEM)在1%的水平上显著负相关,回归系数为-0.030;NMM与(REM-AEM)在5%的水平上显著负相关,回归系数为-0.004。说明随着纸媒监督和网媒监督的不断加强,两种盈余管理的差额在不断变大。即迫于媒体监督的压力,上市公司倾向于更多的使用真实盈余管理,减少使用应计盈余管理,H2得到验证。随着媒体监督的不断强化,投资者有更多机会了解上市公司真实财务信息,由于应计盈余管理更容易被发现,这就迫使上市公司减少应计盈余管理程度。与此同时,作为一种新的盈余管理方式,真实盈余管理具有更强的隐蔽性,难以被投资者和监管部门察觉,上市公司会更多地采用真实盈余管理的手段达到调节盈余的目的。龚启辉等[32]发现应计盈余管理与真实盈余管理之间存在部分替代关系,会计准则改革对盈余管理的治理效果会被真实盈余管理部分抵消。本研究从制度外机制出发,发现了媒体监督在上市公司盈余管理策略转变中的重要作用,有利于理论界和实务界理解盈余管理策略转变的动因,具有重要的现实意义和理论价值。

表2 描述性统计结果Table 2 Results of Descriptive Statistics

表3 Pearson相关性检验结果Table 3 Results of Pearson Correlation Test

注:***为在1%的水平下显著,**为在5%的水平下显著,*为在10%的水平下显著,下同。

表4 媒体监督对盈余管理治理效应的检验结果 Table 4Test Results of Governance Effect of Media Monitoring on Earnings Management

注:括号内数据为t值;本研究还进行了共线性诊断,所有方差膨胀因子(VIF)均小于10,表明变量并不存在多重共线性,限于篇幅未列示。下同。

表5 媒体监督影响盈余管理策略选择的检验结果Table 5 Test Results of the Impact of Media Monitoring on Earnings Management Strategy Selection

4.5 媒体监督和法治环境对上市公司盈余管理的治理效应的研究

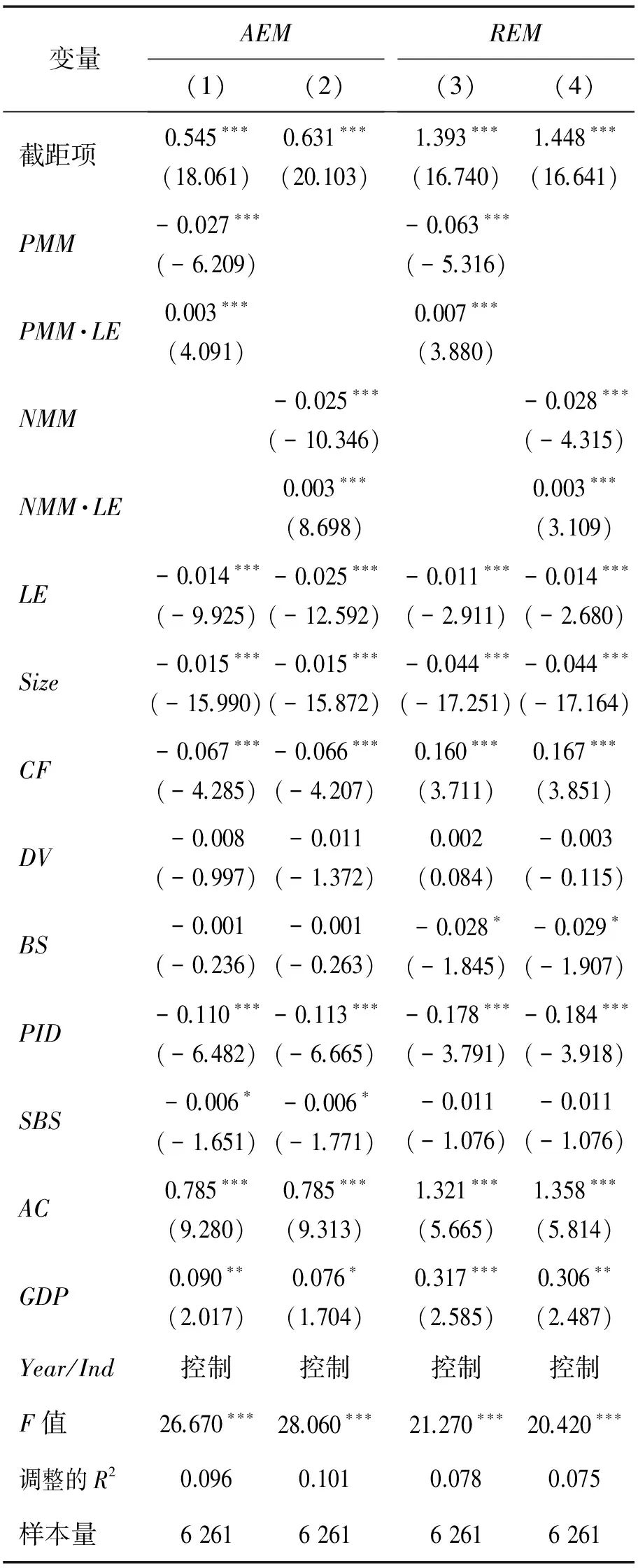

表6给出媒体监督和法治环境对上市公司盈余管理治理效应的检验结果,(1)列为PMM和LE对AEM的治理效应检验结果,(2)列为NMM和LE对AEM的治理效应检验结果,(3)列为PMM和LE对REM的治理效应检验结果,(4)列为NMM和LE对REM的治理效应检验结果。①媒体监督和法治环境对应计盈余管理的治理效应。由表6可知,PMM和NMM与AEM均在1%的水平上显著负相关,回归系数分别为-0.027和-0.025,这与前文的发现一致,进一步证实本研究结论的可靠性;PMM·LE和NMM·LE与AEM均在1%的水平上显著正相关,回归系数均为0.003。表明在法治环境较差的地区纸媒监督和网媒监督均对上市公司应计盈余管理有较强的约束作用,而在法治环境较好地区这种约束作用明显减弱。②媒体监督和法治环境对真实盈余管理的治理效应。PMM和NMM与REM均在1%的水平上显著负相关,PMM·LE和NMM·LE与REM均在1%的水平上显著正相关,表明相对于法治环境较好地区,在法治环境较差地区媒体监督对上市公司真实盈余管理的约束作用更大。整体而言,媒体监督和法治环境在盈余管理的治理中存在显著的替代效应,在法律层面的强制性纠偏机制无法有效发挥约束上市公司盈余管理的作用时,媒体监督作为市场派生的替代性纠偏机制可以弥补法律保护不足造成的缺陷,H3得到验证。中国正处于转轨发展时期,法治建设存在一定的区域差异,部分落后地区的法治环境无法有效约束上市公司盈余管理行为,此时媒体监督作为市场替代治理机制可以发挥盈余管理的治理作用,弥补由于法律保护不足导致的缺陷。这启示我们,在中国特定的制度背景下,薄弱的法治环境并未约束媒体治理作用的发挥,媒体反而在薄弱法治环境中更能突显出其治理上市公司盈余管理的重要作用。

表6 媒体监督和法治环境对盈余管理治理效应的检验结果Table 6 Test Results of Governance Effect of Media Monitoring and Legal Environment on Earnings Management

4.6 敏感性分析

本研究的敏感性测试主要从两个方面展开。一方面,消除样本中存在的截尾问题。本研究选取的媒体监督程度数据中可能存在一定的截尾问题,为了克服由此给研究结论带来的噪音,分别剔除媒体监督程度为0的样本,仅使用媒体监督程度大于0的样本进行实证检验,经过上述处理后的实证结果与前文无实质性差异;另一方面,替换应计盈余管理的代理变量。为了确保研究结论的稳健性,使用Jones模型计量的盈余管理进行分析,研究结果与上文一致。

5 弱化内生性问题的再检验

5.1 考虑样本自选择的再检验

已有研究认为,在媒体治理相关研究中不可忽视内生性问题的干扰[4]。受到逐利动机的影响,媒体会有选择性的报道新闻,这就使媒体报道可能会出现偏差。此时,样本并不是随机分布的,而是存在自选择问题。本研究采用Heckman两阶段模型弱化研究中可能存在的内生性问题,进一步检验研究结论的稳健性。参考梁红玉等[30]的研究,构建媒体监督决定因素模型,采用Probit回归估算媒体监督的概率,计算逆米尔斯比率IMR。

DMMi,t=η0+η1Sizei,t+η2Valuei,t+η3CFi,t+

η4DVi,t+η5ROAi,t+η6Groi,t+η7BSi,t+

η8PIDi,t+η9SBSi,t+η10Hi,t+η11Yeari,t+

η12Indi,t+σi,t

(10)

其中,DMM为媒体监督的二元虚拟变量,当媒体监督MM大于中位数时取值为1,否则取值为0;Value为公司价值,即股票市值与净债务之和;ROA为总资产报酬率;Gro为企业成长性,即营业收入增长率;H为股权集中度,即第一大股东持股比例的平方;η0为常数项;η1~η12为各变量的系数;σ为残差项。

将IMR作为控制变量加入到(7)式、(8)式和(9)式中,重新构建(11)式、(12)式和(13)式进行回归分析。

EMi,t=λ0+λ1MMi,t+λ2Sizei,t+λ3CFi,t+λ4DVi,t+

λ5BSi,t+λ6PIDi,t+λ7SBSi,t+λ8ACi,t+

λ9GDPi,t+λ10IMRi,t+λ11Yeari,t+λ12Indi,t+

ζi,t

(11)

REMi,t-AEMi,t=μ0+μ1MMi,t+μ2Sizei,t+μ3CFi,t+

μ4DVi,t+μ5BSi,t+μ6PIDi,t+

μ7SBSi,t+μ8ACi,t+μ9GDPi,t+

μ10IMRi,t+μ11Yeari,t+μ12Indi,t+ωi,t

(12)

EMi,t=ξ0+ξ1MMi,t+ξ2MM·LEi,t+ξ3LEi,t+ξ4Sizei,t+

ξ5CFi,t+ξ6DVi,t+ξ7BSi,t+ξ8PIDi,t+ξ9SBSi,t+

ξ10ACi,t+ξ11GDPi,t+ξ12IMRi,t+ξ13Yeari,t+

ξ14Indi,t+ιi,t

(13)

其中,λ0、μ0、ξ0为常数项,λ1~λ12、μ1~μ12、ξ1~ξ14为各变量的系数,ζ、ω、ι为残差项。

运用(11)式~(13)式对表4~表6的结果进行再检验。为了精简篇幅,表7给出Heckman第二阶段回归结果。通过对比发现,在控制自选择问题之后本研究结论未发生改变,进一步说明本研究结果的稳健性。在纸媒监督的相关回归中,IMR的回归系数均不显著,表明以报纸为媒介的媒体治理研究中并不存在样本选择性偏差。在网媒监督的回归中,A栏(4)列和C栏(4)列的IMR的回归系数在5%的水平下显著,表明网络媒体在新闻报道时会存在自选择问题。近年来,网络媒体新闻报道有偏差或失实的事件时有发生,严重影响了网络媒体的公信力。网络媒体应加强行业自律,恪守职业道德,增强自身的独立性和公平性,拒绝进行失实或有偏的报道,切实维护媒体报道的社会公信力。

5.2 考虑样本集聚效应的再检验

通过对样本的分析,本研究发现在法治环境较好的地区样本较多,如北京、上海和广东的样本占总样本的28.653%;法治环境较差的地区样本较少,如西藏、青海和宁夏的样本仅占总样本的1.964%。这说明样本分布与法治环境之间可能存在着某种关联性,这种集聚效应会对研究结果产生干扰。本研究借鉴王彦超等[33]的做法,采用工具变量法解决样本集聚效应。具体分为以下3步。

第1步,以LE为被解释变量,以各地区上市公司数量SN为解释变量,构建一元线性回归模型,即

LEi,t=κ0+κ1SNi,t+οi,t

(14)

其中,κ0为常数项,κ1为变量的系数,ο为残差项。

第2步,以(14)式中的残差作为法治环境的工具变量IV。

第3步,将(9)式中法治环境LE替换为IV,构建(15)式重新检验,即

EMi,t=ψ0+ψ1MMi,t+ψ2MM·IVi,t+ψ3IVi,t+

ψ4Sizei,t+ψ5CFi,t+ψ6DVi,t+ψ7BSi,t+

ψ8PIDi,t+ψ9SBSi,t+ψ10ACi,t+ψ11GDPi,t+

ψ12Yeari,t+ψ13Indi,t+ρi,t

(15)

表7 控制自选择问题的Heckman第二阶段回归结果Table 7 Regression Results of Heckman Two-step Estimation Control Sample Selection

注:样本量为6 261;为节约篇幅,本研究未列示第一阶段Probit模型的估计结果和相关控制变量的估计结果,有兴趣的读者可来函索取。下同。

其中,ψ0为常数项,ψ1~ψ13为各变量的系数,ρ为残差项。

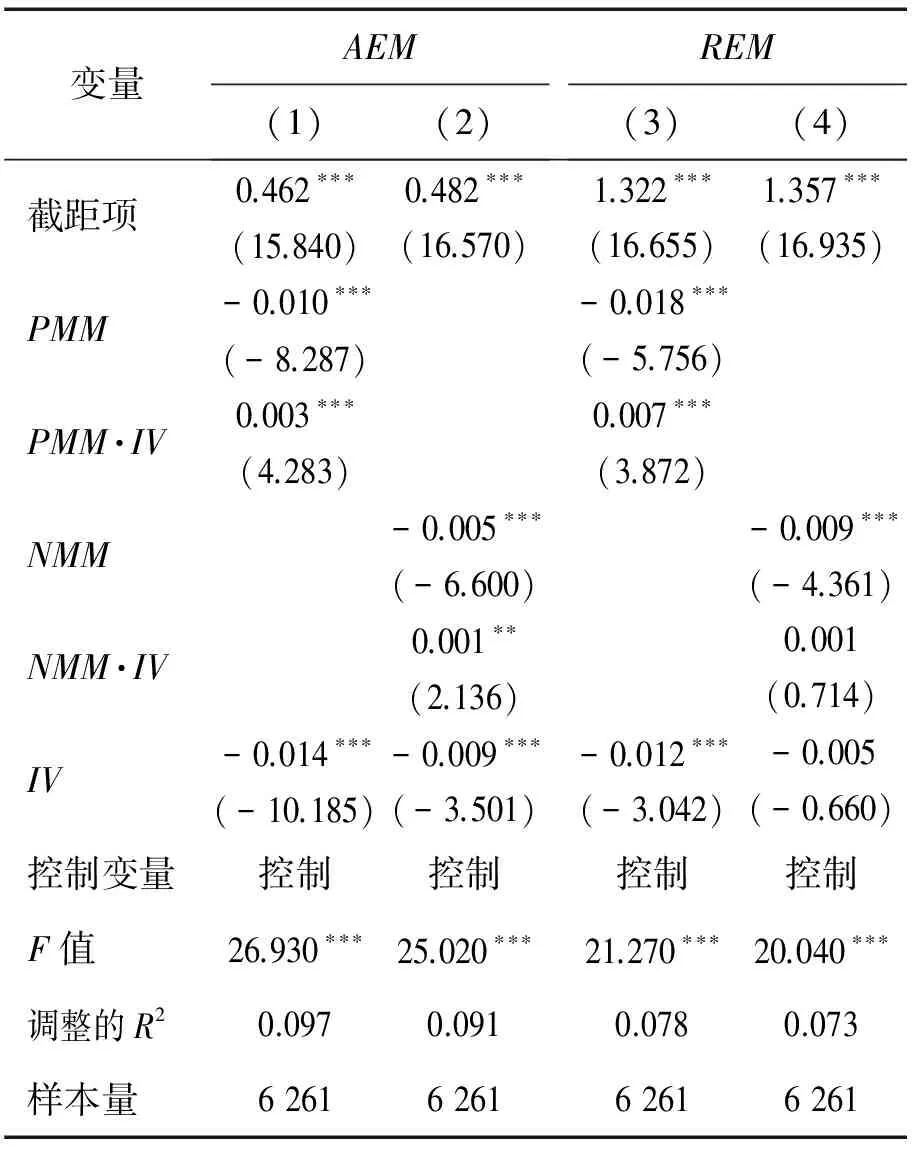

表8给出消除样本集聚效应之后的回归结果。由(1)列回归结果可知,PMM与AEM在1%的水平上显著负相关,PMM与IV的交互项与AEM在1%的水平上显著正相关,说明纸媒监督可以在法治环境薄弱的地区发挥盈余管理的治理功效,H3得到验证。(2)列和(3)列的回归结果与前文完全一致,但是(4)列中NMM和IV的交互项与真实盈余管理的回归结果未能达到统计学显著性水平。整体而言,在消除样本集聚效应之后,本研究结果未发生变化。

表8 考虑样本集聚效应的回归结果Table 8 Regression Results of Considering the Sample′s Clustering Effect

6 结论

在现代社会中,媒体监督和法治环境对上市公司行为发挥着重要监督作用,深受国内外学术界和实务界的关注。本研究以上市公司盈余管理治理为切入点,研究媒体监督和法治环境对上市公司盈余管理的治理效应。研究结果表明,①媒体监督可以有效约束上市公司盈余管理行为,即随着媒体监督程度的增加,上市公司的应计盈余管理程度和真实盈余管理程度降低;②媒体监督对上市公司的盈余管理策略产生重要的影响,即迫于媒体监督的压力,上市公司倾向于更多地使用真实盈余管理,较少使用应计盈余管理;③媒体监督和法治环境在盈余管理治理中存在显著的替代效应,媒体监督可以填补由于法治环境薄弱导致的盈余管理监管失效问题。

本研究仍存在一些不足有待改进。①由于工作量较大和数据挖掘技术较难,作者未能对获取的数十万条新闻报道内容性质上的差异进行细分,即将新闻报道细分为正面报道、负面报道和中性报道,这在一定程度上使本研究不够深入,在后续研究中将重点围绕不同性质的新闻报道对盈余管理治理的影响机理进行深入探讨。②本研究仅考虑媒体发布新闻报道的次数,忽视了这些新闻报道的受众的数量,如报刊的发行量、网络新闻的点击率、电视的收视率、广播的收听率等,在后续研究中应该将受众数量纳入媒体对上市公司监督和治理的相关研究中。③近年来也有少量研究开始关注媒体报道偏差的现象,放宽了传统媒体研究中的媒体客观、中立报道的前提假设,但是由于媒体报道偏差难以计量,造成媒体报道偏差对公司治理影响的研究一直未能取得实质性进展,这也是未来值得深入探讨的问题。④随着互联网技术的不断发展,以微博、微信、博客为代表的新媒体异军突起,据中国互联网信息中心的数据显示,截至2015年6月底中国微博客用户规模为2.040亿。这些自媒体传播信息迅速且覆盖范围广阔,易于在短期内形成较大的舆论压力。但是由于这些新媒体缺少自律,基本上不受监管,信息的发布均以用户自己的意愿为主,造成自媒体中充斥着虚假信息。上述特征使新媒体与传统媒体在监督上市公司的动机和作用机制等方面存在差异,新媒体的公司治理效果有待检验。

[1]崔保国.传媒蓝皮书:中国传媒产业发展报告(2014).北京:社会科学文献出版社,2014:1-15.

CUI Baoguo.BluebookofChina′smedia:reportondevelopmentofChina′smediaindustry(2014).Beijing:Social Sciences Academic Press(China),2014:1-15.(in Chinese)

[2]ZINGALES L.In search of new foundations.TheJournalofFinance,2000,55(4):1623-1653.

[3]MILLER G S.The press as a watchdog for accounting fraud.JournalofAccountingResearch,2006,44(5):1001-1033.

[4]DYCK A,VOLCHKOVA N,ZINGALES L.The corporate governance role of the media:evidence from Russia.TheJournalofFinance,2008,63(3):1093-1135.

[5]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据.经济研究,2010,45(4):14-27.

LI Peigong,SHEN Yifeng.The corporate governance role of media:empirical evidence from China.EconomicResearchJournal,2010,45(4):14-27.(in Chinese)

[6]GENTZKOW M,SHAPIRO J M.Media bias and reputation.JournalofPoliticalEconomy,2006,114(2):280-316.

[7]CORE J E,GUAY W,LARCKER D F.The power of the pen and executive compensation.JournalofFinancialEconomics,2008,88(1):1-25.

[8]REUTER J,ZITZEWITZ E.Do ads influence editors?Advertising and bias in the financial media.TheQuarterlyJournalofEconomics,2006,121(1):197-227.

[9]ELLMAN M,GERMANO F.What do the papers sell?A model of advertising and media bias.TheEconomicJournal,2009,119(537):680-704.

[10] GURUN U G,BUTLER A W.Don′t believe the hype:local media slant,local advertising,and firm value.TheJournalofFinance,2012,67(2):561-598.

[11] BESLEY T,PRAT A.Handcuffs for the grabbing hand?Media capture and government accountability.TheAmericanEconomicReview,2006,96(3):720-736.

[12] SHLEIFER A,VISHNY R W.A survey of corporate governance.TheJournalofFinance,1997,52(2):737-783.

[13] FANG L Y,PERESS J.Media coverage and the cross-section of stock returns.TheJournalofFinance,2009,64(5):2023-2052.

[14] DRAKE M S,GUEST N M,TWEDT B J.The media and mispricing:the role of the business press in the pricing of accounting information.TheAccountingReview,2014,89(5):1673-1701.

[15] JOE J R.Why press coverage of a client influences the audit opinion.JournalofAccountingResearch,2003,41(1):109-133.

[16] CHAN L H,CHEN K C W,CHEN T Y,et al.Substitution between real and accruals-based earnings management after voluntary adoption of compensation clawback provisions.TheAccountingReview,2015,90(1):147-174.

[17] ACHLEITNER A K,GÜNTHER N,KASERER C,et al.Real earnings management and accrual-based earnings management in family firms.EuropeanAccountingReview,2014,23(3):431-461.

[18] COHEN D A,DEY A,LYS T Z.Real and accrual-based earnings management in the pre- and post- Sarbanes-Oxley periods.TheAccountingReview,2008,83(3):757-787.

[19] CHI W,LISIC L L,PEVZNER M.Is enhanced audit quality associated with greater real earnings management?.AccountingHorizons,2011,25(2):315-335.

[20] ZANG A Y.Evidence on the trade-off between real activities manipulation and accrual-based earnings management.TheAccountingReview,2012,87(2):675-703.

[21] HOUQE M N,VAN ZIJL T,DUNSTAN K,et al.The effect of IFRS adoption and investor protection on earnings quality around the world.TheInternationalJournalofAccounting,2012,47(3):333-355.

[22] FUNG S Y,SU L,GUL R J.Investor legal protection and earnings management:a study of Chinese H-shares and Hong Kong shares.JournalofAccountingandPublicPolicy,2013,32(5):392-409.

[23] DYCK A,MORSE A,ZINGALES L.Who blows the whistle on corporate fraud?.TheJournalofFinance,2010,65(6):2213-2253.

[24] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告.北京:经济科学出版社,2011:1-427.

FAN Gang,WANG Xiaolu,ZHI Hengpeng.NERIindexofmarketizationofChina′sprovinces2011report.Beijing:Economic Science Press,2011:1-427.(in Chinese)

[25] BARTOV E,GUL F A,TSUI J S L.Discretionary-accruals models and audit qualifications.JournalofAccountingandEconomics,2000,30(3):421-452.

[26] ROYCHOWDHURY S.Earnings management through real activities manipulation.JournalofAccountingandEconomics,2006,42(3): 335-370.

[27] FRANZ D R,HASSABELNABY H R,LOBO G J.Impact of proximity to debt covenant violation on earnings management.ReviewofAccountingStudies,2014,19(1):473-505.

[28] DEFOND M,ZHANG J.A review of archival auditing research.JournalofAccountingandEconomics,2014,58(2/3):275-326.

[29] ALHADAB M,CLACHER I,KEASEY K.Real and accrual earnings management and IPO failure risk.AccountingandBusinessResearch,2015,45(1):55-92.

[30] 梁红玉,姚益龙,宁吉安.媒体监督、公司治理与代理成本.财经研究,2012,38(7):90-100.

LIANG Hongyu,YAO Yilong,NING Ji′an.Media exposure,corporate governance and agency costs.JournalofFinanceandEconomics,2012,38(7):90-100.(in Chinese)

[31] 于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制:基于盈余管理视角的考察.管理世界,2011(9):127-140.

YU Zhongbo,TIAN Gaoliang,QI Baolei,et al.The company′s governance mechanism to which the media pays attention to.ManagementWorld,2011(9):127-140.(in Chinese)

[32] 龚启辉,吴联生,王亚平.两类盈余管理之间的部分替代.经济研究,2015,50(6):175-188,192.

GONG Qihui,WU Liansheng,WANG Yaping.The partial substitution effect of the two types of earnings managemeng.EconomicResearchJournal,2015,50(6):175-188,192.(in Chinese)

[33] 王彦超,林斌,辛清泉.市场环境、民事诉讼与盈余管理.中国会计评论,2008,6(1):21-40.

WANG Yanchao,LIN Bin,XIN Qingquan.Institutional environment,civil litigation and earnings management.ChinaAccountingReview,2008,6(1):21-40.(in Chinese)

AStudyontheSubstitutionEffectofMediaMonitoringandLegalEnvironmentinRestrainingEarningsManagement

CHEN Kejing1,2,LI Yanxi3

1 School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China 2 China Internal Control Research Center, Dongbei University of Finance and Economics, Dalian 116025, China 3 Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China

In recent years, China′s legal environment has experienced a significant imbalance which has seen eastern coastal regions with a more functional legal setup than that of central and western regions. A number of studies have shed some light on this trend and provided some insightful suggestions on the causes and the possible remedies. In some regions faced with weak or non-functional legal setup, on the one hand, local governments often strive to improve legislation level, while, on the other hand, the market itself is actively seeking for a more beneficial supplement from an immediate best informal system available regionally. The ongoing development of China′s mass media industry has proven to be vital, particularly in the exposure of numerous financial fraudulent activities involving some listed companies in the local stock exchanges. Hence, the role of mass media as a corporate governance tool is attested, and consequently media′s supervisory function is increasingly receiving public recognition. Thus, it is unarguably vital to explore the impact of media monitoring and legal setup on the earnings management, as it has important implications, not only to the regulatory authorities but also to the companies and shareholders.

We apply OLS and Heckman two-step estimations to test for the role of media monitoring in earnings management governance of listed companies by using their data between 2009 and 2013, and establish a theoretical framework of the media monitoring impact on listed companies′ earnings management behavior. We further discuss the impact mechanism of media monitoring on earnings management strategy selection, analyze the governance effect of media monitoring and legal environment and test for endogeneity. Using the aforementioned method and data in testing the hypotheses, our results show that, media monitoring can effectively and efficiently constrain earnings management of the Chinese listed companies. The results show that companies faced with stricter media monitoring have low levels of earnings management. This reveals an interesting finding, i.e., with the strengthening of media monitoring, listed companies′ earnings management strategy is expected to shift from accrual-based to real earnings management. Furthermore, as to the earnings management governance, we find an existence of substitution effect between media monitoring and legal setup, i.e., strong media monitoring can effectively reduce earnings management induced by weak legal setup.

The results also demonstrate, as a crucial supplement to law, media monitoring can be used in transitional economies(such as in China) as an effective tool in restraining earnings management. This study not only attempts to provide a clear theoretical support but also presents empirical evidence in promoting earnings management governance in Chinese listed companies.

media monitoring;legal environment;accrual-based earnings management;real earnings management;substitution effect;endogeneity

Date:January 20th, 2016

DateJune 27th, 2016

FundedProject:Supported by the National Natural Science Foundation of China(71172136), the Humanity and Social Sciences Research of Ministry of Education(14YJC790020), China Postdoctoral Science Foundation(2014M560199) and the Youth Foundation of Dongbei University of Finance and Economics(DUFE2016Q01)

Biography:CHEN Kejing, doctor in management, is a lecturer in the School of Accounting at Dongbei University of Finance and Economics and is a researcher in the China Internal Control Research Center at Dongbei University of Finance and Economics. His research interests include media governance and earnings management. His representative paper titled “Research on the relation between external governance environment and earnings management based on regional differences: the role of substitution and protection in corporate governance” was published in theNankaiBusinessReview(Issue 4, 2012). E-mail:ckjcumt@126.com

LI Yanxi, doctor in management, is a professor in the Faculty of Management and Economics at Dalian University of Technology. His research interests include external institutional environment and earnings management. His representative paper titled “Information structure, risk preference and earnings manipulation behavior——the result of an experimental study” was published in theAccountingResearch(Issue 5, 2006). E-mail:mrliyx@dlut.edu.cn

F275

A

10.3969/j.issn.1672-0334.2016.04.002

1672-0334(2016)04-0017-12

2016-01-20修返日期2016-06-27

国家自然科学基金(71172136);教育部人文社会科学研究基金(14YJC790020);中国博士后科学基金(2014M560199);东北财经大学2016年度校级青年培育项目(DUFE2016Q01)

陈克兢,管理学博士,东北财经大学会计学院讲师,东北财经大学中国内部控制研究中心研究员,研究方向为媒体治理和盈余管理等,代表性学术成果为“基于地区差异视角的外部治理环境与盈余管理关系研究——兼论公司治理的替代保护作用”,发表在2012年第4期《南开管理评论》,E-mail:ckjcumt@126.com

李延喜,管理学博士,大连理工大学管理与经济学部教授,研究方向为外部治理环境和盈余管理等,代表性学术成果为“信息结构、风险偏好与盈余操纵行为——一次实验研究的结论”,发表在2006年第5期《会计研究》,E-mail:mrliyx@dlut.edu.cn

□