证券投资基金、资本市场及货币政策传导机制

2016-12-26黄国平程寨华

黄国平,李 捷,程寨华

1 中国社会科学院 金融研究所,北京 100028 2 中国保险行业协会,北京 100140 3 中国电子信息产业集团有限公司,北京 100846

证券投资基金、资本市场及货币政策传导机制

黄国平1,李 捷2,程寨华3

1 中国社会科学院 金融研究所,北京 100028 2 中国保险行业协会,北京 100140 3 中国电子信息产业集团有限公司,北京 100846

从宏观和市场发展层面上,在SVAR分析框架内,结合有向非循环图技术和Granger因果方法,对2006年至2015年中国证券投资基金与M2、M0、SHIBOR、股票、债券以及居民存款之间的联动关系进行分析,研究证券投资基金与股票、债券、居民存款等金融市场和服务之间的因果联系以及证券投资基金发展对货币政策在资本市场的传导机制的影响效果。

证券投资基金;资本市场;货币政策;有向非循环图;结构VAR模型

1 引言

证券投资基金凭借其机制优势[1]和历史业绩受到投资者欢迎,规模不断增长,种类日益丰富[2](本研究中的投资基金均指证券投资基金)。投资基金是金融服务需求和资本市场发展到一定阶段的产物,本身也是构成层次清晰、功能完善、形式多样、服务高效和竞争有序的资本市场的重要内容[3]。从市场和投资者的金融服务需求角度讲,经济发展、居民收入不断提高需要更加专业化的金融和投资服务,投资基金则是满足市场和投资者日益增长的多样化的金融服务需求的基本形式[4]。同时,包括股票、债券和保险等在内的基础金融产品和资本市场不断发展也为投资基金业提供了更为丰富和多样化的选择和机会[1]。再者,投资基金通过投资于股票和债券等金融市场及认购、赎回等交易行为,促进资金流在不同层次货币间转换[5],对货币政策在金融市场的传导机制和效果产生重要影响[6]。中国现行货币政策仍采用货币供应量作为货币政策的中介目标,金融资产价格变化对货币需求的影响考虑不足。投资基金的发展影响货币政策执行效果[7],模糊了货币供应的层次,削弱了中央银行对货币供应的控制力。分析和探索中国投资基金、资本市场和货币政策调控与传导关系,寻求资本市场发展与货币政策的有效协调机制具有重要的理论、实践和政策意义。

2 相关研究评述

当前,关于投资基金与资本市场关系研究主要从微观市场运行和信息处理效率层面分析投资者行为对资本市场的影响和作用。投资基金等机构投资者对资本市场具有稳定作用[8],他们在价格发现中的规模发现机制对市场的非理性具有纠偏作用[9]。相反,羊群效应[10]会导致证券买卖和交易时机趋同性[11],扩大市场波动性水平。史永东等[3]运用倾向得分匹配模型,筛选出与机构重仓股“相仿”但未被机构重仓持有的股票,从微观层面检验中国投资基金对市场波动性的影响;程天笑等[12]研究发现,QFII群体内的羊群行为强度明显低于以基金为代表的境内机构投资者;SCHWARZ[13]分析发现,在以年度为单位的不同时间段上,表现较差的基金经理会在下半年增大风险。与投资风格相对稳定的基金相比,增加风险的基金,其未来业绩表现可能更差[14]。孟庆斌等[15]研究还发现,基金经理的职业忧虑越高,基金的投资风格越保守。

投资基金等机构投资者的信息优势主要在于市场发现机制创新[16]以及较强的信息挖掘[17]和处理能力[18]上,从而使基金经理拥有比普通投资者更强的择时和选股能力[19]。基金流量含有的信息具有预测绩效的能力,高流量基金绩效优于低流量基金[20],而基金营销对基金资金流有显著影响[21]。韩燕等[4]以基金能否预测未来的并购交易为标准,发现能够预测并购交易的基金的确具有更强的信息搜集和分析能力,从而更有效地提高股价的信息含量。另外,基金规模与业绩间的正向关系会受到监管改革的显著影响[22],新任职基金经理倾向卖出输家组合以提高基金业绩[23]。

随着投资基金对国际金融体系乃至全球经济的影响日益显现,有更多研究从市场制度[24]和机构行为[25]层面探讨投资基金的作用和影响。VITTAS[26]认为投资基金的繁荣前提是资本市场的发达与完善。鉴于机构投资者在推动创新、提高效率等方面的重要作用,养老基金、保险资金等机构投资者应优先发展。ARAS et al.[27]根据经合组织(OECD)23个国家的实证研究结果,认为为了促进证券市场发展和完善,政府应采取必要措施,鼓励机构投资者发展。监管层应加大对各类机构投资者的政策支持力度,提高它们持股比例,充分发挥其治理作用[28]。

中国这方面早期研究主要集中于从理论和政策上分析和探讨投资基金与金融体制改革、资本市场发展、商业银行改革的相互关系方面。谢赤等[7]分析和探索基金行业总体行为对中国股市稳定性的影响,结果表明,在当前中国股票市场发展尚不完善的情况下,中国投资基金采取与股市同向波动的交易策略,这不利于资本市场的稳定发展。

本研究从市场层面,以宏观视角,基于有向非循环图(directed acyclic graphs,DAG)和Granger因果分析方法,利用结构向量自回归(structural vector autoregressive,SVAR)模型对投资基金、资本市场和货币政策传导机制的联动关系进行分析,探索投资基金发展对货币政策在资本市场传导机制的影响效果。

3 基于有向非循环图技术的SVAR分析

考虑一个p阶(简化式)VAR(p)平稳过程{Yt,t=0,1,2,…},对于任意时间t,有

Yt=C+Θ1Yt-1+…+ΘpYt-p+εt

(1)

简化式VAR模型变量间的当期关系隐含在误差项的相关结构中,不能明确地进行解释和分析,因而通常被认为缺少经济意义上的解释力度。而SVAR模型则能够显性给出变量间的当期关系,从而可根据经济理论的相关假设所形成的约束条件,赋予变量及其关系确切的经济含义。将(1)式两边左乘Φ0并移项,(1)式变为

(2)

作为一个二元集合的图G,可用G=(H,E)表示,H为G中节点所代表的变量集合,E为H中某些有序变量集合,E={(ω,ψ)|ω,ψ∈H},ω和ψ为集合H中的节点。在G中表现为ω→ψ称为有向边,这样的图称为有向图。否则,称为无向图。如果在有向图G中,从任意ω∈H出发沿相同方向走下去都不能回到ω,这样的图G称为有向非循环图。有向非循环图用图形中代表变量的节点(如以X和Y表示)及其连接形式表示变量间因果关系。Y→X表示在其他变量给定条件下,Y变化将导致X变化,从而存在Y到X的单向因果关系;同理,Y↔X表示两个变量存在双向的因果关系;Y-X表示Y与X之间虽然存在因果关系,但指向性尚未明确。

根据有向非循环图定义可知,利用DAG技术对SVAR模型变量间的同期因果关系进行分析,目的在于利用有向非循环图与(I-Φ0)非零元素之间的对应关系(也即与Φ0中除主对角线以外的非0元素的对应关系)识别模型参数[31]。实际应用中,具体方法和步骤可概括如下:

(1)建立表示SVAR模型中k个变量可能存在同期因果关系的无向完全图,通过变量的条件和无条件相关性分析,移除条件和无条件相关系数为0的无向边,据此得到变量的条件独立图(conditional independence graph,CIG)。

(2)在变量相关分析基础上,对条件独立图进行定向,获得变量的有向非循环图。

4 数据处理和分析

4.1 数据说明

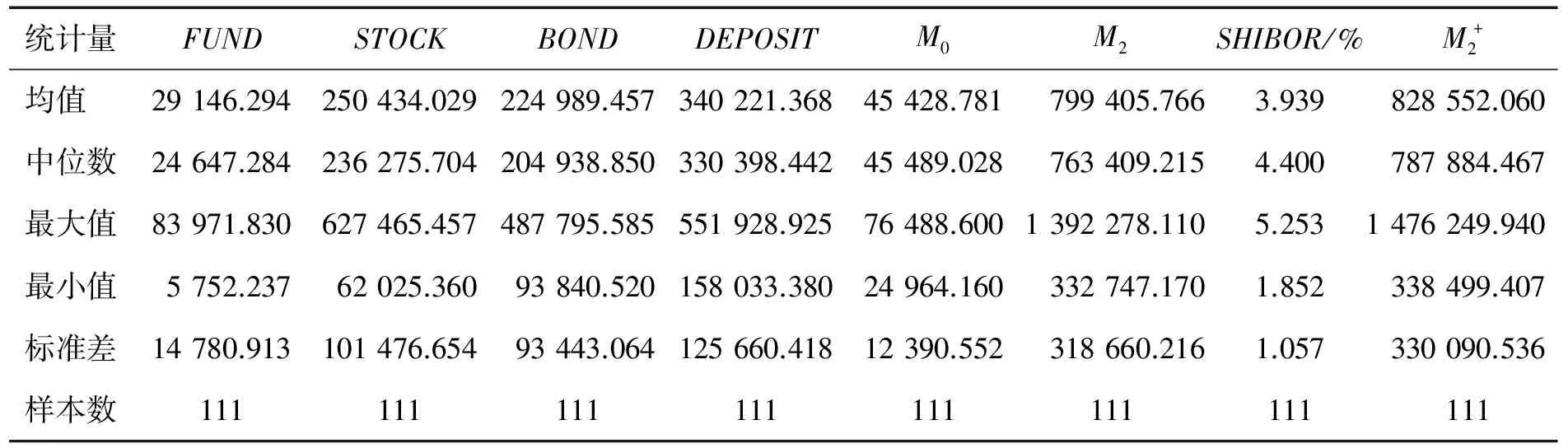

根据第2部分的分析,理论上投资基金发展不仅与股市、债市等资本市场发展有关,也与居民的收入水平和储蓄规模密切相关。货币政策作为影响经济和金融体系的关键环境和政策变量,也会在不同层面上对投资基金产生影响。在此,本研究选择基金总市值(FUND)代表投资基金发展水平,股票总市值(STOCK)代表股市发展水平,债券总市值(BOND)代表债市发展水平,储蓄存款(DEPOSIT)代表居民的收入和储蓄水平。以M2代表金融总体发展水平,M0作为反应货币政策的数量型调控指标,SHIBOR作为反应货币政策的价格型调控指标。需要说明的是,理论上选择M1可能更合理。根据中国人民银行公布的统计数据对M0、M1和M2水平和一阶差分数据进行稳定性检验(单位根检验)的结果,M1的水平和一阶差分系列都不稳定,但M0和M2的一阶差分是稳定的,因此,本研究在此采用具有一阶差分稳定性的M0替代M1。另外,为了考察投资基金对货币政策的影响效果,本研究选取M2与投资基金之和(记为M2+)作为M2的备用指标分析投资基金对资本市场和货币政策的影响效果。

原始数据来源方面,根据中国人民银行网站统计数据整理得到股票市场价值、居民储蓄存款、M2和M0,根据万得资讯数据库整理得到债券市值、SHIBOR和基金市值数。在实证中,首先对原始数据进行对数化处理,用原始指标加前缀LN_表示;再对对数化的原始数据取一阶差分,用前缀D_表示,对数一阶差分实质上就是原始指标以对数形式表示的增长率。

2006年以来,资本市场在实施一系列基础性制度改革之后,中国投资基金发展与资本市场联动性显著提高,同时考虑SHIBOR数据可得性,因SHIBOR数据在2006年10月开始发布,本研究实证分析采用的样本数据长度为2006年10月至2015年12月的月度数据,每项指标样本数为111个。原始指标主要统计信息见表1。

表1 原始指标统计结果Table 1 Results of Statistics for Primitive Indexes 单位:亿元人民币,Unit:100 million Chinese yuan

4.2 稳定性检验

为保证稳定性检验结果的可靠性,本研究采用Ng-Perron检验和ADF检验两种方法,稳定性检验结果见表2。由表2可知,以10%的置信度为评判标准,水平变量(对数化)在Ng-Perron检验中全部没有通过稳定性检验,在ADF检验中,除LN_STOCK在统计上是平稳之外,其他指标也是不平稳的。对原始数据(对数化)取一阶差分,所有指标一阶差分在两种检验中都是平稳的(SHIBOR以增量表示)。另外,备用指标LN_M2+在Ng-Perron检验和ADF检验中都是非平稳的,其一阶差分D_LN_M2+在Ng-Perron检验和ADF检验中都在1%置信水平下是平稳的。

5 DAG同期因果与Granger时间因果分析

首先,对全部7个变量做Granger因果检验和DAG同期因果分析,找出变量间内在因果关系。然后,在此基础上进一步分析投资基金与资本市场和货币政策的互动联系。

5.1 Granger因果检验

原始水平系列存在非平稳过程,Granger因果检验可能会存在伪回归问题。为此,本研究只对水平系列的对数一阶差分系列(SHIBOR仅取一阶差分)进行Granger检验。检验结果表明:

(1)D_LN_STOCK是D_LN_FUND的Grange原因,且与D_LN_M2、D_SHIBOR、D_LN_DEPOSIT、D_LN_BOND、D_LN_M0成为Granger引起D_LN_FUND的共同因素。同样,D_LN_FUND是D_LN_STOCK的Grange原因,且与D_LN_M2、D_SHIBOR、D_LN_DEPOSIT、D_LN_BOND、D_LN_M0成为Granger引起D_LN_STOCK的共同因素。D_LN_FUND与D_LN_STOCK之间是双向Granger因果关系。

(2)除D_LN_FUND外,其他5个变量都是D_LN_DEPOSIT的Granger原因。D_LN_FUND与其余6个变量构成Granger引起D_LN_FUND的共同因素。

表2 单位根检验结果Table 2 Results of Unit Root Test

注:水平变量检验采用趋势项加常数项,差分变量检验只带常数项;最优滞后阶数采用AIC准则选择;SHIBOR及其差分不取对数,直接采用原始数据;***为在1%显著性水平上拒绝存在单位根原假设,**为在5%显著性水平上拒绝存在单位根原假设,*为在10%显著性水平上拒绝存在单位根原假设。

(3)D_LN_BOND是D_LN_M0的Grange原因,且与D_LN_STOCK、D_SHIBOR、D_LN_FUND、D_LN_DEPOSIT、D_LN_M2成为Granger引起D_LN_M0的共同因素。

(4)D_LN_DEPOSIT、D_LN_M0、D_SHIBOR是D_LN_M2的Grange原因,且与D_LN_DEPOSIT、D_LN_STOCK、D_LN_BOND、D_LN_FUND成为Granger引起D_LN_M2的共同因素。

(5)D_LN_STOCK、D_LN_BOND、D_LN_M0是D_SHIBOR的Granger原因,且与D_LN_FUND、D_LN_DEPOSIT、D_LN_M2成为Granger引起D_SHIBOR的共同因素。

5.2 DAG同期因果分析

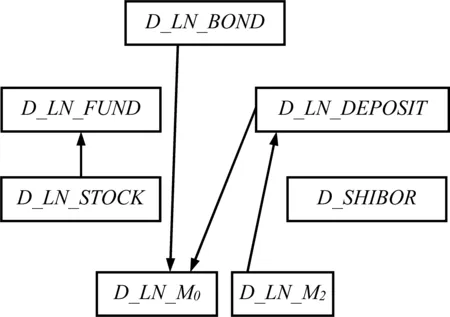

Granger因果关系在本质上是一种时间上的先后关系,并不是通常意义上“原因导致结果”的所谓因果效应,DAG技术则可用于分析变量间的同期因果效应。在此,本研究根据SPIRTES et al.[31]提出的PC算法,利用软件TETRADIII进行7变量的DAG分析,以Fisher′z统计量作为判断标准,在20%的显著性水平下,本研究获得7个变量DAG图,见图1。需要说明的是,当样本数据较小时,DAG分析存在一定程度的低估。实际检验中,如果在通常显著性水平下变量间因果关系还相对模糊,可适当提高显著性水平。如当样本量小于100时,可采用20%的显著性水平系数。DAG同期因果分析表明:

(1)同期因果关系上,仅仅存在着D_LN_STOCK→D_LN_FUND单向因果关系。

(2)D_LN_M2是导致D_LN_DEPOSIT的原因,同时,D_LN_DEPOSIT和D_LN_BOND是D_LN_M0的共同原因。

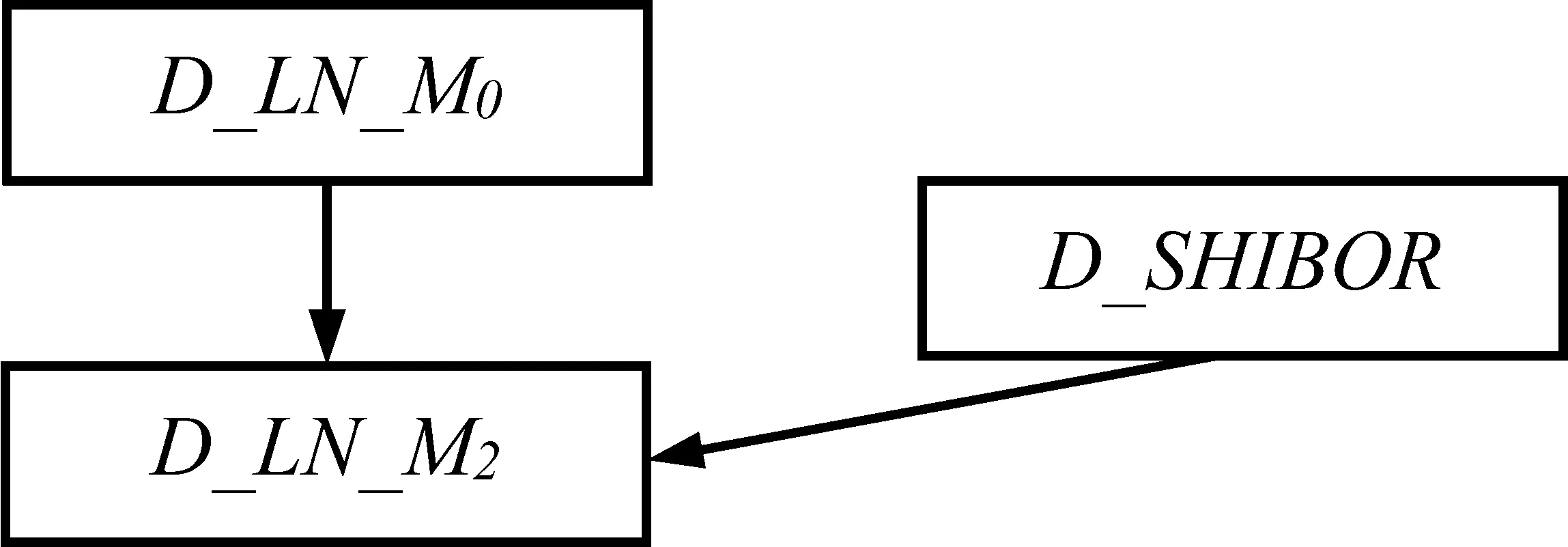

(3)D_SHIBOR与其他变量之间在统计学意义上不存在同期因果关系。

图1 7个变量DAG图Figure 1 Seven Variables DAG Graphs

根据以上同期和时间因果分析结果,本研究发现:①股票与基金存在紧密的互动关系,但与其他变量之间还没形成有效联动。②M0、M2和SHIBOR作为货币政策中介目标工具,三者之间存在较为紧密的相关性,图2给出三者之间的关系。相对于货币政策数量型调控目标工具M0和M2而言,SHIBOR与金融市场中主要指标变量之间在统计学意义上相关性最小,这基本上反映了中国以货币供应量作为主要中介目标的现状和利率未市场化的事实。

图2 货币政策变量DAG图Figure 2 Monetary Policy Variables DAG Graphs

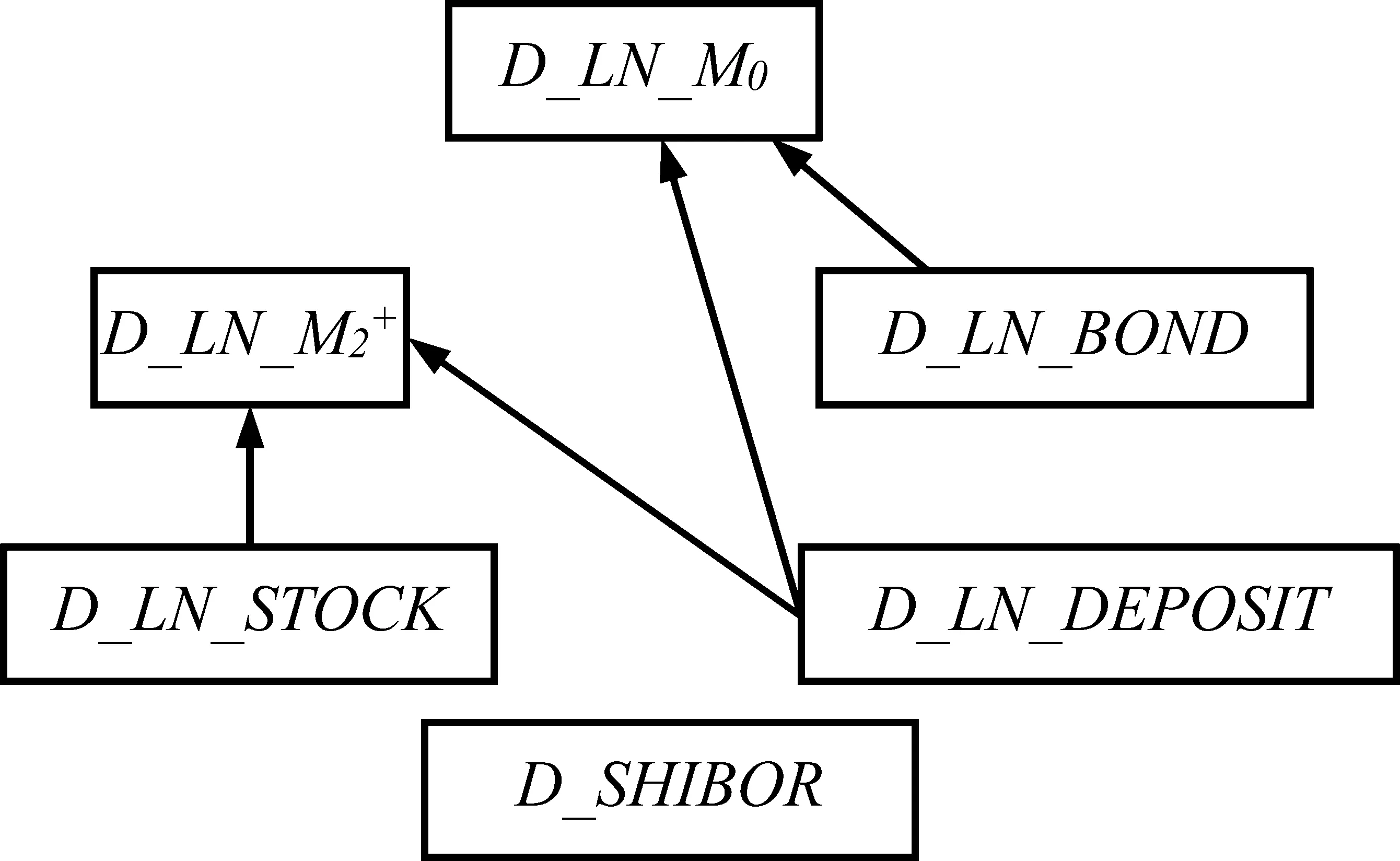

随着金融系统结构完善和创新的推进,投资基金货币属性日益凸显,流动性不断提高。实践操作中,股票型、混合型和债券型基金主要投资于股票和债券市场,其资金投向和运用与股票保证金类似,可视同股票保证金计入M2。而货币市场基金具有类似活期储蓄存款的性质,也可参照美国的货币统计口径,计入M2的范畴[6]。为进一步分析投资基金对货币政策在资本市场传导机制的影响,用M2+替代M2和投资基金,分析M2+与其他5个变量之间的因果关系,探索如果将投资基金计入广义货币M2是否对货币政策在资本市场的传导效果有所改善。M2+与其他变量的同期因果关系见图3,因果分析表明,计入投资基金的广义货币在Granger因果关系上没有提高货币政策与金融市场的互动效果,但对货币政策与资本市场同期因果互动关系有所改善,从而提高了货币政策对资本市场的敏感性。

图3 6个变量DAG图Figure 3 Six Variables DAG Graphs

6 DAG结构识别及SVAR分析

根据前面的分析结果,在此,本研究从简化式VAR扰动项相关系数矩阵(协方差矩阵)出发,利用DAG技术对反映变量同期因果关系的约束系数矩阵进行结构识别,在SVAR框架中对投资基金、资本市场联动关系以及投资基金对货币政策传导机制的影响效果做进一步分析。

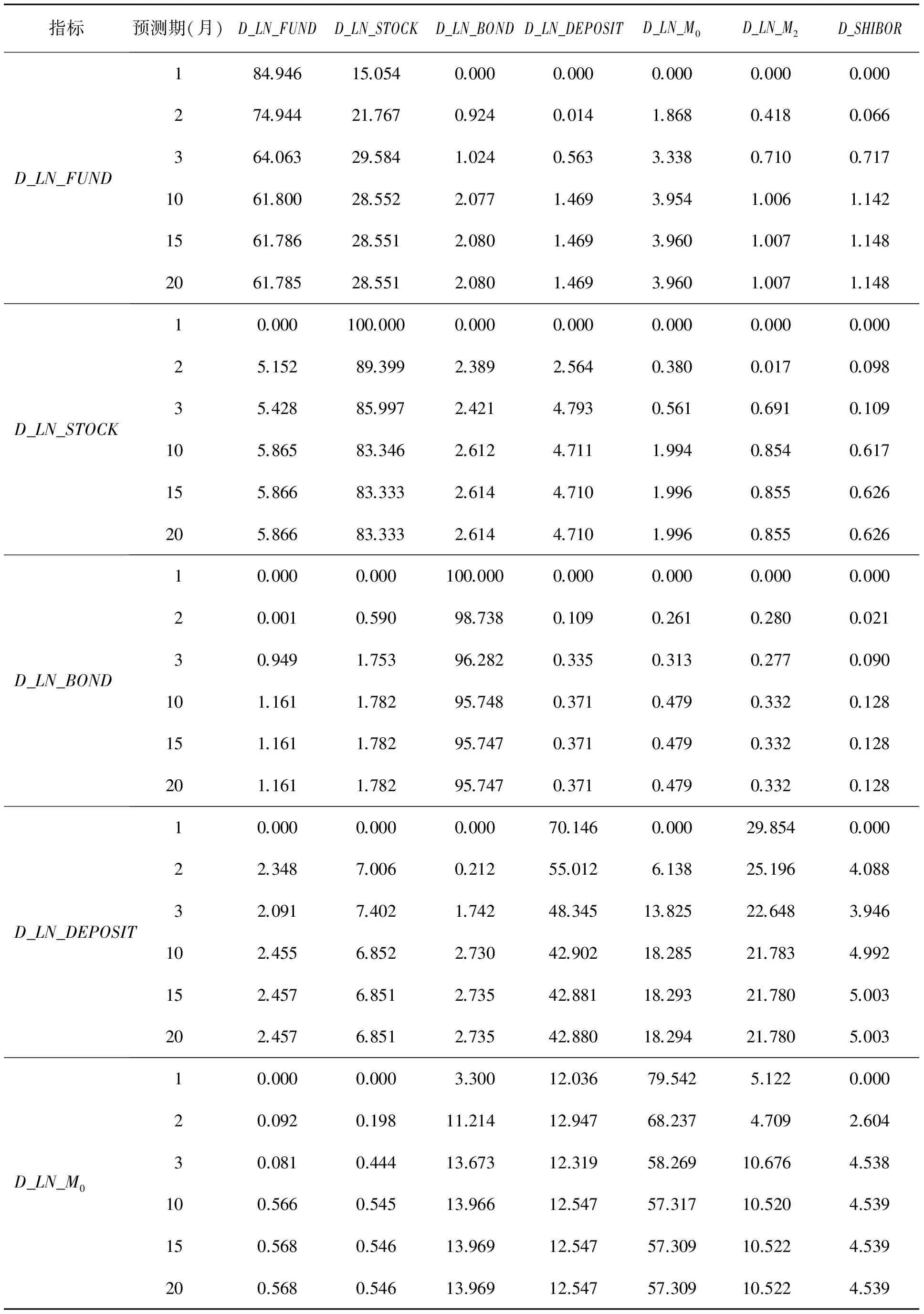

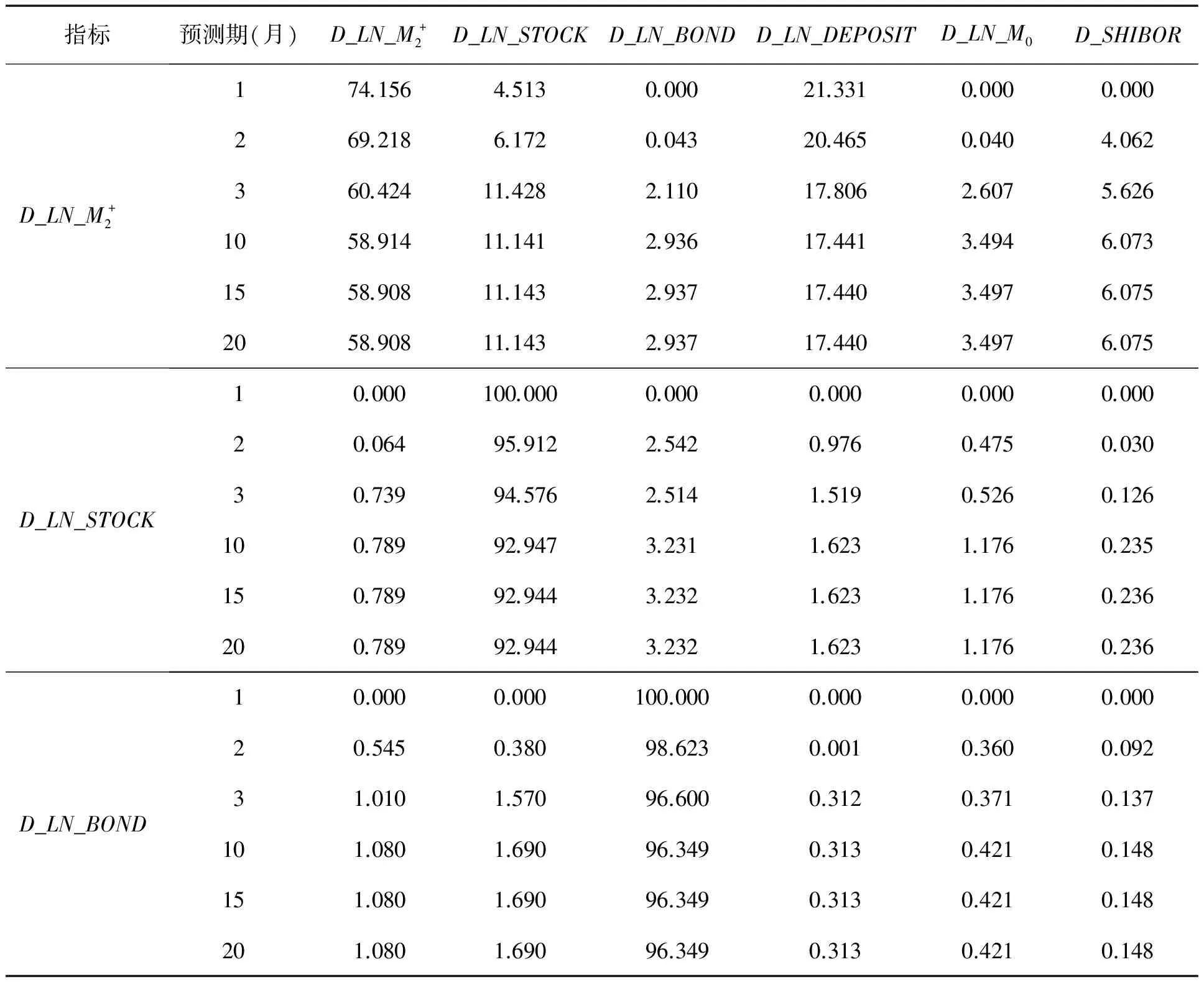

一旦得出反映变量同期约束关系的约束系数矩阵,就可以展开方差分解。基于有向非循环图7变量预测方差分解见表3,基于有向非循环图6变量预测方差分解见表4。

根据基于DAG的7变量预测方差分解结果,投资基金市值增长率当期波动源于自身的解释程度达84.946%,随着时间的推移有所下降,但基本稳定在61.800%左右。同时,投资基金市值增长率当期波动来源于股票的贡献度为15.054%,并在第3期就攀升至29.584%。M0、M2和SHIBOR三者在第3期的共同贡献不到5%,说明当前的货币政策对投资基金的影响较低。股票市值增长率当期波动全部来源于自身,但基金增长率对其贡献率有逐渐增大趋势,第15期之后稳定在5.866%。M0、M2和SHIBOR三者对股票波动的共同贡献不到4%,说明当前货币政策对股票影响与基金一样,也是很小的。

股票与投资基金相互影响较大,但与其他变量的互动作用较小。这可能意味着当前中国金融体系发展还不完善,投资基金的投资渠道狭窄,扎堆于高风险股票类资本市场,加剧了股票市场的剧烈波动和风险集中。

对于作为货币政策中介目标、反映货币政策和金融系统发展状况的M2、M0和SHIBOR这3个指标而言,M2增长率的当期波动全部来源于自身,但在第2期就降至91.940%,第3期降至78.614%,随后,SHIBOR、债券、M0和基金对M2增长率的波动贡献率随时间有逐渐加大趋势。其中,SHIBOR达9.767%,债券达4.843%,M0达7.191%,基金达1.613%。股票对M2增长率波动的贡献率在第3期达到最大值2.517%,随后有所下降。存款影响最小,稳定在1.019%。M0增长率的波动受债券和存款影响最大,在第15期之后债券和存款对M0增长率波动的贡献率分别稳定在13.969%和12.547%。SHIBOR增量的波动主要源于自身,其他因素对其波动的整体影响不到20%。债券和股票对SHIBOR增量波动的贡献率也呈现随时间增大的趋势,在第15期之后分别稳定在5.564%和4.039%。总体而言,债券、股票和基金这3个反映资本市场发展的变量对M2增长率、M0增长率和SHIBOR增量的波动贡献都不是很大,同时,M0、M2和SHIBOR对股票市值增长率、债券增长率和基金增长率的波动影响也不大,说明当前的货币政策与资本市场相互影响较小,货币政策通过资产价格传导渠道影响资本市场的功能尚未发挥。

表3 基于有向非循环图7变量预测方差分解/%Table 3 Seven Variables Predicted Variance Decomposition Based on DAG/%

续表3

指标预测期(月)D_LN_FUNDD_LN_STOCKD_LN_BONDD_LN_DEPOSITD_LN_M0D_LN_M2D_SHIBORD_LN_M210.0000.0000.0000.0000.000100.0000.00020.0050.5800.0700.3130.16891.9406.92430.6482.5173.4760.4455.51478.6148.786101.6122.4934.8401.0187.18673.0909.761151.6132.4964.8421.0197.19173.0729.767201.6132.4964.8431.0197.19173.0729.767D_SHIBOR10.0000.0000.0000.0000.0000.000100.00021.1560.3541.0700.4221.5393.31492.14431.0500.9913.4632.9982.3253.08486.089101.0634.0255.5633.1012.6192.93680.693151.0634.0395.5643.1032.6232.93680.672201.0634.0395.5643.1032.6232.93680.671

表4 基于有向非循环图6变量预测方差分解/%Table 4 Six Variables Predicted Variance Decomposition Based on DAG/%

续表4

指标预测期(月)D_LN_M2+D_LN_STOCKD_LN_BONDD_LN_DEPOSITD_LN_M0D_SHIBORD_LN_DEPOSIT10.0000.0000.000100.0000.0000.00021.1886.8470.23682.8655.8223.04331.4867.0801.51772.94713.7123.258102.2916.5542.72766.94017.6033.884152.2936.5552.73066.92317.6113.887202.2936.5552.73066.92217.6123.887D_LN_M010.0000.0002.68716.22281.0900.00022.3250.05510.50715.09269.4672.55534.2590.20313.28818.54459.1784.528104.2040.41813.53318.86858.4504.526154.2030.42013.53518.87458.4424.526204.2030.42013.53518.87458.4424.526D_SHIBOR10.0000.0000.0000.0000.000100.00021.3240.7540.9490.2821.20795.48332.5171.5983.1151.6301.95889.181102.3025.8374.9862.1132.19882.564152.3025.8444.9902.1162.20282.546202.3025.8444.9902.1162.20382.546

从表3和表4综合看,债券增长率波动主要来源于自身,受其他变量的影响较小。至于债券对其他变量的影响,相对于基金、股票等金融市场变量而言,债券对M0、M2和SHIBOR这3个货币政策的中介目标变量影响更大。根据7变量方差分解结果,债券对M0增长率波动的贡献率稳定在13.969%,对M2增长率波动的贡献率稳定在4.843%,对SHIBOR增量波动的贡献率稳定在5.564%。同时,根据6变量方差分解结果,债券对M0增长率波动的贡献率稳定在13.535%,对M2+增长率波动的贡献率稳定在2.937%,对SHIBOR增量波动的贡献率稳定在4.990%。中国债券市场在一定程度上反映了财政政策取向,说明将M2+替代现行的作为货币政策主要中介目标的M2对减小财政政策对货币政策的冲击,提高中国货币政策执行的独立性和可控性有一定的正面作用。

储蓄存款作为投资基金需求方面的主要因素应该对投资基金具有重要影响,但是实证结果表明,储蓄存款不仅对投资基金影响较小,而且对股票、债券、M2、SHIBOR冲击也不大。相反,储蓄存款本身则受股票、基金等金融市场以及货币政策因素冲击较大。其原因可能在于储蓄存款本身的波动性被各种类型的可作为存款替代品的理财产品所吸收,从而对投资基金、股票等冲击较小。另外,股票、基金等资本市场资金在基金账户、银行存款账户和股民保证金账户间频繁流动,资金短期内在不同层次货币供应量间发生转换和变动,从而导致股市、债市、基金、M0、M2的波动对储蓄存款产生较大冲击。

7 结论

本研究以宏观视角从市场发展层面,在SVAR分析框架内,结合有向非循环图技术和Granger因果方法,对2006年至2015年中国投资基金与M2、M0、SHIBOR、股票、债券和储蓄存款之间联动关系进行分析,研究投资基金与股票、债券、储蓄存款等金融市场和服务之间的因果关系以及投资基金发展对货币政策在资本市场的传导机制的影响效果,得到以下研究结果。

(1)因果分析显示,股票与投资基金存在紧密的因果互动关系,但它们与其他变量之间还没形成有效联动,表明当前中国金融体系发展还不完善,市场还仍然处于分割状态;相对于M0和M2,SHIBOR与金融市场中主要指标变量之间在统计学意义上相关性更小,基本反映了中国以货币供应量作为主要中介目标的现状以及利率还未完全市场化的事实。

(2)方差分解表明,股票和投资基金相互冲击较大,但与其他变量的互动作用较小,可能意味着当前中国金融市场还不成熟,投资基金的投资渠道狭窄,扎堆于高风险股票类资本市场,加剧了股票市场的剧烈波动和风险集中;M0、M2和SHIBOR的波动性对基金、债券和股票的冲击较小,同时,它们自身受基金和股票冲击也不大,但债券对M0具有较强冲击作用,说明当前的货币政策与资本市场相互影响较小,货币政策通过资产价格传导渠道影响资本市场的功能尚未发挥。

(3)将计入投资基金的广义货币M2+作为货币政策的中介目标,方差分解表明,M2+作为目标工具在当前的经济和金融市场环境下对改善货币政策对资本市场监测和调控效果不大,但对减小财政政策对货币政策的冲击、提高中国货币政策执行的稳定性和独立性有正面作用。另外,因果分析表明,尽管从Granger因果关系看,M2+没有提高货币政策与金融市场的互动效果,但从DAG因果关系上看,改善了货币政策与资本市场同期因果互动关系,从而提高了货币政策对资本市场的敏感性。

本研究主要从经验和统计角度对投资基金、资本市场和货币政策的互动关系进行实证分析。研究结果符合现实观察,也具有较强的政策意义。由于受到指标数据的稳定性和可得性影响,没有选择货币供应量M1(不稳定)等令人感兴趣的指标进行分析,可能会使分析结果存在局限性,这既是本研究的主要不足,也是将来进一步完善的方向。

[1]何德旭.中国投资基金制度变迁分析.成都:西南财经大学出版社,2003:7-10.

HE Dexu.AnalysisofinstitutionalchangeofChinainvestmentfund.Chengdu: Southwestern University of Finance and Economics Press,2003:7-10.(in Chinese)

[2]刘玉珍,张峥,徐信忠,等.基金投资者的框架效应.管理世界,2010(2): 25-37.

LIU Yuzhen,ZHANG Zheng,XU Xinzhong,et al. The framing effect of fund investors.ManagementWorld,2010(2):25-37.(in Chinese)

[3]史永东,王谨乐.中国机构投资者真的稳定市场了吗?.经济研究,2014,49(12):100-112.

SHI Yongdong,WANG Jinle.Do Chinese institutional investors really stabilize the market?.EconomicResearchJournal,2014,49(12):100-112.(in Chinese)

[4]韩燕,李平,崔鑫.哪些基金有超群的分析能力?.管理世界,2011(2):27-39.

HAN Yan,LI Ping,CUI Xin.Which mutual funds have skills?.ManagementWorld,2011(2):27-39.(in Chinese)

[5]王彬.证券投资基金对我国货币统计口径的影响分析.证券市场导报,2009(10):34-39.

WANG Bin.Division approach in China.SecuritiesMarketHerald,2009(10):34-39.(in Chinese)

[6]LAGOS R,ZHANG S.Monetaryexchangeinover-the-countermarkets:atheoryofspeculativebubbles,theFEDmodel,andself-fulfillingliquiditycrises.NBER Working Paper No.21528,2015.

[7]谢赤,张太原,禹湘.证券投资基金投资行为对中国股市波动性影响研究.中国社会科学,2008(3):68-78.

XIE Chi,ZHANG Taiyuan,YU Xiang.On the impact of the investment behavior of securities investment funds on China′s stock market fluctuations.SocialSciencesinChina,2008(3):68-78.(in Chinese)

[8]EDWARDS F R,ZHANG X.Mutual funds and stock and bond markets stability.JournalofFinancialServiceResearch,1998,13(3):275-282.

[9]DUFFIE D,ZHU H.Sizediscovery.NBER Working Paper No.21696,2015.

[10] WERMERS R.Mutual fund herding and the impact on stock prices.TheJournalofFinance,1999,54(2):581-622.

[11] NOFSINGER J R,SIAS R W.Herding and feedback trading by institutional and individual investors.TheJournalofFinance,1999,54(6):2263-2295.

[12] 程天笑,刘莉亚,关益众.QFII与境内机构投资者羊群行为的实证研究.管理科学,2014,27(4):110-122.

CHENG Tianxiao,LIU Liya, GUAN Yizhong.The empirical research of herding behavior between QFII and domestic institutional investors.JournalofManagementScience,2014,27(4):110-122.(in Chinese)

[13] SCHWARZ C G.Mutual fund tournaments:the sorting bias and new evidence.TheReviewofFinancialStudies,2012,25(3):913-936.

[14] HUANG J,SIALM C,ZHANG H.Risk shifting and mutual fund performance.TheReviewofFinancialStudies,2011,24(8):2575-2616.

[15] 孟庆斌,吴卫星,于上尧.基金经理职业忧虑与其投资风格.经济研究,2015,50(3):115-130.

MENG Qingbin,WU Weixing,YU Shangyao.Fund managers′ career concern and their investment style.EconomicResearchJournal,2015,50(3):115-130.(in Chinese)

[16] SUNDARESAN S,WANG Z.On the design of contingent capital with a market trigger.TheJournalofFinance,2015,70(2):881-920.

[17] 张宗新,杨通旻.盲目炒作还是慧眼识珠?基于中国证券投资基金信息挖掘行为的实证分析.经济研究,2014,49(7):138-150,164.

ZHANG Zongxin,YANG Tongmin.Chasing noise or recognizing value:an empirical study on information seeking behavior of Chinese mutual funds.EconomicResearchJournal,2014,49(7):138-150,164.(in Chinese)

[18] MENDEL B,SHLEIFER A.Chasing noise.JournalofFinancialEconomics,2012,104(2):303-320.

[19] Elton E J,Gruber M J,Blake C R.An examination of mutual fund timing ability using monthly holdings data.ReviewofFinance,2012,16(3):619-645.

[20] 林煜恩,陈秀玲,池祥萱.共同基金流量具有信息内涵吗?.经济研究,2014,49(S1):176-188.

LIN Yuen,CHEN Xiuling,CHIH Hsianghsuan.Does mutual fund flow have information content?.EconomicResearchJournal,2014,49(S1):176-188.(in Chinese)

[21] 山立威,申宇.基金营销与资金流动:来自中国开放式基金的经验证据.金融研究,2013(1):192-206.

SHAN Liwei, SHEN Yu.Marketing and fund flows:evidence from Chinese open-ended funds.JournalofFinancialResearch,2013(1):192-206.(in Chinese)

[22] BHOJRAJ S,CHO J Y,YEHUDA N.Mutual fund family size and mutual fund performance:the role of regulatory changes.JournalofAccountingResearch,2012,50(3):647-684.

[23] JIN L,SCHERBINA A D.Inheriting losers.TheReviewofFinancialStudies,2011,24(3):786-820.

[24] MERTON R C,THAKOR R T.Customersandinvestors:aframeworkforunderstandingfinancialinstitutions.NBER Working Paper No.21258,2015.

[25] 毛磊,王宗军,王玲玲.机构投资者持股偏好、筛选策略与企业社会绩效.管理科学,2012,25(3):21-33.

MAO Lei,WANG Zongjun,WANG Lingling.Institutional investors preferences,screening and corporate social performance.JournalofManagementScience,2012, 25(3):21-33.(in Chinese)

[26] VITTAS D.Institutionalinvestorsandsecuritiesmarkets:whichcomefirst?.The World Bank:Policy Research Working Paper Series No.2032,1998.

[27] ARAS G,MÜSLÜMOV A.Institutional investors and stock market development: a causality study.ISEReview,2005,8(29):1-14.

[28] 袁知柱,王泽燊,郝文瀚.机构投资者持股与企业应计盈余管理和真实盈余管理行为选择.管理科学,2014,27(5):104-119.

YUAN Zhizhu,WANG Zeshen,HAO Wenhan.Institutional ownership and the choice between accrual and real earnings management activities.JournalofManagementScience,2012,27(5):104-119.(in Chinese)

[29] 高铁梅,王金明,梁云芳,等.计量经济分析方法与建模:EViews应用与实例.2版.北京:清华大学出版社,2009:268-287.

GAO Tiemei,WANG Jinming,LIANG Yunfang,et al.Themethodsandmodelingofeconometricanalysis:EViewsapplicationsandexamples.2nd ed. Beijing:Tsinghua University Press,2009:268-287.(in Chinese)

[30] 胡援成,张朝洋.美元贬值对中国通货膨胀的影响:传导途径及其效应.经济研究,2012,47(4):101-112,123.

HU Yuancheng,ZHANG Zhaoyang.Impacts of dollar depreciation on in China′s inflation:transmission channels and effect.EconomicResearchJournal,2012,47(4):101-112,123.(in Chinese)

[31] SPIRTES P,GLYMOUR C N,SCHEINES R.Causation,prediction,andsearch.Cambridge,MA:MIT Press,2000:50-73.

SecuritiesInvestmentFund,CapitalMarketsandConductionMechanismofMonetaryPolicyinChina

HUANG Guoping1,LI Jie2,CHENG Zhaihua3

1 Institute of Finance & Banking, Chinese Academy of Social Science, Beijing 100028, China 2 Insurance Association of China, Beijng 100140, China 3 China Electronics Corporation, Beijing 100846, China

The analyzing framework that consist of structural vector autoregressive(SVAR) model, Granger Causality Test, and technique of directed acyclic graphs(DAG), is taken to investigate interacting effects betweenM2,M0,SHIBOR, stocks, bonds, resident deposits and securities investment funds from macro level and market development. Meanwhile, an exploration on how securities investment funds affect Monetary Policy Conducting Mechanism on capital markets in China is also done. Using monthly data from 2006 to 2015, the positive analysis is taken which is based on securities investment fund,M2,M0,SHIBOR, stocks, bonds, and resident deposits.

Causal analysis results show that stocks and securities investment funds are closely related to each other, but are not effectively linked with other variables. And it is proved that current status of China′s financial market is in segmentation, and the development of financial system is still imperfect. Compared withM0andM2,SHIBORis less correlated with stocks, bonds, resident deposits, and securities investment funds, and it reflects the current situation of China′s money supply as the main intermediary objective, as well as interest rate is not yet fully market-oriented.

Variance Decomposition results show stock has a big impact on securities investment funds, vice versa, and it may indicate that the current Chinese financial market is not mature, and the investment channels of securities investment funds are so narrow that they exacerbate the stock markets′ volatility and risk concentration. There exists less impact forM0, as well asM2andSHIBOR, on securities investment funds, bonds and stocks. In addition, there is no impact for securities investment funds and stocks onM0,M2, andSHIBOR, while bonds have a strong impact on theM0.This shows that the transmission channels of monetary policy through asset price have not played a role that affects capital markets.

Under the current economic and financial market environment, adding securities investment funds in the broad money calledM2+, variance decomposition results demonstrate that it has less effect on improving monitoring and regulation of monetary policy in capital market ifM2+would be taken as monetary policy intermediary objective, yet reducing the impact of fiscal policy on monetary policy, and improving the stability and independence of monetary policy. In addition, from Granger causality,M2does not enhance the interactive effects of monetary policy and financial markets, but improve the contemporaneous causal interaction between monetary policy and capital markets from DAG causality so as to better the sensitivity of the monetary policy on the capital market.

securities investment funds;capital markets;monetary policy;directed acyclic graphs;structural vector autoregressive model

Date:December 3rd, 2015

DateApril 29th, 2016

FundedProjectSupported by the National Social Science Foundation of China(12&ZD086)

Biography:HUANG Guoping, doctor in economics, is a researcher in the Institute of Finance & Banking at Chinese Academy of Social Science. His research interests include financial asset pricing, management and measurement of finance risk. His representative paper titled “Regulatory capital, economic capital, and regulatory arbitrage——evolution of the Basel accord resulting from compromise between regulatory authorities and financial institutions” was published in theChinaEconomicQuarterly(Issue 3, 2014). E-mail:huangguoping@vip.sina.com LI Jie, doctor in management, is a research associate in the Insurance Association of China. His research interests include management of financial risk. His representative paper titled “Application of cellular automata in financial market modeling” was published in theChineseReviewofFinancialStudies(Issue 4,2013). E-mail:lijie@iachina.cn CHENG Zhaihua, doctor in economics, is a senior economist in the China Electronics Corporation. His research interests include financial electronization. His representative paper titled “Review and outlook of the reformation of monopoly industries in China” was published in theEconomicManagementJournal(Issue 23-24, 2008). E-mail:czh.c@163.com

F830.2

A

10.3969/j.issn.1672-0334.2016.03.012

1672-0334(2016)03-0136-12

2015-12-03修返日期2016-04-29

国家社会科学基金(12&ZD086)

黄国平,经济学博士,中国社会科学院金融研究所研究员,研究方向为金融产品定价、风险管理和度量等,代表性学术成果为“监管资本、经济资本及监管套利——妥协与对抗中演进的巴塞尔协议”,发表在2014年第3期《经济学(季刊)》,E-mail:huangguoping@vip.sina.com 李捷,管理学博士,中国保险行业协会副研究员,研究方向为金融风险管理等,代表性学术成果为“元胞自动机理论在金融市场建模中的应用”,发表在2013年第4期《金融评论》,E-mail:lijie@iachina.cn 程寨华,经济学博士,中国电子信息产业集团有限公司高级经济师,研究方向为金融电子化等,代表性学术成果为“中国垄断行业改革的回顾与展望”,发表在2008年第23-24期《经济管理》,E-mail:czh.c@163.com