民营企业政治关联对财务柔性储备的替代作用研究

2016-12-26刘子旭

王 满,刘子旭

东北财经大学 会计学院,辽宁 大连 116025

民营企业政治关联对财务柔性储备的替代作用研究

王 满,刘子旭

东北财经大学 会计学院,辽宁 大连 116025

民营企业因普遍面临制度性歧视而加剧了其环境不确定性和融资约束,保持一定水平的财务柔性储备以及积极培育和寻求政治关联成为摆脱困境的重要途径。已有研究多从现金水平或负债水平某一方面探讨与政治关联的关系,尚缺乏基于柔性视角全面而深入地研究政治关联与财务柔性储备的关系。

基于2011年至2014年民营上市公司数据,经筛选形成4 031个公司-年度样本观测值。运用企业层面群聚调整的混合OLS模型,实证检验政治关联与财务柔性储备的相关性,借助2012年底反腐败政策集中出台这一准自然实验,采用双重差分方法,考察反腐败冲击对二者关系的影响。

研究结果表明,在民营企业普遍面临制度性歧视背景下,政治关联对企业财务柔性储备具有一定的替代作用,且政治关联度越高替代作用越强;反腐败的冲击显著减弱高强度政治关联对财务柔性储备的替代作用,但对于低强度政治关联反腐败的冲击效果不显著,可见反腐败的冲击作用不是等量齐观的;不同政治关联主体对财务柔性储备的替代作用不同,实际控制人政治关联具有显著的替代作用,董事长(总经理)政治关联的替代作用统计上不显著。

民营企业在国民经济发展中的重要地位日益凸显,但其面临的制度性歧视问题始终没有得到根本解决,这促使民营企业产生强烈的政治寻租动机,通过政治关联获得的金融资源替代企业的财务柔性储备。政府应减少行政干预,弱化民营企业的政治关联激励,建立更加公平的市场竞争环境。研究结果为减少政府干预、提高金融资源市场化配置程度等政策提供了经验支持,同时发现本轮反腐败一定程度上具有从源头弱化民营企业政治关联激励的作用。

政治关联; 财务柔性;替代作用;民营企业;反腐败

1 引言

财务柔性是指企业及时获取或调用财务资源,以便预防或利用不确定性事件,把握有价值的投资机遇,实现企业价值最大化的能力[1-2]。企业持有财务柔性源自环境不确定性和融资约束两方面的原因,财务柔性是企业管理者财务决策时关注的核心问题之一。在中国这样的新兴经济体中,相对于国有企业,面临制度性歧视的民营企业遭遇了更强的外部环境不确定性和更严重的融资约束,因而储备一定的财务柔性对民营企业尤为重要。与此同时,中国民营企业也积极培育和寻求政治关联,致力于破解制度性歧视,改善外部环境,获取发展进程中所需的资源,尤其是金融资源。

对于民营企业,无论是财务柔性决策还是政治关联决策,其决策动机之一都是要缓解环境不确定性,突破融资约束的桎梏,决策目的都是为企业发展争取空间和机会。两种决策行为动机的相似性和目标的同源性,促使我们思考二者的关系,考察政治关联是否影响企业的财务柔性决策,是否会部分替代民营企业的财务柔性储备。同时,引入反腐败这一准自然实验,采用双重差分法进一步剖析反腐败对二者之间关系的影响。一方面,本研究从政治关联强度和政治关联主体两个维度详细考察对财务柔性储备的影响,为学术界和实务界进一步认识财务柔性决策行为提供新的启示;另一方面,从民营企业财务柔性角度探讨本轮反腐败对企业决策的影响,为该领域的研究提供新的视角。

2 相关研究评述和研究假设

2.1 相关研究评述

尽管对财务柔性问题的研究由来已久,但至今仍没有统一而权威的定义。已有主流研究对财务柔性的定义主要强调其应对不确定环境的“预防”和“利用”的功能[3]。DEANGELO et al.[1]、GAMBA et al.[4]和BYOUN[2]认为财务柔性是指企业及时获取或调用财务资源,以预防或利用不确定性事件,把握有价值的投资机遇,实现企业价值最大化的能力。如何获取财务柔性是企业决策者最为关注的问题。DEANGELO et al.[1]最早系统阐述获取财务柔性的途径,首次提出对财务柔性的获取应该从现金柔性、负债柔性和权益柔性3个方面考察分析。关于通过持有现金获取财务柔性,OPLER et al.[5]、杨兴全等[6]和万良勇等[7]研究发现,环境不确定程度与企业的现金持有量及价值呈正相关关系。关于通过负债融资获取财务柔性,GAMBA et al.[4]、BYOUN[2]和曾爱民等[3]的研究均表明,企业通过保持较低的负债水平,将企业的剩余负债能力用于未来不时之需,可以保持企业当前的财务柔性,有助于企业避免陷入财务困境,以利用不确定环境中的投资机会。关于通过权益融资获取财务柔性,就中国的现实来看,权益资本融资受到较严格的管制,股利和分红又具有半强制的性质,因此曾爱民等[3]认为中国企业即使具有权益资本融资能力也较难获取权益财务柔性。

FISMAN[8]、潘红波等[9]和吴文锋等[10]认为,政治关联是指企业与政府或者政治家之间建立的一种隐形的特殊关系。已有研究鲜有政治关联对财务柔性影响的直接研究,但有些研究探讨政治关联对现金持有水平和负债水平的影响。根据曾爱民等[3]的观点,财务柔性包括现金柔性和负债柔性,但现金持有水平不完全是现金柔性,高于行业平均水平的现金才是现金柔性;负债水平也不等于负债柔性,低于行业平均水平的负债融资能力才是负债柔性。虽然,政治关联对现金持有水平和负债水平影响的研究不是以财务柔性为研究对象,但分析财务柔性必然要考虑现金持有水平和负债水平,因此,这些研究为政治关联对财务柔性的影响研究提供了一定的借鉴作用。关于政治关联对现金持有的影响,已有少量研究并未取得一致的结论。陈艳艳等[11]从政治关联带来融资便利视角出发,认为政治关联与现金持有负相关;BOUBAKRI et al.[12]和马丽华[13]从委托代理视角出发,认为政治关联企业比无政治关联企业持有更多的现金。关于政治关联对负债水平的影响,国内外均有大量研究实证政治关联会给企业带来融资便利,提高负债水平。JOHNSON et al.[14]、FACCIO[15]和HOUSTON et al.[16]均发现政治关联显著提高企业的负债水平,并使企业容易以更低的成本获得银行贷款。中国的相关研究主要集中在对民营企业的考察,胡旭阳[17]基于浙江百强民营企业样本、白重恩等[18]基于全国工商联对民营企业的调查数据、余明桂等[19]基于民营上市企业样本的研究均发现,有政治关联企业比无政治关联企业获得了更高的银行贷款,具有更高的负债水平。

总而言之,已有研究均是单一方面地探讨现金持有水平或负债水平与政治关联的关系,鲜有研究基于柔性视角探讨政治关联对企业财务柔性决策的影响问题,缺乏与此相关的经验研究。财务柔性决策是企业财务决策的核心问题之一,广受关注的政治关联究竟在民营企业的财务柔性决策中发挥什么样的角色作用,不同的政治关联程度和政治关联主体又会对财务柔性决策产生哪些不同影响,均具有重要研究意义。

2.2 研究假设

中国作为新兴市场经济体,民营企业的生存和发展面临两个重大障碍,即法律政策环境不完善和政府行政干预,两个因素往往交织在一起,形成对民营企业消极的制度性歧视。而制度性歧视,一方面导致民营企业面临更加严重的环境不确定性问题,另一方面导致民营企业遭遇更强的资源约束,尤其是融资约束。为此,民营企业一方面在财务上保持一定量财务柔性储备,另一方面在经营中积极培育和寻求政治关联。

财务柔性本质是一种预防和利用能力,为企业预防和利用环境变化提供财务资源保障[3]。企业持有财务柔性源自环境不确定性和融资约束两方面的原因。环境不确定性要求企业持有财务柔性,在财务上保持预防和利用能力,所谓预防能力是指,当环境出现不利冲击时企业可以及时低成本地获取资金的能力,用以缓解不利冲击对企业的影响;所谓利用能力是指,当环境出现有利于企业的投资机会时企业可以及时有效地获取资金的能力,用以实现投资收益。融资约束也要求企业持有财务柔性,以应对外部融资成本高于内部融资成本所导致的融资瓶颈,提供一定的财务资源保障来实现预防和利用能力。环境不确定性和融资约束的程度越强,企业持有财务柔性的动机越强。可见,由于制度性歧视导致的环境不确定性和融资约束,民营企业必然更加重视保持一定量的财务柔性储备。

与此同时,大量民营企业正在积极培育和寻求政治关联。政治关联作为一种非生产性活动,本质上是一种寻租行为。通过与政府或官员保持一种特殊关系,政治关联可以缓解民营企业面临的制度性歧视,进而改善环境不确定性和融资约束。

政治关联缓解民营企业环境不确定性,具体表现为两个方面。①提升民营企业应对外部市场冲击的能力。当企业面临不利市场冲击或有利的市场机会时,民营企业及时获取资金的能力、获取国家政策支持的能力、对国家政策调整的影响和研判能力都会明显弱于国有企业。而政治关联企业可以凭借与政府和官员的良好关系,以更低的成本获取各种应对外部冲击的生产要素和资源,形成更强的资源获取能力。②改善民营企业法律政策环境不确定。经济转型时期,法律制度的不完善、产权保护的缺失、遇到纠纷时难以获得公平法律待遇等问题,导致民营企业面临各种侵害和风险[20];政府政策频繁调整,政策环境的不确定性给民营企业带来很大的政策风险。罗党论等[21]、杨其静[22]和于蔚等[23]认为政治关联可以作为产权保护的替代机制,减少民营企业在生产经营中可能遭遇的各种侵害;并可以通过参与政府会议、与政府官员建立密切联系等方式及时了解和把握政府的政策动向,保障企业收益,化解民营企业面临的政策风险[23]。

政治关联也具有缓解民营企业融资约束的作用。目前中国金融体系不够完善,在股权融资方面,企业上市及再融资门槛较高;在债券融资方面,由于债券市场不够发达,企业发行债券融资难度较大。因此,银行信贷仍是中国企业主要的融资方式。但在中国商业银行国有为主的金融体系下,信贷分配存在体制性主从次序,民营企业面临严重的融资约束。政治关联可以帮助民营企业突破制度性歧视对企业发展的制约,协助企业获得各种关键资源,形成超越其他民营企业的资源保障,这其中当然包括民营企业极为重视的财务资源保障,即缓解融资约束的作用。白重恩等[18]和余明桂等[19]的研究都表明,具有政治关联的民营企业更容易获得银行信贷,尤其是长期贷款;罗党论等[24]则提供了政治关联帮助民营企业缓解融资约束的直接证据。

进一步地,政治关联缓解民营企业的环境不确定性和融资约束的作用,势必会影响财务柔性决策和行为。如前所述,企业持有财务柔性是基于在不确定环境下应对融资约束而采取的一种财务资源保障措施。所以,本研究认为民营企业会利用政治关联缓解环境不确定性和融资约束,部分替代企业持有的财务柔性。同时,政治关联强度也会影响其对财务柔性储备的替代程度,企业获取的政治地位越高,企业的政治关联强度越高,进而资源保障程度越高,对财务柔性的替代作用越强。基于上述分析,本研究提出假设。

H1具有政治关联的民营企业比没有政治关联的民营企业持有更少的财务柔性,即政治关联对财务柔性储备具有替代作用,并且高度政治关联企业对财务柔性的替代作用高于低度政治关联企业。

政治关联虽然会给民营企业带来一系列好处,缓解面临的环境不确定性,形成超越其他民营企业的资源保障,但是政治关联也有很大政治风险。政治关联当然不是腐败行为,但二者之间确实存在联系。腐败是指利用公共权力谋取私人利益[25],即政府官员可以利用官方的职位收取非官方的租金。而政治关联本质上是一种寻租行为,即通过寻求官方的干预而获利。可见,官员腐败与企业谋求政治关联的行为往往不谋而合。而反腐败一方面会打击官员谋取非官方个人利益的动机和行为,另一方面会抑制企业政治关联的寻租动机和行为。从政府和官员角度看,反腐败打击官员利用职权寻求个人利益的行为,一旦官员受到惩处,其与企业合谋寻租的行为即宣告结束,政治关联也被切断;同时,反腐败的震慑作用会降低官员寻求个人利益的激励,提高官员干预企业的成本。从民营企业的角度看,反腐败提高企业通过政治关联获取官员干预的成本,降低政治关联的资源保障作用;同时,对于未取得政治关联的企业,会因为反腐败的威慑作用而降低其培育和寻求政治关联的激励。总之,反腐败行为减弱政治关联的资源保障作用,降低民营企业谋求政治关联的激励。同时,反腐败的冲击作用并不会对所有的政治关联企业等量齐观,高度政治关联企业,由于社会政治地位高,社会关注度也较高,在反腐败高压下,高度政治关联企业获取政府和官员的资源保障的政治风险更高,所以反腐败对其威慑作用更强。基于以上分析,本研究提出假设。

H2高度政治关联民营企业比低度政治关联民营企业更会受到反腐败的冲击,表现为相对于低度政治关联企业,高度政治关联企业对财务柔性储备的替代作用的减弱程度更大。

3 研究设计

3.1 反腐败事件和样本选择

高强度的反腐败实际上开始于2013年,已有研究多以2012年底作为反腐败准自然实验的发生时点[26-27]。本研究借助反腐败准自然实验,包含实施反腐败前后各两年的样本,即选取2011年至2014年4个年度的数据。同时,为了保证所选研究样本的有效性,以CSMAR中民营上市公司数据库提供的民营上市公司数据为原始样本,遵循以下原则进行筛选:①考虑到金融类公司财务决策的特殊性,按照国际惯例剔除金融类公司;②剔除处于*ST或者ST状态的T类上市公司,因为T类上市公司的财务状况的特殊性会使其财务柔性决策行为明显异于正常经营公司;③为了保证企业具有相同的融资环境,剔除同时发行A股和B股的公司。经过上述处理过程,最终得到4 031个公司-年度观测值。相关财务数据来自CSMAR数据库和Wind数据库,政治关联数据来源于Wind数据库的上市公司年报及百度搜索引擎等手工收集整理。

3.2 主要变量设计和度量

(2)政治关联的度量。本研究借鉴中国已有关于政治关联的研究,以实际控制人或董事长(总经理)的政治身份作为企业政治关联的代理变量[10,19,29]。此处政治关联(POL)是指曾任或现任人大代表、党代表、政协委员、工商联领导职务或曾任职于党政官员5种情况,企业的实际控制人或董事长(总经理)有一人具有上述5种情况之一的,就定义该企业具有政治关联,POL取值为1,否则取值为0。为了考察不同程度的政治关联对财务柔性储备的影响程度,本研究进一步根据政治关联的强度将其划分为高度政治关联(hPOL)和低度政治关联(lPOL),hPOL是指政治关联为曾任或现任全国人大代表、全国党代表、全国政协委员、全国工商联领导职务或副省级(部级)及以上党政官员5种情况。除上述情况以外的政治关联为lPOL。在稳健性检验部分,本研究把政治关联指标分解为实际控制人政治关联(KPOL)和董事长(总经理)政治关联(DPOL)两个指标,每个指标又按照上述政治关联强度划分的标准分为高强度的政治关联(hKPOL、hDPOL)和低强度的政治关联(lKPOL、lDPOL)。

(3)反腐败的度量。AntiCorr为表示反腐败前后的虚拟变量。如前所述,高压反腐败实际上开始于2013年,已有研究往往将2012年底作为反腐败这一准自然实验的发生时点。因此本研究借鉴党力等[26]和李雪莲等[27]的方法,将2012年及之前年度认定为反腐败之前,AntiCorr取值为0;2013年及之后年度认定为反腐败之后,AntiCorr取值为1。同时,在稳健性检验部分采用腐败案件查处人数(AntiCorra)和给予党纪政纪处分人数(AntiCorrb)两种反腐败强度的度量指标。具体地,AntiCorra指2011年至2014年人民检察院侦查的贪污贿赂案件中被查处的人数,AntiCorrb指2011年至2014年全国纪检监察机关给予党纪政纪处分人数。数据来源于《中国检察年鉴》及中共中央纪律监察委员会工作报告。

(4)其他控制变量。影响企业财务柔性储备的因素很多,参考已有研究,本研究将影响公司财务柔性储备的变量加以控制[28,30],包括企业不确定性(Uncertainty)、融资约束(SA)、现金流量(Cashflow)、每股盈余(EPS)、资产周转率(TATO)、可抵押资产(Masset)、企业成长性(Growth)、在建工程比例(Investratio)、股权制衡度(HHI)、二职合一(Ucpd)等,SA指数采用HADLOCK et al.[31]的方法构建。另外,本研究也控制年份和行业固定作用。各变量的具体计算方法见表1。

3.3 模型设定

首先检验政治关联对财务柔性储备的替代作用,继而考察反腐败是否会减弱政治关联的替代作用。借鉴曾爱民等[28]和刘名旭等[30]的研究,针对H1构建模型,即

FFi,t=α+βPOLi,t+γControli,t+εi,t

(1)

其中,i为公司,t为年,FF为被解释变量,表示公司财务柔性储备;POL为虚拟变量,表示政治关联;Control为控制变量;α为截距项;β为政治关联系数;γ为控制变量系数;ε为随机误差项。另外,模型也控制年份和行业固定作用等。

本研究引入以2012年底为发生时点的准自然实验——反腐败,构建双重差分DID的分析框架。反腐败作为一项外生性政策,是在全中国范围内实施的一次实验,一方面它可以提高政治关联企业谋求收益的成本,另一方面对于非政治关联的企业,预计会对其财务柔性储备行为无显著影响。因此,反腐败可以用于检验企业政治关联对财务柔性储备的替代作用,同时又避免了可能产生的内生性问题。本研究以不具有政治关联的企业作为控制组,以具有政治关联的企业作为处理组,构建模型为

FFi,t=α+βPOLi,t+λAntiCorri,t+δPLAntiCorri,t+

γControli,t+εi,t

(2)

(2)式在(1)式的基础上加入表示反腐败前后的变量。PLAntiCorri,t为POLi,t与AntiCorri,t的交互项,衡量反腐败前后政治关联对财务柔性储备的影响,进而佐证政治关联对财务柔性储备的替代作用,并验证H2。

表1 变量定义和说明Table 1 Variables Definition and Description

续表1

变量名称变量符号变量描述资产周转率TATO营业总收入期初资产总额+期末资产总额2可抵押资产Masset期末固定资产期末总资产企业成长性Growth本期营业收入-上期营业收入上期营业收入在建工程比率Investratio上期在建工程上期总资产股权制衡度HHI前五大股东持股比例的平方和二职合一Ucpd实际控制人为董事长(总经理)取值为1,否则取值为0行业IND中国证监会公布的行业分类年份Year控制年份的影响,2011年至2014年

表2 描述性统计结果Table 2 Results of Descriptive Statistics

本研究使用反腐败前后各两年的非平衡面板数据,模型均对估计的标准误进行企业层面的群聚调整,以解决时间跨度较小而横截面观测点较多带来的偏误。此外,为了避免异常值对检验结果的影响,对模型涉及的所有连续变量在1%水平上进行缩尾处理。

4 实证结果和分析

4.1 主要变量描述性统计

表2给出主要变量的描述性统计特征。

由表2可知,FF的均值为0.247,中位数为0.221,均值和中位数都为正,说明中国民营上市企业普遍保持着一定的财务柔性储备,整体上具有较高的财务柔性储备意识,但最小值为负值,且标准差为0.314,说明不同样本在财务柔性储备上存在较大差异。从POL的数据统计看,具有政治关联的民营企业高达0.622,但是具有高度政治关联的仅为0.102,具有低度政治关联的为0.519,说明不能对政治关联不分强度一概而论,为下文区分政治关联强度进行实证检验提供事实支持。

4.2 FF单变量分析

为了进一步考察上述描述性统计中的FF较大差异是否受政治关联因素影响,对FF按照政治关联进行分组分析。表3给出针对政治关联组与无政治关联组的中位数之间以及高度政治关联组与低度政治关联组的中位数之间进行的Wilcoxon rank-sum差异检验结果。

由表3上半部分可知,基于样本是否有政治关联对FF进行分组,无政治关联组的FF中位数大于有政治关联组的FF中位数,差值为0.134,且在1%的水平上显著,说明政治关联对财务柔性储备有显著影响。由表3下半部分可知,基于样本的政治关联强度对FF进行分组,高度政治关联组的FF中位数小于低度政治关联组的FF中位数,差值为-0.146,且在1%的水平上显著,说明政治关联强度不同对财务柔性储备的影响程度也不同。初步验证H1。

表3 财务柔性单变量分析Table 3 Single Variable Analysis of FF

注:***为在1%水平上显著,下同。

4.3 相关系数分析

表4给出各变量之间的相关性分析。由表4可知,FF分别与POL、hPOL、lPOL存在显著的负相关性,说明政治关联会促使企业降低财务柔性储备,对财务柔性储备具有替代作用,H1得到验证。但是由于FF与其余变量也存在相关性,还需要通过多元回归分析进一步验证。另外,从解释变量之间的相关性看,平均VIF为1.170,并不存在明显的多重共线性。

表4 Spearman相关系数Table 4 Spearman Correlation Coefficients

注:*为在10%水平上显著,**为在5%水平上显著,下同。

4.4 实证结果分析

(1)政治关联与财务柔性储备的关系。虽然在描述性统计中初步发现政治关联对财务柔性储备具有替代作用,但仍需要在控制其他影响企业财务柔性储备的情况下,通过多元线性回归进一步验证H1。

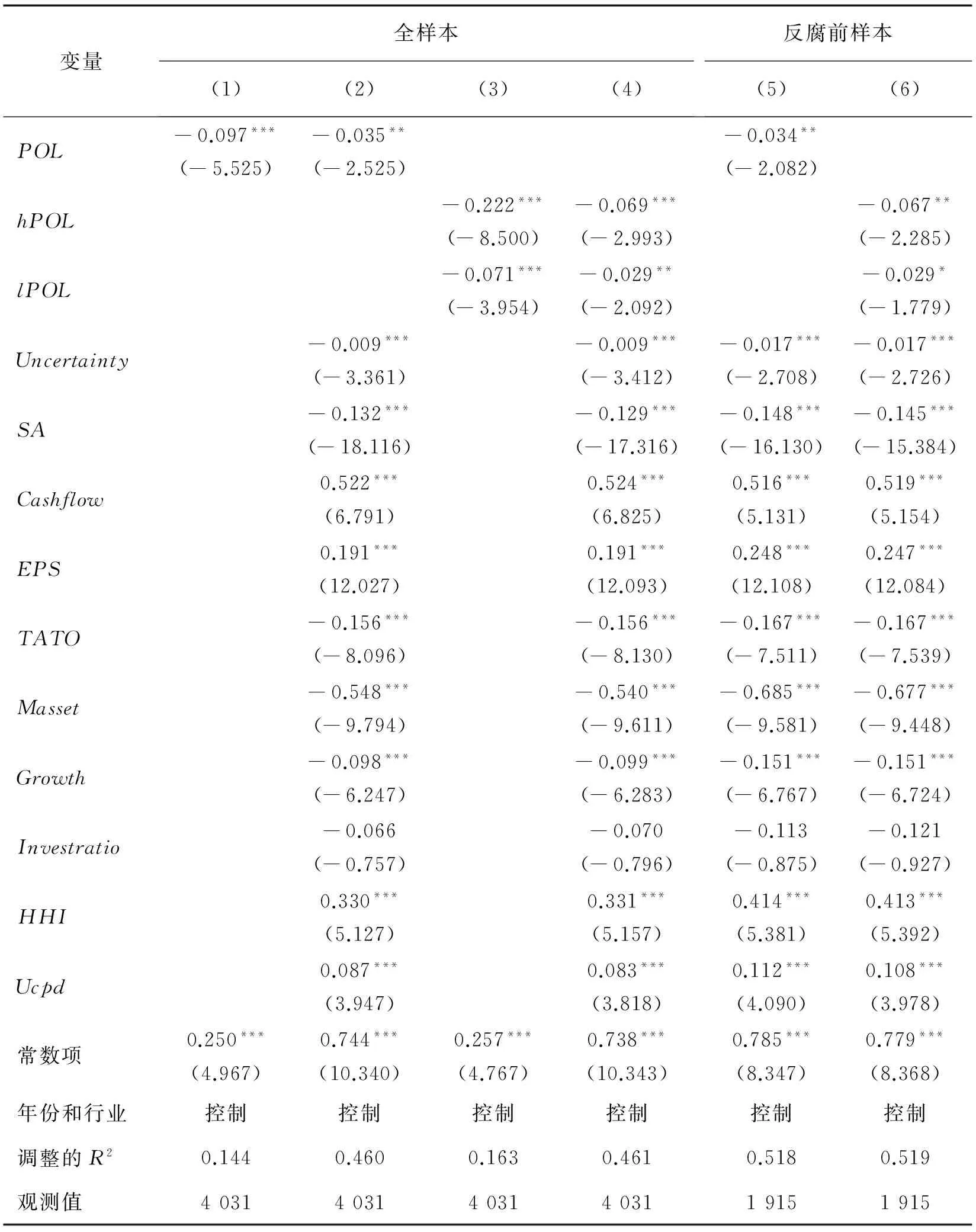

表5给出(1)式的回归结果。本研究认为,在腐败的潜在成本较低的情况下,民营企业有足够的动机通过低成本的方式谋求政治关联,以获取相关资源用于缓解企业面临的财务资源歧视,增强企业抵抗或利用外部冲击的能力,从而削弱企业持有财务柔性的动机,降低财务柔性储备水平。因此,本研究采取全样本的回归验证政治关联与财务柔性储备的关系,见表5的(1)列~(4)列。但2012年之后,中国政府的反腐败强度和水平明显加强,腐败和政治关联的成本显著增加。因此,表5的(5)列和(6)列剔除了反腐败之后的样本,只保留反腐败之前的样本,进一步验证和对比政治关联对财务柔性储备的替代作用在反腐败前后是否有所变化。(1)列、(2)列和(5)列采用总政治关联指标度量企业的政治关联程度。但为了考察不同政治关联强度对财务柔性储备影响的差异性,高度政治关联和低度政治关联的回归结果见表5的(3)列、(4)列和(6)列。

表5 (1)式的回归结果Table 5 Regression Results of Model(1)

注:括号中数据为t值;回归中按照企业代码进行cluster处理;下同。

总体来看,(1)列~(6)列的POL、hPOL、lPOL的系数均显著为负,表明政治关联对财务柔性储备具有替代作用,H1得到验证。(1)列~(6)列中控制变量系数符号符合本研究的预期,且除Investratio外均在1%水平上显著。Uncertainty的系数为负,表明企业自身经营的不确定性对FF储备有负向影响,企业自身经营环境越不确定则需要动用(消耗)的FF储备量越大,以应付各种风险;SA为负向指标,即SA指数越大则融资约束越小,该控制变量的系数为负,表明融资约束越小则FF储备量越少。上述两个控制变量的系数符号证实了上文关于环境不确定性和融资约束对财务柔性储备影响的理论分析。

具体来看,(1)列只考虑政治关联对财务柔性储备的影响,在控制了行业和年份的固定作用后发现,政治关联与财务柔性储备负相关关系存在且显著;但是,从现实角度看公司财务柔性储备的影响因素是多方面的,(2)列加入其他影响财务柔性储备的控制变量,发现政治关联的系数仍显著为负。(3)列和(4)列考察高度政治关联和低度政治关联对财务柔性储备影响的差异性,(3)列只考虑政治关联强度对财务柔性储备的影响,发现在控制了行业和年份的固定作用后,hPOL和lPOL的系数存在差异性,且hPOL的系数绝对值大于lPOL系数的绝对值;(4)列加入其他影响财务柔性储备的控制变量后重新回归,发现hPOL与lPOL的系数绝对值大小与(3)列相同。进一步地,通过执行stata软件的lincom命令发现,(3)列和(4)列的hPOL与lPOL系数之差分别在1%和10%的水平上显著,在stata中执行lincomhPOL-lPOL命令,(3)列与(4)列的p值分别为0和0.068。具有高度政治关联的民营企业比低度政治关联的民营企业持有的财务柔性储备平均少4%(-0.069-(-0.029)),证明政治关联程度越强则对财务柔性储备的替代作用越强,H1得到验证。为了进一步检验H1的稳健性,(5)列和(6)列剔除反腐败威慑作用,仅采用反腐败之前的样本回归,发现在反腐败之前,政治关联对财务柔性储备的替代作用依然存在。但是,反腐败后政治关联对财务柔性储备是否仍具有替代作用,需要借助反腐败这一准自然实验,通过双重差分方法进一步考察。

(2)反腐败、政治关联和财务柔性储备。虽然民营企业政治关联能部分替代企业财务柔性储备,但政治关联的这种替代作用会受到反腐败的冲击。反腐败增加了官员腐败成本,也增加了企业寻租“价格”,提高了企业政治关联成本。本研究进一步借助反腐败这一准自然实验,基于双重差分方法,考察反腐败是否影响政治关联对财务柔性储备的替代作用。

表6给出基于(2)式的回归结果。与(1)式相同,为了考察不同政治关联强度对财务柔性储备替代作用的差异性,此处也采用拆分的政治关联指标(hPOL和lPOL)回归。另外,采用双重差分法以时间虚拟变量度量反腐败,无法控制年份的固定作用。因此,为了修正因无法控制年份固定作用而造成的估计偏误问题,本研究借鉴范子英等[32]和党力等[26]的做法,采用双向固定作用模型,即在回归模型中不控制反腐败的虚拟变量,但控制年份的固定作用。

表6的(1)列~(4)列采用双重差分模型,(5)列和(6)列采用双向固定作用模型;(1)列、(2)列和(5)列采用总政治关联指标,(3)列、(4)列和(6)列采用拆分的政治关联指标。(1)列只考虑反腐败、政治关联以及两者的交互项,发现在控制行业固定作用后,AntiCorr和POL的系数均显著为负,PLAntiCorr的系数显著为正。(2)列加人更多控制变量,发现主要解释变量的系数正负号未发生改变,说明模型主要解释变量与被解释变量之间的统计关系是稳健的;POL的系数显著为负,表明与(1)式的检验结果一样,在(2)式中剔除反腐败冲击因素,政治关联对财务柔性储备保持稳定的替代作用,H1得到验证。交互项PLAntiCorr系数为正但不显著,表明反腐败的冲击作用对总体政治关联与财务柔性储备之间的替代作用的影响统计上不显著。(3)列和(4)列对POL指标进行拆分,分为高度政治关联和低度政治关联,相应的也产生了两个交互项hPLAntiCorr和lPLAntiCorr。hPOL和lPOL的系数显著为负,与(1)式检验结果相同,H1得到验证,且二者系数绝对值的大小关系也与(1)式检验结果相同;两个交互项hPLAntiCorr和lPLAntiCorr的系数均为正,但是hPLAntiCorr在1%和5%的水平上显著,lPLAntiCorr的系数并不显著,说明反腐败冲击作用不是等量齐观的,对于具有高度政治关联的民营企业,财务柔性储备较反腐败之前有提高,反腐败后政治关联对财务柔性储备的替代作用显著减弱;对于低度政治关联的民营企业,反腐败所产生的减弱效果并不显著。说明不同政治关联强度的企业受到的反腐败冲击作用不同,政治关联强度越高对替代作用的减弱程度越大,H2得到验证。

表6的前4列的回归都无法控制年份固定作用。(5)列和(6)列分别用POL、hPOL和lPOL,采用双向固定作用方法进一步检验反腐败冲击对政治关联与财务柔性储备关系的影响。结果与前4列并没有显著差异,说明主要被解释变量与解释变量的统计关系是稳健的。

4.5 稳健性检验

(1)财务柔性储备的其他度量方式。本研究的主要模型计量中将财务柔性储备作为连续变量度量,在此将财务柔性储备作为离散变量进行稳健性检验。在财务柔性储备数据基础上,按照百分位点的不同对财务柔性储备分组,对各组依序数次序定义,形成新的财务柔性储备排序数据QFF,详见表1。QFF对应的数据组排序越高,则样本企业对应的财务柔性储备越高。然后通过排序模型对本研究结论进行检验。

表7给出(1)式的回归结果,对H1进行检验。由表7可知,POL、hPOL和lPOL系数均显著为负,回归结果没有改变H1的结论。

表6 (2)式的回归结果Table 6 Regression Results of Model(2)

表7 基于QFF的(1)式的回归结果Table 7 Regression Results of QFF: Model(1)

注:切点即为对QFF进行分组时的分位点,下同。

为检验H2,表8给出(2)式的回归结果。由表8可知,aQFF和bQFF的回归结果基本符合H2的结论。

(2)实际控制人政治关联和董事长(总经理)政治关联。前文中政治关联POL主体是指控制人或董事长(总经理),为了进一步厘清企业实际控制人和企业高管(董事长或总经理)在财务柔性储备决策中对政治关联的敏感性,并检验POL指标的稳健性,借鉴李维安等[33]的研究把POL拆分为控制人政治关联(POLK)和董事长(总经理)政治关联(POLD),分别对(1)式和(2)式进行回归检验,并比较分析。

表8 基于QFF的(2)式的回归结果Table 8 Regression Results of QFF: Model(2)

控制人政治关联和董事长(总经理)政治关联的回归结果分别见表9和表10,(1)列和(2)列为针对(1)式的回归结果,(3)列和(4)列为针对(2)式的回归结果。由表9的回归结果可知,控制人政治关联符合H1和H2的结论;由表10的回归结果可知,董事长(总经理)政治关联回归结果中主要解释变量有些没有呈现统计显著性,因此,无法有效地证实H1和H2。

表9 控制人政治关联回归结果Table 9 Regression Results of POLK

表10 董事长(总经理)政治关联回归结果Table 10 Regression Results of POLD

本研究认为董事长(总经理)政治关联的检验结果并不会否定本研究主要结论的稳健性。民营企业中实际控制人任职董事长(总经理)的二职合一现象比较普遍,本研究的4 031个公司-年度观测值中二职合一情况占总样本的0.882(见表2中Ucpd的均值),有鉴于此,本研究在主回归中并未严格区分二者。上述稳健性检验中产生的问题可以基于委托代理理论给予合理的解释。从委托代理理论看,企业实际控制人是企业的最大股东,董事长(总经理)是企业的经营者,控制人与董事长(总经理)之间形成了所有者与经营者之间的委托代理问题。在民营企业中,当企业实际控制人具有政治关联时,实际控制人会在股东利益最大化的目标驱使下,积极影响公司的财务政策,运用其政治资源减少财务柔性持有量以降低企业财务成本。当董事长(总经理)具有政治关联时,作为企业的实际日常管理者往往偏离股东利益最大化的目标,可能并不会利用其政治资源来减少财务柔性储备。因为财务柔性储备的重要方面就是现金柔性储备,持有大量现金一方面给企业管理者提供在职消费、构建企业帝国等便利[12];另一方面对于趋向风险厌恶的管理者,持有大量现金会降低公司破产风险,巩固和提升管理者声誉,实现职业固守[5]。总之,董事长(总经理)政治关联弱化了对财务柔性储备的替代作用,尤其是非二职合一董事长(总经理)的强烈自利动机,造成董事长(总经理)政治关联的回归结果不显著。

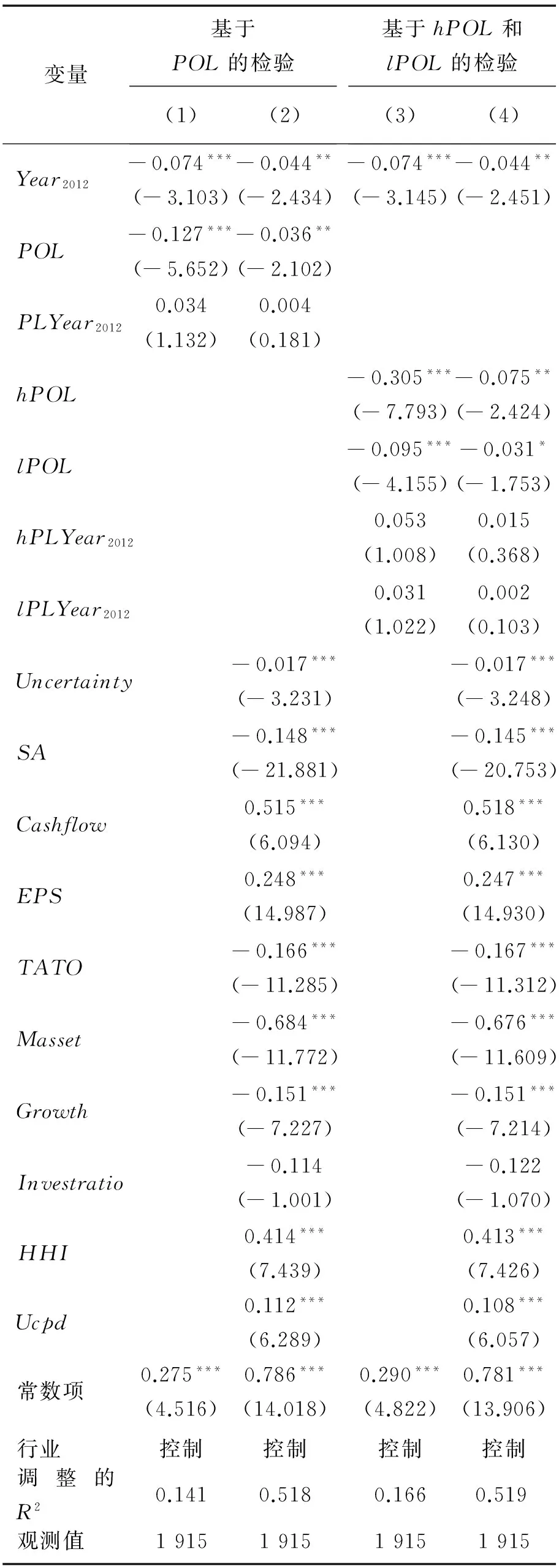

(3)对双重差分方法的时间趋势检验。运用双重差分方法的一个假设前提是,如果政策冲击没有发生则处理组和控制组应具有相同的时间趋势,这样才能证明处理组与控制组之间被解释变量的不同变化趋势是由于政策冲击产生的。即在没有反腐败冲击的情况下,作为处理组的政治关联企业的财务柔性储备的时间趋势与作为控制组的非政治关联企业的财务柔性储备的时间趋势应该相同(平行)。为此,本研究构建模型,证明在发生反腐败冲击前,处理组和控制组在财务柔性储备方面具有随时间平行的变化趋势,由此可以认为处理组与实验组的财务柔性差异是由反腐败政策冲击产生的。具体模型为

FFi,t=α+βPOLi,t+ζYear2012i,t+ηPLYear2012i,t+

γControli,t+εi,t

(3)

其中,Year2012为年份虚拟变量,2012年度取值为1,其他年度取值为0;PLYear2012为POL与Year2012的交互项,当年份为2012年且具有政治关联时取值为1,其他情况取值为0;ζ为Year2012i,t的系数;η为PLYear2012i,t的系数。该模型主要关注交互项PLYear2012i,t的系数η是否显著,若不显著则证明在发生反腐败政策冲击前,政治关联企业与非政治关联企业的财务柔性具有平行的变化趋势。

表11给出针对(3)式的回归结果。(1)列和(2)列为基于POL的时间趋势检验,(3)列和(4)列为基于hPOL和lPOL的时间趋势检验。PLYear2012、hPLYear2012和lPLYear2012的系数均不显著,说明政治关联企业与非政治关联企业在反腐败冲击前具有平行的变化趋势,从而证明运用双重差分方法基于(2)式对H2的实证分析是稳健的。

表11 时间趋势回归结果Table 11 Regression Results of Time Trend Test

表12 基于其他反腐指标的回归结果Table 12 Regression Resultsof other Anti-corruption Indexes

(4)反腐败问题的其他度量方式。前文以时间虚拟变量度量反腐败程度,为了更好地验证本研究观点,在此构建两个新的反映反腐败程度的指标,反腐败案件查处人数和给予党纪政纪处分人数。该数据根据《中国检察年鉴》和中央纪律检查委员会工作报告整理获得,回归中采用该指标的对数形式。具体回归结果见表12。

表12为分别以AntiCorra和AntiCorrb为反腐败强度指标重新对(2)式的回归结果,发现与用时间虚拟变量AntiCorr的回归结果一致,H2的结论稳健。

5 结论

制度性歧视会加剧民营企业面临的环境不确定性和融资约束,保持一定水平的财务柔性储备以及积极培育和寻求政治关联成为摆脱困境的重要途径。本研究基于2011年至2014年民营上市企业数据,经筛选形成4 031个公司-年度样本观测值,实证检验政治关联与财务柔性储备之间的相关性,借助反腐败这一准自然实验,通过双重差分方法,考察反腐败冲击对二者关系的影响。

研究结果表明,具有政治关联的民营企业比没有政治关联的民营企业持有更少的财务柔性,即政治关联对财务柔性储备具有替代作用。当区分企业的政治关联强度后发现,高度政治关联企业比低度政治关联企业对财务柔性储备具有更强的替代作用。借助2012年底反腐政策集中出台这一准自然实验,考察反腐败前后政治关联对财务柔性储备影响的变化,结果表明对于高度政治关联,反腐败会减弱民营企业政治关联对财务柔性储备的替代作用,但对于低度政治关联这种减弱的作用不显著,可见反腐败对于不同政治关联强度企业的影响不是等量齐观的。在稳健性检验部分,基于实际控制人政治关联与董事长(总经理)政治关联的比较研究发现,实际控制人政治关联对上述所有结论均表现为统计上显著,而董事长(总经理)政治关联几乎对所有上述结论均未表现出统计显著性,可见不同政治关联主体对民营企业财务柔性储备的影响并不相同,这种差异可能是由于实际控制人与董事长(总经理)之间存在的委托代理问题产生的。

中国在不断深化经济体制改革中已由单一的公有制经济转变为多种所有制并存,民营企业在国民经济发展中的重要地位日益凸显,但是民营企业面对的制度性歧视问题始终没有得到根本解决。这促使民营企业产生强烈的政治寻租动机,通过政治关联获得的金融资源替代企业的财务柔性储备,造成民营企业金融资源配置失衡和低效,为此政府应弱化民营企业的政治关联激励。首先,应该逐步下放政府管理和行政审批权限,减少政府对金融资源的直接控制,让市场在金融资源配置中起决定性作用,促进融资市场的市场化改革;其次,从源头上削弱民营企业追求政治关联的激励,减少官员依靠权力向企业寻租的机会,本研究结论表明严厉的反腐败举措能够在一定程度上增加官员的寻租成本,降低民营企业政治关联激励。

本研究尚有一定的局限性。①本研究对财务柔性储备的度量虽然是主流文献中普遍使用的方法,但是以行业平均现金水平和负债水平为基准的度量在精确性上始终是粗糙的,未来研究中应该寻求更加精准的度量方法。②本研究并未对构成财务柔性的现金柔性和负债柔性进行分别研究,也许政治关联对二者的替代作用会有很大不同,这些样本中可能蕴含着有趣的现象,有待后续研究。③本研究范围虽然为民营企业,但是若加入不同产权性质的企业进行比较研究,可能会得出更加丰富的结论,因此扩大样本的比较研究是下一步的工作。④本研究虽然发现不同政治关联主体对财务柔性储备影响不同,但并未对其作用机理展开深入实证研究,深入探究也是下一步的工作。

[1]DEANGELO H,DEANGELO L.Capitalstructure,payoutpolicy,andfinancialflexibility.Los Angeles,CA:Marshall School of Business,2007.

[2]BYOUN S.Financialflexibilityandcapitalstructuredecision.Waco,TX:Baylor University,2011.

[3]曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为:来自中国上市公司的经验证据.金融研究,2011(10):155-169.

ZENG Aimin,FU Yuanlue,WEI Zhihua.Impact of financial crisis,preservation of financial flexibility and corporate financing behaviors:evidence from China′s listed companies.JournalofFinancialResearch,2011(10):155-169.(in Chinses)

[4]GAMBA A,TRIANTIS A.The value of financial flexibility.TheJournalofFinance,2008,63(5):2263-2296.

[5]OPLER T,PINKOWITZ L,STULZ R,et al.The determinants and implications of corporate cash holdings.JournalofFinancialEconomics,1999,52(l):3-46.

[6]杨兴全,孙杰.企业现金持有量影响因素的实证研究:来自我国上市公司的经验证据.南开管理评论,2007,10(6):47-54.

YANG Xingquan,SUN Jie.A positive study on the determinants of corporate cash holdings:the empirical evidence from listed companies of China.NankaiBusinessReview,2007,10(6):47-54.(in Chinese)

[7]万良勇,饶静.不确定性、金融危机冲击与现金持有价值:基于中国上市公司的实证研究.经济与管理研究,2013,34(5):63-71.

WAN Liangyong,RAO Jing.Uncertainty,the shock of financial crisis and the value of cash holdings:evidence from China′s listed companies.ResearchonEconomicsandManagement,2013,34(5):63-71.(in Chinese)

[8]FISMAN R.Estimating the value of political connections.TheAmericanEconomicReview,2001,91(4):1095-1102.

[9]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购.经济研究,2008,43(4):41-52.

PAN Hongbo,XIA Xinping,YU Minggui.Government intervention,political connections and the mergers of local government-controlled enterprises.EconomicResearchJournal,2008,43(4):41-52.(in Chinese)

[10] 吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值.经济研究,2008,43(7):130-141.

WU Wenfeng,WU Chongfeng,LIU Xiaowei.Political connection and market valuation:evidence from China individual-controlled listed firms.EconomicResearchJournal,2008,43(7):130-141.(in Chinese)

[11] 陈艳艳,罗党论.宏观环境变化、政治关联与现金持有.财贸研究,2015,26(4):131-140.

CHEN Yanyan,LUO Danglun.Macro-environment fluctuation,political connection and cash holding.FinanceandTradeResearch,2015,26(4):131-140.(in Chinese)

[12] BOUBAKRI N,GHOUL S E,SAFFAR W.Cash holdings of politically connected firms.JournalofMultinationalFinancialManagement,2013,23(4):338-355.

[13] 马丽华.政治关联、代理冲突与现金持有水平:来自国有上市公司的经验证据.财会月刊,2015(33):3-7.

MA Lihua.Political connections,agency conflicts and cash holding level.FinanceandAccountingMonthly,2015(33):3-7.(in Chinese)

[14] JOHNSON S,MITTON T.Cronyism and capital controls:evidence from Malaysia.JournalofFinancialEconomics,2003,67(2):351-382.

[15] FACCIO M.Thecharacteristicsofpoliticallyconnectedfirms.West Lafayette:Purdue University,2007.

[16] HOUSTON J F,JIANG L,LIN C,et al.Political connections and the cost of bank loans.JournalofAccountingResearch,2012,52(1):193-243.

[17] 胡旭阳.民营企业家的政治身份与民营企业的融资便利:以浙江省民营百强企业为例.管理世界,2006(5):107-113,141.

HU Xuyang.Political identity of private entrepreneurs and the financing convenience of private enterprises:an example of private enterprises in Zhejiang province.ManagementWorld,2006(5):107-113,141.(in Chinese)

[18] 白重恩,路江涌,陶志刚.中国私营企业银行贷款的经验研究.经济学(季刊),2005,4(2):605-622.

BAI Chongen,LU Jiangyong,TAO Zhigang.An empirical study on the access to bank loans by private enterprises in China.ChinaEconomicQuarterly,2005,4(2):605-622.(in Chinese)

[19] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款.管理世界,2008(8):9-21,39.

YU Minggui,PAN Hongbo.The relationship between politics,institutional environments and private enterprises′ access to bank loans.ManagementWorld,2008(8):9-21,39.(in Chinese)

[20] CHE J,QIAN Y.Institutional environment,community government,and corporate governance:understanding China′s Township-Village enterprises.JournalofLaw,Economics,&Organization,1998,14(1):1-23.

[21] 罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据.世界经济,2009,32(7):84-96.

LUO Danglun,TANG Qingquan.Political relationship,social capital and policy resource gains.TheJournalofWorldEconomy,2009,32(7):84-96.(in Chinese)

[22] 杨其静.政治关联与企业成长.教学与研究,2010(6):38-43.

YANG Qijing.Political connections and growth of enterprises.TeachingandResearch,2010(6):38-43.(in Chinese)

[23] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应.经济研究,2012,47(9):125-139.

YU Wei,WANG Miaojun,JIN Xiangrong.Political connection and financing constraints:information effect and resource effect.EconomicResearchJournal,2012,47(9):125-139.(in Chinese)

[24] 罗党论,甄丽明.民营控制、政治关系与企业融资约束:基于中国民营上市公司的经验证据.金融研究,2008(12):164-178.

LUO Danglun,ZHEN Liming.Private control,political relationship and financing constraints of private listed enterprises.JournalofFinancialResearch,2008(12):164-178.(in Chinese)

[25] SHLEIFER A,VISHNY R W.Corruption.TheQuarterlyJournalofEconomics,1993,108(3):599-617.

[26] 党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释.中国工业经济,2015(7):146-160.

DANG Li,YANG Ruilong,YANG Jidong.Anti-corruption and firms′ innovations:an explanation from political connections.ChinaIndustrialEconomics,2015(7):146-160.(in Chinese)

[27] 李雪莲,马双,邓翔.公务员家庭、创业与寻租动机.经济研究,2015,50(5):89-103.

LI Xuelian,MA Shuang,DENG Xiang.Family background of civil servants,entrepreneurship and rent-seeking motives.EconomicResearchJournal,2015,50(5):89-103.(in Chinese)

[28] 曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为:来自中国上市公司的经验证据.管理世界,2013 (4):107-120.

ZENG Aimin,ZHANG Chun,WEI Zhihua.Impact of financial crisis,preservation of financial flexibility and corporate investment behavior:empirical evidence from Chinese listed companies.ManagementWorld,2013(4):107-120.(in Chinese)

[29] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资:民营企业与政府的资源交换行为.南开管理评论,2015,18(1):4-14.

LI Weian,WANG Pengcheng,XU Yekun.Philanthropy,political connection and debt finance:reciprocal behavior of governments and private enterprises.NankaiBusinessReview,2015,18(1):4-14.(in Chinese)

[30] 刘名旭,向显湖.环境不确定性、企业特征与财务柔性.宏观经济研究,2014(4):127-134.

LIU Mingxu,XIANG Xianhu.Environmental uncertainty,enterprise characteristics and financial flexibility.Macroeconomics,2014(4):127-134.(in Chinese)

[31] HADLOCK C J,PIERCE J R. New evidence on measuring financial constraints:moving beyond the KZ index.ReviewofFinancialStudies,2010,23(5):1909-1940.

[32] 范子英,李欣.部长的政治关联效应与财政转移支付分配.经济研究,2014,49(6):129-141.

FAN Ziying,LI Xin.Political connection at ministerial level and the allocation of fiscal transfer.EconomicResearchJournal,2014,49(6):129-141.(in Chinese)

[33] 李维安,徐业坤.政治关联形式、制度环境与民营企业生产率.管理科学,2012,25(2):1-12.

LI Weian,XU Yekun.Political connection styles,institutional environment and the productivity of private listed corporations.JournalofManagementScience,2012,25(2):1-12.(in Chinese)

ResearchonSubstitutionEffectofPrivateEnterprises′PoliticalConnectiononFinancialFlexibilityReserves

WANG Man,LIU Zixu

School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China

Private enterprises are generally subject to institutional discrimination which intensifies the environmental uncertainty and financing constrains of private enterprises accordingly. Keeping certain level of financial flexibility and cultivating and seeking political connection positively are important approaches to help private enterprises break through this dilemma. However, current literature usually focus on correlation study about political connection with the cash holding level or debt level and without comprehensive and deep study on relationship between political connection and financial flexibility from the perspective of flexibility.

Based on the private listed companies′ data from 2011 to 2014, we screen out 4 031 company-annual sample observations. Firstly, by employing enterprise level cluster adjusted mixed OLS model, we empirically test the relationship between political connection and flexible financial reserves level. Secondly, by virtue of quasi natural experiment of intensive anti-corruption policies approval at the end of 2012 and DID model, we exam the anti-corruption impact on this relationship.

The research proves that in the case of institutional discrimination suffered by private enterprises, political connection possesses partial substitution effect on financial flexibility reserves level. The higher the degree of political connection, the stronger the substitution effect. The shock of anti-corruption can obviously reduce the high degree political connection′s substitution effect on financial flexibility reserves level, but in terms of the low degree political connection, the shock effect is not significant. Self-evidently, the impacts of anti-corruption on different degree of political connections are not equivalent. Different political connection insiders also make different substitution effect on financial flexibility reserves. Specifically, actual controllers′ political connection has significant substitution effect. On the contrary, chairmen′s(general managers′) politically connection has no statistically significant substitution effect.

Although the importance of private enterprises during national economic development is growing, its institutional discrimination problem has not been fundamentally solved yet. This strongly arouses political rent-seeking motivations of private enterprises, and makes financial resources which are obtained by building political connection substitute financial flexibility reserves. The government should reduce administrative intervention, weaken the incentives of obtaining political connection of private enterprises and build a fairer market competition environment. The results of the paper provide empirical support to the policies as reducing administrative intervention and increasing the degree of marketization of financial resources allocation. Furthermore, this paper finds that anti-corruption can weaken incentives of building political connection for private enterprises at the source.

political connection;financial flexibility;substitution effect;private enterprises;anti-corruption

Date:April 25th, 2016

DateJuly 5th, 2016

FundedProject:Supported by the National Social Science Foundation of China(15BGL058), the National Accounting Research Project from Ministry of Finance(2015KJB012) and the Humanities & Social Sciences Foundation of Education Department of Liaoning Province(ZJ2015014)

Biography:WANG Man, doctor in management, is a professor in the School of Accounting at Dongbei University of Finance and Economics. His research interests include financial management and management accounting. His representative paper titled “Environment uncertainty, financial flexibility and enterprise value” was published in theResearchonFinancialandEconomicIssues(Issue 6, 2015). E-mail:manwang123@dufe.edu.cn

LIU Zixu is a Ph.D candidate in the School of Accounting at Dongbei University of Finance and Economics. His research interests cover financial management and corporate governance. His representative paper titled “Empirical research on the regulation structure of listed agricultural corporation and its relationship with the value of the firms——panel data analysis for 48 listed agricultural companies” was published in theJournalofAgrotechnicalEconomics(Issue 5, 2010). E-mail:lzx@byau.edu.cn

F275

A

10.3969/j.issn.1672-0334.2016.05.010

1672-0334(2016)05-0116-18

2016-04-25修返日期2016-07-05

国家社会科学基金(15BGL058);财政部全国会计科研课题(2015KJB012);辽宁省教育厅人文社会科学基金(ZJ2015014)

王满,管理学博士,东北财经大学会计学院教授,研究方向为财务管理和管理会计等,代表性学术成果为“环境不确定性、财务柔性与企业价值”,发表在2015年第6期《财经问题研究》,E-mail:manwang123@dufe.edu.cn

刘子旭,东北财经大学会计学院博士研究生,研究方向为财务管理和公司治理等,代表性学术成果为“农业类上市公司治理结构与公司价值关系实证研究——基于48家农业类上市公司的面板数据分析”,发表在2010年第5期《农业技术经济》,E-mail:lzx@byau.edu.cn

□