农产品电商不同融资方式选择的影响因素研究

2016-12-23鲁钊阳廖杉杉

鲁钊阳,廖杉杉

(1.西南政法大学 a. 经济学院,b. 法学博士后流动站, 重庆 401120; 2.重庆社会科学院 秘书处, 重庆 400020)

【统计调查与分析】

农产品电商不同融资方式选择的影响因素研究

鲁钊阳1a,1b,廖杉杉2

(1.西南政法大学 a. 经济学院,b. 法学博士后流动站, 重庆 401120; 2.重庆社会科学院 秘书处, 重庆 400020)

基于2 131份有效调查问卷数据,运用有序Probit模型对农产品电商不同融资方式选择的影响因素进行研究。研究发现:农产品电商选择从P2P等非正规金融机构融资,还是从农村信用社等正规金融机构融资,这与农产品电商的户主禀赋变量、家庭特征变量及区域特征变量紧密相关;在户主禀赋变量、家庭特征变量和区域特征变量方面具有优势的农产品电商,更倾向于从P2P等非正规金融机构融资,反之,则倾向于从农村信用社等正规金融机构融资。

农产品电商;融资方式;正规金融;非正规金融;有序Probit模型

一、引 言

作为典型的发展中农业大国,农业、农村和农民问题对中国经济社会的发展极为重要,这从历年中央一号文件的具体内容可以看出来。2004年至今,中央一号文件全部都聚焦“三农问题”。虽然每一年中央一号文件涉及“三农问题”的具体内容存在差异,但是,国家对“三农问题”的高度重视却从未改变。以2014年中央一号文件为例,国家明确提出要启动农村流通设施和农产品批发市场信息化提升工程,加强农产品电子商务平台建设。经过2014年的准备,2015年中央一号文件明确提出,要支持电商、物流、商贸、金融等企业参与涉农电子商务平台建设,要开展电子商务进农村综合示范。随后,《2015年国务院政府工作报告》、中华全国供销合作总社2015年1号文件、商务部及其他部委文件中,都明确提出要大力发展农产品电子商务,通过畅通农产品产-供-销的每一个环节,提升农民在农产品产-供-销一体化链条中的实际收益,促进农民增收、农业发展和农村繁荣。在此背景下,研究农产品电商融资问题具有很强的现实意义。

改革开放以来,中国经济建设取得了举世瞩目的成就,国民经济总量持续高速增长,产业结构不断优化,人民生活水平显著提高,但是,农业、农村和农民问题始终未得到有效解决。以融资问题为例,虽然国家高度重视农村各级各类融资主体的融资诉求,但是,在当前信贷审批体制下,抵押品有无、是否足值、是否容易变现是银行决定放贷的重要前提条件。与城镇的各级各类融资主体相比,农村融资主体往往会因为抵押品问题而无法享受银行所提供的金融服务,游离于银行的服务范围之外,农民融资难问题成为制约农村经济健康稳定可持续发展的重要因素。农村融资主体种类较多,农产品电商作为农村融资主体的重要组成部分,其自身的融资诉求能否得到解决会在很大程度上直接制约农村经济的发展。与其他的融资主体相比,农产品电商尤为特殊,除部分自产自销的农产品电商外,其他的农产品电商中介性极强,虽然在生产者和消费者之间扮演着桥梁和纽带的作用,但自身绝大多数抵押品极为匮乏,往往被银行等正规金融机构排斥在服务范围之外,其自身的融资诉求很难通过正规金融机构贷款得到有效满足。作为正规金融机构的重要补充,非正规金融机构在农村拥有广阔的市场,可能也是农产品电商资金的供给者。

二、文献综述

从现有文献资料来看,鲜有学者直接研究农产品电商融资问题,但是,与之相关的研究文献则较多。与国内学者相比,国外学者的研究更为宏观,研究重点主要集中在农产品物流与电子商务物流两个方面。在农产品物流研究方面,Barkcma以食品行业为例进行研究,认为要全方位多角度掌握顾客的需求,需要强化行业间的纵向合作[1]。Kliebenstein和Lawrence认为,要让农业供应链中各链条充分发挥协调作用,需要强化对所有权的整合,需要高度重视各种契约协议作用的发挥,最为关键的是确保农业产业中各参与者的公平合法竞争地位[2]。Bath首次将农业供应链的相关理论研究应用于国际贸易中,有力地促进了相关理论的交叉研究,拓展了农产品物流理论的应用空间[3]。在电子商务物流研究方面,Gourdin认为科学合理的物流配送可以为企业节约成本,企业不重视物流配送,将会在电子商务环境下处于不利的竞争地位[4]。Se-Hak Chun认为价格战略对于电子商务物流具有重要的影响,完美的价格战略与科学合理的物流安排能够有效促进电子商务物流的发展[5]。Mesut等认为电子商务物流对中小企业来说既是机遇也是挑战,其不仅有利于中小企业节约生产运输成本,还有利于中小企业寻找适合自己的差异化发展战略并逐步壮大自己。当然,面对理性消费者用脚投票的行为,中小企业也有可能在竞争中彻底失败,直至破产或被兼并[6]。

与国外学者不同的是,国内学者虽然鲜有研究农产品电商融资问题的,但是,有关农产品电商的相关研究成果极为丰硕。比如,关海玲等对电商环境下农产品网上流通的B2B、B2C、C2C三种模式进行了比较,认为这三种模式具有各自的比较优势,只要政府强化良好的环境建设,加强信息化基础设施建设,有意识地引导企业和农户融入到电子商务交易活动中,农产品电商发展前景光明[7]。张胜军等深入研究了中国农产品电商平台建设问题,认为建设农产品电子商务平台需要做好四个方面的工作,即农村信息基础设施建设、农产品商务信息服务、农产品电子商务交易和农产品电子商务人才培养等[8]。赵苹和骆毅以上海“菜管家”和纽约Freshdirect两家专门的农产品电商公司为例,研究其对中国农产品电商发展的启示,认为中国农产品电商的发展需要注重产销对接,实施区域差异化政策[9]。何德华、林家宝等分别研究了电商背景下消费者购买意愿与消费者信任的影响因素问题,认为农产品电商交易的成功开展关键取决于农产品供给者与农产品消费者之间的信任,供需双方信任程度的强弱直接关系到交易活动能否顺利开展[10-11]。洪涛等在回顾2014年中国农产品电商发展的基础上,对中国农产品电商发展中存在的问题进行了归纳总结,对农产品电商的发展趋势、发展模式等问题进行了全面深入的研究[12]。

从现有文献资料来看,虽然已有学者对农产品电商进行多方面的研究,但是,研究农产品电商融资方式选择问题的文献资料则极为少见,且现有文献在研究农产品电商问题时往往采取定性分析的方法来进行研究,实证研究成果较为匮乏。随着互联网技术的迅速发展和互联网理念的深入人心,农产品电商的发展必然会越来越快,农产品电子商务将成为农村新的经济增长点,解决农产品电商融资问题迫在眉睫。农产品电商会选择哪种融资方式,或者说,哪些因素会影响农产品电商融资方式的选择?对上述文献的梳理不难看出,鲜有学者进行全面的研究。在互联网+时代,农产品电商融资是我们不得不面对的重大现实问题。基于此,本文拟在问卷调查的基础上,运用定量分析的方法来探究农产品电商不同融资方式选择的影响因素问题,力求为农产品电商的健康稳定、可持续发展提供新的经验证据。与既有研究相比,本研究的创新之处为:第一,不一样的研究内容。农产品电商到底是选择从以银行为代表的正规金融机构融资,还是会选择从以P2P为代表的非正规金融机构融资,这是目前学者们未涉及的领域,本研究的内容具有创新性。第二,不一样的研究方法。为突破既有研究定性分析的局限性,本研究拟在问卷调查的基础上,以微观数据来分析农产品电商不同融资方式选择的影响因素。第三,不一样的研究结论。从长期来看,正规金融和非正规金融的发展对于缓解农产品电商的融资困境具有显著促进作用的。但从短期来看,到底选择何种融资方式往往取决于农产品电商自身多方面的因素。

三、数据来源与变量说明

本文使用的数据来源于“互联网+时代农产品电商促进农业可持续发展的对策研究”项目组,研究的样本包括北京市、上海市、浙江省、广东省、福建省、江苏省、山东省、辽宁省、安徽省、湖北省、湖南省、河南省、四川省、云南省和新疆维吾尔自治区等15个省份,研究采取随机发放调查问卷的方式进行,问卷发放时间为2015年5月至2015年8月。项目组在所确定的每一个省份发放调查问卷150份,累计回收问卷2 250份,实际回收问卷2 180份,剔除缺乏关键信息的调查问卷49份,回收的有效问卷为2 131份,有效率为94.71%。本文将回归方程设定为基于单个农产品电商层面的Probit模型,假定单个农产品电商选择某种融资方式的概率由如下方程决定:

(1)

式(1)中,下标i表示第i个农产品电商,下标j表示影响农产品电商选择不同融资方式的第j个因素;j的取值范围为1到K,K取正整数。被解释变量rzfsxz是一个关于农产品电商对不同融资方式选择的哑变量,如果农产品电商选择从P2P等非正规金融机构融资,则对其赋值1;如果农产品电商选择从农村信用社等正规金融机构融资,则对其赋值0。Xji为控制变量,表示影响农产品电商选择不同融资方式的因素。β为待估参数,Dummy为地区虚拟变量,ε为随机误差项。

式(1)中的控制变量Xji具体包括三组变量,分别是户主禀赋变量、家庭特征变量和区域特征变量。在户主禀赋变量方面,具体变量包括性别(X1)、年龄(X2)、户籍状况(X3)、婚姻状况(X4)、健康状况(X5)和文化程度(X6)。在家庭特征变量方面,本文设计的具体变量包括家庭经济类型(X7)、家庭整体氛围(X8)、农产品电商偿债能力(X9)、农产品电商营运能力(X10)、农产品电商盈利能力(X11)、家中是否有大学生(X12)、家中是否有村民代表(X13)、亲戚中是否有公务员(X14)、是否有亲戚开办企业(X15)和是否有城市亲戚关系(X16)。在区域特征变量方面,本文设计的具体变量包括网络安装情况(X17)、网络通畅情况(X18)、金融机构对P2P宣传(X19)、基层政府对P2P宣传(X20)、农业生产状况(X21)、农业技术培训状况(X22)、农技人员服务状况(X23)、名优特产推介状况(X24)、农村普法教育状况(X25)和农村治安实际状况(X26)。各变量的定义、赋值及其描述性统计分析结果如表1所示。

表1 变量定义及其描述性统计分析

四、实证结果及分析

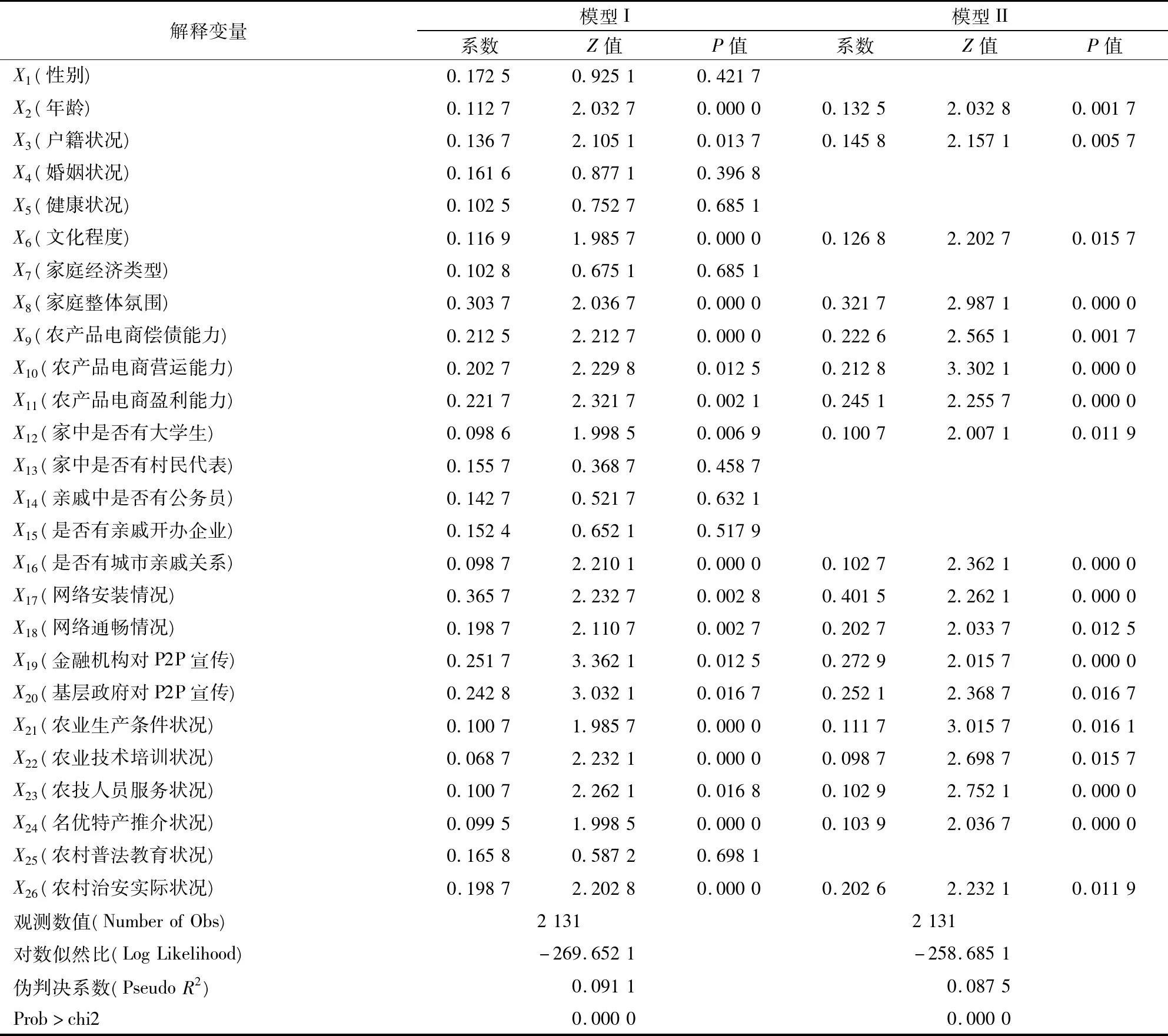

在前文分析的基础上,本文采用Stata13.0软件对农产品电商不同融资方式选择的影响因素进行了有序Probit模型估计,估计结果如表2所示。其中,模型I是纳入了所有的控制变量后的估计结果,模型II则是在模型I的基础上,经过进一步的优化检验、剔除了对被解释变量影响不显著的变量后,重新估计所得到的结果。通过对比模型I和模型II的对数似然比(Log likelihood)、伪判决系数(PseudoR2)不难看出:虽然模型I的整体拟合优度较好,但是,模型II的拟合优度相对更高。

表2 农产品电商不同融资方式选择影响因素的Probit模型估计结果

(一)户主禀赋变量的影响

1.年龄对农产品电商不同融资方式的选择具有显著的正向影响。年龄变量在模型I和模型II中都通过了1%统计水平的显著性检验且其系数为正。这表明,在控制其他变量的情况下,青年农产品电商比中老年农产品电商更乐于从P2P等非正规金融机构获得融资,而不是从农村信用社等正规金融机构获得融资。根据调查数据,在30岁及以下的样本群体中,93.27%的人更倾向于从P2P等非正规金融机构获得融资,只有6.73%的人更愿意从农村信用合作社等正规金融机构获得融资。与之相对的是,对40岁及以上的样本群体来说,85.37%的人倾向于从农村信用合作社等正规金融机构获得融资,仅有14.63%的人愿意尝试通过P2P网络借贷获得融资。其原因在于:第一,与中老年农产品电商相比,青年农产品电商大多拥有一定的电脑和互联网基础知识技能,可以通过网络更好地了解P2P等新型的融资方式。第二,中老年农产品电商大多思想保守,对新鲜事物接受程度较慢,更倾向于通过农村信用合作社等传统实体金融机构获得融资。

2.户籍状况对农产品电商不同融资方式的选择具有显著的正向影响。户籍状况变量在模型I和模型II中均通过了显著性检验,其系数在1%显著性水平上为正。这说明,在控制其它变量的情况下,与农业和非城镇蓝印户籍农产品电商相比,城镇户籍农产品电商更倾向于通过P2P等非正规金融机构获得贷款,而不是选择从农村信用合作社等正规金融机构获得融资。通过对调查问卷的分析发现:在所有拥有城镇户籍的农产品电商中,有91.27%的人愿意选择通过P2P等非正规金融机构获得融资,而在农业和非城镇蓝印户籍农产品电商中,这一比例仅为15.47%,两者之间的差距是非常明显的。其原因在于:第一,与农业和非城镇蓝印户籍农产品电商相比,城镇户籍的农产品电商绝大多数在城镇拥有可以作为抵押的商品房,他们在选择不同种类的融资方式方面具有一定的优势,以快捷便利为显著特点的P2P等非正规金融机构往往会成为他们融资的第一选择;第二,城镇户籍的农产品电商往往可以更多地接触以P2P等为代表的非正规金融机构,对P2P等非正规金融机构有更为客观的认识,这为他们积极拓展新的融资渠道提供了新思路。

3.文化程度对农产品电商不同融资方式的选择具有显著的正向影响。在模型I和模型II中,文化程度变量均通过了1%显著性水平的显著性检验且其系数为正。这表明,在控制其它变量的条件下,文化程度高的农产品电商比文化程度低的农产品电商更愿意尝试通过P2P等非正规金融机构获得融资,而不是选择从农村信用合作社等正规金融机构获得融资。调查结果显示:高中及以上学历的农产品电商中76.57%的人愿意通过P2P等非正规金融机构获得融资,仅有23.43%的倾向于通过农村信用合作社等正规金融机构获得融资。与之相对的是,小学及以下学历的农产品电商在这两个指标方面的比例分别为18.25%和81.75%,两者之间的差距尤为突出。其原因在于:第一,文化程度低的农产品电商,自身专业知识的欠缺,对P2P等非正规金融机构缺乏足够的认识,更多倾向于从农村信用合作社等正规金融机构获得融资;第二,文化程度高的农产品电商,往往融资视野比较宽广,更有可能抓住一切便捷的融资渠道来缓解自身融资的困境,即便是新鲜事物,P2P等亦会成为他们融资时优先考虑的对象。

4.性别、婚姻状况、健康状况等变量未通过显著性检验,不是影响农产品电商融资方式选择的显著因素。在模型I中可以看出,性别、婚姻状况、健康状况等变量未能通过显著性检验,这说明,这些变量不会对农产品电商选择不同融资方式产生显著影响。其原因在于:无论是从P2P等非正规金融机构来看,还是从农村信用合作社等正规金融机构来看,他们在审批与发放贷款的过程中,均没有歧视性别、婚姻状况以及健康状况方面的规定,这些因素并不是他们最为看重的,他们最为看重的依然是农产品电商能否具有及时足额的可持续还款能力,以及发生违约风险时如何最小限度地降低自身损失。

(二)家庭特征变量的影响

1.家庭整体氛围对农产品电商不同融资方式的选择具有显著的正向影响。从模型I和模型II的估计结果来看,家庭氛围变量通过了1%显著性水平上的显著性检验,且其系数为正。这说明,在控制其他变量的情况下,与独裁家庭相比,民主家庭往往更倾向于尝试通过P2P等非正规金融机构融资,而不会选择通过农村信用合作社等正规金融机构融资。问卷调查结果显示:在到底是选择从P2P等非正规金融机构融资还是从农村信用社等正规金融机构融资方面,87.15%的民主家庭倾向于选择从P2P等非正规金融机构融资,83.46%的独裁家庭倾向于从农村信用社等正规金融机构融资,差别非常明显。其原因在于:对民主家庭来说,做出从哪种具体的融资渠道融资的决定是家庭所有成员共同的决定,即便是发生风险,家庭成员也必定会同舟共济,渡过难关,单个成员所承受的压力相对要小,因此,他们往往愿意尝试通过新的融资渠道即P2P等非正规金融机构获得融资。而独裁家庭则不一样,因为具体融资渠道选择体现的是个体的意愿,当发生风险时,个体所承受的压力较大,因此,他们更倾向于通过相对保守的农村信用合作社等正规金融机构获得融资。

2.农产品电商偿债能力、营运能力和盈利能力对农产品电商不同融资方式的选择具有显著的正向影响。从模型I和模型II的估计结果来看,测度农产品电商发展的指标,诸如农产品电商的偿债能力、营运能力和盈利能力等变量均通过1%显著性水平上的显著性检验,且其系数均为正。这说明,在控制其他变量的情况下,农产品电商的发展有利于农产品电商选择通过P2P等非正规金融机构融资。调查结果显示,67.38%的农产品电商偿债能力显著增强、72.15%的营运能力增强,64.57%的盈利能力显著增强的农产品电商更倾向于从P2P等非正规金融机构获得融资,其原因在于:发展好的农产品电商,也就是偿债能力强、营运能力强和盈利能力强的农产品电商,他们往往会花费更多的时间和精力研究网络经济学相关的专业知识,不仅懂得如何通过网络销售的方式更好地销售农产品,还会对网络销售中的利润点等有较为清晰的判断。P2P等非正规金融,不仅是网络经济时代的重要融资渠道,还是网络经济时代投资的重要方式。因此,基于他们对网络经济的多方面认识,充分考虑到P2P等非正规金融自身的独特优势,他们往往会更倾向于通过P2P等非正规金融机构获得相应的融资。

3.家中是否有大学生对农产品电商不同融资方式的选择具有显著的正向影响。从模型I和模型II的估计结果来看,家中是否有大学生等变量的系数为正,且在1%显著性水平上显著。这说明,在控制其它变量的情况下,家中是否有大学生等变量会显著影响农产品电商不同融资方式的选择。调查问卷显示,与家中没有大学生的电商相比,87.36%的家中有大学生的电商倾向于通过P2P等非正规金融机构获得融资,仅有12.64%的倾向于从农村信用合作社等正规金融机构获得融资。原因是:在农村家庭,受过高等教育的子女往往对父母的投融资决定有重要的影响。作为大学生,他们思想都较为开放,比较容易接受新鲜的事物,当面对农村信用合作社等正规金融机构在贷款时的诸多限制时,他们更有可能直接建议父母通过P2P等非正规金融机构获得融资。

4.是否有城市亲戚关系对农产品电商不同融资方式的选择具有显著的正向影响。从模型I和模型II估计结果来看,是否有城市亲戚关系变量的系数为正,且在1%显著性水平上显著。这说明,在控制其他变量的情况下,是否有城市亲戚关系变量会直接影响农产品电商不同融资方式的选择。理由为:在相对闭塞的农村地区,相当部分农产品电商对外界新鲜事物(比如P2P网络借贷等)缺乏足够的认识和了解,多是通过农村信用合作社等正规金融机构获得融资。但是,城市与农村不一样,对P2P等非正规金融有所认识的群体较多。若农村农产品电商拥有城市亲戚关系的话,当他们面临融资困境时,城市亲戚极有可能会为他们融资提供新的思路,甚至直接引导他们通过P2P等非正规金融机构获得融资。

5.家庭经济类型、家中是否有村民代表、亲戚中是否有公务员、是否有亲戚开办企业等变量未通过显著性检验,不是影响农产品电商融资方式选择的显著因素。从模型I估计结果来看,家庭经济类型、家中是否有村民代表、亲戚中是否有公务员、是否有亲戚开办企业等变量均未通过显著性检验。这说明,在控制其他变量的情况下,这些变量并不会显著影响农产品电商不同融资方式的选择。其原因在于:在农产品电商融资的过程中,他们往往优先考虑的是通过何种渠道及时足额获得融资,而不是自身家庭经济类型、家中是否有村民代表、亲戚中是否有公务员、是否有亲戚开办企业等因素。在市场经济条件下,若农产品电商自身无持续的还款来源的话,即便其自身是村民代表、有亲戚是公务员、有亲戚开办企业,他们也不可能及时足额地获得融资,这与他们选择何种融资方式融资并无直接的关系。

(三)区域特征变量的影响

1.网络安装与通畅情况对农产品电商不同融资方式的选择具有显著的正向影响。网络安装与通畅变量在模型I和模型II中,其系数均为正,且在1%显著性水平上显著。这说明,在控制其它变量的情况下,网络安装与通畅变量会直接影响农产品电商对不同融资方式的选择。调查结果显示:在没有安装网络的区域,仅有1.38%的农产品电商倾向于通过P2P等非正规金融机构获得融资。在网络通畅情况欠佳的区域,只有5.15%的农产品电商倾向于尝试P2P等非正规金融机构获得融资。相反,在网络已经安装且长期保持畅通的区域,76.25%的农产品电商倾向于通过P2P等非正规金融机构获得融资。其原因在于:在相对闭塞的农村地区,网络的安装与通畅情况不仅直接制约着农产品电商自身的发展,对农产品电商及时了解外部世界亦有重要的影响。若无网络的支持,农产品电商是难以全面科学地认识P2P等非正规金融机构的,借助网络,农产品电商不仅可以通过P2P等非正规金融机构获得融资,还可以通过P2P等非正规金融机构投资理财。

2.金融机构与基层政府对P2P的宣传力度对农产品电商不同融资方式的选择具有显著的正向影响。通过分析模型I和模型II的估计结果不难发现,金融机构和基层政府对P2P宣传力度变量在1%显著性水平上显著,且其系数均为正。这说明,在控制其它变量的情况下,金融机构和基层政府对P2P的宣传力度会显著影响农产品电商对不同融资方式的选择。调查结果显示,金融机构和基层政府在实际工作中对P2P网络贷款进行介绍过的地区,其农产品电商有高达86.15%的倾向于尝试P2P等非正规金融机构获得融资。与之相对的是,在金融机构和基层政府并未对P2P进行介绍的地区,部分农产品电商甚至将P2P网络借贷与非法融资等混为一体,对P2P网络借贷持反对态度,仅有2.56%的农产品电商愿意尝试通过P2P等非正规金融机构获得融资。其原因在于:随着近些年来国家对非法集资等金融领域违法乱纪行为的查处,城乡居民对金融风险高度重视,对P2P等非正规金融也多持比较谨慎的态度,金融机构和基层政府对P2P等非正规金融机构的宣传,可以消除城乡居民对其的误会,有利于农产品电商尝试通过P2P等非正规金融机构进行融资。

3.农业生产状况、农业技术培训状况、农技人员服务状况和名优特产推介状况对农产品电商不同融资方式的选择具有显著的正向影响。从模型I和模型II的估计结果来看,农业生产状况、农业技术培训状况、农技人员服务状况和名优特产推介状况等变量均通过1%显著性水平上的显著性检验,且其系数均为正。这说明,在控制其它变量的情况下,这些变量会显著影响农产品电商对不同融资方式的选择。其原因在于:农业生产条件的改善、农业技术培训的强化、农技人员服务质量的提升和名优特产推介力度的加大,可以极大地促进农业生产的发展,有利于农业生产经营活动的扩大,这必然会倒逼农产品产供销一体化链条上各利益主体不断地开拓创新,自然也会对其资金投入提出新的要求。在当前中国“三农”融资困境并未从根本上得到有效解决的前提下,作为农产品产供销一体化链条上重要利益主体的农产品电商必然会选择通过新型的融资渠道如P2P等非正规金融机构获得融资。

4.农村普法教育状况未通过显著性检验,不是影响农产品电商融资方式选择的显著因素。从农村普法教育状况变量来看,其在模型I中未能通过显著性检验,这说明,在控制其它变量的情况下,农村普法教育状况变量对农产品电商融资方式选择不产生显著影响。理由为:从目前中国的实际情况来看,无论是以P2P等为代表的非正规金融机构,还是以农村信用合作社等为代表的正规金融机构,在发放贷款的过程中,都高度重视对各级各类融资主体自身资质及其抵押品的考察,对融资过程中的违法乱纪行为也会协同政府部门进行严厉打击,这显然不是农村普法教育所能够决定的,因此,农村普法教育对农产品电商到底选择何种融资方式进行融资并不产生显著影响[13]。

5.农村治安状况对农产品电商不同融资方式的选择具有显著的正向影响。从模型I和模型II的估计结果来看,农村治安实际状况变量通过了1%显著性水平上的显著性检验,且其系数为正。这说明,在控制其它变量的情况下,农村治安实际状况变量会影响农产品电商对不同融资方式的选择。调查结果显示,凡是农村治安状况良好的地区,P2P网络借贷业务开展迅速,农村经济增长较快,农民增收成效显著。而在农村治安状况欠佳的地区,无论是P2P等非正规金融机构业务还是农村信用合作社等正规金融机构业务开展得都不理想,农村经济增长缓慢,农民增收成效不显著。其原因在于:无论是以P2P为代表的非正规金融机构,还是以农村信用社为代表的正规金融机构,任何金融机构在发放贷款的过程中都会存在风险,如何面对因贷款中的风险所带来的纠纷是农产品电商不得不面对的现实问题。若农村治安状况良好,即便是农产品电商发生违约风险,也无需过度担心因无法还款而带来的人身安全等现实问题,且与农村信用合作社等正规金融机构相比,P2P等非正规金融机构具有快捷便利的优势。因此,只要农村治安状况良好,农产品电商还是会倾向于通过尝试P2P等非正规金融机构获得融资[14-15]。毕竟,在农产品电商融资过程中,融资效率仍然是农产品电商高度重视的问题。

五、研究结论及对策建议

本文以15个省份的2 131份有效调查问卷数据为例,研究农产品电商不同融资方式选择的影响因素。研究发现:农产品电商到底选择从P2P等非正规金融机构融资,还是从农村信用社等正规金融机构融资,受多方面因素的影响。比如,户主禀赋变量(年龄、户籍状况、文化程度)、家庭特征变量(家庭整体氛围、农产品电商偿债能力、营运能力和盈利能力、家中是否有大学生、是否有城市亲戚关系)以及区域特征变量(网络安装与通畅情况、金融机构与基层政府对P2P的宣传力度、农业生产状况、农业技术培训状况、农技人员服务状况、名优特产推介状况、农村治安实际状况)会对农产品电商到底选择哪种融资方式具有显著影响,而户主禀赋变量中的性别、婚姻状况、健康状况和家庭特征变量中的家庭经济类型、家中是否有村民代表、亲戚中是否有公务员、是否有亲戚开办企业以及区域特征变量中的农村普法教育状况则不会对农产品电商具体融资方式的选择产生显著影响。要引导农产品电商根据自身发展的实际,科学选择不同种类的融资方式,卓有成效地解决自身面临的融资困境,促进农业经济增长和农村经济发展,需要从以下几个方面努力:

第一,稳步缩小农产品电商户主间的禀赋差异,为其灵活选择不同融资方式来融资夯实基础。在“大众创业、万众创新”的时代背景下,特别是地方政府要将国家农产品电商发展的政策落到实处,要在立足自身特色农业产业发展的基础上,支持、鼓励和引导不同种类的金融机构服务于不同年龄、不同性别的个体农民,为其开展农产品电商业务提供便利,让其在将家庭多余的农产品销售出去的同时,确保能够做到增产增收。在城镇化的过程中,要高度重视对农民户籍的科学管理,特别是要将农民的个人户籍与其家庭在农村的土地承包经营权、林权和住房财产权有机结合,彻底破解个体农户从事农产品电商的融资难问题。因为在国家政策的大力宣传下,不同种类的金融机构也越来越重视土地承包经营权、林权和住房财产权在抵押贷款中的重要作用,而这些又是个体农户都拥有的,完全可以被个体农户用来作为抵押贷款或从事农产品电商的重要依靠。事实上,个体农户所拥有的这些财产权利,在一定程度上可以消除不同种类金融机构对个体农户自身的户籍偏见。要在高度重视农村九年义务教育发展的同时,重视农村职业技术教育的发展,不断提升个体农民的专业技术水平,让更多的农民对不同种类的金融机构有更为科学客观的认识,为其选择适合自身的融资方式来开展农产品电商业务夯实基础。

第二,逐步改善农产品电商家庭的状况,为农产品电商融资创造条件。地方政府及其主管部门要在准确领会国家支农惠农政策的前提下,紧密结合区域和农户自身的实际情况,将农产品电商发展与个体农户的脱贫致富有机结合,大力实施精准扶贫工程,创造性地开展精准致富工作。对具备专业知识技能、适合专职从事农产品电商、能够扮演区域性致富带头人的农户,地方政府及其主管部门要大力扶持,精心培育,为他们的发展扫清各种障碍,要将他们打造成为农产品进城的重要载体,发挥他们在缓解谷贱伤农情况的重要作用及科学致富的示范效应,带动农业经济增长和农村经济发展。而对于那些因多方面原因而无法专职从事农产品电商业务的农户,地方政府及其主管部门要强化对其引导,支持、鼓励和引导他们通过互联网将多余的农产品销售出去,竭力增加家庭的人均可支配收入。要采取措施稳步提升农产品电商的偿债能力、营运能力和盈利能力。比如,引导以P2P网络借贷为代表的农村非正规金融的发展,强化对农村正规金融机构服务“三农”的监督力度,积极探索引导FDI流向农业领域,为解决农产品电商的融资问题提供更多的渠道。积极探索地方性高校服务地方经济发展的功能,创新农产品电商发展的模式,探索农产品电商新的利润增长点,将农产品电商的发展与地方经济发展转型紧密结合,稳步提升农产品电商的营运能力和偿债能力,促进农产品电商发展,进而为农产品电商更便利地融资夯实基础。支持、鼓励和引导个体农户积极主动挖掘自身的社会资源,不断拓展农产品电商业务的范围,加快自身的发展,创造融资条件。

第三,高度重视农产品电商所在区域硬件设施和软件环境的建设,为农产品电商融资提供保障。在硬件设施建设方面,要加快农村地区的信息化建设步伐,不仅要保证农村地区村村通网线,还要保证农村地区网络的畅通性,在不断提高农村地区网速的同时,还要降低农村地区使用网络的费用,要保证个体农户都能够用得起网络。考虑到中西部部分山区农户居住分散、实际使用网络费用高昂的现实情况,可以尝试由网络运营商采用网络扶贫的方式,切实解决这部分农户网络的使用问题,为他们开展农产品电商业务提供便利。在软件环境建设方面,地方政府及其主管部门要充分利用现代化的宣传媒体,加大有关互联网金融的宣传力度,提供农产品电商对互联网金融的认识,强化农产品电商的金融安全意识,稳步提升农产品电商识别基本金融风险的能力,避免因认识不到位而陷入非法投融资的陷阱。要以农产品电商的诚信体系建设为核心,构建农产品电商的自我评价系统,强化农产品电商交易中的信任机制,在制定合理的农产品价格波动幅度前提下,避免通货膨胀因素对农产品价格的影响,切实保障农产品价格的稳定,为金融机构向农产品电商提供贷款创造有利条件[14-15]。要支持、鼓励和引导P2P等非正规金融机构资金更多地流向农业,为农产品电商融资提供新的渠道。此外,地方政府及其主管部门还需要高度重视改善农业生产条件,特别是要重视农田水利基础设施建设,确保农产品的有效结合与稳定供给,为农产品电商业务的拓展提供保障。要高度重视农业特色产业的发展,不定期地对农民进行技术培训,定期安排乡镇农技站工作人员为个体农户提供服务,积极探索由地方政府为本地特色农产品代言的方式推广农产品,为农产品电商的发展创造条件。要高度重视农村的普法教育,不断改善农村的社会治安状况,为农产品电商的发展扫除障碍。总体上来说,就是要确保农产品电商的健康、稳定、可持续发展,为农产品电商的融资提供便利,进而促进农业经济增长和农村经济发展。

[1] Barkcma A. Reaching Consumers in the Twenty-First Century: The Short Way Round Barn[J]. Decision Support Systems,1993,12(3).

[2] Kliebenstein J B, Lawrence J D. Contracting and Vertical Coordination in the United States Pork Industry[J]. American Journal of Agricultural Economics,1995,77(5).

[3] Barth J R. Supply Chain Management and Production Agriculture[J].The International Journal of Logistics Management,2000(10).

[4] Gourdin K N.Global Logistics Management: A Competitive Advantage for the New Millennium[J].Blackwell Publishers Ltd, 2001(3).

[5] Se-Hak Chun, Jae-Cheol Kim. Pricing Strategies in B2C Electronic Commerce: Analytical and Empirical Approaches[J]. Decision Support Systems,2005,40(2).

[6] Mesut Savrul, Ahmet Incekara, Sefer Sener. The Potential of E-commerce for SMEs in a Globalizing Business Environment[J].Procedia-Social and Behavioral Sciences,2014,150(15).

[7] 关海玲,陈建成,钱一武.电子商务环境下农产品交易模式及发展研究[J].中国流通经济,2010(1).

[8] 张胜军,路征,邓翔.中国农产品电子商务平台建设的评价及建议[J].农村经济,2011(10).

[9] 赵苹,骆毅.发展农产品电子商务的案例分析与启示:以“菜管家”和Freshdirect 为例[J].商业经济与管理,2011(7).

[10]何德华,韩晓宇,李优柱.生鲜农产品电子商务消费者购买意愿研究[J].西北农林科技大学学报:社会科学版,2014(4).

[11]林家宝,万俊毅,鲁耀斌.生鲜农产品电子商务消费者信任影响因素分析:以水果为例[J].商业经济与管理,2015(5).

[12]洪涛,张传林,李春晓.中国农产品电子商务模式发展研究(下)[J].商业经济研究,2014(17).

[13]鲁钊阳,廖杉杉.农产品电商发展的区域创业效应研究[J].中国软科学,2016(5).

[14]王进,冯梦雨.农产品价格与通货膨胀的动态关系与溢出效应研究[J].统计与信息论坛,2015,30(3).

[15]徐媛媛,高永霞.知网模型下农产品价格目标的制定[J].西安财经学院学报,2014,28(2).

(责任编辑:李 勤)

The Factors about the Different Financing Choices of the Online Enterprise of Agricultaral Products

LU Zhao-yang1a,1b,LIAO Shan-shan2

(a. School of Economics, b.Post-doctoral Research Station of Law, 1. Southwest University of Political Science and Law, Chongqing 401120,China; 2. Department of Secretariat,Chongqing Academy of Social Sciences, Chongqing 400020,China)

Based on the data of 2131 valid questionnaires, this paper has analyzed the factors about the different financing choices of the online enterprise of agricultaral products, by ordered Probit model. The result shows that the online enterprise of agricultural products choice of the formal finance such as P2P, or the informal finance such as rural credit cooperatives is related to their householder variables, their family variables and the area variables. And what's more, if the advantage of the online tnterprise of agricultural products is more obvious, the formal finance such as P2P will be selected; if not, the informal finance such as rural credit cooperatives will be preferred.

the online enterprise of agricultural products; the financing made; formal finance; informal finance; the ordered Probit model

2016-03-23;修复日期:2016-07-23

重庆社会科学院基础研究课题《农产品电商发展的福利效应研究》(2016jc-2);重庆市教委科技项目《基于金融排斥视角的重庆农村民间金融规范化发展路径研究》(kj1400508);国家社会科学基金青年项目《金融服务创新促进新型农业经营主体发展的长效保障机制研究》(14CJY049)

鲁钊阳,男,湖北黄冈人,管理学博士,博士后,副教授,研究方向:农业经济; 廖杉杉,女,重庆江北人,硕士,助理研究员,研究方向:农业经济。

F832.4∶C811

A

1007-3116(2016)11-0103-09