中国宏观经济波动源的识别与原因分析

2016-12-23白仲林

白 强,白仲林

(天津财经大学 统计系,天津300222)

【统计应用研究】

中国宏观经济波动源的识别与原因分析

白 强,白仲林

(天津财经大学 统计系,天津300222)

为了识别驱动中国宏观经济周期波动性的影响因素,依据中国经济的特殊性,基于1978-2014年42个宏观经济变量的样本数据集构建动态因子模型进行实证分析。研究发现,驱动中国宏观经济波动主要因素有5个潜在宏观因子,其中前四个主要因子分别揭示了驱动中国经济周期波动的主要波动源,它们分别为工业产出因子、外商直接投资(FDI)因子、设备利用率因子和全要素生产率因子。另外,讨论了熨平经济周期性波动的经济政策选择。

周期性波动;动态因子模型;GMM估计

一、引 言

自改革开放以来,中国经济发展取得了惊人的成就,GDP总量已于2009年第二季度超过日本,目前中国成为世界第二大经济体。但是,高速增长的中国宏观经济也伴随着较高的波动性和非对称性特征。为此,许多经济学者聚焦于对中国宏观经济周期性波动特征和形成机理的研究。姚景源指出,中国宏观经济运行存在着周期性波动,并且在不同的历史时期有不相同的波动特征;刘金全和范剑青也指出,中国宏观经济周期性波动具有非对称性的特征。显然,中国宏观经济周期性波动不仅关系到宏观经济健康运行,而且对世界经济也具有重要影响。因此,寻求中国宏观经济周期性波动的根源是熨平经济波动的前提,更是把控未来宏观经济走势的依据。

Burns和Mitchell曾指出经济周期是一国总体经济活动的一种波动,它由许多经济活动中几乎同时发生的扩展、衰退、紧缩和复苏四个阶段组成。随着新古典宏观经济学经济周期理论的发展,Lucas等经济学家强调用理性预期解释经济周期波动的作用,提出非理性预期货币供给冲击是经济周期波动的根源。另外,从20世纪80年代开始,经济学界进一步重视了经济周期的宏观经济事实。Kydland和Prescoot、Long、King等为代表的真实经济周期理论学派指出,经济周期波动的因素主要是来自技术进步的冲击。以后的学者运用Kydland和Prescoot的方法研究了技术冲击以外的其他因素对经济波动的影响,如Rebelo研究了石油冲击、财政冲击、货币冲击等因素对经济波动的影响。随着真实经济周期理论的发展,认为技术冲击是影响经济波动主要因素的观点受到众多学者的质疑。新凯恩斯主义经济学家将RBC学派的一般均衡方法以及凯恩斯学派所强调的“名义刚性”相结合。现代经济学已经不再将经济周期理解为多个固定波动周期的组合,而是将经济周期理解为多种随机冲击效应经过传播、放大和复合的结果。近年来,随着高维的宏观经济数据可以观测得到,有“降维”功能的动态因子模型(DFM)在经济波动性分析、货币政策研究和核心通货膨胀率的估计中得到了广泛应用。Stock和Watson利用DFM提出了构建一国经济景气指数和经济周期指数的理论方法;Forni和Gambetti研究了货币政策中是否存在“价格之谜”及“滞后超调之谜”问题;Amstad等利用 DFM构建了中国的潜在通货膨胀指标[1-2]。

现有国内文献对中国宏观经济周期理论研究主要集中于两个方面:一是经济周期波动特征的研究,这方面的成果已经十分成熟,例如,陈昆亭、刘旭阳等;二是经济周期波动原因的研究[3-4]。连飞基于DSGE模型对中国经济波动进行了研究,得出了货币政策对经济波动存在重要影响[5]。另外,张然和郭晓允从产业结构角度研究了经济波动的影响因素,发现了经济波动和产业结构波动之间的双向关系[6]。周宙和魏杰研究了中国政府宏观经济政策对宏观经济波动的影响[7],陈乐一和杨云考虑了经济体制改革对宏观经济波动的影响[8]。金成晓和卢颖超从利率和货币量两条线索出发分析了货币政策和经济波动的关系[9]。

由此可见,现有绝大部分文献只是研究了技术或者货币冲击等某一方面的宏观经济变量与中国经济波动的关系,对中国宏观经济波动研究尚不充分,且结论存在较大的差异。从现实情况来看,由于信息技术的发展和实际应用,人们不仅可以观测到各类经济主体数以百计的经济指标,而且数据的观测频率也愈来愈高。如果继续沿用传统的模型研究经济周期波动可能会损失显著信息。在确保不存在显著信息损失的情况下,为了能从中国的宏观经济信息集中提取驱动中国经济波动的动态因子,本文利用具有“降维”功能的DFM模型建模并估计驱动经济波动的共同因子,然后根据共同因子的特征,分析驱动中国经济波动的根源。

二、计量分析框架:动态因子模型

(一)动态因子模型(DFM)

宏观经济周期性波动是由许多宏观经济变量共同影响作用的结果。宏观经济变量中的共变性(Comovement)是经济周期的基本特征之一。所以,为揭示和反映宏观经济的整体波动性,从一国许多经济时间序列组成的面板数据中,估计和解释驱动各变量波动的共同因子是判别和分析经济周期波动的有效工具。国外在这方面的研究已经取得了丰硕成果。Sargengt和Giannone等的研究表明,动态因子包含丰富的宏观经济信息,解释了产出、就业、价格等重要变量的大部分方差波动。Bai和Ng等证明提取的动态因子可视为宏观经济变量[10]。

记宏观经济信息集Xt是一个高维数据集,包含消费类、产出类、投资类、生产效率类、就业类、工资和价格类、货币利率类、汇率和外汇储备类和进出口类等各方面的宏观经济数据集。为了从Xt中提取较低维的共同因子,能够综合反映宏观经济波动和动态调整,实现高维数据的“降维”建模。本文利用了动态因子模型(DFM)解决高维数据的建模问题,识别驱动高维随机变量的共同因子。定义N维(变量个数多)时间序列集Xt为两个相互正交的不可观测项的和,宏观共同成分ΛFt和异质性误差项成分et。从Xt中提取共同因子的模型可以表示为:

Xt=ΛFt+ett=1,2,…,T

(1)

其中,Λ为N×q的因子载荷矩阵,Ft为q维的不可观测的宏观共同因子,并且q≪N,异质性误差项et为N×1的向量。

假设中国宏观经济的基本条件可以通过q维的宏观共同因子Ft描述,这些共同因子相互影响,其演化过程符合如下的VAR模型设定:

Ft=Φ(L)Ft-1+εtt=1,2,…,T

(2)

其中,Φ(L)=Φ0+Φ1L+…+ΦpLp是q阶p次的滞后算子多项式,且1-Φ(L)L=0的根均在单位圆外,εt为q维的外生冲击。模型(1)和(2)构成了关于驱动中国宏观经济波动影响因素的动态因子模型。从动态因子模型可以看出,尽管基于宏观经济的各方面信息估计的宏观共同因子个数远小于N,却包含了丰富的宏观经济信息。对于DFM模型(1)和(2),本文假设如下:

假设1:q维共同因子Ft是独立同分布均值为零的随机白噪声向量过程。

假设2:N维异质性误差项et是独立同分布均值为零的随机白噪声向量过程,并且存在截面异方差和截面相关。

假设3:共同因子Ft和异质性误差项et相互独立,即E(Ftet)=0,t=1,2,…,T。

模型(1)中的因子载荷矩阵Λ、共同因子Ft和模型(2)中的滞后多项式矩阵Φ(L)都有待估计。

(二)因子个数的确定与DFM模型的估计

1.将动态因子模型(1)和(2)转化为静态表示形式:Xt=Λ0Ft+et。

三、中国宏观经济波动及其原因分析

(一) 样本数据及处理

1.样本数据选取

通过对中国宏观经济变量序列的分析和参考王少平等的数据指标[13],本文构建的宏观经济信息集Xt包含了42维宏观经济时间序列,选择使用年度样本数据,样本期间是1978年至2014年。本文的宏观经济信息集主要包含如下的宏观经济变量:实际消费类,包含社会消费品零售总额、政府购买等经济时间序列;实际产出类,包含工业增加值总指数、分类工业增加值总指数、发电量、房地产施工,竣工面积;实际投资类,包含固定资产投资总额、存货投资和外商直接投资(FDI);生产效率类,包括全要素生产率增长率和设备利用率;就业类,包含失业率、城镇就业人员和乡村就业人员;工资和价格类,城镇居民单位就业人员平均工资、PPI和CPI总指数及GDP平减指数和年通货膨胀率(按 GDP 平减指数衡量);货币与利率类,M0、M1、M2、金融机构资金来源各项存款、各项贷款中短期和中长期贷款、金融机构资金运用各项贷款、存贷款利率等;汇率和外汇储备类,包括美元汇率、人民币实际有效汇率和外汇储备;进出口类,包含中国进口额、出口额和进出口差额。选取的经济时间序列和实际GDP波动之间是有联动性的。尽管经济周期性波动在技术上是由众多联动的宏观经济时间序列所决定,许多部门间的联动性波动引起了经济核心总产出周期性波动,以至于实际GDP的周期性成分是可以有效地代表经济周期性波动,并且也可以作为比较经济时间序列一个非常有用的基准。

对工业增加值指数、PPI、CPI及其分类指数等,本文使用GDP平减指数进行价格平减。除全要素生产率增长率和设备利用率之外,所有数据均来源中国国家统计局数据库、国际货币基金组织(IMF)数据库。设备利用率的数据是参考杨光的方法计算得到[14]。

2. 数据的处理。

本文对Xt的数据进行如下的处理:对于42维的经济时间序列做平稳性处理;对于需要做退势处理的经济时间序列采用H-P滤波方法消除时间趋势影响因素。经过ADF检验得到Xt的所有分量为平稳的时间序列,再将处理后的平稳序列数据标准化。

(二) 中国宏观经济波动源识别及其原因分析

1. 中国宏观经济波动的动态因子

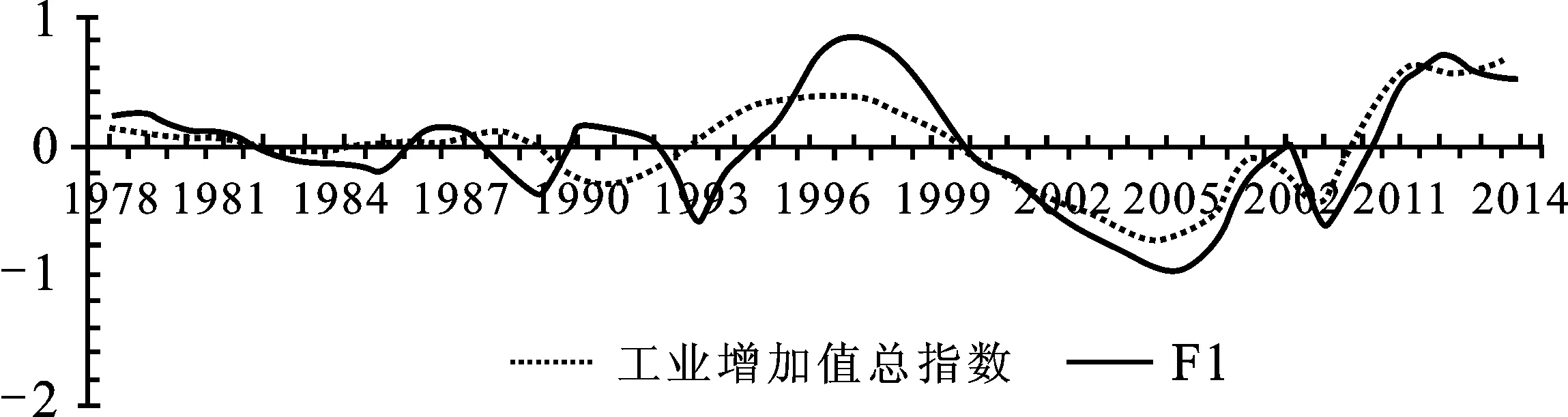

表1可见,从共同因子与经济变量的相关系数来看,第一、三和四个动态因子分别和工业增加值总指数、设备利用率和全要素生产率增长率的相关系数都超过了0.63,第二个动态因子和外商直接投资的相关系数为0.66。并且,观察图1至图5可以发现,这4个因子和工业增加值总指数、FDI、设备利用率和全要素生产率增长率正相关。本文将这4个动态因子依次描述为工业产出因子、外商直接投资因子、设备利用率因子和全要素生产率因子。由此,中国宏观经济环境和基本条件可以通过以下5个宏观因子刻画:工业产出因子、外商直接投资因子、设备利用率因子、全要素生产率因子和一个不可识别性质的宏观因子。

表1 共同因子与经济变量的相关系数ρ表

本文估计的宏观因子是否准确地揭示了宏观经济波动源的基本因素,能否解释中国宏观经济的重要维度?本文进一步给出定量的说明,定义下面的统计量:

(3)

图1 第一个宏观因子和工业增加值总指数图

图2 第二个宏观因子和FDI变动图

图3 第三个宏观因子和设备利用率变动图

图4 第四个宏观因子和全要素生产率增长率变动图

图5 第五个宏观因子变动图

表2 宏观因子对经济变量的解释程度表

由表2可见,从一些重要的宏观经济变量的R2来看,宏观因子解释了工业增加值、FDI和设备利用率的方差的86%、83%和80%,解释了全要素生产率增长率和社会消费品零售总额方差的71%和76%,解释了固定资产投资总额方差的68%。由此可见,本文估计的宏观因子对中国重要的一些宏观经济变量有较强的解释力;从本文采用的宏观经济信息集全部变量的R2均值来看,五个宏观因子解释了42维宏观经济变量超过78%的方差。综上所述,本文基本可以确定估计的宏观因子准确地刻画了中国宏观经济的基本条件,解释了中国宏观经济的重要维度。

四、分析结果及建议

第一,比较图1和图6得出,自中国经济改革开放以来,工业产出增长与实际GDP增长的联动性比较强,对宏观经济波动的影响明显,该结论与1976年至2014年期间中国经济波动呈现出大起大落的特征较为相符。并且,由图1发现第一个共同因子估计值序列滞后于工业增加值总指数序列,更能说明工业产出的波动是经济波动的成因之一。另外从图6可以看出,与世界其他国家相比,中国的经济波动程度表现较为剧烈。

图6 中国与其他国家GDP增长率波动变化对比图

第二,从图2反映的情况来看,外商直接投资从改革开放开始至20世纪80年代初期稳定增加,到20世纪80年代中期达到一个峰值,但到了20世纪80年代末减少。直到20世纪90年代中期再次达到新的峰值,然而当1997年亚洲金融危机爆发之后,FDI再次锐减。FDI总额从2000年开始经历了较长时间的低位徘徊后,在2007年达到新高,但是2008年世界金融危机使得FDI总额骤减,以后慢慢有所恢复。这些迹象表明FDI和中国宏观经济波动的联动性较强。

第三,比较图3、4和6得出全要素生产率和设备利用率对GDP的增长有促进作用。可以看出中国的技术水平在20世纪80年代明显提升,在技术应用和先进技术的扩散层面,取得了显著的变化,技术进步促进经济发展;在2008年后全要素生产率、设备利用率和GDP增长率变化趋势一致。该结论反映了全要素生产率和设备利用率与中国宏观经济波动的联动性比较强。从这个层面看,中国要大力发展科技,提高全要素生产率和设备利用率,可以拉动中国经济的增长、居民收入和消费水平的提升。这一结论与蔡昉的发现“实现中国经济增长向全要素生产率支撑型模式的转变”相吻合[15]。

第四,由图5可知还有一个不可识别的因素影响中国宏观经济的波动。这一不可识别的因素有可能是一些特质性影响因素,如中国转型期制度的变革或是天气和自然灾害等。

经济波动性一直是宏观经济学的一项重要的研究课题,经济平稳增长对于一国而言是非常重要的。尤其是在世界联系日益紧密、国际合作贸易往来日趋频繁的当今时代,一个国家经济波动不仅会影响到本国经济社会的稳定繁荣,而且也会波及到世界其他国家的经济发展,其经济波动形成的冲击效应可能会波及更广,如2008年美国次贷危机引发世界性的经济波动。为了减弱中国的经济波动性、增强中国经济抗击风险能力,本文给出如下的政策建议:第一,图1得出中国在2012年后经济进入新常态。为了使中国经济上新台阶,深化供给侧改革,应继续大力发展工业经济。第二,图2得出在2012年开始中国接受外商直接投资开始下降。为了使中国宏观经济能够继续强劲增长,中国政府应继续出台新的政策鼓励外国企业和经济组织或个人按照中国有关的法律开办外商独资企业、与中国境内的企业或经济组织共同举办中外合资经营企业、合作经营企业或合作开发资源的投资。第三,图3和4得出从2011年开始中国设备利用率基本保持平稳而全要素生产率却大幅度下降。为了实现“中国梦”,应大力发展高新技术,依据科学研究的规律、释放科研创新的潜力,提高全要素生产率和设备利用率。

[1] Forni M, Gambetti L. Macroeconomic Shocks and the Business Cycle: Evidence from a Structural Factor Model[J]. Center for Economic Research, 2010, 83(1).

[2] Amstad M, 叶欢,马国南.对中国基础通货膨胀指标的研究[J].财务与金融,2015(5).

[3] 陈昆亭,龚六堂,邹恒甫. 什么造成了经济增长的波动,供给还是需求的RBC分析[J] . 世界经济,2004,4(4).

[4] 刘旭阳. 中国经济周期波动的阶段转换及货币驱动效应研究[D]. 吉林大学, 2016.

[5] 连飞. 货币政策转型背景下汇率调整对宏观经济的影响——基于开放经济DSGE模型的研究[J]. 统计与信息论坛, 2016, 31(7).

[6] 张然, 郭晓允. 中国经济周期波动与产业结构变动的相关性研究[J]. 经济管理:文摘版, 2015(1).

[7] 周宙, 魏杰. 政府宏观经济政策与经济波动的关系——经济失衡形成和传递机制的分析及对中国数据的考量[J]. 经济学动态, 2015(4).

[8] 陈乐一, 杨云. 经济体制改革对经济周期波动的调节和缓解作用研究[J]. 经济社会体制比较, 2016(3).

[9] 金成晓, 卢颖超. 中国经济波动分解及异质性货币政策冲击的动态响应机制[J]. 重庆大学学报:社会科学版, 2016(1).

[10]Bai J, S Ng. Large Dimensional Factor Analysis[J]. Foundations and Trends in Econometrics,2008, 3(2).

[11]Bai J, S Ng. Determining the Number of Primitive Shocks in Factor Models[J].Journal of Business and Economic Statistics, 2007,25(1).

[12]白仲林,白强.一类近似因子模型的GMM估计及其统计性质研究[J].统计研究,2016,33(3).

[13]王少平,朱满洲,胡朔州.中国CPI的宏观成分与宏观冲击[J].经济研究,2012(12).

[14]杨光.中国设备利用率与资本存量的估算[J].金融研究,2012(12).

[15]蔡昉.中国经济增长如何转向全要素生产率驱动型[J].中国社会科学,2013(1).

(责任编辑:张爱婷)

Identification and Analysis of China’s Macroeconomic Fluctuations Sources

BAI Qiang, BAI Zhong-lin

(Department of Statistics, Tianjing University of Finance and Economics, Tianjin 300202, China)

In order to identify the driving factors of China’s macroeconomic fluctuations, the paper builds dynamic factor model to carry on the empirical analysis by selecting the 1978-2014 ,42 dimensions annual macroeconomic sample data sets, according to the particularity of China’s economy. We conclude five potential factors driving macroeconomic fluctuations, including the first four main factors respectively reveals the driving major sources of China’s economic cycle fluctuation, these factors namely industrial production factor, foreign direct investment factor, equipment utilization factor, total factor productivity factor and a potential unrecognized factor. In addition, we discuss the harmonizing macroeconomic fluctuations in economic policy choices.

Cyclical fluctuations; Dynamic factor model; GMM estimation

2016-05-18;修复日期:2016-07-12

国家自然基金项目《具有Markov体制转换的动态因子模型建模方法及其应用研究》(71271142)

白 强,男,甘肃武山人,博士生,研究方向:计量经济理论及应用; 白仲林,男,河南偃师人,经济学博士,教授,博士生导师;研究方向:数量经济理论与应用。

F061.2∶F224.0

A

1007-3116(2016)11-0049-06