互联网金融民营系P2P网贷平台的风险预警

2016-12-21朱清香王

朱清香王 莉

(1.河北工业大学 经济管理学院,天津 300401;2.燕山大学 经济管理学院,河北 秦皇岛 066004)

互联网金融民营系P2P网贷平台的风险预警

朱清香1,2王 莉2

(1.河北工业大学 经济管理学院,天津 300401;2.燕山大学 经济管理学院,河北 秦皇岛 066004)

互联网金融P2P网贷平台发展至今,频频出现平台倒闭,P2P网贷平台面临着巨大挑战。以LAPP法的4个维度为基础,以民营系P2P网贷平台风险的特点为立足点,选取20个指标进行实证分析。首先,采用主成分分析法进行降维处理;其次,通过二元Logistic回归分析方法对40家民营系平台构建了T-4、T-3、T-2和T-1期的预警模型;最后,根据模型实证结果对民营系P2P网贷平台提出了相关建议。

民营系;P2P网贷平台;风险预警;主成分分析法;二元Logistic回归

互联网金融自提出后,在我国迅猛发展,国务院总理李克强在十二届全国人大二次会议上作政府工作报告时提及互联网金融,这是国家政府部门首次公开提及互联网金融,为其发展提供了强有利的信号,也无疑标志着互联网金融将为我国金融业发展打开一扇新的大门。据网贷之家数据显示,P2P网贷平台从2014年1月的984家,发展到2016年2月的3 944家。但是,发生重大坏账、提现困难、高管失联和司法破产等问题平台的累计数也从2014年1月的104家发展到2016年2月的1 425家,存在这些问题的平台大多属于民营系。纠其原因,与宏观经济增速减缓和民营系平台经营不规范以及风控能力弱息息相关。因此,对互联网金融民营系P2P网贷平台风险预警研究是非常必要的。

一、文献综述

(一)关于P2P网贷平台风险特点的研究

P2P网贷平台最早起源于国外。Lee认为互联网金融风险主要是基于客户办理互联网金融业务时的感知风险[1]。Yum,Lee,Chae认为P2P网贷平台面临的首要问题是信息不对称,借贷双方会通过博弈来降低风险而保障自身的利益[2]。Lin,Prabhala研究发现借款者的社会资本对借款成功概率及违约风险有显著影响[3]。

马亮认为P2P网络借贷平台主要有借款人违约风险、平台运营风险、信息泄露风险、网络诈骗和洗钱风险等风险[4]。李渊琦,陈芳认为P2P网贷风险主要是借款人、贷款人、平台和第三方个人或机构四个方面引发的风险[5]。黄薇分析平台的运营风险主要是信用中介和资金运作两种模式对应的风险[6]。

(二)关于P2P网贷平台风险评价的研究

Bendana,Rowe研究发现从风险认知和货币交易来看,小型金融在互联网上运用较好[7]。Gonzalez,Loureiro研究了P2P网络贷款中借款者和贷款者的个人特征对其信用的影响,认为中年人比青年人获得更高的信任[8]。

赵精武指出,P2P网络贷款相对于传统银行而言具有交易直接、简单快捷、信息比较透明等多个特征[9]。莫易娴从利益相关者、交易的金额、价格等方面对比了国内外互联网金融发展的现状,认为我国的P2P网络借贷更具有发展潜力[10]。

(三)关于风险预警的研究

Bottazzi,Grazzi,Secchi,等以中型有限责任公司为样本,采用非参数检验和概率回归的方法,发现金融和宏观经济与公司财务危机有关[11]。Chen发现结合决策树分类法和Logistic回归方法的财务预警模型可以提高精准度[12]。Minoiu,Kang将全球金融的关联性作为财务预警指标进行分析,发现其有财务预警的能力[13]。

张友棠,黄阳将行业环境风险和企业财务风险的互动关系在“风险地图”中直观的演绎出来,通过仿真技术实现了财务预警和风险控制的结合[14]。张煜,肖美英加入公司价值和经济附加值指标构建了财务预警模型,测试了企业的财务状况[15]。殷杰,周春梅以2013年的37家旅游行业的上市公司为例,采用熵值法,利用可拓模型分析了上市公司的财务风险现状[16]。

综上所述,国内外学者对互联网金融进行了研究,但是仍然存在着以下方面的不足:(1)学者们对其研究多是风险构成及影响方面的研究,鲜有对风险预警方面研究。(2)即使鲜有的预警方面的研究,主要局限在理论研究,实证研究较少。(3)对于指标选取,没有考虑互联网金融的独特性。已投资者对平台的评价,会影响现有投资者的决策,也会影响平台的发展。(4)多数学者只是选择某一期间进行研究。鉴于此,本文以民营系P2P网贷平台为研究对象,加入用户推荐度指标,采用主成分分析法降维,运用二元Logistic回归方法构建T-4、T-3、T-2和T-1四个时期的模型进行实证分析。

二、民营系P2P网贷平台风险预警指标体系构建

本文以LAPP法的四个维度为基础,以民营系P2P网贷平台风险的特点为立足点进行指标体系的构建。

(一)LAPP法

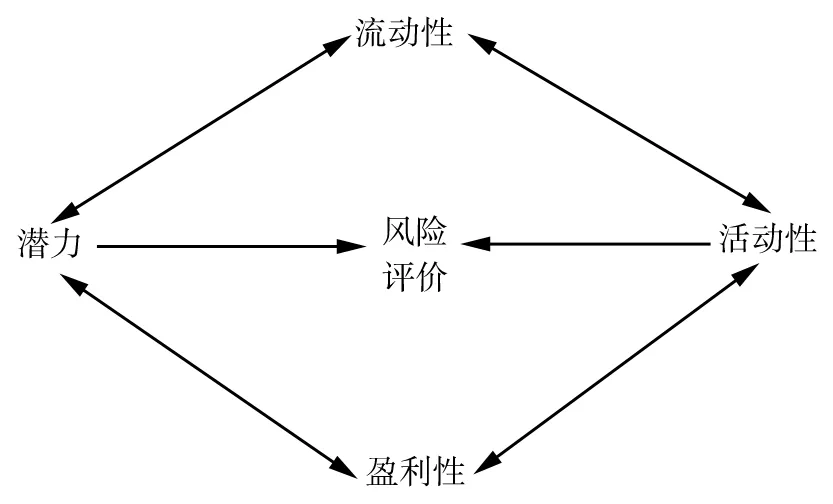

LAPP法是金融机构对客户作信用风险分析时要素分析法之一,四个要素分别是流动性、活动性、盈利性和潜力。本文借鉴LAPP法的方法思路,将其运用到民营系P2P网贷平台的风险评价中。将风险按照LAPP法的框架进行归类和总结,构建评价指标体系,如图1所示。

图1 LAPP法分析

(二)指标的选取

以LAPP法四个维度为框架,分析和归类民营系P2P网贷平台风险,选取指标评价。

流动性:主要衡量资产以合理价格迅速转让给对方的能力。平台流动性受流动性风险的影响。为了衡量民营系P2P网贷平台流动性风险,选取资金净流入增长率、投资人数、借款标数、待收投资人数、待还借款人数和用户推荐度指标进行衡量。

活动性:主要评价P2P网贷平台投入资产使用的经营能力。平台的活动性受运营风险和操作风险的影响,运营风险衡量指标是成交额/注册资本和人均投资金额,指标越大,平台的运营能力越强。操作风险的大小受平台业务集中度和资金的存放方式影响,选取平均借款期限水平、前十大投资人待收占比和资金托管指标进行衡量。

盈利性:主要评价P2P平台获利能力。受数据可获取影响,无法获取P2P平台相关利润等数据。但对于民营系P2P网贷平台而言,其盈利性会受到平台的注册资本、利率水平、运营月份、成交额、历史待还金额、成交额/历史待还指标影响。这些指标又衡量了企业的偿还能力和偿还意愿,属于平台的信用风险。

潜力:评价P2P网贷平台的业务发展能力。本文选取成交额增长率、投资人数增长率和借款标数增长率指标进行衡量。指标越大,平台潜力越强。

综上,基于LAPP法,以民营系P2P网贷平台风险特点为立足点的风险预警指标体系见表1。

表1 指标说明

三、实证分析

(一)样本选择和数据来源

本文数据来自网贷之家。为保证数据稳定性,本文选取运营时间一年以上的民营系平台为样本进行研究。选取可获取数据的问题平台10家(分别是Hi投吧、飞速贷、15贷、开开贷、聚投融、盈天下、沃资本、渣丰投资、紫金贷和幸福贷),并根据1∶3的样本比例,按照注册资本、平均收益率和保障模式等配对条件选取了30家运营正常的平台,共40家样本进行研究。由于民营系平台易突发问题,因此,选取曝光问题的当月为T月,对样本的T-4、T-3、T-2和T-1四期进行研究。

(二)模型的设定与检验

根据以往学者的经验,采用主成分分析法进行降维,通过二元Logistic回归分析方法进行预警模型的构建。

1.主成分分析法,主要有以下几个方面。

(1)KMO和Bartlett球形检验。将标准化处理后的数据进行KMO和Bartlett球形检验。检验结果如下:T-4、T-3、T-2和T-1期的KMO分别是0.588、0.585、0.557和0.513,均大于0.5,sig值均为0.000,明显小于0.05,因此适合做主成分分析。

(2)提取因子。提取因子特征值均大于1的主成分因子。T-4、T-3、T-2和T-1分别提取了6个、7个、6个、6个,且累计贡献率分别达到77.71%、77.85%、78.01%、76.70%。

(3)因子载荷。T-4、T-3、T-2和T-1四期采用最大方差法,对因子载荷矩阵实行正交旋转性使因子具有命名性,结果如表2。

表2 因子命名汇总

(4)因子得分。采用回归估计方法得到因子得分函数,根据因子得分函数计算因子得分。

2.二元Logistic回归模型构建与检验。根据四期的因子得分数据,采用二元Logistic回归程序,选择输入回归方法进行研究。

(1)模型分数的综合检验。模型分数的综合检验结果见表3。

表3 模型分数的综合检验

四期的显著性水平均小于0.05,因此应拒绝原假设。回归系数不同时为0时,解释变量全体与Logistic之间线性关系显著,该模型合理。

(2)模型的拟合优度。模型的拟合优度结果见表4。

表4 模型的拟合优度

-2 对数概似函数值较低,Nagelkerke R2都大于0.4,模型的拟合优度较好。

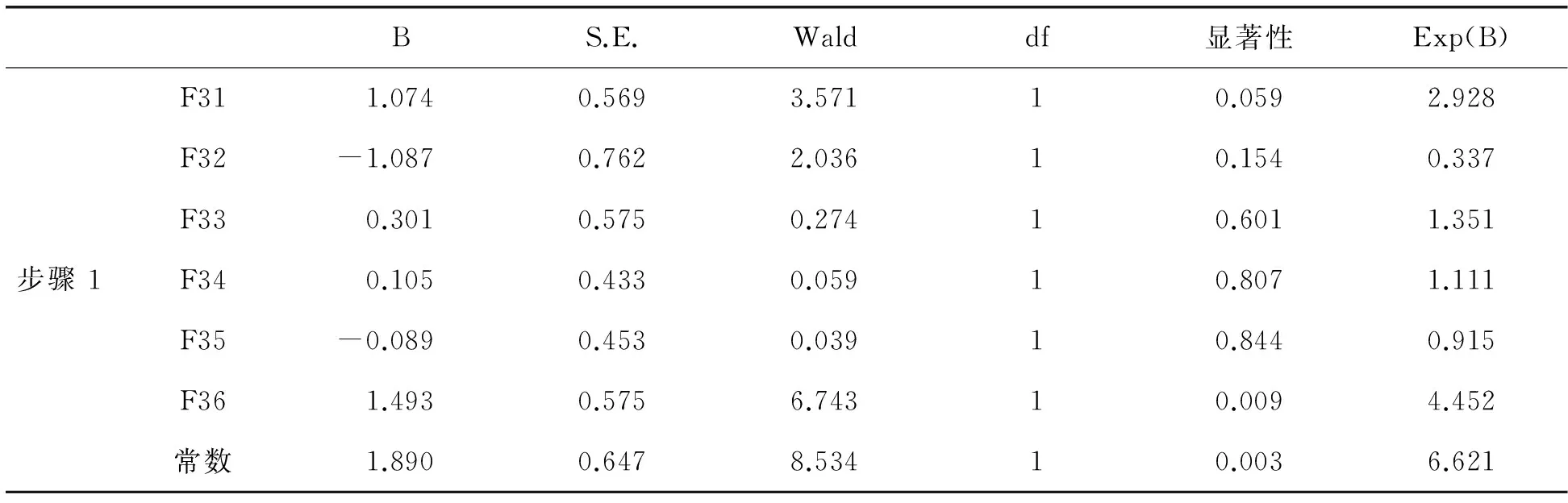

(3)模型回归系数。模型四期回归系数结果见表5-8。

表5 T-4期模型回归系数

表6 T-3期模型回归系数

表7 T-2期模型回归系数

表8 T-1期模型回归系数

在显著性水平α=0.1情况下,T-4期保障能力和安全能力对模型有显著正向影响,表明保障能力和安全能力越强,越不容易发生危机;T-3期运营能力和发展潜力对模型有显著正向影响,表明运营能力和发展潜力越强,越不容易发生危机;T-2期运营能力和保障能力对模型有显著正向影响,表明运营能力和保障能力越强,越不容易发生危机;T-1期成长能力和风险集中度对模型有显著正向影响,表明成长能力越强和风险越分散,越不容易发生危机。

(4)模型结果分析。模型结果分析见表9。

由表9可以看出,四期模型准确率均达到了80%以上,模型整体效果较好。

表9 模型结果分析

四、结论与建议

本文运用主成分分析法进行降维处理,采用二元Logistic回归模型对40家互联网金融民营系P2P平台进行预警模型构建。研究得出以下结论:(1)基于LAPP分析,以民营系P2P网贷平台风险为立足点构建的风险预警模型可行。(2)通过回归模型发现,在不同运营时期,对平台的关注点应有不同的侧重。T-4期保障能力和安全能力应重点关注;T-3期运营能力和发展潜力应重点关注;T-2期运营能力和保障能力应重点关注;T-1期成长能力和风险集中度应重点关注。

根据预警模型对管理者提出了以下建议:(1)管理者应根据所处时期对平台关注点有所不同侧重。(2)加强资金管控。多数民营系P2P平台是小平台,容易资金链断链,只有加强对平台资金的把控,才能使平台健康发展。(3)注重成长能力。民营系P2P平台属于朝阳行业,成长能力强的平台才能站稳脚步。(4)提高风险意识。经常关注和分析网贷平台风险,尽早发现潜在危机并进行处理。互联网金融民营系P2P平台只有科学防范风险,才能实现可持续发展。

[1]MING CHI LEE. Factors Influencing the Adoption of Internet Banking :An Integration of TAM and TPB with Perceived Risk and Perceived Benefit[J].Electronic Commerce Research and Applications, 2009,8(3):130-141.

[2]HAEWON YUM, BYUNGTAE LEE, MYUNGSIN CHAE. From the Wisdom of Crowds to My Own Judgment in Microfinance Through Online Peer-to-peer Lending Platforms[J]. Electronic Commerce Research and Applications, 2012(5): 469-483.

[3]MINGFENG LIN, NAGPURNANAND R PRABHALA.Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J]. Management Science, 2013(1): 17-35.

[4]马亮. P2P网贷的风险分析及防控对策[J]. 金融经济,2014(12):3-5.

[5]李渊琦,陈芳. 我国P2P网贷的风险分析及监管对策[J]. 上海金融,2015(7):78-81.

[6]黄薇. P2P网贷平台营运模式及其非法集资风险探讨[J]. 重庆科技学院学报(社会科学版),2015(8):30-32.

[7]MOHAMED BENDANA, FRANTZ ROWE. Du Minitel à l’Internet: perception du risque et transition chez les internautesutilisateurs des services bancaires[J]. Annales Des Télécommunications,2003,58(1):197-211.

[8]LAURA GONZALEZ, YULIYA KOMAROVA LOUREIRO. When Can a Photo Increase Credit The Impact of Lender and Borrower Profiles on Online Peer-to-Peer Loans[J]. Journal of Behavioral and Experimental Finance, 2014(2):44-58.

[9]赵精武. P2P网络借贷的债权人保护问题[J]. 法制与社会,2013(23):64-66.

[10]莫易娴. 国内外P2P网络借贷发展研究[J]. 财会月刊,2014(16):63-66.

[11]BOTTAZZI G, GRAZZI M, SECCHI A, et al. Financial and Economic Determinants of Firm Default[J]. Journal of Evolutionary Economics,2011(3): 373-406.

[12]CHEN M Y. Predicting Corporate Financial Distress Based on Integration of Decision Tree Classification and Logistic Regression[J]. Expert Systems with Applications,2011(9): 11261-11272.

[13]CAMELIA MINOIU, CHANHYUN KANG V S. Subrahmanian,Anamaria Berea. Does Financial Connectedness Predict Crises?[J]. Quantitative Finance,2015,15(4): 607-624.

[14]张友棠,黄阳. 基于行业环境风险识别的企业财务预警控制系统研究[J]. 会计研究,2011(3):41-48+95.

[15]张煜,肖美英. 基于EVA的上市公司财务预警模型构建[J]. 财会通讯,2015(7):25-27.

[16]殷杰,周春梅.基于可拓模型的旅游上市公司财务风险研究[J]. 会计之友, 2015(6):110-113.

【责任编辑 郭 玲】

Risk Early Warning Research on Internet Finance Department of Private P2P Net Loan Platform

ZHU Qing-xiang1,2, WANG Li2

(1. School of Economics and Management, Hebei University of Technology, Tianjin 300401; 2. School of Economics and Management, Yanshan University, Qinhuangdao, Hebei 066004, China)

Internet P2P net loan platform develops so far, frequently appears the closure of the platform, and is facing enormous challenges. This paper is based on four dimensions of LAPP analysis method, takes the characteristics of the private internet-based P2P net loan risk as the standpoint, and selects 20 indicators to do empirical analysis. First, the principal component analysis method is used for dimension reduction; secondly, by using a binary logistic regression analysis of P2P net loan platform, 40 private lines are analyzed to construct the risk warning model of T-4, T-3, T-2 and T-1 period; and finally, according to the empirical results of the model of private-based P2P net loan platform the relevant proposals are put forward.

private department; P2P net loan platform; risk early warning; principal component analysis method; binary Logistic regression

2016-05-15

河北省社会科学基金项目“大数据背景下河北省互联网金融风险预警体系研究”(HB15GL117);“大数据背景下河北省涉农电子商务P2P网络信贷平台创新模式研究”(HB15GL112)

朱清香(1962—),女,黑龙江宝清人,河北工业大学经济管理学院教授,燕山大学经济管理学院硕士研究生导师,主要研究方向:财务管理、互联网金融。

F832

A

1005-6378(2016)04-0123-08

10.3969/j.issn.1005-6378.2016.04.017