中国互联网交易型银行蓝图初现

2016-12-20宁小军

宁小军

随着日新月异的互联网信息技术的发展,众多包括商业银行和一些投资基金在内的传统金融业受到巨大的冲击,但是互联网并不会改变金融的本质,其本质是资金的融通。无论是银行、投资方还是资本市场,都属于金融中介,关注和试图解决的就是信息不对称问题,而互联网能不能更好地解决这个老问题,是其未来能否成功帮助传统金融业转型的根本与关键。

互联网正在改变中国经济

互联网技术,被称为第四次工业革命,它使整个供应链架构重新组合,并彻底改变了消费者获取服务的方式,推动了世界经济和生产服务的发展。中国有着其他国家无法比拟的巨大市场,互联网经济领先于全世界。那么,未来金融业态将会如何发展?目前,不管是第三方支付、小微贷款还是P2P,中国不光站到了这个产业链的顶端,更是在引领创新金融的潮流。

经过几年的新金融实践,新金融在理念上深刻影响了传统金融业的改革创新。互联网开放共享去中心化,以及平等、普惠、民主等理念不仅正成为金融从业人员的职业理想,也正在成为推动金融业打破垄断、深化改革的内生动力,同时也更加贴近百姓对金融服务的理解和需求。

在互联网技术的全面冲击下,传统银行的金融中介和信用中介角色正逐渐被弱化和瓦解,推动其逐步向“互联网化”和“交易型银行”转型。在存款方面,余额宝、理财通等互联网货币基金以其低门槛、高收益、方便快捷的优势展现了强大的吸储能力,分流了银行的储蓄。在贷款领域,互联网企业瞄准了传统银行服务的空白,利用互联网平台信息开放、交流透明化的特点,互联网金融创新提高了资金方和贷款方的参与度及协作性,使得贷款业务的中间成本更低,信息披露更透明,操作也更为便捷。

在承担基础设施功能的支付结算领域,阿里巴巴、腾讯、拉卡拉等互联网企业也早已展开了线上第三方支付和线下场景支付上的布局。第三方支付依托互联网和移动技术,在保障资金安全的前提下,有效降低了客户的交易成本、提升了交易效率,对传统银行的网络银行、手机银行以及线下POS机消费等都带来了强烈的冲击。

互联网交易型银行时代已经来临

互联网交易型银行发展展望

银行转变为信息中介,提供更透明、对称、精确的风险信息,打通资产与资金的投融资交易,并提供高效率、低成本的支付清算服务,从而最终形成社会普惠、高效便捷、安全透明、成本低廉的交易型金融服务体系。这是近年来广东网金控股股份有限公司(简称“网金控股”)经过深入的理论研究,以及与国内数十家知名银行共建互联网交易型银行平台实践探索,所描绘出来的一幅完整的交易金融服务蓝图。

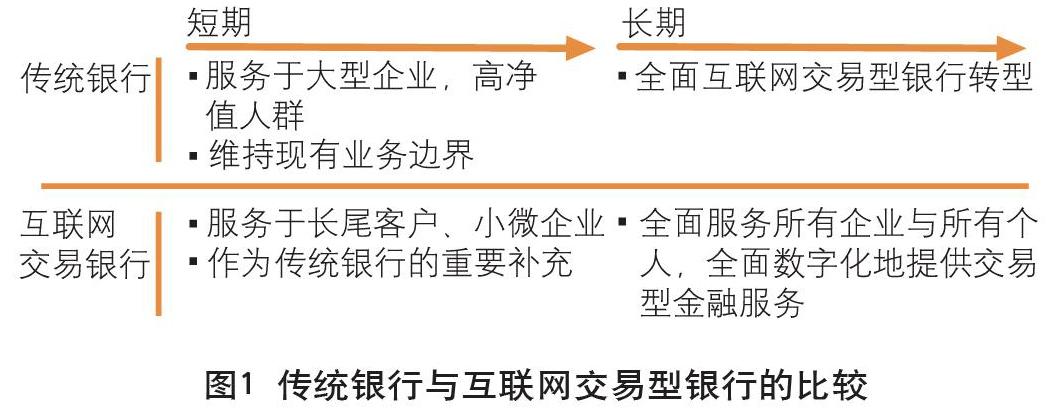

短期内,互联网交易型银行主要作为传统银行信用中介业务的补充,定位于长尾客群服务。高净值客群对服务质量要求高、且需求更为复杂、仍然需要提供线下定制化的服务。长期来看,社会将实现全面的数字化转型,无论是小微型企业或大型企业,均需要依赖互联网、数字技术开展交易活动,传统银行的全面互联网交易型银行转型不可避免(图1)。

互联网交易型银行体系的组成要素

健康的互联网交易型银行生态体系的形成,离不开四大基础要素的推动与支撑。即线上线下、跨银行、跨场景的统一账户体系,资金端和资产端的应用场景嵌入,基于数字货币和区块链技术的支付体系,以及完善的社会数据征信体系。

统一的账户体系。打造线上线下、跨银行、跨场景的统一的账户体系,突破现时电子账户功能受限、银行间账户互相割裂、金融与生活账户碎片化严重的痛点,是构建互联网交易型银行生态体系的重要基础要素。

账户是记录和反映经济业务和交易结果的载体。在互联网交易型银行的生态构成中,包括企业与银行交易、银行投融资平台交易、跨平台交易、债权转让交易、场外开放平台交易,而这些交易涉及跨银行账户、跨银行场景账户,所以为了形成互联网交易型银行的生态闭环,互联网交易型银行以银行账户为核心,需要打造账户体系的三个统一,即,线上线下账户的统一、跨行账户交易的统一,以及银行与场景账户的统一。

通过跨平台交易平台,互联网交易型银行可打通跨银行的账户交易。具体来说,客户可跨银行进行投融资交易,无须拥有该银行的账户。银行客户渠道拓宽,客户体验提升。如招商银行和网金控股打造的“小企业E家”搭建一体化的“E+账户”,可跨行验证、跨行收付;“E+账户”通过与外部机构及其他银行合作,能够对企业及个人用户进行实时、在线、跨行的实名验证,提高交易信度;企业亦只需要与招行一家对接,实现跨行结算。

金融对场景的嵌入。将金融交易嵌入场景,在场景中为客户提供投融资交易服务,使金融真正服务于交易,使金融服务价值最大化,是推动互联网交易型银行发展的基础要素。

互联网交易型银行服务于客户的交易,而交易则依赖于场景。为此,互联网交易型银行的一个特征便是嵌入场景提供服务,从资金和资产两端嵌入场景,拓宽增量客群,盘活存量客户。从资金端来看,互联网交易型银行更注重其服务性和专业性的延伸,除提供投资收益外,还向用户提供更多增值服务。从资产端来看,互联网交易型银行通过嵌入场景,获取质量高、风險可控的资产,如供应链金融、消费金融等即是金融嵌入交易场景提供服务的典型模式。

可以预见,随着互联网交易型银行的发展,将金融交易嵌入场景,在场景中为客户提供投融资交易服务,使金融真正服务于交易,最大化金融的服务价值,是推动互联网交易型银行发展的基础要素。金融与垂直化交易场景的深度结合将更为紧密。

数字货币与区块链技术。资金端与资产端互联网化后,其交易特征体现为,客户长尾、资产小额、交易高频、规模量大。实际上,传统银行经营体系是针对高价值客户、大额资产、低频交易、产品标准搭建的,无法与互联网化后的交易特征适配,所以对银行转型提出了迫切的要求。

针对互联网化的交易特征,银行需要搭建快速响应、高效运转、优质体验、成本低廉的经营体系。这就要求金融交易中承担基础设施功能的支付体系也进一步升级,因为在一个应用高成本流通纸币、中心化运转的金融体系中,速度、效率、成本都必然存在瓶颈。为此,数字货币的流通和区块链技术的成熟将成为互联网交易型银行生态体系未来发展的关键基础要素。

中国人民银行行长周小川认为,“从历史发展趋势看,货币从来是伴随着技术进步、经济发展而演化的,从早期的实物货币、商品货币、到后来的信用货币,都是适应人类商业社会发展的自然选择。”因此,当资产和资金的流动完成互联网化后,随着支付方式发生的巨大变化,作为媒介的货币亦应该且需要由数字货币来承担。

区块链技术技术具有去中心化、共识信任机制、信息不可删改、开放性、跨平台等特征。虽然距离成熟应用还有待时日,但区块链技术将大幅降低金融服务成本,具有极其广泛的应用场景。比如数字货币、支付清算、数字票据、权益证明、银行征信、智能合同等都可应用区块链技术,并将大幅提升现有的金融服务效率。

完善的征信体系。成熟、完善的征信体系是互联网交易型银行3.0时代健康发展的动力。在健全的征信体系的保障下,信息将变得更加公开、透明。信息对等的市场将会帮助互联网交易型银行脱离信用中介,转型成为更加纯粹的信息中介。我国征信行业已取得较大发展,但仍存在巨大发展空间。截至2015年9月底,中国人民银行征信系统收录自然人8.7亿多人,其中有信贷记录的为3.7亿人,覆盖率达26.4%,相较2014年23.7%有大幅提升。我国各类征信机构共150多家,以阿里巴巴为代表的民营征信平台,充分利用自身的数据挖掘、大数据分析技术,形成对用户的风险评级。而上海资信有限公司开发的网络金融信息共享平台,已经接入各类型投融资平台200多家,日均查询量超过2000万次。

2015年初,中国人民银行印发《关于做好个人征信业务准备工作的通知》,以深圳前海征信中心、芝麻信用管理有限公司、腾讯征信有限公司为代表的八家民间征信机构,成为国家首批的个人征信商业机构。2016年8月1日,中国人民银行下发相关文件,决定在全国范围内对已经备案的企业征信机构和信用评级机构,就备案材料及相关业务信息的真实性开展专项核查。10月11日,中国人民银行发布《信用评级业管理暂行办法(征求意见稿)》,为征信评级设立统一的行业标准。政府对征信行业给予高度关注,对标美国征信行业85%的覆盖率,我国征信行业前景光明。

(作者系广东网金控股股份有限公司执行总裁)