我国上市公司信用评级与并购支付方式的选择

2016-12-16赵息,李晓

赵 息,李 晓

(天津大学 管理与经济学部,天津 300072)

我国上市公司信用评级与并购支付方式的选择

赵 息,李 晓

(天津大学 管理与经济学部,天津 300072)

为了研究我国上市公司信用评级对并购支付方式的影响,以2012—2014年发生的上市公司并购事件为样本,利用Logistic回归模型,从信用评级存在与否、信用评级水平两个方面进行了实证检验。结果表明,在我国市场环境下,主并方是否拥有信用评级并不会对并购支付方式产生显著影响。但是,当拥有信用评级时,评级较高的公司更倾向于使用现金支付,因为较高的信用评级能够提高其债务融资能力,这些公司能够通过债务融资对并购对价进行支付。

信用评级;支付方式;融资约束;公司并购

在并购活动中,支付方式的选择不仅受经济、政治、法律等宏观因素的影响,同时与企业控制权、财务状况等微观因素息息相关。不同的支付方式会对公司未来的股权结构、财务杠杆、经营管理及融资决策带来不同的影响。因此,正确选择支付方式将对并购活动的成功起到至关重要的作用。研究发现,并购支付方式的影响因素主要包括:主并方的控制权、与目标公司之间的信息不对称、融资约束。我们将重点关注这三个方面,同时纳入信用评级指标对融资约束理论进行补充,探究其对我国市场环境下并购支付方式的影响效果。

1 国内外文献回顾

由于并购起源于西方国家,国外学者对于并购支付方式的研究较早,成果也较为丰富。而在2005年前,我国并购交易中使用的几乎全是现金支付。随着股权分置改革的进行,股票支付方式逐渐出现并被使用。因此,近年来我国学者的研究也日渐丰富起来。

关于控制权理论的研究中,初期认为股权比例越大,越有可能使用现金支付[1]。后来研究有进一步发现:管理层持股比例处于中间范围时,持股比例与现金支付才呈现正相关关系,而处于两端水平时则会倾向于选择股票支付,但中间范围数值的界定存在差异[2-4]。国内外学者采用不同的指标作为信息不对称程度的代理变量,通过研究发现并购双方信息不对称程度越高,主并方越愿意使用股票支付[3,5];信息不对称程度越低,主并方则更倾向于采用现金支付[4]。

然而,以上两种理论都建立在公司融资不受约束这一潜在假定之上。但事实上,由于资本市场中存在逆向选择和道德风险,每一个公司都面临着不同程度的融资约束问题。在并购交易中,现金支付的资金主要来自于债务融资[6]。如果主并方内部没有足够的现金流,其债务融资能力将会显著影响支付方式的选择。陈岩[7]认为主并方的债务融资能力受到多方面因素的影响,主要包括财务杠杆比率、公司规模、抵押资产情况和公司成长机会等。国内外学者分别采用不同指标反应公司的债务融资能力大小,发现存在融资困难、债务成本较高的公司为了节省内部资金、降低未来融资的不确定性,更倾向于采用股票支付[8,9]。相反,融资能力较强的公司选择现金支付比例较高[10]。Karampatsas等[11]首次将信用评级作为债务容量衡量标准,发现仅存在信用评级对支付方式无显著影响,但存在信用评级时,评级水平越高,采用现金支付的可能性就越大。

在控制权理论和信息不对称理论的相关研究中,国内外学者已经取得了基本一致的结论,而从融资约束理论出发对并购支付方式的选择进行解释,国内研究已有涉及,但指标的选择不尽相同。研究将借鉴文献[11]以信用评级作为融资约束代理变量的做法,在考虑其他方面影响因素的基础上,探究在我国市场环境下,信用评级存在与否、信用评级的高低是否会影响并购支付方式的选择。

2 理论分析与研究假设

2.1 信用评级存在与并购支付方式的选择

信用评级机构能够通过评估一个公司的信誉和违约风险,给出其对应的信用等级。而该等级的存在是否会对公司的资本结构、融资能力与决策产生影响,国外学者就此做出了相应研究,但结果存在差异。Faulkender等[12]发现有信用评级数据的公司更具有举债融资的能力。而Karampatsas等[11]的研究结果却与之相反:主并方仅存在信用评级指标并未增加其进行债务融资从而选择现金支付方式的可能性。在美国,信用评级起步较早,发展较为完善,因此较多公司拥有该指标。而在我国,截至2016年1月,3 019个上市公司中只有534个有评级数据,占比17.69%。由于我国信用评级市场发展较晚,在上市公司中并未全面普及,因此拥有信用评级指标并不一定代表该上市公司具有较强的债务融资能力;相反,在没有信用评级的上市公司中,也不乏有很多违约风险较低、财务状况良好的上市公司,这些上市公司可能面临更小的融资约束,具有更高的债务容量,能够通过债务融资来满足并购中现金对价的支付。因此,在我国市场经济环境下,单一的信用评级存在指标并不会提高主并方在并购中选择现金支付的可能性。综上,提出研究的第一个假设:

H1:主并方是否拥有信用评级,并不会对其支付方式的选择产生影响。

2.2 信用评级水平与并购支付方式的选择

对于拥有信用评级的主并方来说,信用评级水平会对支付方式产生不同的影响。研究发现,大部分公司在并购时所支付的现金主要来自于债务融资。公司债务融资约束程度较高时,会减少现金支付的可能性。较高的信用评级可以降低公司的资本成本,从而降低公司的融资约束程度,同时缓解资本市场的信息不对称,提高其债务融资能力[13-18]。因此,较高的信用评级意味着较低的融资成本,能够向市场传递出较强的债务融资能力信息。而在我国,何平等[19]通过分析信用评级水平对债券发行成本的影响,发现我国的债券市场认可信用评级所传递的信息价值。此时,公司能够更加容易地获取债务融资,从而提高并购交易中现金支付的可能性。此外,不同的信用评级水平将公司划分为投资级别和投机级别。投资者本身投资偏好以及资本市场对投资行为的法律监管都会使具有较高评级的投资级别债券更受到认可,因此信用评级越高的公司越容易进行债务融资,从而增加其使用现金支付的可能性。综上,提出研究的第二个假设:

H2:主并方的信用评级水平越高,越倾向于选择现金支付方式。

3 实验设计

3.1 样本选择

我们以2012—2014年沪、深两市A股上市公司发生的并购事件为研究对象,按照如下标准进行样本选择:(1)交易成功;(2)交易地位为买方;(3)并购前后控制方发生转移;(4)一年内发生多次并购交易,只取交易金额最大的;(5)交易金额大于1 000万;(6)支付方式为现金支付、股票支付、现金和股票混合支付三种;(7)剔除金融类与ST(*ST)企业;(8)剔除指标信息不全的项目。所有样本数据均来自于国泰安和Wind数据库。

3.2 变量设计

被解释变量为支付方式(Payment),主要选择现金支付和股票支付。

解释变量包括信用评级存在性(Ratingexisting)和信用评级水平(Rating)。信用评级存在性为定性变量。信用评级水平赋值时借鉴文献[20]中的研究方法,从数据库中收集样本公司并购当年先于并购时点的主体评级数据,并按等级高低赋值。

同时,根据控制权理论、信息不对称理论方面已有研究,引入以下控制变量:主并方第一大股东持股比例(Control)、相对规模(Relativesize)、自由现金流(Cashflow)、财务杠杆(Leverage)、有形资产比率(Tangible)、投资机会(MBvalue)、主并方公司规模(Lnsize)、行业相关性(Industry)。

以上变量的具体描述见表1。

表1 变量的具体描述

3.3 模型设计

为了验证假设H1,以信用评级存在指标作为解释变量建立逻辑回归模型1。其中:α0为常数项;α1~α9为各变量回归系数;ε为随机误差项。

模型1 信用评级存在与并购支付方式的选择Payment=α0+α1ratingexisting+α2control+ α3relativesize+α4cashflow+α5leverage+ α6tangible+α7MBvalue+α8lnsize+ α9industry+ε。

(1)

为了验证假设H2,以信用评级水平作为解释变量建立逻辑回归模型2。其中:β0为常数项;β1~β9为各变量回归系数;ε为随机误差项。

模型2 信用评级水平与支付方式Payment=β0+β1rating+β2control+ β3relativesize+β4cashflow+ β5leverage+β6tangible+β7MBvalue+ β8lnsize+β9industry+ε。

(2)

4 实证结果

4.1 描述性统计与差异分析

根据样本选择标准,最终得到841个公司年,其中2012年182个,2013年233个,2014年426个。属于现金支付的占总样本70.27%,股票支付占29.73%,且股票支付占比逐年增加。这种变化趋势说明随着我国股权分置改革的进行,资本市场不断发展和完善,股票支付所特有的优越性逐渐显现出来,越来越受到并购公司的青睐。对总样本变量的描述性统计及差异分析结果见表2。

表2反应了总样本中各个变量在两种支付方式下的均值、标准差及其差异。分析结果表明,现金支付与股票支付在信用评级存在性、第一大股东持股比例、相对规模、自由现金流、财务杠杆、主并方公司规模和行业相关性七个变量上存在显著差异。其中现金支付样本的信用评级存在指标明显大于股票支付,说明选择不同支付方式的主并方公司在是否拥有信用评级指标上存在差异。而现金支付交易的相对规模明显小于股票支付,说明当相对规模较小时,主并方更倾向于选择现金支付。

4.2 相关性分析

为了确定各变量之间的关系,对总样本数据进行相关分析。各变量间相关系数见表3。

表3分析结果表明,投资机会(MBvalue)与财务杠杆(Leverage)、主并方公司规模(Lnsize)之间的相关系数分别为0.819、0.583,且都在5%水平上显著。为了消除多重共线性的影响,在之后的分析中将剔除投资机会(MBvalue)这一变量。对于其他变量,虽然部分变量之间存在较为显著的相关性,但其相关系数均小于0.5,属于研究可接受的范围,不会对回归结果造成较大影响。

表3 相关系数

4.3 模型1的Logistic回归

首先检验信用评级存在性对支付方式的影响,对模型1的回归结果见表4。

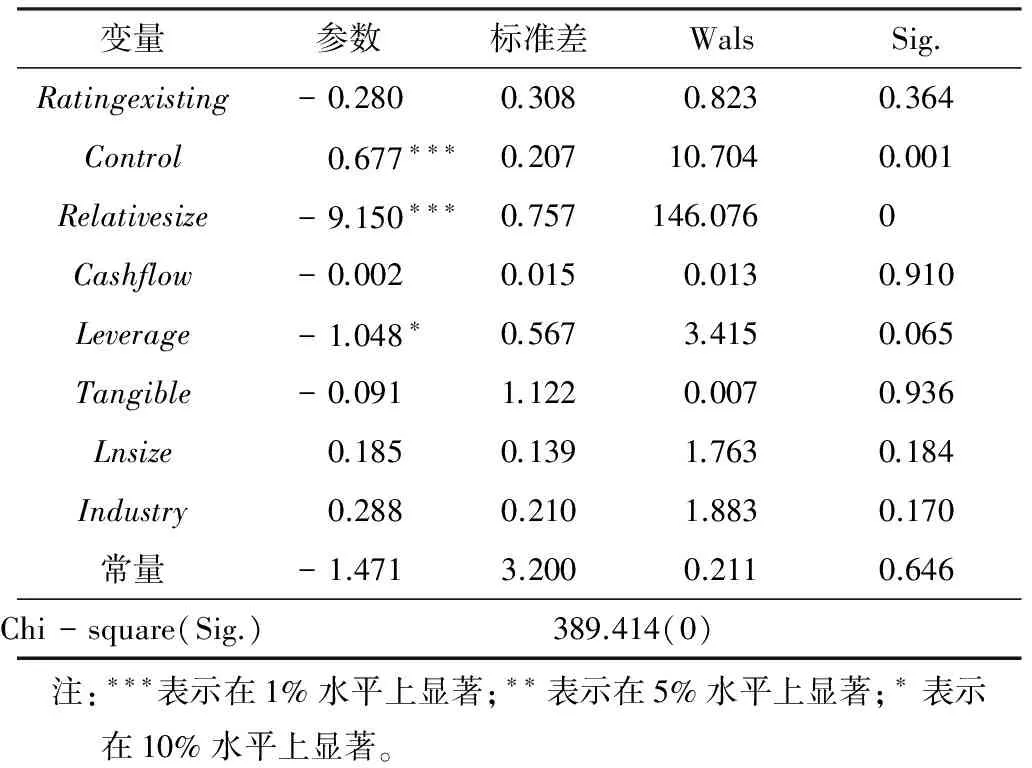

表4 Logistic回归结果(模型1)

由表4可知,信用评级存在性(Ratingexisting)与支付方式(Payment)呈显著不相关关系。结合描述性统计和差异分析结果,说明分别选择两种支付方式的上市公司虽然在是否拥有信用评级方面存在差异,但在其他因素的综合影响下,其对于支付方式的选择并不能够完全解释。也就是说,仅仅拥有信用评级指标不能证明上市公司有较好的债务融资能力,从而对选择现金支付方式并没有显著影响。结合我国现阶段信用评级市场情况分析,研究认为其原因是我国信用评级市场发展较晚,上市公司对信用评级数据的需求较低,导致评级尚未全面普及,拥有该指标的公司占比较少,仅占上市公司总数的17.69%。在这些公司中,信用评级水平不同,导致其融资能力也具有一定差异。相反,在大多数不具有信用评级指标的公司中,也存在着很多财务状况良好、债务融资能力较强的公司,因其不具有评级指标,无法通过拥有该指标将其良好的融资能力表现出来。因此,单一的信用评级存在指标并不能完全降低公司的债务融资成本,减小其融资约束程度,从而对现金支付方式的选择没有显著影响。这一结论与假设H1相符,即主并方是否拥有信用评级,并不会对其支付方式的选择产生影响。

另外,模型1的其他变量中,第一大股东持股比例、相对规模在1%的水平上显著,说明第一大股东持股比例在中间水平时主并方更倾向于选择现金支付;而相对规模较大时,需要支付的交易对价较高,因此更倾向于选择股票支付。财务杠杆在10%的水平上显著,说明主并方财务杠杆较高时,为了保持合适的资本结构,因此更倾向于选择股票支付。

4.4 模型2的Logistic回归

在对假设H2进行验证时,我们需要从总样本中筛选有信用评级数据的公司年作为评级样本,最终共得到123个有效样本。其中,属于现金支付方式的共有99个,占比80.49%,属于股票支付方式的共有24个,占比19.51%。与总样本相比,股票支付比例相对较少。模型2的Logistic回归结果见表5。

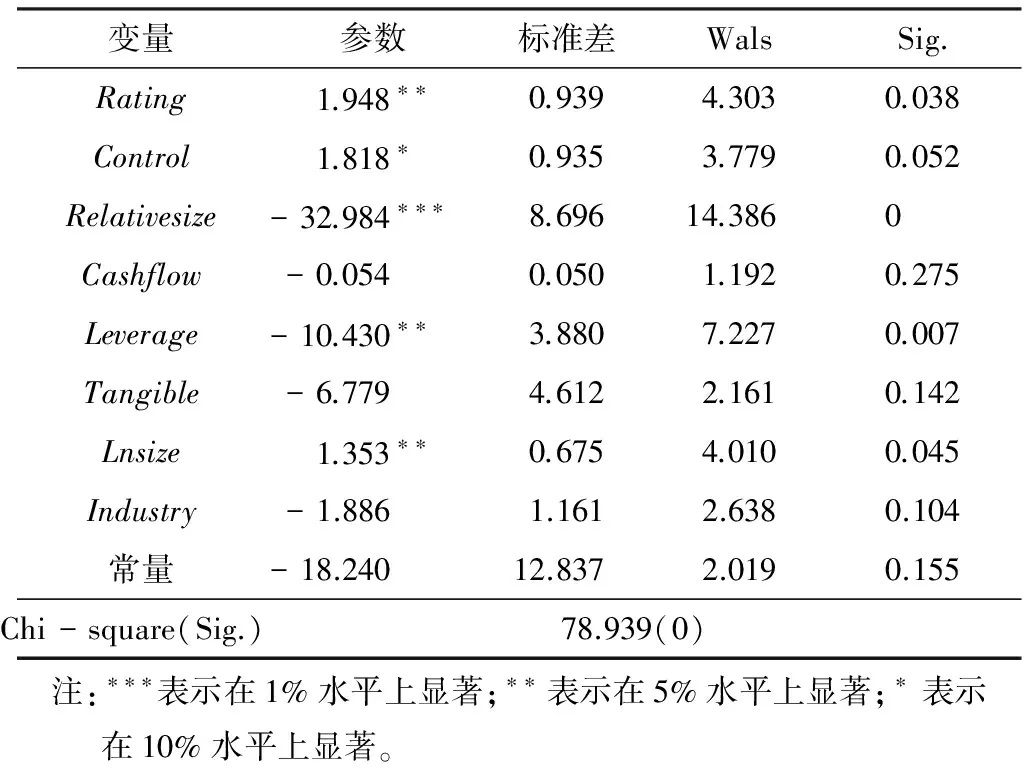

表5 Logistic回归结果(模型2)

由表5可知,在拥有信用评级指标的样本中,信用评级水平(Rating)与支付方式(Payment)在5%的水平下显著正相关,说明在我国的环境背景下,主并方的信用评级水平的确能够影响其并购支付方式的选择。当主并方信用评级水平较高时,相比低评级的公司更加受到投资者的青睐,其拥有较低的资本成本,能够更加容易地进行债务融资;同时,较高的信用评级可以向市场传递出其具有较大的债务容量的信息,降低了资本市场的信息不对称,使其拥有进一步举债融资的能力,降低了融资约束程度。因此通过债务融资筹集资金支付交易对价可行性较大,更倾向于选择现金支付。而当信用评级较低时,面对融资约束,债务融资能力受到影响,使用现金支付存在一定障碍,因此更倾向于选择股票支付。综上,当主并方拥有信用评级指标时,信用评级水平越高,由于较小的资本成本和较低的信息不对称,其具有越大的债务融资能力,越有可能通过债务融资来进行并购对价的支付,从而选择现金支付方式。这一结论与假设H2相符,即主并方的信用评级水平越高,越倾向于选择现金支付方式。

另外,模型2的其他变量中,第一股东持股比例、相对规模和财务杠杆与模型1结果相同,均显著相关,但显著性水平有所变化。而主并方公司规模在模型2中表现出与支付方式的显著正相关关系。说明主并方的公司规模越大,越倾向于使用现金支付。

对于其他变量,如自由现金流、有形资产比率和行业相关性均对支付方式无显著影响。

4.5 稳健性测试

为了验证信用评级水平会显著影响上市公司并购支付方式的选择这一结论是否具有稳健性,将模型1、模型2结果中同时显著的变量加入新的回归模型,剔除剩余变量,分析发现新模型中变量除第一股东持股比例系数变小,显著性稍有下降以外,其他变量的估计结果未发生明显变化。因此认为信用评级越高,主并方越倾向于选择现金支付的结论是稳健的。

5 结论

通过研究得到以下结论:第一,在我国市场环境下,主并方信用评级指标存在与否对其并购支付方式的选择并无显著影响;第二,当主并方拥有信用评级时,评级水平的高低则会影响主并方的支付方式选择,信用评级水平越高则越可能使用现金支付,反之则越可能使用股票支付。第三,对于控制变量,第一股东持股比例、相对规模和财务杠杆均表现出显著影响。将信用评级纳入并购支付方式影响因素研究,探究了在中国并购市场中主并方信用评级对支付方式的影响,是对我国资本结构理论、并购支付理论和信用评级理论的补充,对指导我国并购实践具有重要的理论和现实意义。当然,由于样本中目标公司多为非上市公司,其数据获取存在一定难度,有关目标公司的因素考虑较少,在今后的研究中可以加入目标方的股权结构、企业规模、现金流表现等因素,以丰富我们的研究结论。

[1] Amihud Y,Lev B,Travlos N G.Corporate Control and the Choice of Investment Financing:The Case of Corporate Acquisitions[J].Journal of Finance,1990,45(2):603-616.

[2]Martin K J.The Method of Payment in Corporate Acquisitions,Investment Opportunities,and Management Ownership[J].Journal of Finance,1996,51(4):1 227-1 246.

[3] Faccio M,Masulis R W.The Choice of Payment Method in European Mergers and Acquisitions[J].Journal of Finance,2005,60(3):1 345-1 388.

[4] 苏文兵,李心合,李运.公司控制权、信息不对称与并购支付方式[J].财经论丛,2009,25(5):67-73.

[5] Hansen R G.A Theory for the Choice of Exchange Medium in Mergers and Acquisitions[J].Journal of Business,1987,60(1):75-95.

[6]Harford J,Klasa S,Walcott N.Do Firms Have Leverage Targets? Evidence from Acquisitions[J].Journal of Financial Economics,2009,93(1):1-14.

[7] 陈岩.并购支付方式资本市场比较及影响因素述评[J].江南大学学报:人文社会科学版,2007,6(1):72-74.

[8] Myers S C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[9]Alshwer A A,Sibilkov V,Zaiats N S.Financial Constraints and the Method of Payment in Mergers and Acquisitions[EB/OL].http://ssrn.com/abstract=1364455.February 25,2011.

[10] 孙世攀,赵息,李胜楠.股权控制、债务容量与支付方式——来自我国企业并购的证据[J].会计研究,2013,34(4):52-57.

[11] Karampatsas N,Petmezas D,Travlos N G.Credit Ratings and the Choice of Payment Method in Mergers and Acquisitions[J].Journal of Corporate Finance,2014,25(2):474-493.

[12] Faulkender M,Petersen M A.Does the Source of Capital Affect Capital Structure?[J].Journal of the Louisiana State Medical Society Official Organ of the Louisiana State Medical Society,2006,19(1):45-79.

[13] Uysal V B.Deviation from the Target Capital Structure and Acquisition Choices[J].Journal of Financial Economics,2011,102(3):602-620.

[14] 谢纪刚,赵立彬.融资约束、现金持有量与并购支付方式——来自中国资本市场的经验证据[J].北京交通大学学报:社会科学版,2014,13(3):77-83.

[15] Rauh J D,Sufi A.Capital Structure and Debt Structure.[J].Review of Financial Studies,2010,23(12):4 242-4 280.

[16]Frank M Z,Goyal V K.Capital Structure Decisions:Which Factors are Reliably Important?[J].Financial Management,2007,38(1):1-37.

[17] Almeida H,Campello M,Weisbach M S.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,59(4):1 777-1 804.[18]Campello M,Chen L.Are Financial Constraints Priced? Evidence from Firm Fundamentals and Stock Returns[J].Journal of Money Credit and Banking,2010,42(6):1 185-1 198.

[19] 何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010,32(4):15-28.

[20] 张奕,艾春荣,洪占卿.信用评级与银行风险管理[J].金融论坛,2014,19(1):50-59.

Credit Rating of Domestic Listed Company and Selection of Mergers and Acquisitions Payment Method

Zhao Xi,Li Xiao

(School of Management and Economics,Tianjin University,Tianjin 300072,China)

In order to research the influence of credit rating of domestic listed company on mergers and acquisitions payment method,take the listed company M&A events from 2012 to 2014 as samples and use the Logistic regression model to conduct empirical test from two aspects of credit rating presence or absence and credit rating level.Research shows that in the market environment in our country,whether the mergering part has credit rating will not produce remarkable influence on the mergers and acquisitions payment method; however,when it has higher credit rating,the companies with higher rating tend to pay in cash,because the higher credit rating can increase their debt financing capacities and those companies can pay the M&A consideration via debt financing.

Credit rating;Payment method;Financing restriction;Company mergers and acquisitions

Zhao Xi,Li Xiao.Credit Rating of Domestic Listed Company and Selection of Mergers and Acquisitions Payment Method[J].Journal of Gansu Sciences,2016,28(6):136-141.[赵息,李晓.我国上市公司信用评级与并购支付方式的选择[J].甘肃科学学报,2016,28(6):136-141.]

10.16468/j.cnki.issn1004-0366.2016.06.026.

2016-04-15;

2016-07-15.

天津市哲学社会科学规划课题(TJGL15-003).

赵息(1955-),女,天津人,博士,教授,博士生导师,研究方向为企业并购与公司财务.E-mail:lixiao_666@126.com.

F275

A

1004-0366(2016)06-0136-06