跨境上市、政治联系与公司治理

——基于A+H上市公司的经验数据

2016-12-16谭庆美

谭庆美,李 想,孟 丽

(天津大学 管理与经济学部,天津 300072)

跨境上市、政治联系与公司治理

——基于A+H上市公司的经验数据

谭庆美,李 想,孟 丽

(天津大学 管理与经济学部,天津 300072)

以2006—2014年A+H上市公司作为研究样本,并以A股上市公司作为对照组进行了实证分析,研究了跨境上市、政治联系与公司治理水平之间的关系。实证结果表明:跨境上市公司面临着更高标准的市场监管和投资者法律保护体系,有利于改善公司治理水平;A+H上市公司的治理水平从整体上高于作为对照组的A股上市公司;与仅在大陆上市的A股上市公司相比,中央政治联系对A+H上市公司治理水平的改善作用更加显著,地方政治联系对公司治理水平的负向作用更为明显。

跨境上市;政治联系;公司治理

近年来,越来越多的中国公司选择去市场比较规范的境外上市融资。据证监会的统计,截至2014年底,内地共有857家公司在香港上市,其中90家跨境上市公司(以下简称A+H上市公司)在中国内地和香港两地同时上市。根据绑定假说,跨境上市公司必须建立健全完善的公司治理结构,并对存在的缺陷和漏洞及时加以补救,使其符合上市地的要求[1]。公司跨国上市会产生上市资源的竞争,进而就导致了各国从法律、治理准则等方面的竞争[2]。与此同时,公司通过建立政治联系,从政府谋得发展所需的各种好处和资源[3],这使得我国大多数上市公司都处于各级政府的监管和控制之下,上市公司的经营活动、决策制定以及治理机制建设等必然要受到各级政府政策和目标的影响,从而影响其经营发展情况以及上市公司的治理结构的完善[4],且不同类型的政治联系对公司治理机制及水平的影响程度也是不同的。

相对于在中国内地上市的A股上市公司,早期的A+H上市公司大多为国有公司,其与中央政府或地方政府的联系紧密,具有更多的政治联系。以A+H上市公司2006-2014年数据为研究样本,并以A股上市公司为对照组,考察跨境上市公司与非跨境上市公司之间治理水平的差异。

1 相关文献评述

目前国内外关于跨境上市和公司治理关系的研究比较多,形成了许多有代表性的研究成果。国外研究显示一定情况下绑定理论并不适用,Karolyi[5]说明了要区分不同情境的跨境上市,在某些情况下是违背绑定理论的。Koulakiotis等[6]分析得出董事会规模和员工持股份额的变化会显著增加跨境上市公司的波动性并降低错误事件概率。国内研究普遍支持绑定假说,跨境上市对于公司治理结构有改善作用,方红星等[1]发现跨境上市公司更能及时地披露其内部治理缺陷并迅速加以补救,从而提升公司价值和改善公司治理。计方等[2]从关联交易的角度分析出跨境上市公司在跨境上市后,其董事会更加独立,股权制衡能力进一步增强,进而带来公司治理水平的提升。总体上,国内外研究均支持绑定假说,但是要根据情况区分对待,国外的理论与国内的实证互补性较强。

关于政治联系与公司治理的关系,国外普遍认为有政治联系的企业或会导致较低水平的公司治理,两者呈负相关关系,Xu等[7]以分析台湾2001—2004年199家公司的数据为基础,得出董事会的政治联系情况和CEO总报酬有着负相关的关系。Chaney等[8]对19个国家的4 500个公司的数据进行分析后发现,同不具有政治联系的公司相比,有政治联系公司的收益报告质量明显较低。Shen等[9]认为有政治关联的企业可能会导致较低水平的公司治理。国内研究表明,政治关系可能会损害负债的公司治理功能,降低公司治理效率。游家兴等[10]分析得出公司高管的政治关联对公司而言是一种无效资源,导致公司治理效率很难提升。戴亦一等[11]的研究表明:政治关系越强的公司独立董事提前辞职传递出更加严重的公司治理缺陷。总体来说,国内外学者普遍认为政治联系在给企业带来优势的同时,也会对公司治理带来不利影响。

2 理论分析与研究假设

2.1 跨境上市与公司治理水平

目前关于跨境上市的动因假说主要有市场分割假说、流动性假说、投资者认知假说以及绑定假说。市场分割假说的核心思想是政策的限制以及投资者的认知造成了市场分割,流动性假说说明了公司跨境上市主要是为了提高股票流动性。投资者认知假说基于信息不对称而提出,在上述三种假说的基础上也产生了基于公司治理层面的绑定假说。

鉴于特殊的文化背景和社会理念等原因,A+H上市是我国公司实施跨境上市的主要形式。和内地资本市场相比,香港资本市场更为成熟,投资者保护和法律执行力更强。基于以上分析,提出假设1。

假设1A+H上市公司比仅在中国大陆上市的A股上市公司拥有更好的公司治理水平。

2.2 政治联系与公司治理水平

我国转型经济不成熟的市场条件使得政府与公司之间会自动建立起一种关系型合约关系。相对于没有政治联系的上市公司,投资者保护机制对具有政治联系公司的资本配置效率的影响更加明显[3],因此,提出研究假设2。

假设2 政治联系对公司治理水平具有显著正向影响。

有行政级别的高管出于业绩、升迁的需要,会积极主动地改善公司的经营、建设良好的治理等[12]。由于我国特殊的制度背景和经济形势,中央政府部门无论在经济实力还是能力上,都强于地方政府部门,且对公司产生政策导向,基于以上分析,提出研究假设3。

假设3 中央政治联系对公司治理水平有着显著的正向影响,地方政治联系对公司治理水平的影响并不显著。

拥有政治联系的A+H上市公司管理层为了应对严格的监管,以及出于业绩、升迁等需要,会更为主动的加强公司内外制度建设,进而提高治理水平。因此,相比单纯在A股上市的公司,A+H上市公司的政治联系对公司治理水平应有更为显著的正向影响。基于以上分析,提出研究假设4。

假设4A+H上市公司和A股上市公司相比,其政治联系对公司治理水平的正向影响程度更深。

3 研究设计

3.1 样本选取及数据来源

选取2006—2014年A+H上市公司作为研究对象,剔除金融保险类上市公司以及数据波动较大、在此期间有较大变故的异常公司后,得到72家A+H上市公司的556个数据样本。为了对比分析A股上市公司和A+H上市公司治理水平的区别,以及政治联系类型对不同上市公司治理情况的影响,列出了相匹配的A股上市公司作为对照样本。对照样本是按照上市年份相同、行业一致、会计期末总资产规模接近的规则选择出来的,最后得到1 165个观测值。所用到的财务数据均来自国泰安数据库,政治关联数据来自于CSMAR数据库。

3.2 变量的选取

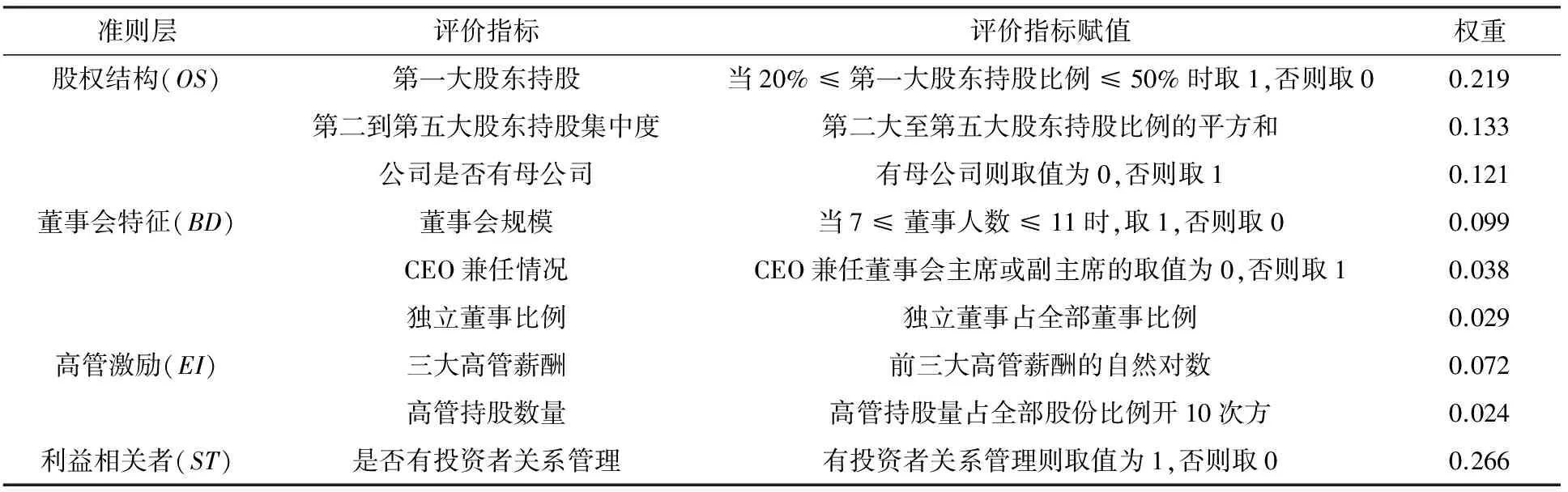

(1)公司治理水平 目前在对公司治理评价的研究体系中,主要是从股权结构、董事会特征、高管激励、利益相关者等几个角度切入。从这几个角度出发,参照白重恩等[13]建立的中国公司治理状况评价系统,并借鉴关于中国上市公司治理评价的相关研究构建公司治理评价指标体系,如表1所列。

表1 公司治理评价

根据表1,构建公司治理水平评价模型

CG=α1OS+α2BD+α3EI+α4ST,

(1)

其中:CG代表公司治理指数;α1、α2、α3、α4分别为4个公司治理准则层指标权重;OS、BD、EI、ST分别为股权结构、董事会特征、高管激励以及利益相关者4个公司治理准则层指标的分值(各准则层指标的分值通过对其包含的评价指标进行加权得到)。

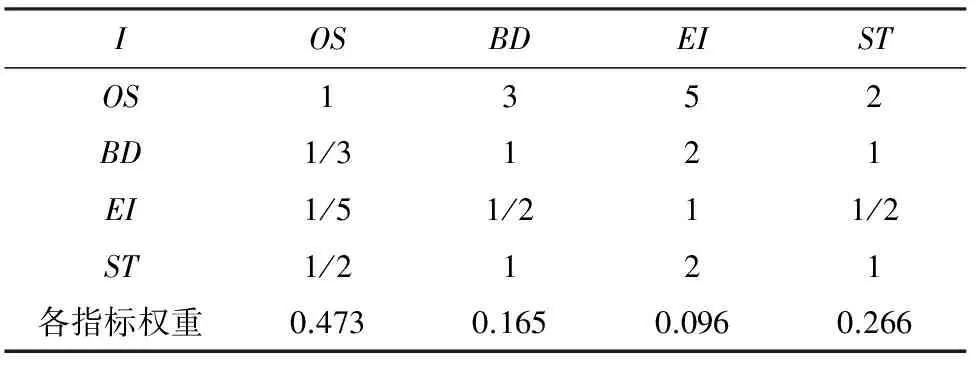

采用专家打分方式,在评价指标赋值后使用层次分析法来判断各指标对公司治理影响的重要程度,为保证专家问卷调查的专业性和客观性,选择与上市公司治理评价研究有密切关联的各方人士作为调查的对象,其人员构成为理论研究者10人,高校教授10人,上市公司董事长(不兼任总经理)10人,上市公司总经理(不兼任董事长)10人,上市公司董事长兼总经理10人,上市公司董事会秘书10人,共计60个有效样本。结果是:股权结构(α1=0.473)、董事会特征(α2=0.165)、高管激励(α3=0.096)、利益相关者(α4=0.266),如表1所列。对4个准则层指标构造评价矩阵,见表2。

表2 公司治理水平专家打分评价矩阵

对准则层指标下各评价指标构造矩阵,见表3、表4。

(2)跨境上市 采用虚拟变量衡量公司是否为跨境上市,若样本是A+H上市公司就取值为1,反之取0。

表3 股权结构专家打分评价矩阵

表4 董事会特征专家打分评价矩阵

(3)政治联系 用虚拟变量来衡量公司的政治联系及其类型,公司拥有政治联系(PC0)取值为1,反之取值为0;公司拥有中央政治联系(PC1)则取值为1,如果没有则为0。公司拥有地方政治联系(PC2)取值为1,否则为0。

(4)控制变量 根据马连福等[14]的研究,选取如下控制变量,如表5所列。

3.3 研究模型

为了检验研究假设1~假设3,建立回归模型:

(2)

为了检验假设4,建立回归模型:

(3)

其中:CG为公司治理水平;CL为跨境上市虚拟变量;PCi为政治联系变量,其中PC0代表政治联系,PC1和PC2分别代表中央政治联系和地方政治联系;CV为控制变量,包括公司规模(SIZE)、资产负债率(ALR)、公司成长性(GRO)、审计质量(BIG4)以及年度虚拟变量(Yi)和行业虚拟变量(INDj);α为回归系数;ε为随机扰动项。

表5 变量名称及含义

将全部样本分为跨境上市公司和非跨境上市公司两组子样本分别进行回归分析。

4 实证结果分析

4.1 样本数据描述性统计

通过分析描述性统计结果(见表6),与仅在内地上市的A股公司相比,A+H上市公司的规模显著较高,并且选择国际四大会计师事务所的A股样本公司为13.6%,A+H上市公司为67.8%,这应该和香港资本市场有更严格的监管和更透明的信息披露要求有关。

公司治理水平年度统计结果见表7。由表7可看出,在2006—2014年间,A+H上市公司治理水平的均值为79.691,明显高于A股上市公司治理水平的均值72.381。总体上A+H上市公司的治理水平均高于A股上市公司的治理水平。

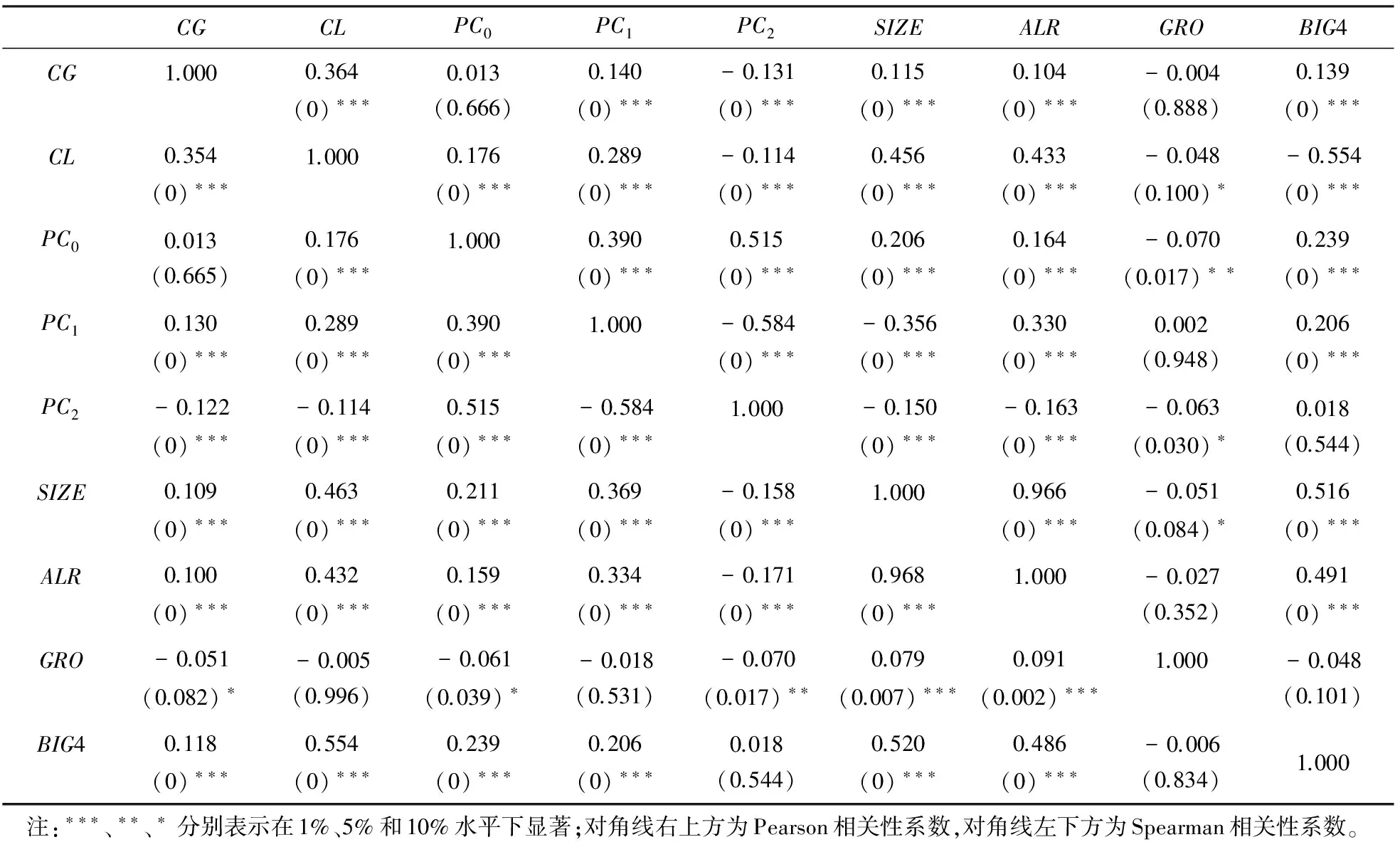

4.2 样本数据相关性分析

全样本相关性分析见表8。由表8可知,公司治理水平与跨境上市虚拟变量之间存在着显著的正相关关系,这初步支持了假设1。同时,公司治理水平与中央政治联系之间存在着显著正相关关系,与地方政治联系变量之间均存在显著负相关关系。变量间的相关系数均较小,因此不存在严重的多重共线性。

表6 描述性统计

表7 公司治理水平年度统计

表8 全样本相关性分析

4.3 回归分析

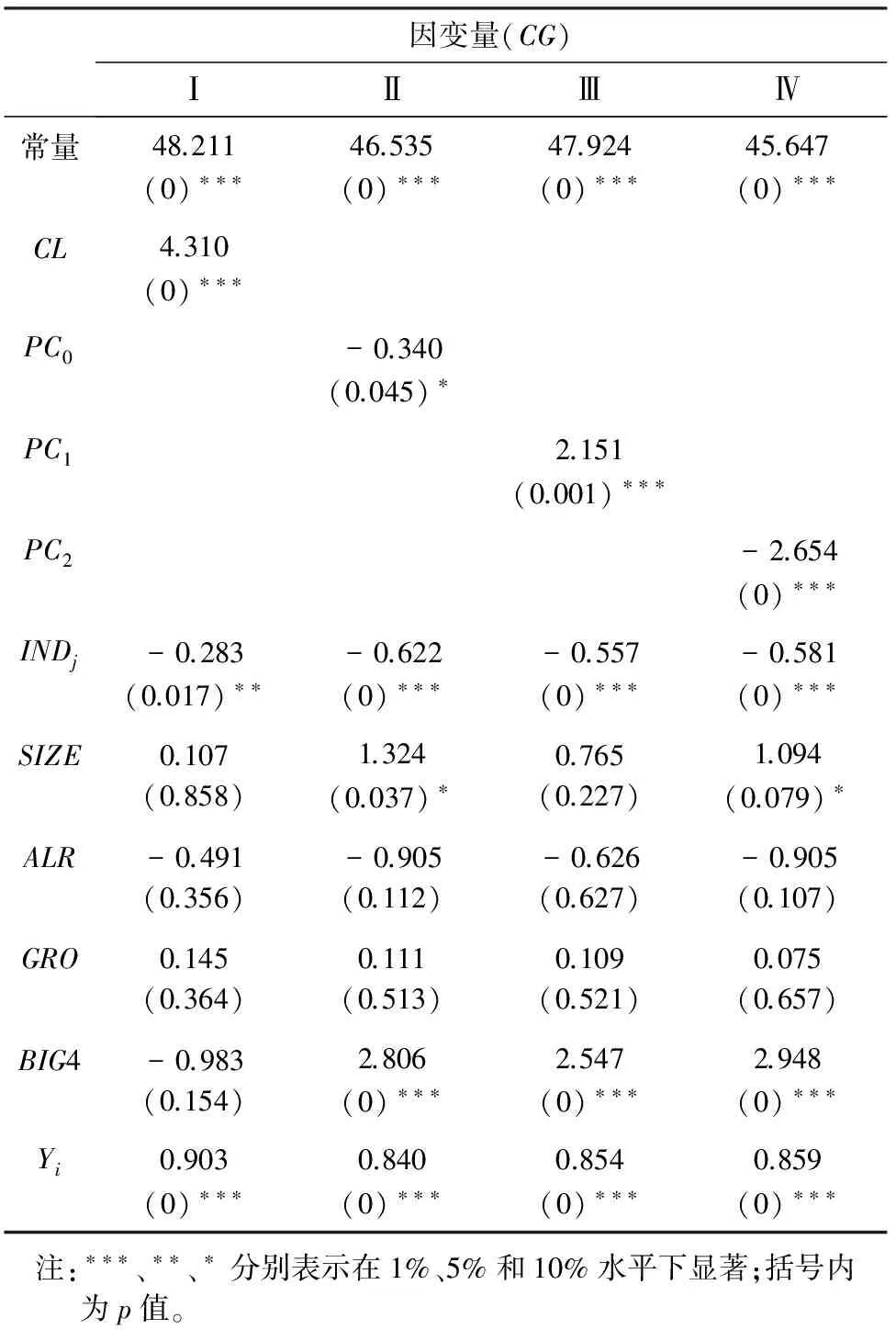

(1)全样本回归分析 为了验证跨境上市对公司治理水平具体产生何种影响,继续以式(2)为基础来进行多元回归分析,回归结果如表9所列。公司治理水平与跨境上市变量在1%水平上显著正相关,从而验证出假设1。从而表明在中国大陆和香港两地实施跨境上市的公司,政治联系与公司治理的关系不仅影响企业价值,同时也在影响着公司治理。

为进一步考察不同政治联系类别对公司治理水平的影响,分别以中央政治联系和地方政治联系为自变量进行回归分析。根据表9可知,公司治理水平与地方政治联系之间虽然显著但回归系数为负,表明地方政治联系对公司治理水平存在显著负向影响。因为这一行为有可能会影响公司治理的独立性,诱发权利滥用,甚至发生内幕交易及其他腐败现象。公司治理水平和中央政治联系在1%水平上显著正相关,主要来源于中央政治联系,表明政治联系综合变量对公司治理水平的正向影响。

(2)分组回归结果 为了检验假设4,对A+H上市公司和A股上市公司两组样本分别进行多元回归分析,分组回归结果见表10。由表10可知,在A+H上市公司和A股上市公司中,公司治理水平与中央政治联系之间在10%水平上显著正相关,表明中央政治联系在跨境上市公司中对公司治理水平具有更为显著的正向影响。相反的是,A+H上市公司拥有的地方政治联系对公司治理水平有负面影响。上市公司拥有地方政治联系,地方主管部门对公司经营的控制力较强,可能会造成上市公司的股权结构、董事会结构等不够优化。然而,公司治理水平与政治联系综合指标之间都不存在相关性。这一回归结果表明,从整体上来看,公司关键高管拥有的政治联系对公司治理水平的提高都没有显著影响。

表9 全样本公司的回归结果(因变量:CG)

表10 分组回归结果(因变量:CG)

A股上市公司的公司治理水平和中央政治联系存在着显著正相关的关系,但此项系数均低于A+H样本公司,表明A股上市公司的公司治理水平和政治联系不存在相关性,且A股上市公司的政治联系对公司治理水平没有显著影响。

4.4 深度分析和稳健性检验

(1)深度分析 在进一步深度分析中,表11分析了拥有不同政治联系的上市公司在治理4个具体的指标方面存在怎样的差异,表明有中央政治联系的上市公司在高管激励方面强于无政治联系的上市公司,其余三个方面与无政治联系的上市公司没有显著差异。有地方政治联系的上市公司在股权结构方面弱于无政治联系的上市公司。这些证据表明有中央政治联系的上市公司需在高管激励方面进一步提高,而有地方政治联系的上市公司则要进一步完善股权结构。

表11 公司治理分指标比较

(2)稳健性检验 为进一步考察上述研究的可信性,对结果进行了稳健性检验。在模型中考虑行业的影响,对全部样本数据进行回归分析,分析结果见表12。从表12中稳健性检验的结果可以看到,公司治理水平同跨境上市虚拟变量之间存在着显著的正相关关系,中央政治联系与公司治理水平之间存在显著的正相关关系,地方政治联系与公司治理水平之间存在显著的负相关关系,这一结果与表9基本一致。由此可以看出我们的研究结果相对稳健。

5 结论

为了考察跨境上市、政治联系与公司治理水平之间的关系,以2006-2014年A+H上市公司作为研究样本,并选取A股上市公司作为对照组进行了分析,其实证研究结果表明:(1)A+H上市公司的治理水平从整体上高于作为对照组的A股上市公司;(2)不同类型的政治联系对公司治理水平的影响不一样,中央政治联系对公司治理水平具有显著的正向影响,地方政治联系对公司治理水平具有显著的负向影响;(3)A+H上市公司拥有的中央政治联系对公司治理水平的改善作用更加显著于仅在大陆上市的A股上市公司,并且地方政治联系对公司治理水平的负向作用也更为明显。

表12 全样本的回归

[1] 方红星,孙翯.交叉上市公司内部控制缺陷披露的影响因素与市场反应——基于兖州煤业的案例研究[J].上海立信会计学院学报,2010,24(1):28-36.

[2] 计方,刘星.交叉上市、绑定假说与大股东利益侵占——基于关联交易视角的实证研究[J].当代经济科学,2011,33(4):105-114.

[3] 于文超,何勤英.政治联系、企业非生产性支出与生产效率——来自中国民营上市公司的证据[J].投资研究,2012,31(8):82-95.

[4] 曲亮,任国良.高管政治关系对国有企业绩效的影响——兼论国有企业去行政化改革[J].经济管理,2012,34(1):50-59.

[5] Karolyi G A.Corporate Governance,Agency Problems and International Cross-listings:A Defense of the Bonding Hypothesis[J].Emerging Markets Review,2012,13(4):516-547.

[6] Koulakiotis A,Kartalis N,Lyroudi K,et al.The Impact of Corporate Governance,Regulatory Differences and Futures Contracts on Movements Among Portfolios of Cross-listed Equities:The Case of Germany[J].Journal of Multinational Financial Management,2013,23(1):34-53.

[7] Xu N,Xu X,Yuan Q.Political Connections,Financing Friction,and Corporate Investment:Evidence from Chinese Listed Family Firms[J].European Financial Management,2013,19(4):675-702.

[8] Chaney P K,Faccio M,Parsley D C.The Quality of Accounting Information in Politically Connected Firms[J].Ssrn Electronic Journal,2011,51(1-2):58-76.

[9] Shen C H,Lin C Y,Wang Y C.Do Strong Corporate Governance Firms Still Require Political Connection,and Vice Versa?[J].International Review of Economics & Finance,2015,39:107-120.

[10] 游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更——来自中国财务困境上市公司的经验证据[J].金融研究,2010,53(4):128-143.

[11] 戴亦一,陈冠霖,潘健平.独立董事辞职、政治关系与公司治理缺陷[J].会计研究,2014,35(11):12-15.

[12] 刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012,33(3):52-61.

[13] 白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,51(2):81-91.

[14] 马连福,冯慧群.董事会资本对公司治理水平的影响效应研究[J].南开管理评论,2014,17(2):46-55.

Cross-border Listing,Political Connection and Corporate Governance ——Experiential Data Based on A+H Listed Company

Tan Qingmei,Li Xiang,Meng Li

(College of Management and Economics,Tianjin University,Tianjin 300072,China)

Take the A+H listed companies from 2006 to 2014 as the research samples and take the A-share list companies as the control group to conduct empirical analysis,research the relationships between cross-border listing,political connection and corporate governance level.Empirical results shows that the cross-border listed companies are facing the market supervision and investors legal protection system with higher standard which is beneficial to improve the corporate governance level;the governance level of A+H listed companies is higher than the A-share list companies as the control group on the whole;compare with the A-share list companies that only listed in mainland,the central political connection has greater improving effect on the governance level of A+H listed companies and the negative role of local political connection on corporate governance level is more obvious.

Cross-border listing;Political connection;Corporate governance

TanQingmei,LiXiang,MengLi.Cross-borderListing,PoliticalConnectionandCorporateGovernance——ExperientialDataBasedonA+HListedCompany[J].JournalofGansuSciences,2016,28(6):128-135.[谭庆美,李想,孟丽.跨境上市、政治联系与公司治理——基于A+H上市公司的经验数据[J].甘肃科学学报,2016,28(6):128-135.]

10.16468/j.cnki.issn1004-0366.2016.06.025.

2016-06-12;

2016-07-08.

天津教委社科重大项目(2014ZD03).

谭庆美(1975-),女,天津人,副教授,硕士生导师,注册会计师,研究方向为公司理财、企业税收筹划.E-mail:959593202@qq.com.

F

A