基于深港通获批背景下的短期内资金“南下”现象分析

2016-12-15刘柳

刘 柳

(西安财经学院 研究生部,陕西 西安 710100)

基于深港通获批背景下的短期内资金“南下”现象分析

刘 柳

(西安财经学院 研究生部,陕西 西安 710100)

2016年8月16日,李克强总理在8月16日的国务院常务会议上明确表示,深港通相关准备工作已基本就绪,国务院已批准《深港通实施方案》。深港通获批后,一系列的数据显示港股通使用额度已经明显提升,且幅度高于沪股通。文章就此引出短期内资金“南下”不断升温的状态,针对这一现象,收集短期内沪港通的资金流向数据,浅析了导致其现状的影响因素,主要归结为以下三点:资产荒、深港通事件驱动以及人民币预期贬值。

资金“南下”;资产荒;深港通;人民币预期贬值

回看沪港通于 2014 年 11 月开通,当时正值内地 A股牛市行情,初期即主要呈现资金“北热南冷”局面。但是,自2015年中股灾以后,港股以其超低的估值优势逐渐获得资金青睐,2015 年 10 月底开始,出现连续 6 个月港股通资金净流入格局。在沪港通运行将近两年后,监管机构再次为深港通放行。8 月 16 日的国务院常务会议宣布,深港通相关准备工作已基本就绪,国务院已批准《深港通实施方案》。预计深港通将在 4 个月后正式开通,尽管距离深港通开通仍有一段时间,不过敏感的资金已经开始行动。近期沪港通资金呈现持续大幅双向净流入:截至9月7日,沪股通连续24个交易日呈现净流入,累计净流入241.07亿元;港股通更是连续26个交易日呈现净流入,累计净流入472.61亿元,其中最近6个交易日净流入金额均超过35亿元,为沪港通开通以来首次出现这样的情况。可以看出,当前资金“南下”的投资热情正不断升温。

引起资金不断“南下”,海外投资短期内持续升温的一个状态的主要因素可大致分为以下三个原因。

1 资产荒加剧资金“南下”冲动,投资者争抢海外证券

2015年金融圈有个奇怪的现象——“资产荒”,无论银证保基信等持牌金融机构,或者新兴的互联网金融企业,都发觉流动性过剩,但是优质资产难以获取,资金和资产之间不匹配的现象比较严重。“资产荒”成为 2015 年 6 月股灾至今一年来投资市场讨论的话题之一,银行理财产品收益水平跌至3%左右,信托产品收益水平也大不如前,A股市场一直处于窄幅震荡格局,以及监管层加强了资管产品的监管,使得投资者感觉资金投资价值不高,不得不寻找相对有价值的投资。海外证券市场成为资金选择的方向之一,尤其是港股市场,据统计,近两个多月,恒生指数上涨了近20%。在资金流向方面,据WIND数据显示,沪港通资金也已经连续15个交易日呈现南向流动。15交易日内,港股通累计资金净流入达412.27亿港元。

据港交所披露,9月6日当天,港股通口径的总成交金额超过90亿港元,再次突破年内新高;事实上,自8月以来的港股通单日成交额已经过了不少于一个月的徐徐抬升。

资金寻觅“安全资产” 业内人士指出,“资产荒”现象的本质,并不是资产供给的减少,而是在实体经济持续下滑、利率下行趋势确立以及刚性兑付逐步打破等多重因素综合下,社会资金对配置安全资产的需求激增,导致短期内资产供给无法满足资金需求。目前楼市价格上涨较快,不少高净值人群有意愿将资金套现投向境外,因为在经济下行的投资背景下,境内优质资产正在愈加紧俏,所以导致当前资金的“南下”。

2 深港通获批,事件驱动资金“南下”成风

8 月 16 日的国务院常务会议宣布,深港通相关准备工作已基本就绪,国务院已批准《深港通实施方案》。而中国证监会与香港证监会已签署联合公告,批准建立深港股票市场交易互联互通机制。此举标志着深港通实施准备工作正式启动,预计深港通将在 4 个月后正式开通。深港通,是深港股票市场交易互联互通机制的简称,指深圳证券交易所和香港联合交易所有限公司建立技术连接,使内地和香港投资者可以通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票。机制与2014年11月17日开通的沪港通相类似。

根据 WIND数据统计,截至 8 月 19 日,今年以来港股通总成交额达到 3448 亿元人民币。期间,港股通净流入 1427.14 亿元,沪股通资金净流入 893.02 亿元。在 148 个交易日中,资金净流向为南向的达到 94 个交易日,占比超过 60%,资金“南下”更为热情。

近期人民币贬值压力明显加大,而港股处于估值洼地,加之港元与美元挂钩,使得港元也跟美元一起成为规避人民币贬值的安全岛,资金“南下”的意欲明显增加。在国家严控内地资金外流以及QDII爆额的背景下,剔除总额度上限后的港股通,将成为稀缺而正规的外向投资渠道。

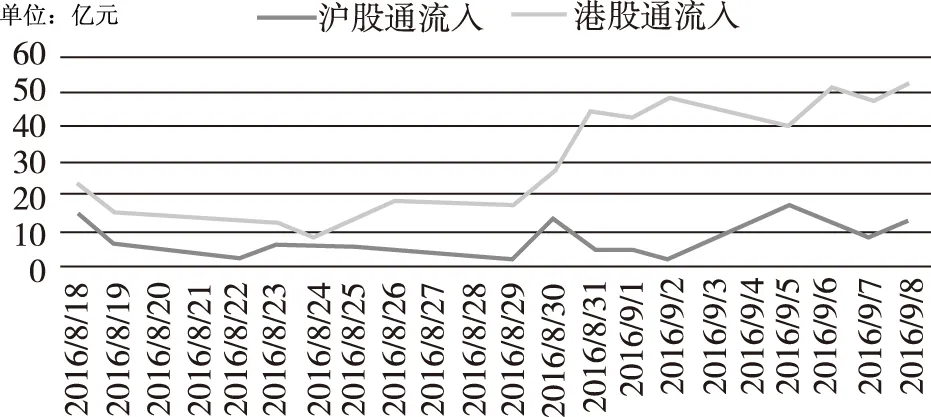

如图所示,深港通公布以来,港股通使用额度已经明显提升,且幅度高于沪股通。深港通事件驱动市场存在套利,而且港股价值相较而言被低估,内地投资渠道有限,加之取消了沪港通和深港通的限额,所以资金“南下”的趋势毋庸置疑,而且随着深港交易渠道开通在即的重大利好消息下,这一现象会越来越明显,并且投资者热情持续增长,进一步延续资金“南下”趋势。

沪港通资金流动概况图

3 人民币贬值预期强烈,资金汹涌“南下”

从2016年以来的人民币汇率走势变化可以发现,人民币汇率与美元指数的走势相关性在减弱,也就是说,在美元贬值的过程中,人民币对美元并没有明显升值。人民币的贬值压力并不意外,2015年以来,美国进入加息周期使得中美利差收窄,人民币加入SDR面临去美元化,均对人民币汇率构成下行压力。更为关键的是,在美国经济逐步走出低谷的同时,中国经济增速则继续下行,使得中美投资回报率出现差异,这是近年来人民币对美元的面临贬值压力的根本原因。

与此同时,随着中国对外政策取向的变化以及人民币国际化的继续推进,2015年以来,全球经济与中国经济的互动明显加强。在此背景下,贬值压力以及人民币进一步预期贬值的存在,无疑对资金流动造成影响。

据彭博报道:恒生指数9月首周持续走高,自2月创下的年内低点已上涨近30%,创逾一年新高。而同期离岸人民币兑美元则大致呈反向走势,自3月创下的年内高点贬值了3.3%。过去一年多(特别是去年811汇改后)恒生指数与离岸人民币走势的相关系数提升至约-80%,显示港股市场与人民币资产的内在相关性。8月至9月7日,内地资金通过南下“扫货”港股力度加大,除了8月1日资金没有

流入港股外,其余交易日均净买入港股。特别是9月已经运行的4个交易日中(9月1日、2日、5日、6日),净买入累计已达178.4亿港元。8月至今港股通净买入额达405.74亿港元。

内地投资者境外投资渠道有限但人民币贬值预期强烈,这将刺激较多资金进入香港金融市场去对冲人民币贬值风险。换句话说,买港股就等于换港元,内地投资者预期人民币将进一步贬值,因此将购买港股作为资产配置的一部分,即使港股下跌,但从人民币下跌的角度考虑,总投资组合也并不可能会出现较大亏损。

综上所述,近期内导致资金大量南下的原因可主要归纳为三个方面:其一,在资金快速理财化和实体融资需求下降这两个趋势的失衡的背景下,沪港通资金的南下,侧面反应了国内资本市场投资渠道匮乏和资产配置不均的市场弊端;其二,受深港通利好消息的预期,短期内,资金流入港股进行溢价套现的投资热情持续高涨,此因也是成为资金南下的又一主要原因;其三,人民币贬值预期逻辑下的汇率对冲对资金流向的影响,相较以上两个原因,相对较小。虽然市场上明显出现兑购海外资产对冲汇率下行的避险情绪,但人民币贬值背景下映射的是国内经济预期下滑的本质才是国内资产选择南下的一大长期诱因。国内资本市场金融产品的匮乏,在国内大量资产待配和高净值个体投资需求的背景下,资金的“南下”就显得合情合理了。

[1]章辰磊.南下资金青睐金融股 [N].中国基金报,2016-08-22(12).

[2]王敏.资金陆续南下 低估值港股或受青睐 [N].中国证券报,2016-06-30(4).

[3]李忠献,宫伟瑶.“资产配置荒”到底荒不荒 [N].中国保险,2015-11-09(6).

[4]曾珠.“沪港通”“深港通”与中国资本市场国际化 [J].技术经济与管理研究,2015(10):63-66.

[5]李小加.沪港通下一站:探索共同市场 [J].中国证券期货,2015(1):18-20.

10.13939/j.cnki.zgsc.2016.47.036