国际贸易

2016-12-13

国际贸易

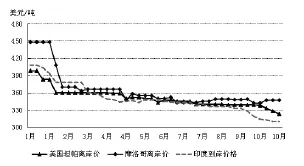

国际尿素价格继续上扬

本周,国际尿素市场行情继续上挺。黑海以及波罗的海小颗粒尿素价格小幅上涨,分别为193—196美元/吨FOB以及188—193美元/吨FOB;中国方面价格上涨趋势明显,为210—218美元/吨FOB;亚洲其他市场方面,韩国大颗粒尿素价格小幅上涨至210—216美元/吨CFR,印度尼西亚大颗粒尿素价格微微上扬,维持在200—208美元/吨FOB。

由于美国尿素市场供给不足,导致美国尿素价格走势坚挺。北非运至美国的货源在美国市场价格不断上涨,经销商期待市场可以维持看涨情绪。中东运至地中海主要市场的货物需要支付6.5%的税款,这也间接为埃及和埃尔及利亚形成利好,本周价格为220美元/吨FOB。美国新奥尔良尿素行情上行,很大程度上是因为经销商在不断推涨尿素价格,与此同时,内陆经销商也开始实行此策略。

11月,由于中东、北非以及中国都有可能供应尿素到美国,今年四季度爱荷华州的两个尿素装置也将会开工,这将对美国国内供应不足的情况有所改善。此外,美国也在积极调减玉米以及小麦种植面积,明年春季美国尿素需求将适当减少,需求紧张有望缓解。

上周,巴西方面采购态度不积极,进口商称巴西国内供应充足,今年11月至明年1月不急于签订新的合同。但是据悉,本周巴西贸易商态度出现松动,还在犹豫要不要接受高于220美元/吨CFR的价格。

本周,FSU小颗粒尿素价格平稳,黑海小颗粒尿素购买兴趣逐渐增强。OPZ由于天然气断供,8月10日之前的部分未完成合同将截止,预计11月OPZ将重返市场,这在一定程度上将增加地区供应。

国内方面,由于国内尿素原材料价格上涨,中国生产商持续抵制较低的出口价格。中国厂家对小颗粒尿素和大颗粒尿素的要价为215—220美元/吨FOB。福岛船货价格为215美元/吨FOB,但是220美元/吨FOB的价格目前仍不可行。因此,11月中国尿素将以215美元/吨FOB的价格销售。此外,在人民币不断疲软的情况下,尿素价格有望持续上涨。

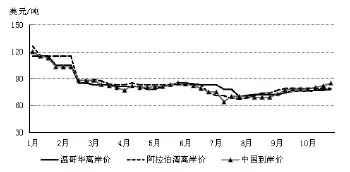

国际磷肥市场价格继续下滑

由于需求疲软,国际磷肥市场价格继续下滑。印度需求仍无回升,国内库存高企,进口采购期越来越短(下周将迎来排灯节,排灯节过后新的磷酸二铵运抵至少要两周以后,届时可能会错过本季的需求)。用肥季节过后到达的货物只能作为库存,由于目前库存量过大,因此大部分贸易商不愿意再冒风险;此外,由于补贴政策悬而未决,因此贸易商也不敢贸然采购。初步统计,截止目前中国出口到印度的磷酸二铵同比下降40%,达到114万吨左右。

巴基斯坦仍在不断进口磷酸二铵,本周从中国和澳大利亚采购了8万吨货物,进口总量已经达到113万吨。目前巴基斯坦的库存相对正常,价格稳定在310美元/吨CFR左右。目前沙特货源不多,中国企业开工率也不高,因此巴基斯坦可采货源不多。

重钙市场相对活跃,GCT和OCP公司与孟加拉BADC公司签订2017年长期合同,总量为30万吨,目前重钙是磷肥产品中供应紧张的品种之一。伊朗计划采购15万吨,本周末结束。中国产品有相当的优势,除了常规的保加利亚报价外,黎巴嫩和北非都有公司报价。

拉美市场相当安静。巴西磷酸一铵到岸价格下滑到330—340美元/吨CFR之间;坦帕市场本周没有成交;阿根廷市场相对平静,贸易商称已经销售1.5万吨中国磷酸二铵到拉美市场。

欧洲磷酸二铵市场价格降至350美元/吨FCA,市场供应非常充裕。市场参与者对后市预期看跌。

2016年国际磷酸二铵价格走势图

钾肥价格总体平稳

本周全球钾肥总体来看价格仍保持平稳态势,上周出现上涨的东南亚市场本周价格有所回调,在此影响下,生产商离港价格有所下跌,美国市场再度上行,巴西市场保持相对平稳。后期市场价格的变动还需要实际钾肥需求来带动。

本周北美地区的钾肥市场暂稳,目前美国诺拉港大颗粒钾肥驳船价格最低为205美元/短吨FOB,高端价格有所收紧,仅为215美元/吨FOB,销售情况一般。中西部地区价格较高,当地经销商表示目前的货物价格在250美元/吨FOB,不过当地主流价格仍为240美元/吨FOB,高价是受后期加拿大货源提价预期的影响。据相关统计,目前中西部地区主要粮食作物的收获程度均好于往年。南部平原钾肥购买力度有限,目前在225美元/短吨FOB。

巴西颗粒钾肥价格高位盘整,目前颗粒钾肥的价格在230—240美元/吨CFR,整体市场的气氛变现仍较好,受转基因玉米需肥旺盛影响,供货商暂时不急于出售氯化钾,后期提价或许在所难免,BPC方面已经明确表示后续产品价格将为245美元/吨CFR,此价格也可能为本年当地市场的最终价格。目前,巴西农业表示较为强势,特别是较高的玉米价格带来大量化肥需求。10月份,巴西共进口氯化钾约68万吨。

本周欧洲钾肥市场暂稳,目前大颗粒钾肥市场报价在235—245欧元/吨CIF,较低的农产品价格将影响当地钾肥需求量,本周钾肥市场购买意愿仍显一般。硫酸钾方面,本周价格维持之前下跌后的440—460欧元/吨FCA。1—8月份,西班牙共出口氯化钾25.4万吨,同比下降22%;法国工进口氯化钾30.1万吨,同比下降12%。

本周东南亚地区钾肥市场价格回调,标准钾肥价格在210—260美元/吨CFR,价格虽降,但良好的市场气氛仍充斥着市场。马来西亚仍为该区域低价,不过据悉,最近小额订单价格已经回落至220美元/吨CFR,仅有小量货品成交,当地部分买家已经开始接受240美元/吨的价格;印度尼西亚钾肥市场气氛仍较好,但近期招标钾肥成交价格230—240美元/吨CFR或许不太被市场接受,部分棕榈油企业甚至收到钾肥大单招标价格仅为200美元/吨CFR。泰国地区暂稳,钾肥需求一般,目前价格为250—260美元/吨CFR。越南地区,标准钾肥价格在240—260美元/吨CFR左右,主要货源来自老挝。菲律宾钾肥市场价格有所波动,近期一批3000吨货物成交价格为220美元/吨CFR,实际成交情况一般。

目前印度钾肥市场库存数量在100万—110万吨之间,市场好转条件下,唯有适当控制进口量才能维稳市场供需状态。目前进口商通过贴现来刺激当地钾肥需求,据悉贴现金额为7.5美元/吨,不过市场反应仍显慢速,部分进口商已经开始限制进口。部分小进口商明确表示除非有重大利好,不然12月份前将不再进口氯化钾。4—9月份,印度共进口氯化钾166万吨,同比下降21%。

目前有传闻道加钾意图提升中国后期钾肥供应价格,不过中国市场现阶段的需求与库存情况不会支持更高的进口价格。巴西、东南亚市场仍为现阶段市场主要风向标,未来价格将更加关注需求量的变化。

2016年国际钾肥价格走势图

国际硫磺四季度合同基本签订

本周,北非、黑海和中东地区四季度硫磺合同基本确定,价格小幅下降1—2美元/吨,因此预示着四季度硫磺市场继续保持熊市运行。欧洲合同也于本周签订,比三季度价格下跌4—10美元/吨,比荷卢经济区价格降至底部,达到90—92美元/吨。

本周市场上比较关注的新闻是俄罗斯天然气工业股份公司宣布月度合同价格上涨。黑海地区11月份月度合同价格为54—59美元/吨FOB,价格高于目前现货市场45—48美元/吨FOB的价格,低端价格为现货市场粉块状硫磺价格。

现货市场,印度成交活跃。MMTC公司一单销给Midgulf公司的合同成交价格为93—94美元/吨CFR,另一单合同销给Andhara Sugar公司。GreenStar公司也在市场询单,计划采购2万吨硫磺。伊朗IGCC公司10月20日出售的硫磺成交价格为80美元/吨FOB。10月24日销售的粉块状硫磺将在10月28日最终成交。

中国市场颗粒硫磺价格再次小幅上涨到90美元/吨CFR以上。对于为什么在市场如此低迷的时候硫磺价格却小幅上扬,目前主要有两种观点,一种是由于贸易商的投机行为,另一种是因为粉块状硫磺供应偏紧导致颗粒硫磺需求上涨。随着美国等地区的贸易量增加,近期国际海运费价格回暖。

2016年国际硫磺价格走势图