基于模糊综合评价模型的高校财务风险预测机制

2016-12-13冯新磊乐山师范学院数学与信息科学学院

冯新磊 / 乐山师范学院数学与信息科学学院

基于模糊综合评价模型的高校财务风险预测机制

冯新磊 / 乐山师范学院数学与信息科学学院

在高等教育产业化的大背景下,高校的财务管理迎来了新的变化和挑战。高校的财政收入也从单纯依靠政府拨款向由政府拨款和自筹资金的多样化方式转化。自从高校开始扩招以来,各地的大学纷纷兴起了校区扩建的高潮。由于财政的不足,高校规模的扩张不可能完全由政府买单,许多高校的建设依靠银行贷款来支撑。但是银行的贷款累积到一定的程度就有引起高校破产的风险。所以在这种高校的扩张浪潮中,我们要时刻牢记风险,管理好高校的财务。本文我们提出了一个财务风险的预测综合模型。首先利用模糊综合评价模型分析每年的高校财务状况,再利用得到的数据,建立预测未来财务的数学模型,如GM(1,1)模型。预测模型的建立,可以帮助高校提前应对未来的财务风险,提前想出解决的办法,防患于未然。

高校财务; 风险预测; 模糊综合评价; GM(1,1)模型

一、建立高校财务风险预测机制的必要性

随着高等教育改革的不断深入,高校得到了越来越多的自主管理权,高校获取资金的方式也从政府拨款到政府拨款和资金自筹共存的多种方式。现在高校的发展处在一个蓬勃发展的阶段,大学扩招以后,学生数量增多,使得高校的规模的也来越大,这样带来了诸多的问题,比如师生比缩小、教室紧张等等。扩招导致了很多学校兴起了扩张的高潮,采取通过兼并其它弱势学校或兴建新的校区的方式。同时有些领导为了自己的政绩,把学校的规模发展的过大,导致银行贷款难以还清,使学校出现了前所未有的困难局面。

据调查显示,“ 十五” 期间我国高校负债已达3000亿元,有的高校负债多达10~20亿元,江苏共有115所高校,一般负债在2~8亿元,已超出了学校的承受能力。广东高校举债兴建大学城总贷款超过180亿元,虽然省政府帮助偿还150亿的贷款,但仍留给高校巨额的债务负担。比如吉林大学一度拥有六个校区,但最终因还不上银行贷款而破产。这个例子给我们提出了很好的警示。对于学校的发展不能过于盲目,必须要有一个合适的发展规模。为了学校的健康发展,建立一个合适的财务预测机制是很有必要的。规范财务工作、监控财务活动、保障高校财务平稳运转,将财务风险防患于未然是高校财务工作的重心。

本文尝试从高校财务风险的各个因素入手,先对高校的财务状况做个评价,然后通过对高校过去几年的数据,建立数学模型,预测未来高校财务的发展状况,对未来的风险做一个有效地预测。

二、高校财务评价机制及评价指标体系

评价指标体系是整个评价系统的核心,它规定了评价的内容,指标体系设计的恰当与否直接决定了评价工作的质量。为达到高校财务评价的目的,在建立评价指标体系的过程中,要遵循以下原则:

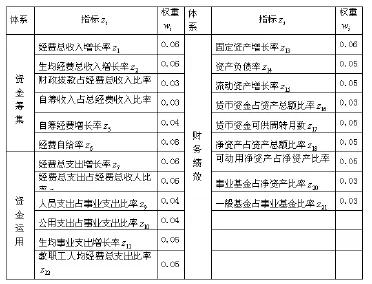

表1 财务评价指标和权重值

科学性原则。科学性原则要求所建立的指标体系能够实现评价目标,达到评价目的所选用的指标具有代表性和完整性,指标之间不重复、不遗漏,相互具有独立性,能基本反映财务核算和绩效评价的特点.

重要性原则。指标的重要性是指指标能够对高校的财务风险防范产生持久而重要的影响。这里的重要性原则是指全面性与重要性相结合的原则。高校财务 风险评价机制的指标要保持全面性,这样才能从不同侧面和不同方面揭示高校 中存在的财务风险防范情况。然而,影响财务风险的因素有很多,我们只要抓住主要矛盾就可以了,忽略次要矛盾,这样才能围绕核心问题展开评价。

由财务风险评价中应考虑的主要内容及其因素,以及它们之间的隶属关系,可将高校财务评价的指标体系划分为资金筹集、资金运用和财务绩效三个方面。

三.高校财务预测模型

下面我们给出高校财务评价预测模型,其步骤如下

第一步:确定评价因素、评价等级

第二步:确定隶属度

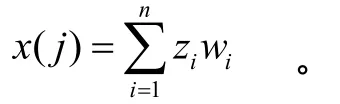

第三步:计算某高校j年度财务的评价结果()x j

对于风险的划分标准,我们认为得分大于或等于60分时是安全的,否则认为是处于危险的,就应该引起校领导的重视。

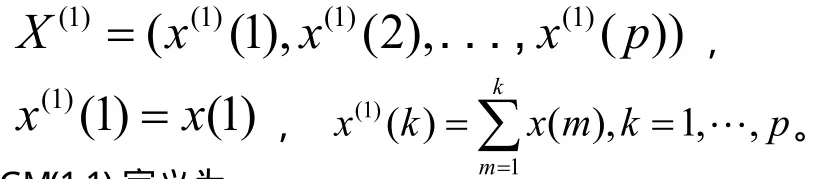

第四步:根据连续几个年度的数据,利用GM(1,1)模型来预测未来几年的发展趋势。

GM(1,1)定义为

这里,a u是参数。展开上式得

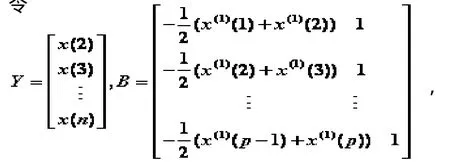

令

利用最小二乘法求得参数

接着进行检验,令()kε为残差

一般要求()20%kε≤,最好是()10%kε≤。令op为精度

经检验,如果模型的精度达到我们的要求,我们才能用这个模型预测高校的风险。否则会引起失效,起不到应有的作用。

四、例证分析

按照第三部分所建立的指标体系和综合评价模型,本文选取了某高校2001-2010年的财务数据作为研究对象,对其财务情况进行综合评价.有关数据取自高校上报的财务报表.通过邀请一些专家对21个指标进行模糊化处理,得到历年来的各个指标的隶属度,数据见下表。

表2 某高校2001-2010年度财务评价指标的隶属值

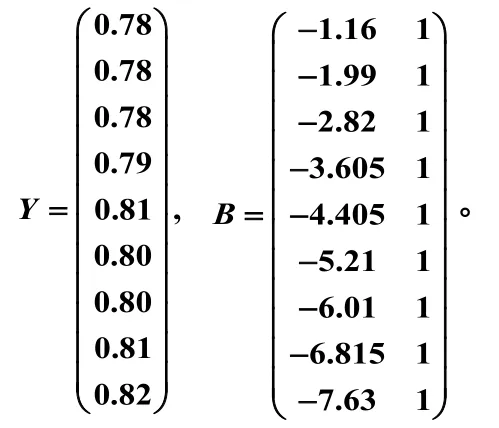

利用公式经过计算,某高校j年度财务的评价结果()x j如下

表3 某高校2001-2010年度财务评价值

则

这样我们就得到了预测未来财务风险的模型

利用(*)分别计算01-10年的预测值得到

由此数据能够得到我们的模型对该高校的财务的发展状况进行预测是可行的。利用(*)式分别计算10~20年预测值得到

表四 某高校2011-2020年度财务预测值

从上述的数据来看,该高校财政管理应该处于安全位置,并且发展会越来越好。值得需要说明的是,从上述预测的数值来说,评价的结果是呈递增的趋势,这个结果是显然的。因为该模型是递增函数。虽然实际的数据可能不是呈单调的,上下会有波动,但是误差相差不会太大。该模型能反映该高校财政管理水平的变化趋势,从而能够给学校的领导对学校未来发展的决策提供重要参考依据。当然有些高校的财务状况会越来越好,有些会越来越差,越来越差的高校一点要警醒风险。

从函数的单调性上来说,该模型比较适合预测财务状况越来越好或者越来越坏的那些高校。对于那些每年的财务评价值差别比较大,起伏波动比较大,但是总体趋势呈无明显变化的高校,GM(1,1)模型不太适合预测它们的财务的未来好坏的变化趋势,这时可以采用多项式差值方法建立的模型来预测财务未来好坏的变化趋势。GM(1,1)模型有其缺陷性,这也是我们必须去验证模型的可行性的原因。

五、结论

高校财务风险预测的机制建设涉及定性和主观的因素较多,对其进行准确的定量评价较为困难。笔者运用模糊综合评判法对高校财务风险水平进行评估,但是本文在评价机制体系以及各个指标的选取、权重的确定等方面还有进一步研究的必要。指标的选取要遵循完整性、不能重复性和科学性的特点,能不能找到一种更合理的指标体系是我们以后关注的一个重要课题。随着权重值不同预测的结果也会大相径庭,所以以后有待在这一方面加强研究,使得结果更加准确。

随着市场经济的发展和学校体制改革的不断深入,高校自我发展、自我约束的机制正在形成,政府直接管理高校模式下以预算完成情况评价指标为核心的评价体系需要向政府间接管理高校模式下以财务绩效评价指标为核心的指标体系转变.对高校财务状况进行综合评价,再利用往年的财务数据加以预测未来的财务状况,可以及时、准确地反馈财务信息,了解学校发展潜力,及时预测学校的风险。这有利于高校提前面对未来存在的财务风险,有利于在事故发生之前就找到解决问题的办法,防患于未然。

通过利用现行财务管理和会计核算体系所提供的信息资料,从财务角度对高校财务管理与绩效进行综合评价,高校人财物的利用情况能够通过具体指标体现出来,能够帮助高校发现存在的问题,也可以有针对性地提出改进措施,提高有限资源的优化配置。

[1] 邓聚龙.灰色预测与决策[M].武汉:华中理工大学出版社,1989.

[2] 马红红, 李剑,王明伟. 基于模糊综合评价的高校财务风险防范机制研究[J]. 华南理工大学学报(社会科学版), 2010(6).

[3] 郭涛, 祝爱民, 于丽娟等. 高等学校财务综合评价研究[J].沈阳工业大学学报, 2007(8).

[4] 徐紫娟,陈国旗. 高校财务风险控制模型的分析与实施[J].中国管理信息化,2007(11).

[5] 曹升元. 高校财务风险管理研究[D].湖南:中南大学,2008.

[6] 薛玮渭. 当前形势下建立高校负债财务预警系统迫在眉睫[J]. 财会研究,2010(4).