中美人人贷(P2P)不同运作模式下的差异及原因解析

2016-12-12彭艳坤

彭艳坤

摘 要:中美双方的P2P借贷平台是在监管、个人信用体系、交易成本以及风险系数方面存在本质差异,而差异的根本原因在欲监管缺乏。

关键词:中美;P2P;运做模式;差异;原因

一、中美人人贷(P2P)不同运作模式下的差异

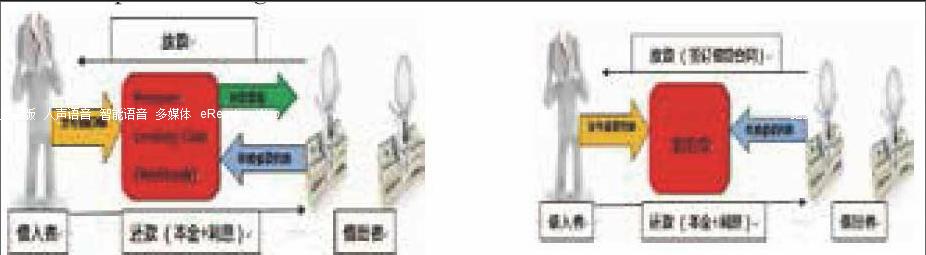

Prosper/Lending Club 以及拍拍贷运作模式简图:

从表面上来看,上述两种运作模式没有很大的区别,主要的区别就在于:在Prosper的运作模式下,当放款人放款给借款人时,会收到Prosper平台发行的收益权凭证,而此时借贷双方不会签订任何书面凭证;而在拍拍贷的运作模式下,当放款人给借款人放款时,双方必须签订借贷合同,而不是P2P借贷平台提供任何形式的凭证。这一差别便使中美双方的P2P借贷平台产生了很大的区别,可以说是产生了本质的区别。

1.人人贷(P2P)借贷平台的监管差异

在Prosper与Lending Club 的运作模式下,放款人在向借款人放出贷款后就会收到P2P借贷平台的收益权凭证。根据美国的证券法,监管机构认为P2P借贷平台向放款人发行收益权凭证构成了证券发行行为,应该纳入证券监管的范围。以此Prosper 和Lending Club公司的监管主体便得以确定了,Prosper与Lending Club便被纳入了正常的监管轨道。在拍拍贷的运作模式下,借贷的生效依靠的是借贷双方借贷合同的签订。此过程中P2P借贷平台并不会发行票据,P2P借贷平台只是为借贷双方提供服务,这样便使P2P借贷平台披上了电子服务公司的外衣,看不到其金融机构的属性,这样p2p借贷平台便不能纳入正常的金融监管范围中。就算拍拍贷在此过程中向放款人发行了借款票据,根据我国的现行法律,也不能将其完全界定为证券发行,所以也不能将其纳入金融监管的范围内。我们可以说我国的P2P借贷公司处于无监管状态。

2.人人贷(P2P)借贷平台的个人信用体系的差异

在 Prosper与 Lending Club平台的实际操作中,平台并不会过多的去审核贷款人的个人信息。那么贷款人的个人信息来源哪里呢?其主要来源是信用评级机构那里。贷款人的信用评分可以从信用评级机构那里获得。这归功于美国拥有完善的个人信用体系。

美国的征信行业在“充当为参与信用交易的企业和个人提供消费者信用信息的客观的第三方机构“的宗旨下顺应信贷市场发展的需求,已经发展成为现今信贷交易中不可缺少的组成部分。在美国,在征信业的支持下,个人信贷市场经理了巨大的变化:从地方分割到全国统一。借款人与放贷机构都可以跨区域选择借贷对象。货款的自动审核与自动发放在个人信贷业务中引入基于科学的信用报告和信用评分技术的风险定价机制后得以实现。这大大促进了美国个人信贷市场的发展。与此同时,征信机制已经在美国树立起了公信力和权威性,在信息共享、参与、定价等各方面也形成了合理的机制。

但是在我国,我们没有完善的个人信用体系,在拍拍贷的实际操作过程中,借款人的注册信息会被在线上严查,运用网络、电话等渠道去进行进一步核实,线下也会有登门走访,亲友调查等方式实施来降低金融风险。现阶段,该方式仍可以发挥一定的作用,但是在未来,随着各个人人贷(P2P)借贷平台业务规模的不断扩大,该方式的弊端便会显现出来,金融风险也必会不断扩大,以达到难以控制的程度。

鉴于我国目前自然人信用评级制度有待完善,加强网络借贷平台的信用评级体系建设,也是政府部门监管的重点。

3.人人贷(P2P)借贷平台的交易成本差异

我国与美国的人人贷(P2P)借贷平台的风险准备情况是有差异的。美国拥有发达的保险市场以及投资者保护机制,所以Prosper平台没有建立自己的风险准备金,这一定程度上降低了交易成本。由于我国的现状,人人贷(P2P)借贷平台为了增强自身抵御风险的能力,专门设立了风险保证金。该项风险保证金的资金来源于交易服务费(交易服务费按交易金额的4%计提)。我们不可否认,风险保证金在很大程度上维护了拍拍贷的安全,但是随着业务的不断扩大,杠杆率(注册资金与交易总额的比值)的不断提高,风险保证金能起到在很大程度上抵御未知风险的作用。但有一问题我们必须看清楚,拍拍贷的保证金是由自己持有,并没有交予第三方托管机构持有监管,这也在一定程度上增加了风险。

4.人人贷(P2P)借贷平台的风险系数差异

Prosper 与 Lending Club 发行的收益权凭证,因美国拥有发达的资本市场,所以放款人可以在债券二级市场上交易这些凭证,便可提早收回资金,以此来降低自身的风险。与此同时,美国拥有与其发达的资本市场相对应的完善的金融法律体系,因此借款人的行为能够得到有效的约束,放款人的权益可以得到保护。在我国的拍拍贷的交易平台中,放款人也可以通过转债权提前收回资金,使流动性风险降低。但是鉴于我国交易体系不完善,高额费用的伴随,在实际中,转债权的可操作性被大大的降低了。即便实现了转债权,如果放款人将转债权获得的资金继续用于放贷,然后再转债权,这便会放大风险。而且这由哪个部门进行监管也是一个问题。

二、中美人人贷(P2P)不同运作模式下差异的原因—监管缺乏

美国监管机构对于网络借贷的法律给予了明确界定:借出人与借款人自由交易,是一种直接融资方式。Prosper 与Lending Club 搭建并运作平台,向借出人发行票据构成了证券法规定的证券发行行为,按照证券法规进行了注册,被纳入了证券监管的范畴。这使得美国的P2P借贷平台有了合法经营的基础,有了清晰的定位,这对于防范金融风险,保护借贷人的利益起到了决定性的作用。正式这种有效的监管使美国的P2P借贷公司有了更好的发展。

至于我国的P2P借贷产业,本文作者认为其最大的问题便是:处于无监管状态。我国P2P产业存在的所有风险与问题的根源都在于缺乏监管。如果我国的P2P产业归属明确,监管有序,那么其他问题如信息不对称,个人信用体系部完善等都会得到缓解,放眼未来,问题会逐渐并逐步得到解决。