基于外部异质性调节的中国银行业发展质量评价

2016-12-10王晓芳高文新魏冬冬

王晓芳,高文新,魏冬冬

●“985”高校经济学人计划

基于外部异质性调节的中国银行业发展质量评价

王晓芳,高文新,魏冬冬

(西安交通大学经济与金融学院,陕西西安 710061)

文章建立基于外部异质性的银行业发展质量分析框架,采用“纵横向拉开档次法”评价中国上市银行2004-2014年发展质量,以降低外部非可控因素对评价结果的影响,还原中国上市银行发展的真实原貌。研究结果显示:上市银行整体发展质量呈上升趋势,中国银行业改革成果显著提升;调节外部异质性对各银行排名发生较大影响,相比于股份制银行,国有银行在外部异质性不利的背景下,实现了较好发展;调节外部异质性评价结果的差异性较低,证明它缩小了被评价对象之间潜在的不可比性,提高了评价结果的公平性。研究结果尝试为国有企业绩效考核探索新的思路和方法。

银行业;发展质量;外部异质性;差异性

一、引言

中国银行业经过30年的改革取得了举世瞩目的成就,2014年中国银行业资产规模已经达到168.2万亿元,是当年GDP的2.5倍,但是在资产质量、经营管理和风险控制等方面还存在许多问题。中国经济进入新常态,依靠资产扩张的粗放型发展模式难以为继,《十三五规划纲要》提出“以提高发展质量和效益为中心”,这同样也是中国银行业亟待解决的问题。全面分析中国银行业发展质量,总结其变化特征,为“十三五”期间银行业发展方式转型提供理论和实践支持,无意具有重要的意义。

现有银行发展质量评价方法主要有层次分析法[1-2]、主成分法[3]、模糊评价法[4]、灰色评价法[5]、理想点法[6]、密度法[7]、逻辑判断法[8]、全要素生产效率法[9-10],也有学者综合运用以上方法[11],但是现有综合评价方法较少考虑异质性问题。

异质性是组织发展历史、人力资本、资本密集度、所有权、组织结构等方面的差异,并且由于每个组织成长表征各异,这些差异会在不同因素影响下随时间发生各种变化[12],企业不断内生演化的独特异质性结果,表现在绩效和利润等方面的差别[13]。新贸易理论认为正是企业异质性使企业面临不同的贸易抉择,决定企业是否有能力出口或在全球范围内寻求和配置资源[14]。企业竞争理论也认为竞争优势除了取决于外部市场结构,还来源于企业禀赋和竞争要素的异质性[15]。异质性可分为内部异质性和外部异质性,内部异质性是竞争策略、管理能力、运营技术等内部因素差异;而外部异质性是历史背景、企业性质、国家意志、政治责任等外部因素差异。内部异质性是可控的,企业可以通过加强内部管理加以解决,外部异质性由于不以企业的意志为转移,企业并不能发挥支配性作用,因而是非可控的,不考虑外部异质性而进行同质性的描述和测度是存在问题的[16]。

中国银行业由于各家的背景差异,演变过程、股改进程不同,控制主体、管理体制差异大,具有明显的外部异质性。基于这种认识,本文构建外部异质性发展质量分析框架,以上市银行为研究样本①,全面分析中国银行业2004-2014年发展质量,以降低各种非可控因素对评价结果的影响,还原中国上市银行发展的真实原貌,检验改革成效。本文的研究也尝试为国有企业绩效考核探索新的思路和方法。

二、上市银行发展质量评价

(一)评价体系

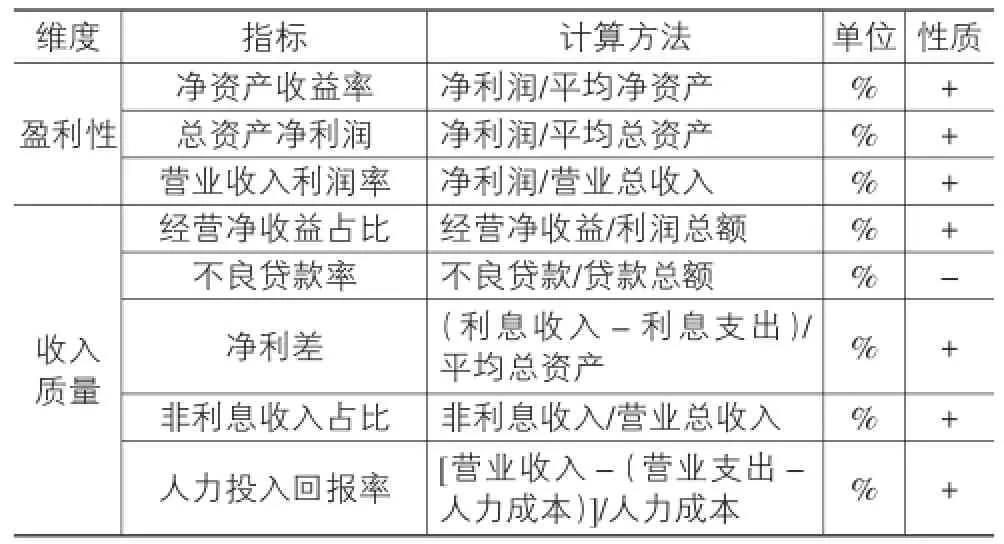

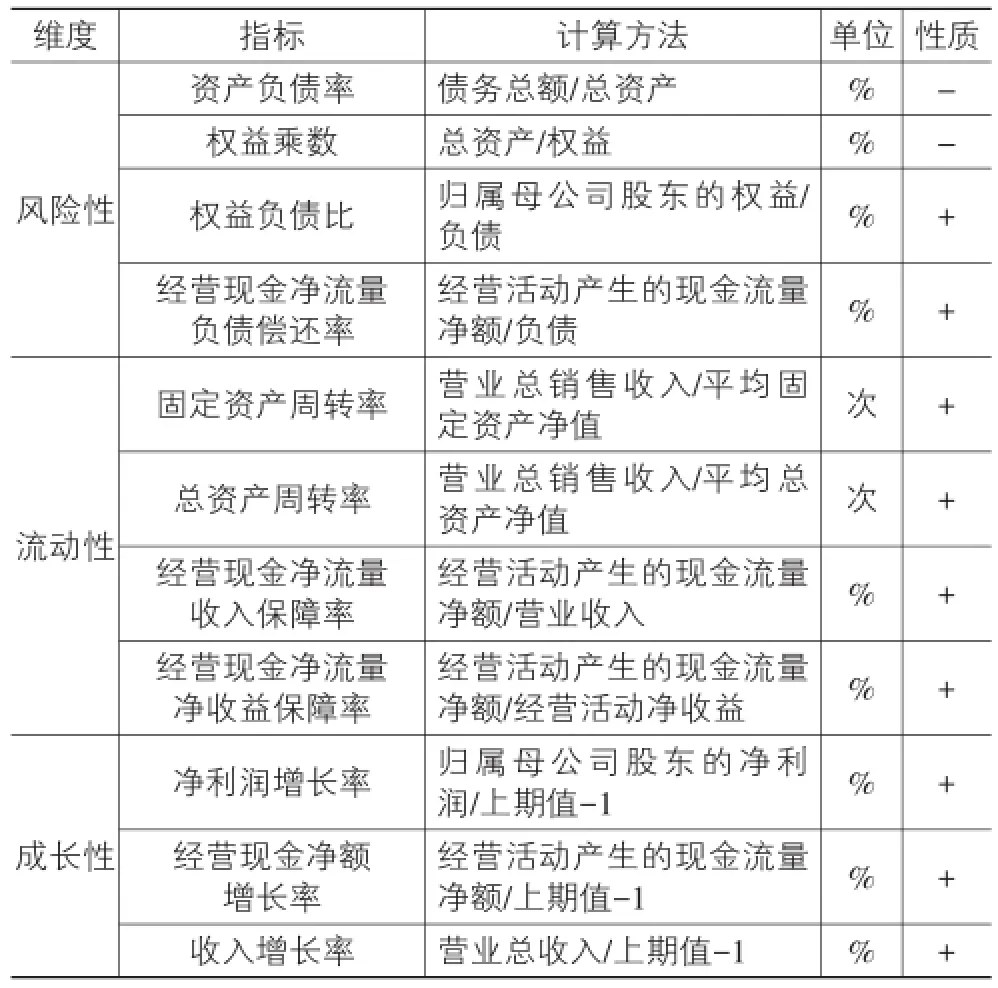

中国银监会2004年下发《关于中国银行、中国建设银行公司治理改革与监管指引》,对进行股份制改造的中国银行和中国建设银行制定了新的评价办法,该办法借鉴国际商业银行的通行做法,从经营绩效、资产质量和审慎经营3个方面设置了7项考核指标。孙君阳(2011)提出盈利能力、风险管理能力的银行综合评价体系[17];郭永利(2012)提出基于三性(安全性、流动性、盈利性)的商业银行骆驼评价体系(CAMEL);孙龙建(2014)选择资产规模、资本充足状况、资产质量状况、营利性状况、风险管理状况5个维度对我国商业银行综合实力进行测度[18];马静(2014)从营利性、流动性、安全性、成长能力角度评价银行发展质量[19]。综合以上研究成果,本文从盈利性、收入质量、风险性、流动性、成长性等5个方面建立综合评价体系,具体见表1所列。

表1 中国上市银行发展质量评价模型

续表1

根据指标的具体意义以及它们在评价过程中的使用方法,将评价体系中的指标按照其内涵和财务意义,分为极大值型指标和极小值型指标。极大型指标是正向指标,数据值越大说明其绩效越好;极小型指标为负向指标,数据值越小说明经营绩效越好。这两类指标分别用“+”和“-”表示。

(二)评价方法

本文引入基于整体差异的纵横向拉开档次评价方法[20],该评价方法使赋权的信息直接来源于被评价对象的各项原始数据,根据各指标所提供的信息量的大小来决定相应的权重,最大限度地体现各评价对象之间的整体差异;该方法完全属于客观评价,避免了评价人的主观偏好对评价结果的影响,评价过程透明,评价意义直观,各评价对象及各时期之间都具有可比性,满足了银行绩效评价客观性、多样性、复杂性、动态性的要求,有利于对银行经营绩效的演变规律进行深入分析。其原理如下:

yi(tk)为被评价区域在tk时期的综合评价值,本文的研究周期为11年;ωj是指标权重;xij(tk)是在tk时期第i个银行的第j个评价指标,本文的研究对象为16家上市银行,评价指标共计19个。

ωj的确定原则是根据不同指标差异进行赋权,使之能最大程度地反映纵向(时间)和横向(截面)差异:

其中ω=(ω1,ω2,…,ωm)T;阶对称矩阵:

可以证明有如下结论:

第一,若ωTω=1,当ω为矩阵H的最大特征值λmax(H)所对应的特征向量时,σ2取最大值,并且具有。

第二,当Hk>0(k=1,2,…,N)时,在tk处分别应用横向拉开档次法和纵横向拉开档次法所得到的关于被评价对象的排序是相同的。

(三)研究周期和数据来源

研究周期为2004-2014年,之所以选择2004年作为研究的起点,主要是基于以下原因:第一,2003年4月25日中国银行业监督管理委员会正式成立,至此,中国银行业步入规范竞争时代;第二,2003年12月16日,中央汇金投资有限责任公司成立,2004年1月6日,汇金公司动用450亿美元外汇储备注资中国银行和中国建设银行,并引进战略合作伙伴,标志着国有银行股份制改革拉开序幕。本文的数据来源于Wind数据库,其中部分缺失的数据通过手工查找上市银行年报进行完善,以保证11年的均衡面板数据。

(四)评价结果分析

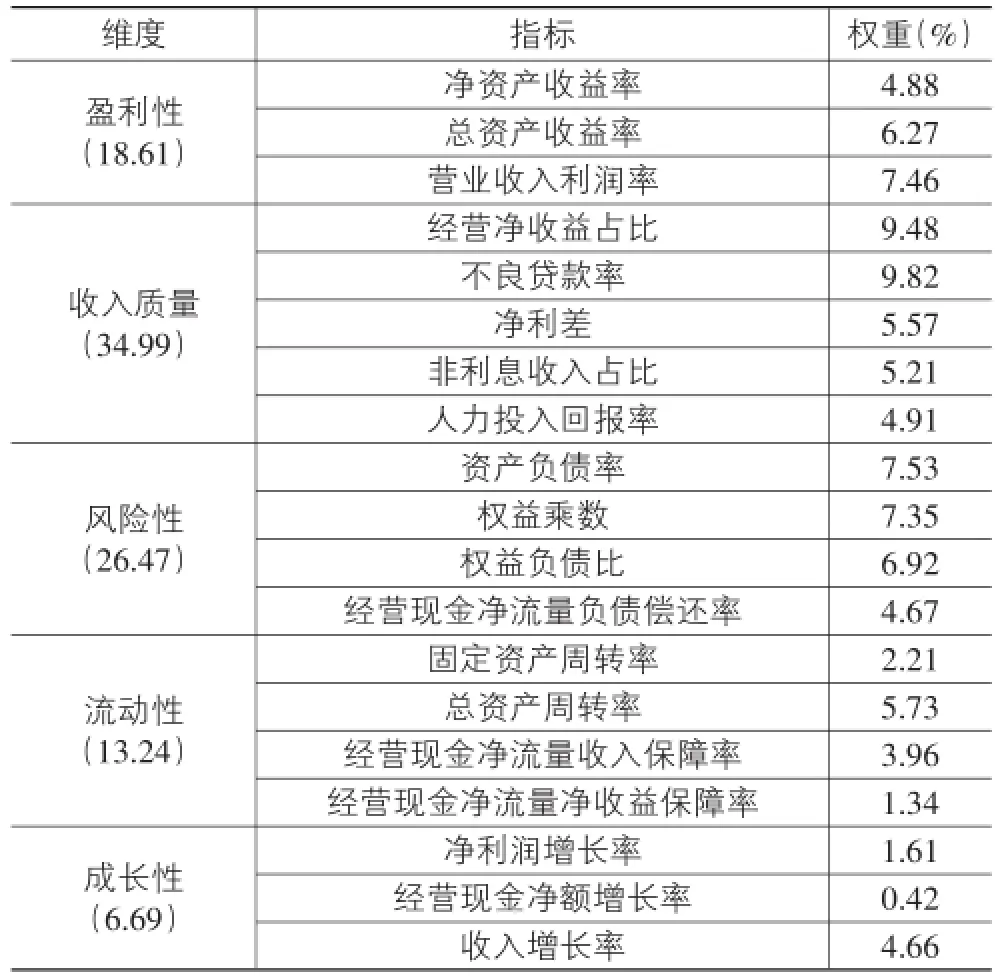

采用纵横向拉开档次评价法,各指标权重见表2所列,评价结果见表3所列。

2004-2008年上市银行整体发展质量呈快速提升趋势,从2004年的0.44提升到2008年的0.63,平均每年提高9.8个百分点,这主要得益于收入质量、风险性、盈利性绩效提升的拉动。2003年10月,十六届三中全会提出“选择有条件的国有银行实行股份制改造,加快处置不良资产,充实资本金,创造条件上市”;2003年底中央汇金公司成立,由其代表国家履行出资人职能,同时加快对国有银行的股份制改革;四大国有银行也分别引入战略投资者,规范法人治理结构。此外,2003年下半年中国经济逐渐走出通货紧缩的局面,进入新一轮增长周期,也为银行业发展创造了良好的外部环境。这都促进上市银行收入质量、风险管理能力、盈利能力明显提高:16家银行的不良贷款率从2004年的6.84%下降到2008年的1.73%;权益乘数从2004年的42.3下降到2008年的19.1,总资产收益率、收入利润率从2004年的0.56%、19.8%提高到2008年的1.1%、31%。

表2 各指标权重

表3 中国上市银行发展质量评价结果

2008-2014年上市银行整体发展质量保持相对平稳,略有上升。2008年美国次贷危机引发全球金融危机,中国经济也被“殃及池鱼”,上市银行整体发展质量也受到影响,从2008年的0.63下降到2009年的0.59。2009年后,中国政府推出了4万亿元人民币的经济刺激一揽子方案,消除了部分经济下行压力,使经济增长的平稳态势得以保持,再加上中国银行业自身实力的不断提高,2014年中国上市银行整体发展质量评价值达到0.65。进一步分析可以发现,这一期间推动上市银行整体发展质量提升的是盈利性能力,16家上市银行总资产收益率、营业收入利润率分别从2008年的1.1%、31%提高到2014年的1.26%、37%。但是增加货币发行量、扩大贷款规模,降低了上市银行的流动性,总资产周转次数从2008年的0.034次下降到2014年的0.032次,经营现金净流量收入保障率、经营现金净流量净收益保障率从2008年的1.45倍、7.13倍下降到2014年的4.83、1.53倍,说明相比较收入和利润的增长,上市银行的现金回收能力在下降,这说明增加贷款后应收账款和坏账增加。

上市银行中城商行的发展质量最高,股份制银行次之,国有银行最低,但是国有银行与其他类型银行的差距在不断缩小,说明国有银行的改革效果明显。城商行2004-2008年其发展质量明显优于股份制和国有银行,主要原因是盈利性、收入质量和风险性较好:2004-2008年城商行净资产报酬率、总资产报酬率、营业收入利润率的平均值为22.8%、1.06%、40.3%,是股份制银行的1.1倍、1.4倍、1.6倍,是国有银行的1.7倍、1.3倍、1.4倍;平均人力资本回报率是股份制、国有大型的1.6倍和1.9倍;平均权益债务比是股份制、国有银行的1.5倍和1.6倍;平均经营现金净流量负债偿还率分别是股份制、国有银行的2.2倍和2.6倍。这主要是城商行自身特点所决定的,一是上市的城商行为宁波银行、南京银行、北京银行,这些银行的经营范围多位于经济较发达地区的中心城市,区域经济实力强,居民人均收入高,信用氛围浓厚,金融市场发达,客户价值高,为城商行提供了良好的土壤;二是城商行脱胎于地方金融机构,政治联系强,所在地政府财政收入高,对自己控制的商业银行“关爱有加”,城市基础设施、民生工程等优质业务多交给城商行运作,以宁波银行为例,其贷款客户主要集中在政府扶持的行业,2004年、2005年,最大十家单一客户贷款比例均高于50%,2006年为48.92%;三是上市的城商行较早实施股份制改造,法人治理结构规范,仍以宁波银行为例,其股权结构相对分散,社会法人股占较大份额,便于相互制约。2009-2014年,城商行的发展质量略有下降,领先优势不断缩小,2011-2013年甚至低于其他两类银行,原因可归纳为:一是中央政府4万亿刺激计划主要是通过国有银行、股份制银行实施,城商行分得的“蛋糕”偏少,对其盈利能力有较大影响;二是其他银行的改革效果逐步显现,城商行机制优势弱化;三是城商行逐渐扩大自己的经营范围,开始进入一些二、三线城市,在新进入地区处于后进入者的角色,经营成本上升,以北京银行为例,2014年在北京、天津、上海、西安、长沙等11个城市设立211个营业网点,其中异地175个,而2009年末其异地网点仅49个。

股份制银行和国有银行发展质量的变动与整体基本一致,股份制银行发展质量优于国有银行,但是低于城商行,这是由股份制银行的发展历史所决定的。就治理结构而言,股份制银行比国有银行更早建立法人治理结构的约束机制,“委托—代理”机制有利于权利主体多元化,从而形成相互监督、制衡,但是股份制银行大多成立于20世纪80年代末期,其控股股东也多为国有企业,这就决定了股份制银行仍然具有国有银行的特点,这也是后期股份制银行继续推进股改的原因。从2009年后,随着全部股份制银行上市,股份制银行盈利性、风险性、流动性、成长性有明显的改善,2010-2014年其净资产收益率平均为20.8%,高于城商行的18.2%和国有大型的20.2%;权益乘数、固定资产周转率、利润增长、营业收入增长等指标也表现较好。国有银行贷款总额占研究样本的比重最高,所以发展质量、变动趋势与银行业整体基本一致,这里不再冗述。

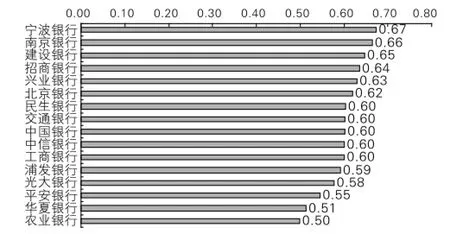

图1报告了研究周期内各上市银行发展质量平均得分,宁波银行、南京银行、建设银行位居前三位,而平安银行、华夏银行、农业银行位居后三位。排名靠前的银行其共同特点就是盈利能力、收入质量、风险管控能力均处于较好水平。以盈利能力为例,排名前三位银行的总资产收益率、营业收入利润率分别是排名后三位的1.8倍、1.7倍,而不良贷款率仅为后者的五1/5。宁波银行成立于1997年4月,2006年5月引进新加坡华侨银行为境外战略投资者,2007年7月在深交所上市,成为国内首批上市的城商行之一。正如前文前述,宁波银行所在区域经济发达、政府扶持力度大、股份制改造早,再加上经营机制灵活,其发展质量最优。而排名最后的农业银行其机构网点最多,资产规模、人员数量庞大,股改更为复杂和艰难,与其他银行不同的是,农行剥离不良资产并不是交由资产管理公司处置,而是由农行自行处置,拖累了农行股改进程:工行、建行、中行分别用了半年、8个月、9个月的时间完成从启动到挂牌,而农行却用了两年的时间,影响了其发展质量;研究周期内农行不良贷款率、净资产收益率、总资产净利润、营业收入利润率、净利差、非利息收入占比、人力资本回报率等多项指标排名最后。

图1 2004-2014年上市银行发展质量平均值

三、外部异质性调节的上市银行发展质量

(一)研究方法

本文引入体现背景差异的动态评价方法(郭善瑞,2012)[12]。外部异质性因素对被评价对象的影响可分为:正向变化和方向变化,前者是异质性越大,对其评价值贡献越大,而后者则相反。

定义1:对于被评价对象μi(i=1,2,…,n)的原始评价值yi和第h(h=1,2,…,s)个异质性因素kih的贡献系数βih,则有:

当yi与kih呈正向变化时:

当yi与kih反向变化时:

定义2:对于被评价对象μi(i=1,2,…,n),有

ηi为μi的异质性因素对其评价值调整的综合贡献系数,其中αh为调整因子,满足αh≥0,且,αh的值若无特殊因素,可令αh=1/h, h=1,2,…,s。

定义3:对于被评价对象μi(i=1,2,…,n),有

εi为μi的评价值调整系数,满足εi∈(0,1),且。

定义4:对于被评价对象μi(i=1,2,…,n),有

λi为μi的最终评价值,其中φ1、φ2为评价值及其调整值的偏好系数,满足φ1+φ2=1,若无特殊偏好,可令φ1=φ2=0.5,也可利用拉开档次评价法的原理求得。

(二)外部异质性因素

1.银行性质

不同性质的银行由于背景、历史等因素不同,制度设计也存在差异。制度是人为设定的决定经济行为主体间相互关系的游戏规则,一种提供适当激励的制度安排是促进经济增长的决定性因素,有效的产权有利于提高生产效率。不同性质的上市银行由于制度设计的差异,其所有制结构、股权结构、控制程度等方面也存在差别,呈现出不同的经营环境、组织管理、组织形式、激励机制,进而影响其生产能力、生产效率、综合绩效[21-22]。本文借鉴现有研究方法,采用前5大股东控股比例来表征银行的股权结构,一般而言国有大型企业股权相对集中,而股份制和城商行由于市场化程度比较高,其股权相对分散,进而代表银行性质的异质性。

2.社会责任

社会责任是指一个组织以一种有利于社会的方式进行经营和管理,努力追求在其预期存续期内最大限度地增进社会福利的意愿、行动和绩效[23]。国有企业本身的性质决定了国有企业不仅需要关注自身经济目标,还需关注社会责任等非经济目标的实现[24]。不同性质的企业履行社会责任动机不同,导致不同性质的企业履行社会责任的绩效也有所不同[25]。国有银行脱胎于国有独资银行,仍然为国有企业,其同样具有通过履行社会责任实现其非经济目标的原始驱动,表现为在偏远地区提供普遍服务、公益性贷款、劳动就业人员安置等方面,这些社会责任对银行绩效也会产生负面的影响[26]。本文借鉴艾林(2012)的研究方法[27],采用贷款总额、固定资产净额、员工人数表征银行社会责任方面的差异性,采用“纵横向拉开档次”方法将三个指标整合为社会责任异质性综合指数。

3.上市进程

2002年2月,全国第二次金融工作会议提出推进国有独资商业银行改革,制定出“降低不良资产”、“股份制改造”、“上市”这“三步走”的改革步骤。2003年10月,十六届三中全会进一步明确,加快处置不良资产,充实资本金,创造条件上市。国有银行的上市虽然“一行一策”,但仍可归纳为:一是剥离不良资产和不良业务,提高资产质量;二是引入独立董事制度,构建现代公司治理架构,实现“三会分设、三权分离”;三是改造组织机构和业务流程;四是完善全面风险管理、资本管理和内控体系;五是建立透明的信息披露机制;六是建立市场化人力资源管理体制和激励约束机制。这些工作均会显著地改善银行绩效,所以,上市进程将会对研究结果产生直接影响,本文采用研究对象在研究周期内的累计上市时间(月)占研究周期时间(月)的比例来表征不同银行上市的异质性。

(三)外部异质性因素有效性检验

为了保证所选的各项外部异质性指标是有效的,本文建立如下回归模型对其进行检验,所选指标如通过显著性检验,则证明所选指标对发展资料产生了影响,指标是有效的,否则是无效的。

in表示为被解释变量发展质量得分;kgbl、yg、gdzc、dkze、shze、sssj为解释变量,分别为前5大股东控股比例、员工数量、固定资产、贷款总额、社会责任综合指数、上市时间,其中社会责任综合指数是由员工数量、固定资产、贷款总额三项指标采用纵横向拉开档次方法计算出的综合值;ckze为存款总额,系控制变量;ε为随机扰动项,服从正态分布。

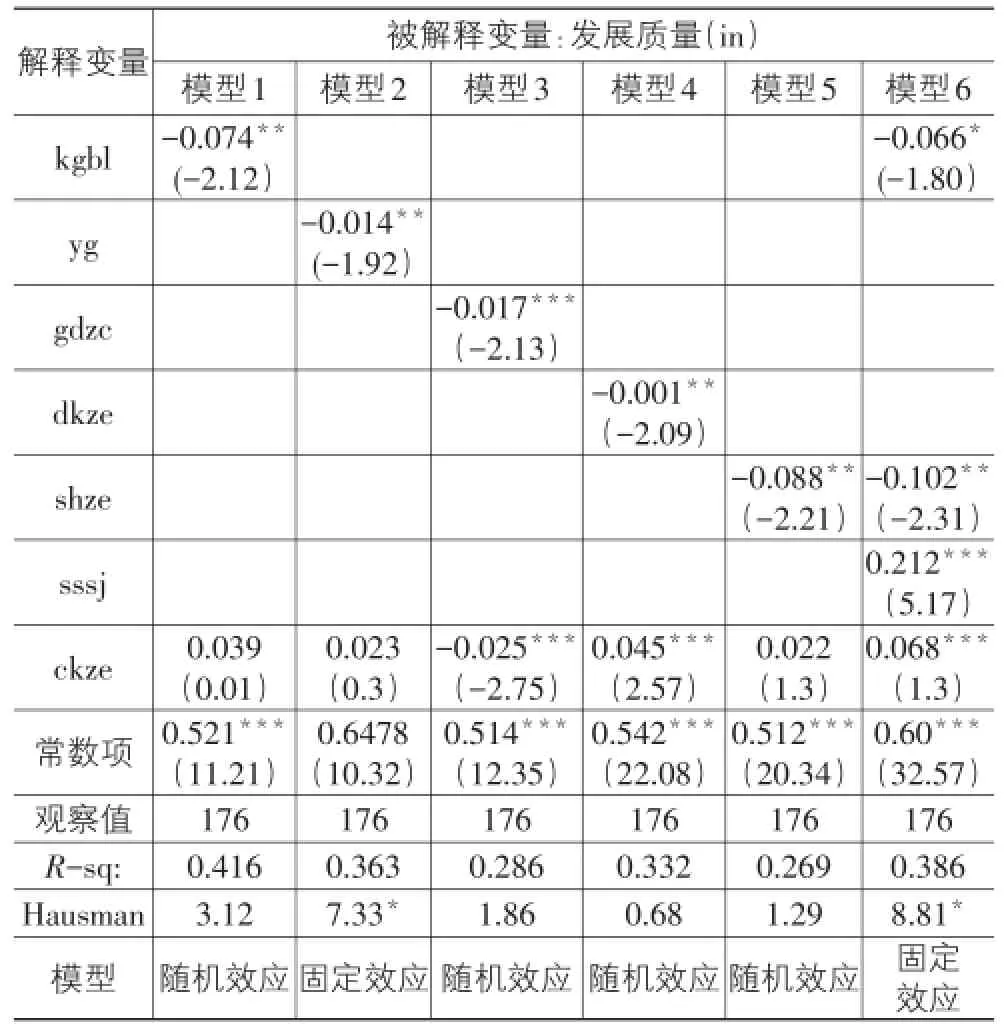

表4展示了外部异质性指标可行性检验结果。

表4 外部异质性指标可行性检验

表4中,模型1、模型6均显示上市银行前5大股东控股比例与发展质量负相关,说明上市银行的性质对发展质量产生了反方向影响;模型2、模型3、模型4也通过了显著性检验,表明员工数量、固定资产总额、贷款总额与发展质量也呈反向关系;模型5、模型6也同样显示社会责任综合指数与发展质量负相关;模型6显示上市时间与发展质量正相关,表明上市时间会产生正向效应。检验结果显示,银行性质、社会责任、上市进程对上市银行的发展质量产生了不同程度的影响,且这些因素是不可控的,所以,本文选取的各项外部异质性指标是有效的。

(四)评价结果

外部异质性调节的上市银行发展质量评价结果见表5所列。

表5 外部异质性调节的上市银行发展质量

可以看出,上市银行整体发展质量在研究周期内同样呈稳步上升趋势,从2004年的0.25提高到2014年的0.32,其变动趋于与未调节的变动趋势基本一致:2004-2008呈快速提升,2009-2014年保持相对稳定。不同类别银行的研究结果显示,各类银行的排名发生了明显变化,城商行仍然最优,国有银行已经超过股份制银行,说明相比于股份制银行,国有银行在外部异质性不利的背景下,实现了较好的发展。三类银行的变化趋势基本一致,趋同现象十分明显,说明调节外部异质性因素后,三者之间发展差距变得越来越小。

调节外部异质性后上市银行综合排名也发生较大变化,未调节外部异质性排名中,宁波银行、南京银行、建设银行排名三甲,排名靠后的是平安银行、华夏银行、农业银行;在外部异质性调节后的排名中,宁波银行、北京银行、招商银行排名位居前3位,平安银行、华夏银行、光大银行位居后3位。农业银行因为承担农村金融普遍服务,且社会责任水平较高,调节外部异质性因素后其绩效提升较大。光大、平安、华夏银行在两个排名中均居于后位:平安银行、华夏银行要着重提高盈利能力,提高治理水平和风险管理能力;而光大银行重点是提高发展质量、增强风险管理能力、增加流动性。排名上升幅度最大的是中信银行,较原排名上升6个名次,中信银行国有股高度集中,与其他银行不断降低国有股比例不同的是,中信银行前5大股东股权比例2004年为95.3%,到2014年仍然高达94.18%,企业性质因素几乎没有变化,在调节外部异质性后,排名提升较快。排名中下降幅度最大的是南京银行,从原来的第2名下降到第10名,下降8个名次,南京银行下降的主要原因是社会责任因素,南京银行的员工人数、固定资产、贷款总额等均排名靠后,说明其社会责任相对贡献较小,调节因素后变动较大。研究也发现,原排名中后五位的银行排名变化较小,说明虽然调节外部异质性对银行发展质量产生影响,但是提高自身运营效果仍然是原始动因。

(五)可靠性检验

为了保证外部异质性视角评价结果的可靠性,与可行性检验相似,本文同样利用公式(10)的模型进行相关分析。异质性指标如仍然通过显著性检验,则证明异质性指标对新评价结果的影响依然存在,新评价结果不可靠;如不能通过显著性检验,则认为新评价结果已剔除所选外部异质性因素的影响,是可靠的。

表6显示上市银行前5大股东控股比例、社会责任综合指数、上市时间均未通过显著性检验,说明在调节外部异质性因素后,银行性质、社会责任、上市进程对发展质量的影响消失,使得各研究对象处于相同的外部条件,具有可比性。

表6 可靠性检验

(六)差异性检验

为了检验调节外部异质性因素后是否提高了评价的公平性,本文引入差异系数分析被评价对象之间潜在不可比性的变化情况,进而判断评价结果的公平性。定义yi和λi分别是被平均对象的未调节外部异质性的原始评价值和调节外部异质性后的综合评价值,按照降序进行排列,为了方便计算,将排序后的评价值定义为y'i和λ'i,有y'i≥y'i+1,λ'i≥λ'i+1,可定义:

如果ω'i,i+1<ωi,i+1说明调节外部异质性后,被评价对象之间潜在的不可比性在缩小,否则可以认为其并没用降低潜在不可比性。本文的差异性检验结果见表7所列,限于篇幅仅列示两种计算方法下各年的平均差异情况。

从表7中可以明显看出,调节外部异质性后评价结果的差异性在各年均低于未调节外部异质性的差异性,说明本文所用的方法缩小了被平均对象之间潜在的不可比性,提高了评价结果的公平性。

四、研究结论和政策启示

(一)研究结论

(1)两种评价结果均显示,2004-2014年上市银行整体发展质量呈稳步上升趋势,中国银行业改革成果显著提升。2004-2008年提升较快,主要是收入质量、风险性、盈利性绩效提升拉动;2009年后保持相对平稳,略有上升。

(2)未调整外部异质性的研究结果显示,不同类别银行中城商行的发展质量最优,股份制银行次之,国有银行最低,但是其差距在缩小;宁波银行、南京银行、建设银行位居前三位,平安银行、华夏银行、农业银行位居后三位。调节外部异质性因素后,上市银行发展质量排名呈现较大变化:城商行仍然最优,但国有银行已经超过股份制银行,说明相较于股份制银行,国有银行在外部异质性不利影响的背景下,实现了较好的发展;宁波银行、北京银行、招商银行排名位居前3位,平安银行、华夏银行、光大银行位居后3位;中信银行排名上升幅度最大,而南京银行下降幅度最大。原排名中后5位的银行排名变化较小,说明虽然调节外部异质性对银行发展质量影响较小,但需从内部查找原因。

(3)为保证外部异质性因素选取有效、研究结果可靠,本文分别进行了有效性和可靠性检验,银行性质、社会责任、上市进程均通过显著性检验,证明选取的各项外部异质性指标是有效的。而在调节外部异质性后,5大股东控股比例、社会责任综合值、上市时间均未通过显著性检验,说明外部异质性影响消失,使得各研究对象处于可比较状态,评价结果更公平。

(4)从差异性检验结果可以看出,调节外部异质性后评价结果的差异性在各年均低于未调节外部异质性的差异性,说明前者所用的方法缩小了被平均对象之间潜在的不可比性,提高了评价结果的公平性。

(二)政策启示

2009年《中央企业负责人经营业绩考核暂行办法》规定,中央企业年度经营业绩考核指标包括基本指标与分类指标,基本指标包括利润总额和经济增加值指标,是对所有被考核者均适用的指标;分类指标由国资委根据企业所处行业特点,针对企业管理“短板”,综合考虑企业经营管理水平、技术创新投入及风险控制能力等因素确定,这种考核方法随后被各级政府效仿。这种考核方法虽然能够实施差异化、有针对性的考核,但是各个企业之间评价指标、考核内容不一致,使得评价结果缺乏可比性,降低了考核的公平性和公正性,也容易形成寻租空间,产生新的腐败。本文的研究为实施统一的国有企业考核提供新的借鉴,各级政府可以将标准化的指标体系和外部异质性指标统一纳入考核框架,通过调节外部异质性因素,使得各评价对象在同一背景下进行评价,提高考核结果的公平性和公正性。

注释:

①2014年末,上市银行资产总额、贷款总额、净利润分别占我国银行业的61.37%、61.46%、80.1%,基本能够反映我国银行业整体情况。

[1]陶涛.基于层次分析法的银行信贷资产证券化风险控制分析[J].统计与决策,2013(6):162-165.

[2]寿晖,张永安.基于AHP-熵值法商业银行体系风险指标预警研究——来自2003-2012年数据[J].华东经济管理,2013(10):44-49.

[3]陈嘉立,李学建.基于主成分和层次分析法的银行绩效评价研究[J].系统科学学报,2011(1):74-76.

[4]王雷.商业银行操作风险影响性评级模型研究[J].经济问题,2011(7):100-104.

[5]徐程兴,胡广文.商业银行分客户绩效的灰色评价研究[J].金融论坛,2009(4):56-61.

[6]Mandic K,Delibasic B,Knezevic S.et al.Analysis of the Financial Parameters of Serbian Banks Tthrough the Application of the Ffuzzy AHP and TOPSIS Methods[J].Economic Modelling,2014,43(2):30-37.

[7]Boero G,Smith J,Wallis K F.Scoring Rules and Survey Density Forecasts[J].International Journal of Forecasting,2011,27(2):379-393.

[8]Pasiouras F,Tanna S.The Prediction of Bank Acquisition Targets with Discriminant and Logit Analyses:Methodological Issues and Empirical Evidence[J].Research in International Business and Finance,2010,24(1):39-61.

[9]Deville A,Ferrier G D,Leleu H.Measuring the Performance of Hierarchical Organizations:An Application to Bank Efficiency at the Regional and Branch levels[J].Management Accounting Research,2014,25(1):30-44.

[10]崔庆军,赵增耀,王群伟.考虑非期望产出的我国商业银行经营效率研究[J].华东经济管理,2012(5):78-82.

[11]迟国泰,冯雪,赵志宏.商业银行经营风险预警模型及其实证研究[J].系统工程学报,2009(4):408-416.

[12]郭善瑞,李伟伟,郭亚军.体现资源背景差异的动态综合评价方法[J].东北大学学报:自然科学版,2012(2):296-299.

[13]李章程.国际电子政府的绩效评估研究——基于外评估的视角[J].图书馆理论与实践,2013(3):29-37.

[14]Melitz M J.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-1725.

[15]Maschke K,Knyphausen-Aufsess D Z.How the Entrepreneurial Top Management Team Setup Influences Firm Performance and the Ability to Raise Capital:A Literature Re⁃view[J].BuR-Business Research,2012,5(1):83-128.

[16]朱晓红,陈寒松,张玉利.异质性资源、创业机会与创业绩效关系研究[J].管理学报,2014(9):1358-1365.

[17]孙君阳,徐娜.高管薪酬契约与商业银行综合绩效——基于我国上市银行的实证分析[J].中央财经大学学报,2011(8):29-34.

[18]孙龙建,李祥茂.我国商业银行综合绩效的因子分析——基于2012年年报的数据[J].经济问题探索,2014(3):131-134.

[19]马静,黄福广,田瑶.股权多元化和我国上市银行的综合绩效[J].南开经济研究,2014(3):113-124.

[20]郭亚军.综合平价理论、方法及应用[M].北京:科学出版社,2007.

[21]祝继高,饶品贵,鲍明明.股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究[J].金融研究,2012(7):48-62.

[22]赵尚梅,杜华东,车亚斌.城市商业银行股权结构与绩效关系及作用机制研究[J].财贸经济,2012(7):39-48.

[23]肖红军,张俊生,李伟阳.企业伪社会责任行为研究[J].中国工业经济,2013(6):109-121.

[24]沈志渔,刘兴国,周小虎.基于社会责任的国有企业改革研究[J].中国工业经济,2008(9):141-149.

[25]苏蕊芯,仲伟周.基于企业性质的社会责任履责动机差异及政策含义[J].财经理论与实践,2011(1):83-86.

[26]赵颖,刘鑫然.银行绩效与企业社会责任有关系吗?——基于中国上市商业银行的经验证据[J].上海金融,2015(4):70-76.

[27]艾林.商业银行社会责任与盈余管理[J].区域金融研究,2012(9):36-42.

[责任编辑:周业柱]

An Evaluation on the Development Quality of China’s Banking Industry Based on External Heterogeneity Regulation

WANG Xiao-fang,GAO Wen-xin,WEI Dong-dong

(School of Economics and Finance,Xi’an Jiaotong University,Xi’an 710061,China)

The paper built ananalytical framework of the development quality of banking industry based on external heterogeneity,and employed the“Scatter Degree Method”to evaluate the development quality of China’s listed banks from2004to2014,in order to reduce the impact of non-controllable factors on evaluation results and restore the original appearance of the development of China’s listed banks.The results showed that:The comprehensive performance of China’s listed banks has be rising,the reform effect of China’s banks was notable;The ranking changes of China’s banks were greatly under regulating external heterogeneity,compared to jointstock banks,the development of state-owned banks was more better in the context of more unfavorable external heterogeneity factors; The differences of evaluation results under regulating external heterogeneity were lower than no-regulating method,which narrowed the incomparability among evaluation objects and improved the fairness of evaluation results.This paper attempts to explore new methods for the performance evaluation of state-owned enterprises.

banking industry;development quality;external heterogeneity;differences

F832

A

1007-5097(2016)12-0001-08

10.3969/j.issn.1007-5097.2016.12.001

2016-05-20

教育部人文社会科学青年基金项目(11YJC790260)

王晓芳(1958-),女(蒙古族),陕西西安人,教授,博士生导师,金融学博士,研究方向:货币政策;

高文新(1976-),男,山西朔州人,博士研究生,研究方向:金融效率;

魏冬冬(1974-),男,山西临汾人,博士研究生,研究方向:金融优化。