台湾图书出版业的发展现状与转型之困

2016-12-10丁园园

丁园园

面对数字化浪潮,台湾图书出版业的转型困难重重,突出表现在人口红利消失带来的阅读市场萎缩;本土原创内容与数字出版技术双重匮乏带来的生产瓶颈;图书统一定价与公共借阅权能否成为上升为产业政策前景不明,等等。

热词:台湾出版业 数字化转型 图书定价 公共借阅权

2016年2月台湾图书馆发布了《“滑世代”后的新书出版样貌——2015年台湾图书出版现况及其趋势分析》,数据显示2015年台湾图书出版10年来首度跌破4万种,创下10年来最低;电子书出版虽增长31%,但在整个图书出版业中的比重非常低,

“滑世代”的来临并未让电子书出版成为主流。调查显示,中国台湾地区每人每年平均阅读2本书,远低于韩国10.8本、法国10本、日本8.4本。

数字时代的来临,许多国家和地区的图书出版业呈现结构性萧条,出版社的数字化转型是未来方向。台湾文化部门在2016年也推出一系列帮助出版业数字化转型的措施,如协助出版产业健全数字出版环境,拓展数字出版市场;辅导出版业者进行数字出版转型发展及创新应用,并办理人才养成,以提升出版产业竞争力。

然而,台湾图书出版业者并未对图书出版业的发展前景表示乐观,根据台湾文化部门的数据,41.6%出版业者认为图书销售市场将微幅衰退,30.3%认为会有严重衰退,合计比率达71.9%。

纵观台湾图书出版业,数字化转型面临来自出版市场、出版社自身和政策等方面的多重制约。台湾图书出版业的现状、特点如何,数字化转型的三重困境是什么,将是本文重点探讨的内容。

一、台湾图书出版业现状

(一)台湾图书出版概况

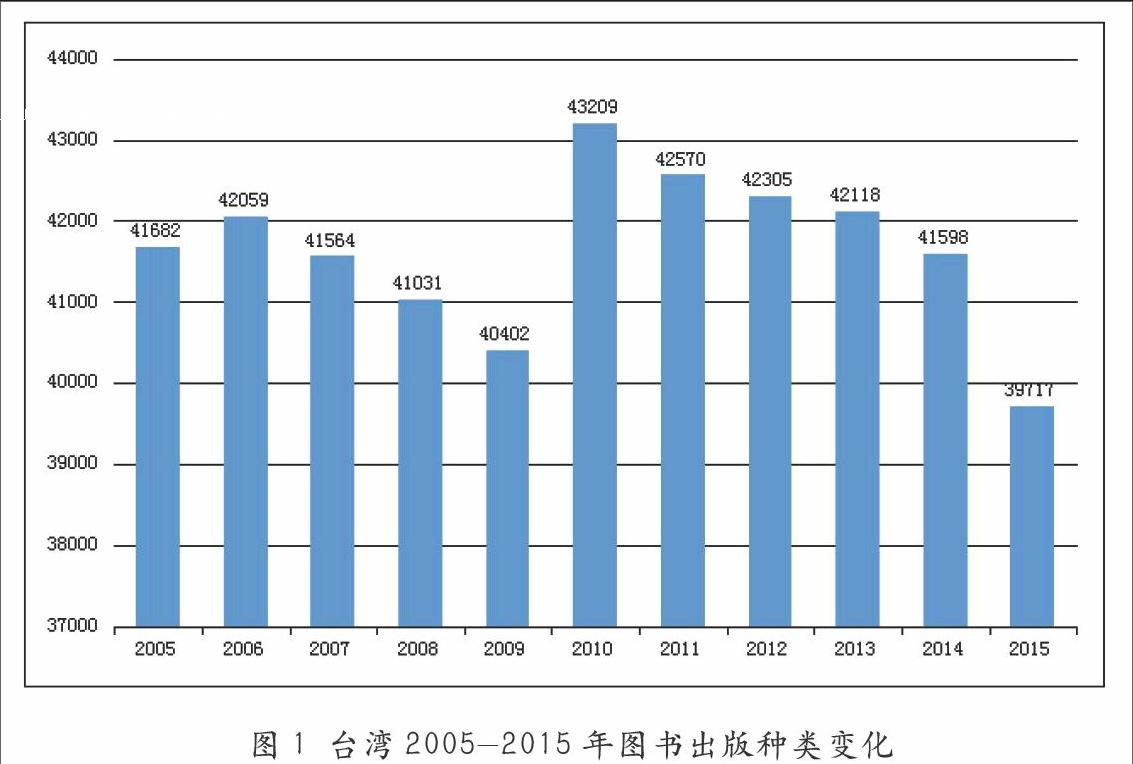

1.新书出版种类。自2005年台湾图书出版种类首次突破4万种以来,近些年的图书出版种类曾最高达到20lO年的43209种。2015年则出现标志性拐点,图书出版种类首次跌破4万种(见图1)。

根据台湾图书馆的数据,从出版机构类型看,2015年一般出版社出版35134种新书(占88.46%);其次为政府机关3629种(占9.14%),个人954种(占2.40%)。一般出版社、政府机关出版新书种数和比例均下降,个人出版有所上升。

按照台湾出版业界常用的18种“主题类型”进行统计,“语言/文学/小说(含轻小说)”图书最多,有8793种,占全部新书总种数的22.15%;“艺术”(含音乐、建筑、雕塑、书画、摄影、美工、技艺、戏剧等)3039种,占7.66%;“人文史地”(含哲学、宗教、史地、传记、考古等)3008种,占7.58%;“儿童读物”(含绘本、故事书等)2863种,占7.21%;“社会科学”

(含统计、教育、札俗、社会、财经、法政、军事等)2536种,占6.39%;漫画书2407种,占6.06%。

2.图书销量。台湾文化部门的数据显示,2012年台湾全年图书总销量为9007万本,2013年7614万本,2014年跌至6917万本。

在新书销售方面,2013年版新书销售为5398万本,占当年新书印刷量的92.9%;2014年版新书,当年度销售4583万本,占当年新书印刷量的80.7%。

台湾2014年图书出版产业产值为243亿新台币,较2013年减少38亿新台币,比2012年减少109亿新台币,图书出版产业明显衰退。亏损、盈利和持平的出版社几乎各占三分之一。

5.电子书出版。根据台湾文化部门的数据,34%的出版社出版过电子书,其中在2012年至2014年问首次发行的电子书占57.4%。2013年出版的电子书数量为1671种,258种为原生电子书;2014年出版的电子书数量为1998种,原生电子书有272种。电子书发行册数只占总图书册数的5.2%,占比并不高。从出版类型来看,电子书以小说(含轻小说)占比最高,2013年和2014年均为二成左右。

2013年和2014年台湾电子书产值约为5.1亿新台币和5.3亿新台币,占图书出版业产值的1.8%和2.2%,而2012年美国大众图书销售接近150.5亿美元,较前一年增长9.69亿美元,这其中电子书销售贡献大约为20%。

(二)台湾图书出版业的发展特点

自1999年台湾“出版法”废止以来,台湾的出版生态为之一变。近观新世纪以来台湾图书出版业的发展,呈现出以下特点:

1.小而散:出版主体以微型企业为主

台湾“出版法”废止后成立出版社非常容易,2001年出版社一度增至7810家,2015年还有5030家,但年出新书4种以上的仅700多家。

台湾文化部门的数据显示,2014年11.2%的出版社只有1名正式员工,25.7%有2至4名正式员工,24.6%有5至9名正式员工,合计61.5%图书出版单位属于微型企业,比例与2012年的60.3%相近。另外,有10到24名正式员工的占18.6%,25至99人的占14%,100人以上的占3.5%(见表1)。平均下来,每家出版社只有9人。

2014年年营业收入低于1000万元新台币的微型出版社占84.6%。出版产业“小而散”的特征是在台湾独特的出版产业环境中产生的,其优势和劣势也都是相当明显的。最大的优势在于出版社的利基市场定位,最大的劣势在于缺少内容和技术上的核心竞争力。

2.单书营运:出版社的利基市场模式

台湾图书出版业的市场容量有限,在经营策略上,多数出版社选择利基(niche)模式:即每家出版企业都有特定的出版范围,其出版物基本全在这个范围之内,不断细分、深化。

在利基市场模式下,单书营运的方式较为适合台湾“小而散”的出版主体特征:一本书起印量3000本,一年内实现销售2500本以上,即可盈利。在拥有五千多家出版社的台湾,出版社对利基市场的开拓已经到了相当细致的程度。虽然近些年台湾出版社有集团化趋势,但同一集团内的各家出版社仍专注于各自的分众市场,彼此在业务上并不冲突。以城邦文化出版集团旗下的出版社为例,除了商周和麦田这两家综合性出版公司以外,其他成员均有自己的专业领域,形成了“和而不同”的内部出版格局。

3.分级制度:图书出版全过程自行分级

根据台湾《出版品及录像节目带分级管理办法》,出版品和录影节目带实行自行分级制,即普遍级与限制级。这一规定最大的亮点在于,分级不仅是针对出版品的内容,而是从内容、发行,直至最后的售卖都有详细、严格的规定。目的在于防止有害内容向少年儿童传播。

台湾《出版品及录像节目带分级管理办法》对出版品限制级的判定标准是:①过当描述赌博、吸毒、贩毒、抢劫、窃盗、绑架、杀人或其他犯罪行为者;②过当描述自杀过程者;③过当描述恐怖、血腥、残暴、变态等情节且表现方式强烈者;④过当以语言、文字、对白、声音、图画、摄影描绘性行为、淫秽情节或裸露人体性器官者。限制级出版品需在封面明显标示“限制级:未满十八岁之人不得阅听”字样,标示面积不得小于封面的五十分之一。

对于租售限制级出版品的业者,可以通过设置专区、设置专柜、外加封套等方式将限制级出版品与普遍级出版品区隔开。在台湾,限制级图书的种类占比并不算大。根据台湾图书馆的数据,2015年度申请ISBN的新书中,申请“限制级”的图书有518种,占全部新书总种数1.31%。

4.“画”重“文”轻:漫画出版占市场七成比重

台湾图书业的发展极不均衡,这种特征可总结为“画”重“文”轻。虽然每年台湾出版的新书种类在4万种左右,但纯文字书在种类上的占比仅为6%,支撑台湾出版业的则是漫画书。根据台湾文化部门的数据,2013年漫画业务占整体出版图书业务的比重平均为72.1%,翻译漫画占总出版品的91.4%,本土创作的新书占8.6%。台湾人喜欢看漫画,与深受日本文化影响不无关系。不过台湾漫画虽然种类繁多,但单书销量并不高,能卖到5000册就属畅销之作。

二、台湾图书出版业的数字转型之困

台湾图书出版业的数字转型面临诸多瓶颈,是一个系统性、结构性之困,主要表现在以下三方面:

(一)市场之困:人口红利减少,电子书阅读未成风气

阅读人口的数量决定着出版市场的容量,通常出版业会从人口红利中获益。近些年台湾的人口红利正在萎缩。儿童人口总数的下降给图书市场带来的冲击犹如多米诺骨牌效应:最早是童书,接下来影响的将是教材教辅、青春读物,随后会扩及励志类、经管类、文学类、生活类等大众出版以及畅销书领域。

数据显示,如果低结婚率、低生育率的趋势不改变,台湾总人口数最快将于2019年开始呈现负增长。

在人口低速增长的背景下,人口外迁也减少了阅读群体。目前将近台湾人口1/10的200万台胞在大陆工作、生活,他们都是收入较高的中上层精英。对于以内需市场为主的图书出版业来说,人口外迁的影响不可小觑。

与之矛盾的是台湾图书出版业在面对老龄化社会来临明显应对不足。2015年台湾65岁以上居民有200多万人,占总人口的11.53%,而2015年面向老年人的图书仅有43种,只占新书比例的0.1%,出版业似乎还没跟上高龄化的阅读浪潮。

被台湾图书出版业忽视的另一个群体是外来移民。目前台湾约有80万外来移民,主要来自于大陆以及越南、印尼、泰国、菲律宾等地,不少人是大学以上学历,纵观台湾图书市场,面向这些群体的图书种类极少。

对于台湾图书出版业来说,对市场的洞察,尤其是基于人口结构变化导致的市场需求变化是需要敏锐察觉和把握的。

虽然台湾进入了所谓的“滑世代”,但电子书阅读并未成为主流风气,这从很大程度上制约着图书出版业的转型与发展。电子书阅读市场的不振主要有两方面原因:一是台湾的数字出版政策失误,二是图书出版业者缺少长远眼光。

台湾数字出版政策的失误是由于台湾的数字出版政策由图书馆学背景的教授策划执行,推出的则是以知识的公共化为诉求的数字出版仓储政策,而非数字出版产业推进政策,导致台湾数字出版陷入难以产业化之境。

此外图书出版业者还缺少长远眼光,台湾一些传统出版社可能担心电子书快速流通会造成版权及利益损失,仍以纸本图书为主力,对比欧美部分国家的电子书比率已达20%至30%,显示台湾在电子书出版方面有很大差距。

根据调查,即使台湾民众上网时间增加,也没有让台湾电子书更普及。近八成(77.1%)民众仍偏爱纸本书,半数民众(53.4%)至今仍未读过电子书。17家图书馆共推出电子书47万册,借阅人数83万人次。值得注意的是,55.1%民众不太愿意付费阅读电子书,24.1%非常不愿意,合计有79.2%民众无法接受付费阅读。

(二)生产之困:本土原创内容与数字出版技术的双重匮乏

在内容生产方面,台湾本土原创内容生产遇到瓶颈,出版社无力也无法培养、支持本土作者,转而经营已在海外有一定畅销度的翻译书种,使得岛内创作环境失去应有的平衡,版税的降低,直接挤压创作者的生存空间。台湾文化部门的数据显示,2014年台湾出版的新书中,43.4%出版单位购买了其他地区或国家的图书版权。台湾图书馆的数据也显示,在2015年出版的39717种新书中,有9503种图书标示为翻译图书,占全部新书总种数近四分之一。有研究者评价,翻译书比例之高,不能不说是台湾的出版特色。

在数字出版技术方面,台湾文化部门的数据显示,从曾出版电子书机构的电子书编辑情形来看,47.1%全部自行编制,33.5%全部委外制作,15.5%部分委外,0.6%采纸本扫描方式制作。只有不到半数的出版社具有独立的电子书出版能力。由此可见,台湾数字出版技术环境并不成熟。台湾大部分出版品生产都由中小型出版社完成,而这些中小企业的业者,面对数字阅读、数字出版潮流,仍有诸多资金、人力、技术、产品规划、版权管理等层面的经营障碍,造成台湾出版业目前仍无法有效利用数字技术环境。

(三)政策之困:图书统一定价与公共借阅权前景不明

对于台湾出版业者而言,扭转当前的颓势是当务之急,他们希望在顶层设计上主管部门能有切实的举措。图书统一价格(Fixed Book Price,FBP)和公共借阅权(Public Lending Right,PLR)是目前图书出版业者与主管部门谈判、协商的重点。

图书统一定价是指图书在出版后的一段时间内,不得进行折扣销售。这一政策针对的是图书折扣战,目前台湾新书上市通常低于八折出售。2005年台湾文化部门认为与其让财政部门减税,不如推动统一价格制。

实行图书统一定价制度,可以保证出版社利润、图书品质和作者的积极性,避免压价竞争,还可让小书店、独立书店得以生存。负面影响在于书价将上扬,不利于出版社问的自由竞争。目前世界上一些国家正在实行这项旨在保护图书出版业的制度,现在关于这一政策的讨论还在继续,主要焦点在于实施后是否会如政策所愿,平衡各方利益。

阅读与购书看似是一个鸡和蛋的问题,实则不然。不买书并不代表不读书。在台湾,公共图书馆普及,根据台湾2015年阅读习惯调查结果,全年借阅达1879万人次,借阅总册数为6943万册,均比2014年增长9%。日趋增长的图书馆阅读趋势,对台湾出版业者并不一定是好事。因为读者借由图书馆渠道看书,很可能会使购书的可能性降低。于是台湾图书出版业者提出“公共借阅权”的理念。

公共借阅权是指图书或其他媒体数据,透过图书馆出借给读者,而相关机构以补偿金或酬金形式支付作家(或其他版权拥有者)的一种权利。自从丹麦于1946年建立了世界第一个PLR制度以来,截至2012年底,全球至少已有56个国家在本国法律体系内承认PLR。

2008年台湾出版业者首次提出PLR,呼吁政府必须增加图书采购预算,并以“公阅版”价格购书;2012年和2013年出版界与图书馆界针对PLR实施的可能性进行讨论。现实问题是,鉴于台湾图书馆普遍缺乏购书经费,即使实施,未来该由政府付费,还是使用者付费?如果因此减少民众借阅意愿,降低普及知识功能,在台湾实施公共出借权是否仍有意义?这些问题都不是简单出台一个规定就能解决的。公共借阅权虽然讨论火热,但前景尚不明晰。台湾文化部门目前的表态是:将努力说服政府部门,尤其是教育部门管辖的学校图书馆采购不要采最低标,而严重压缩出版界利润。这一表态没有指向公共借阅权。