中央银行资产规模与经济增长关系的实证分析

2016-12-09张俊民尹月丽

张俊民,尹月丽,2

(1.天津财经大学商学院,天津300222;2.中国人民银行天津分行,天津300040)

中央银行资产规模与经济增长关系的实证分析

张俊民1,尹月丽1,2

(1.天津财经大学商学院,天津300222;2.中国人民银行天津分行,天津300040)

文章选取了2002—2014年季度数据,采用协整检验、误差修正模型、格兰杰因果关系检验以及脉冲响应方法,对我国中央银行资产规模与经济增长之间的关系进行了时间序列实证分析。结果表明,我国中央银行资产规模与经济增长之间存在长期稳定的动态均衡关系;无论长期还是短期,中央银行资产规模的波动都是经济增长波动的格兰杰原因。

中央银行;经济增长;宏观调控;资产规模

0 引言

目前国际上对中央银行资产应保持多大的规模比较合理尚无统一的说法,同样对于资产规模占GDP的比重,不同国家的央行也存在很大差异。2008年危机之前,我国央行资产总规模占GDP的比重约为60%,而同期美联储一般为6%;危机之后,美联储的比重大幅上升,2013年末为24%,同期我国的比重为55%。2014年伴随着QE的逐渐退出,美联储开始缩表,但普遍认为,美联储资产规模回归GDP 6%的常规状态至少需要10年时间。由此可以看出我国中央银行资产规模占GDP的比重,以及两者的关系如何将是一个长期值得关注的重要问题。

本文将中央银行资产规模分为国外资产和国内资产两部分,通过规范和实证分析相结合的方法讨论中央银行资产规模变化对经济增长的内在影响,以求分析更贴近客观实际。即本文选取中央银行国外资产(简称FA)和国内资产(简称DA)两部分作为衡量中央银行资产规模的指标,选取GDP作为衡量经济发展程度的指标,用Eviews6.0软件对数据进行实证分析。本文选取2002年1季度至2014年4季度的数据作为样本数据,同时由于中央银行资产规模是时点数值,为保持与GDP相同的性质数据,在选取FA和DA规模季度数据时,按季度初和季度末的平均值,这样共得到51个数据。所采用的数据除GDP来自国家统计局网站外,其他均来自中国人民银行网站公布的货币当局资产负债表。

1 中央银行资产规模和GDP的增长情况分析

1.1中央银行资产规模发展情况

根据货币当局资产负债表,中央银行国外资产由外汇、货币黄金、其他国外资产三部分组成,国内资产由对政府债权、对其他存款性公司债权、对其他金融性公司债权、对非金融性公司债权、其他资产五部分组成。2002—2014年国内外资产规模占总规模的比重,如表1所示。

表1 2002-2014年中央银行资产规模情况(单位:亿元)

随着国内外经济金融环境的变化,中央银行资产规模呈现出快速增长的势头,2002—2014年总资产规模由51107.58亿元增加到338248.78亿元,增长了561.84%,其中,国外资产从23242.85亿元增加到278622.85亿元,增长10.98倍,占总资产的比重由45.48%上升至82.37%,并在2011年末达到最大值84.67%。而国外资产规模迅速扩张的主要来源为外汇储备的累积,同期外汇资产由22107.39亿元增至270681.33亿元,增长了11.24倍,其占总资产的比重由43.26%上升到80.02%;这是我国贸易顺差以及当时强制结汇政策的结果,最终造成了中央银行积累了大量的外汇资产。

1.2我国GDP增长及央行资产规模占GDP的情况分析

从我国GDP从增长速度来看,2002—2014年年均增长率达9.9%。2002—2007年是中国经济的高增长期,每年GDP增长率都逐渐上升,2007年更是达到14.2%的峰值,2008年受金融危机的影响,GDP增速下降为9.6%,相应地为抵御危机,我国政府采取了扩内需、保增长的一系列刺激措施,GDP增速于2009年率先在全球实现了“V”形反转,在2010年重新回到两位数,增长率达10.4%。2011年下半年以来,受欧洲主权债务危机影响,中国GDP增速再次出现了回落,并且由两位数进入了单位数阶段,2011—2014年年均增长率为7.8%。从绝对值来看,2002年我国GDP突破12万亿元,到2010年已超过40万亿元,成为全球第二大经济体,并一直稳居世界第二位,2014年达到63万亿元。

2002—2014年,中央银行资产总规模与GDP之比以2009年为分水岭,2009年达到最大值65.38%,2009年之前呈逐步上升,其后随着全球金融危机的影响,资产总规模占GDP比重逐年降低,到2014年降至53.15%。同期,我国中央银行资产总规模的扩张速度在2005年曾达到131.81%的历史最高水平,2007年再度超过130%,此后,该指标迅速回落,2012年末仅为104.8%。

2 实证分析

2.1单位根检验

单位根检验的目的主要是检验变量时间序列是否是同阶单整,即检验序列的平稳性,其方法有很多种,包括ADF检验、PP检验、NP检验等。本文采用其中的ADF检验方法,结果见表2。

表2 单位根检验结果

由表2可知,GDP、FA和DA时间序列在5%的显著性水平下ADF检验值大于临界值,拒绝平稳假设,变量均为非平稳时间序列;一阶差分后即D(GDP)、D(FA)、D(DA)在5%的显著性水平上都是平稳序列,因此,这三个变量都具有一阶单整的特性,符合变量间协整的条件,即可能存在协整关系。

2.2协整检验

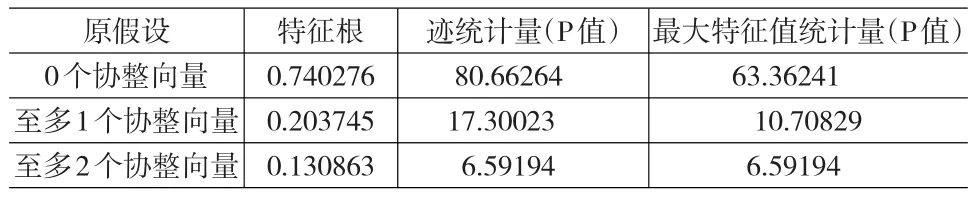

协整检验的目的主要是揭示非平稳经济变量间是否存在长期稳定的关系。协整性检验的方法主要有EG两步法和Johansen检验两种,本文采用Johansen检验。由于VAR模型差分方程的特征根都位于单位圆内,说明VAR模型是稳定的,并利用VAR模型中的LR、FPE、AIC、SC、HQ五个评价标准,得出最优滞后阶数为4阶。由于协整检验模型是对非限制性VAR模型协整约束后得到的,VAR模型的滞后期是4,故协整检验模型的滞后期为3。同时,使用无截距项且序列没有确定性趋势的协整检验形式,结果见表3。

表3 协整检验极大似然值结果

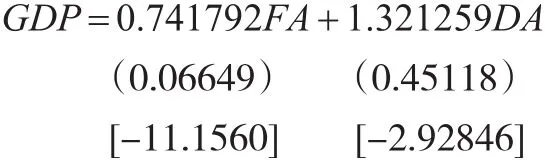

从表3可以看出,迹统计量结果表明,在1%的显著性水平下存在一个协整关系,在5%的显著性水平下存在2个协整关系;而最大特征值统计量结果显示,在5%的显著性水平下存在一个协整关系。因此,由迹检验和最大特征值两者的综合结果来看,Johansen协整检验结果说明GDP、FA和DA三者存在协整关系,即三个单独的变量序列各自是一个非平稳序列,但序列间的线性组合却存在长期稳定的均衡关系,得到协整方程如下:

从长期来看,国外资产FA的系数在10%水平下是显著的,且国外资产FA每提高1%,拉动GDP增长0.741792%;国内资产DA与GDP也呈正相关关系,且拉动GDP的力度更大,即国内资产每提高1%,拉动GDP增长1.321259%。

2.3向量误差修正模型

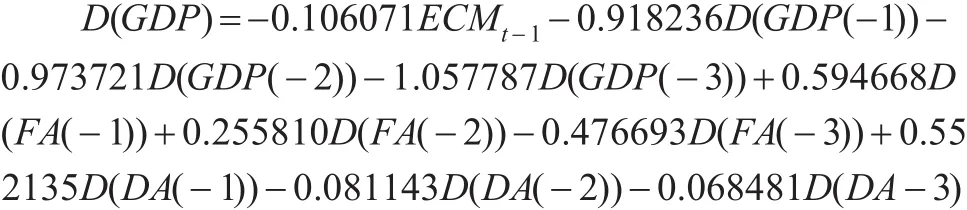

向量误差修正模型是在变量之间存在长期均衡关系的基础上建立的短期模型,并将误差修正项作为一个解释变量。首先根据Johansen协整方程得到误差修正模型中的误差修正项ECMt-1,具体如下:

然后,从标准的误差修正模型中分离出GDP一阶差分D(GDP)的误差修正模型:

其中,ECMt-1为误差修正项,其系数为负值,符合反向修正机制。误差修正项系数是-0.106071且在5%的显著性水平下通过检验,说明当GDPt-1、FAt-1、DAt-1发生波动使GDP偏离长期均衡关系的轨道时,误差修正机制的存在能够纠正这种偏离,系统并将以10.61%的速度将其重新调整到新的均衡状态中。

2.4格兰杰因果检验

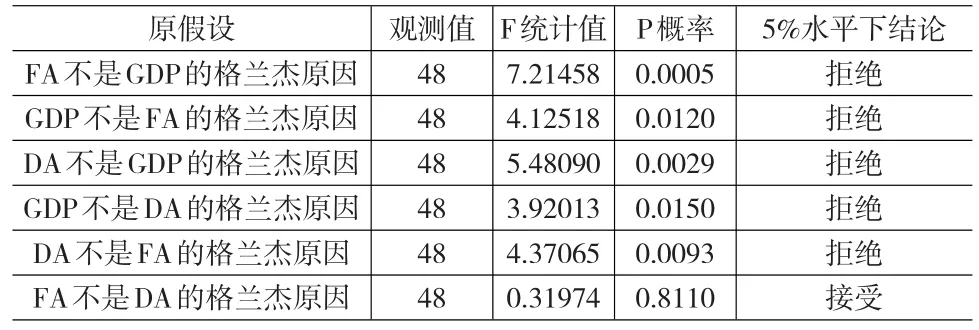

格兰杰因果关系的实质是检验一个变量的滞后值是否受到其他变量滞后值的影响,即分析时间序列数据之间是否具有统计意义上的因果关系。本文对GDP、FA、DA的格兰杰因果关系检验结果,如表4所示。

表4 格兰杰因果关系检验结果

从表4可以看出,一是“FA不是GDP的格兰杰原因”和“GDP不是FA的格兰杰原因”在5%的显著性水平下都拒绝原假设,说明两者互为因果关系,即FA是引起GDP变化的格兰杰原因,同时GDP也是引起FA的格兰杰原因。二是“DA不是GDP的格兰杰原因”和“GDP不是DA的格兰杰原因”在5%显著性水平下都拒绝原假设,说明两者也互为格兰杰因果关系。

2.5脉冲响应函数

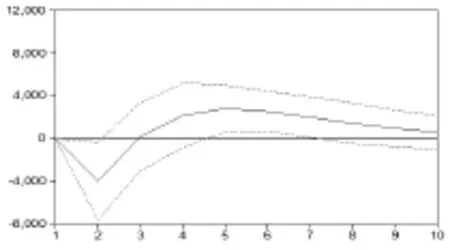

脉冲响应函数是用于衡量随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。由于前面建立的VAR(4)是稳定的,因此可以进行脉冲响应。因为,本文主要探讨的是GDP受FA和DA的影响,所以分别给予FA、DA一个单位的正冲击,从而得到关于GDP的脉冲响应函数(见图1和图2),纵坐标冲击引起的波动(以百分比表示),横坐标表示波动持续时间。

图1 GDP受FA的影响

图2 GDP受DA的影响

从图1可以看出,当在本期给国外资产FA一个正冲击后,GDP的增长率变化在前2期呈现负增长态势,第2期达到最低点,此时的响应为C22=-2896.521,在这之后第5期之前,GDP对国外资产的反应逐渐升高,在第5期达到最大值,此时C25=2713.244,其后又逐渐降低。

从图2可以看出,当在本期给国内资产DA一个正冲击后,总产出增长率先增长后下降,再转为上升、下降和上升的过程,在第2期达到最大值,此时C22=6609.256,在第5期达到最小值,此时C25=-950.2135。这说明中央银行国内资产规模的增加短期内带来GDP的增长,后又逐渐回落。

3 结论

本文通过对GDP、FA、DA三个变量进行协整检验、建立误差修正模型、格兰杰因果关系检验、脉冲效应分析,从长期和短期分析了我国中央银行国内外资产规模与GDP的关系和影响,得出以下结论:

(1)从协整检验的结果看,国内外资产规模与GDP之间存在长期的均衡关系,且都是正相关关系。国外资产和国内资产规模的增加会刺激经济的增长。从误差修正模型结果看,短期内,中央银行国内外资产规模与GDP之间存在动态调整机制,由于误差项的存在,可以自动实现三者之间的长期均衡关系。因此,通过扩张和收缩央行资产负债表,来促进宏观经济发展,是一种切实可行的长期性政策工具。

(2)中央银行国内外资产规模在5%的显著性水平下与GDP都是双向格兰杰原因。这表明一方面国内外资产规模的增长促进了基础货币的投放,进而刺激了经济的发展;另一方面随着GDP的增加,中国的经济向好,国际贸易出现顺差,在我国强制结汇的制度下,中央银行国外资产增加,以及为冲销结汇而被迫发行的再贴现或央行票据,导致国内资产规模的被动扩张。

(3)从脉冲效应来看,短期内,中央银行国外资产规模的变动对GDP的增长是滞后的,这是因为中央银行国外资产形成是由于央行为维持稳定的汇率而购买的外汇,而这些购买的行为导致中央银行被动地释放流动性,所以产生的效应是间接的,其产生的效果是滞后的;而国内资产规模的变动是央行实施货币政策的直接结果,其措施是直接释放流动性,从而对经济增长的冲击效应是直接的,产生的效果也比较明显。

[1]Chow G C.China's Economic Transformation[M].Oxford:Blackwell Publishers,2002.

[2]Aksoy Y,Piskorski T.U SDomestic Money,Inflation and Output[J]. JournalofMonetary Economics,2006,53.

[3]张晓峒.Eviews使用指南与案例[M].北京:机械工业出版社,2009.

[4]邱琳.中央银行资产规模与经济发展关系研究[J].金融经济,2010,(11).

[5]田局新,喻瑶.我国央行资产规模与GDP的关系研究[J].金融会计, 2011,(3).

[6]张谊浩,周庭佐.货币供应量对稳态经济增长的作用[J].中国经济问题,2011,(7).

[7]杨艳,徐丽君.我国中央银行资产负债规模扩张及影响[J].经济问题,2014,(5).

[8]赵艳,何曾.欧美中央银行资产负债表规模管理研究[J].金融会计, 2014,(12).

[9]孟泽龙.我国通货膨胀与货币供应量、GDP的相关关系——基于1979—2012年数据的实证研究[J].特区经济,2014,(7).

(责任编辑/刘柳青)

F832

A

1002-6487(2016)19-0151-03

张俊民(1960—),男,山东鱼台人,教授,博士生导师,研究方向:会计监管、审计质量、内部控制。尹月丽(1980—),女,河南商丘人,博士研究生,研究方向:会计监管、审计质量、金融经济。