作业成本法在医院成本核算中应用研究

2016-12-06谢其鑫丁方然

谢其鑫, 赵 璇, 丁方然, 程 薇

(北京中医药大学1基础医学院, 2管理学院, 北京 100029)

作业成本法在医院成本核算中应用研究

谢其鑫1, 赵 璇1, 丁方然2, 程 薇2

(北京中医药大学1基础医学院,2管理学院, 北京 100029)

目的 对2001-2015年间国内运用作业成本法核算医院成本的文献进行梳理,了解作业成本法在我国医院成本核算中的应用现状及存在问题。方法 检索中国知网与万方数据知识服务平台,按照纳入与排除标准进行文献的筛选,对文献内容进行归纳、分析。结果 选出文献152篇,其中前景研究26篇,方法研究60篇,实证研究66篇;核算方法主要为作业成本法、基于时间驱动的作业成本法、基于价值链的作业成本法;核算层面涉及科室成本核算、医疗服务项目成本核算、单病种成本核算等方面。结论 作业成本法在医院成本核算中的应用仍处于探索阶段;作业成本法对医院成本核算水平要求较高,在应用过程中尚存不足,研究结果有待完善。

作业成本法; 医院; 成本核算

与传统的成本核算方法相比,作业成本法提供了一种全新的成本理念,可更有效地归集和分配间接成本[1]。作业成本法通过分析成本动因,使医院成本管理重心深入到作业层次,优化作业流程,提高医院成本管理效益[2]。本研究对2001-2015年国内运用作业成本法核算医院成本的文献进行梳理,总结作业成本法在我国医院成本核算中的应用现状及存在问题,为医院成本核算和管理提供依据与思路。

1 资料与方法

1.1 资料来源 所参考文献均来自中国知网(CNKI)、万方数据知识服务平台(WANFANG DATA)。其中,中国知网检索相关文献214篇,万方数据知识服务平台检索相关文献244篇。

1.2 检索方法 使用“作业成本法”、“ABC”、“医院”、“成本”、“核算”、“管理”等作为关键词进行主题检索,发现2001年后逐渐出现作业成本法应用于医院成本核算的相关研究。纳入作业成本法在医院成本核算中应用的前景研究、方法研究、实证研究、评价研究,排除与其相关度不高、核算方法不明确的研究[3]。

1.3 筛选结果 使用EndNote对检索出文献进行剔重,获得文献256篇。通过对文献的整理阅读,以纳入与排除标准为依据,最终选出文献152篇,并通过逐篇阅读对文献标题、年份、关键词、地区、使用方法、应用层面、研究类型等内容进行梳理归纳,以便对于作业成本法在医院成本核算中的应用情况进行研究。

2 结果

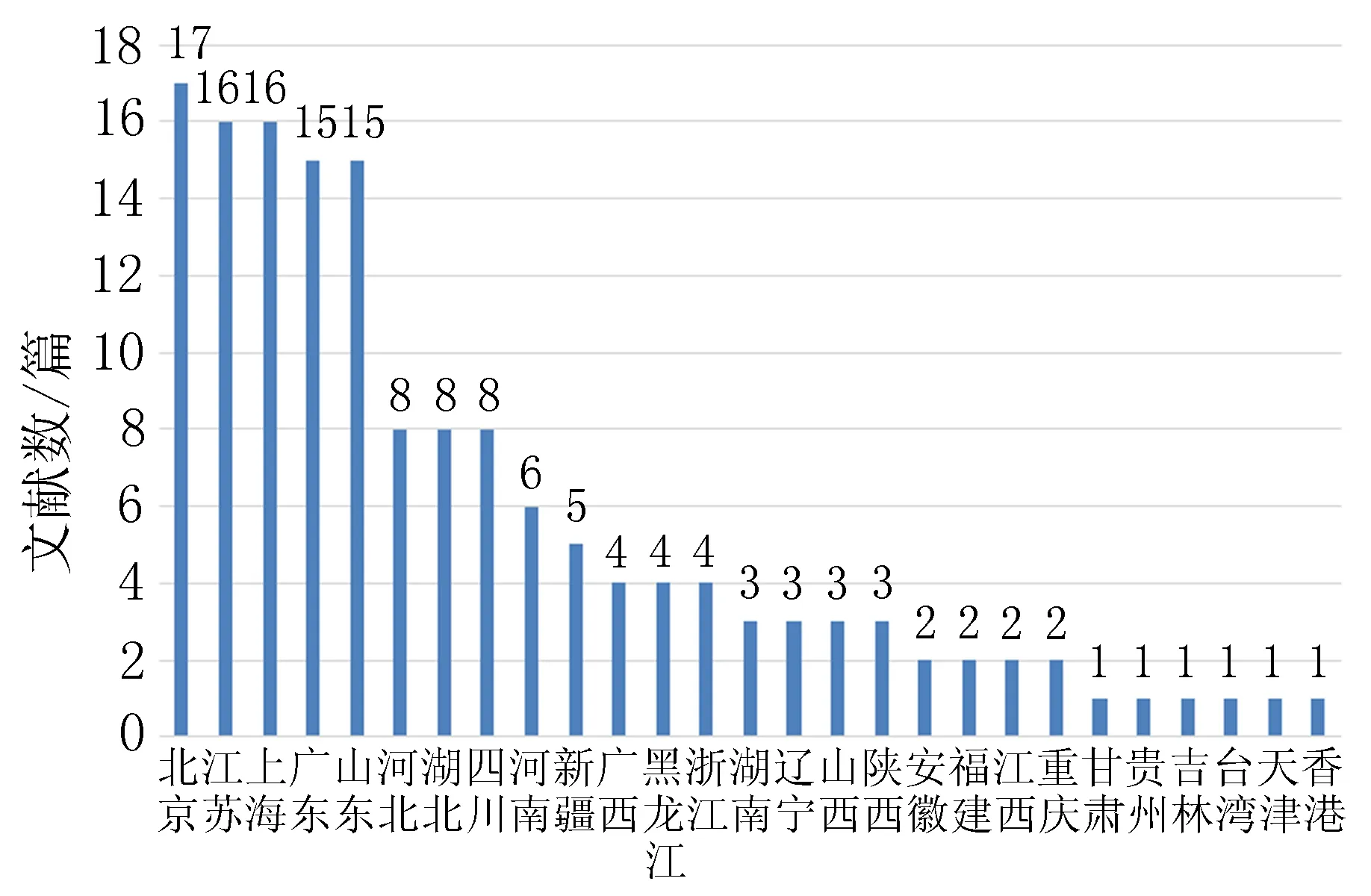

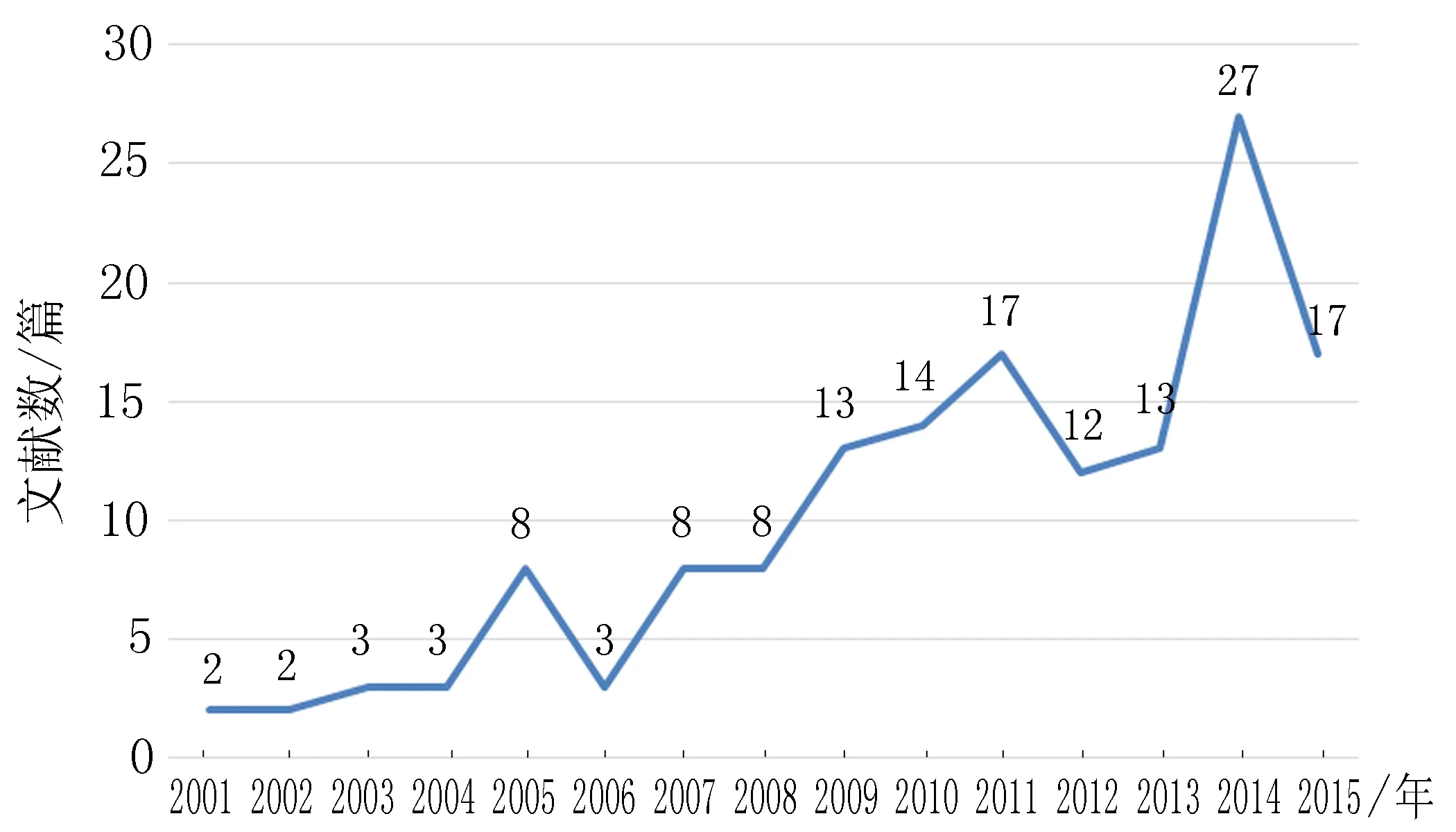

2.1 基本情况 在筛选出的152篇文献中,在医院成本核算中引入作业成本法的前景研究有26篇,方法研究有60篇,在研究方法后佐以实证的实证研究66篇,目前尚无总结作业成本法在医院成本核算中应用情况的文献研究。关于作业成本法在医院成本核算中应用的相关研究已覆盖我国27个省份地区,其中东部地区97篇,中部地区29篇,西部地区24篇,香港地区1篇,台湾地区1篇,研究集中于东部地区,其中又以北京、江苏、上海、广东、山东5个地区居多,具体情况见图1。相关研究数量随着年份总体呈上升趋势,随着2009年新医改方案出台,公立医院要求由粗放扩张的收入导向型向为注重内涵发展的成本控制型转变,对医院成本核算提出了新要求,2009年后,研究数量增幅明显,2014年数量达到顶峰,具体情况见图2。

图1 文献地区来源情况

图2 文献年份来源情况

2.2 核算方法及应用情况 在筛选出的126篇方法及实证研究中,所使用的核算方法主要分为3种,依次为作业成本法、基于时间驱动的作业成本法、基于价值链的作业成本法,其中作业成本法应用频数最高,绝大多数研究采用作业成本法对医院成本进行核算,核算层面涉及科室成本核算、医疗服务项目成本核算以及部分单病种成本核算等方面。

2.2.1 作业成本法 作业成本法以作业为中心,根据作业对资源耗费的情况,将资源的成本分配到作业中,根据成本对象所耗用的作业量,最终将成本分配到成本对象中。在应用作业成本法核算医院成本的108篇文献中,有38篇文献将作业成本法应用于医院科室成本核算。李童[4]以医院检验室为例对作业成本法的应用进行研究。首先根据医院的业务流程和组织架构对作业进行划分,医院作业主要分为两类,即主营业务作业(临床作业、医技作业、药品作业等)和辅助作业(行政管理作业、后勤保障作业等);在确定作业划分后,将医院各类成本按照成本动因(人员数量、工作量等)分配到各项作业中,再按照医院科室所耗用的作业量,将作业成本汇总相加得到科室成本。

有38篇文献将作业成本法应用于医疗服务项目成本核算。侯常敏等[5]在充分调研的基础上将作业进行划分,根据经验判断法确定资源成本库及各项资源动因(人员数量、面积、设备原值、工作量、设备折旧),根据资源动因将资源成本分配到各作业中,然后确认各个作业的作业动因(工时、工作量、设备折旧),根据作业动因将作业成本分摊到医疗服务项目中,以此方法得到各医疗服务项目成本。

有5篇文献将作业成本法应用于医院单病种成本核算。陈健伟[6]以医院产科病种剖宫产为例,对单病种成本核算方法进行研究。其在该医院科室成本核算结果的基础上,采用作业成本法核算该病种所使用的医疗服务项目成本,将各医疗服务项目成本叠加,得到该病种的临床路径成本;同时采用作业成本法核算该病种的基本成本。汇总病种临床路径成本与病种基本成本,最终得到病种成本。

此外,有27篇文献在医院成本核算各环节中均引入了作业成本法,对作业成本法在医院全成本核算中的应用进行研究。

2.2.2 基于时间驱动的作业成本法 基于时间驱动的作业成本法在作业成本法的基础上,将“时间”作为分配成本的依据,统一了资源动因与作业动因,将成本通过时间动因分配到成本对象中。在筛选的文献中,有12篇文献将基于时间驱动的作业成本法引入了医院成本核算中,科室成本核算、医疗服务项目成本核算、单病种成本核算、全成本核算方面均有所涉及。张颖[7]以医院职业病体检中心为例,利用基于时间驱动的作业成本法对其成本进行核算。首先估计科室实际有效工作时间,计算单位时间消耗的资源成本,一般认为工作能力的实际提供量占理论值的80%~85%;确定成本动因率(即单位作业资源成本),通过成本动因率结合科室耗费的作业量得出科室成本。

2.2.3 基于价值链的作业成本法 价值链是从投入至产出的所有作业将资源转化为价值的集合体,基于价值链的作业成本法利用作业成本法的思想优化医院价值链,以达到成本管控目的。在筛选出的文献中,有6篇文献将基于价值链的作业成本法引入了医院成本核算中,在医疗服务项目成本核算、全成本核算方面有所涉及。

以医疗服务项目成本核算为例,郑荔平等[8]借助医疗项目价值链作业成本管理(ERP)系统构建价值链作业成本管理系统。根据成本与医疗服务项目的相关性、成本的重要性、消耗资源成本动因一致性、与科室成本的关系建立资源成本库;依据医院临床诊疗路径的标准,将医疗服务项目的各项作业划分为一级作业(基本作业)、二级作业(支持作业);分析资源与作业、作业与作业、作业与项目之间的联结关系确定成本分配路径,将科室成本进行二次分配,同时将二级作业的成本分配到一级作业;合并作业,根据作业的相同属性建立标准作业库;运用经验法、数量法确定作业动因,通过作业动因将成本分配至各医疗服务项目。

3 讨论

3.1 作业成本法在医院成本核算中的应用仍处于探索阶段 2001年以来,国内学者与卫生研究人员逐渐开展了作业成本法在医院成本核算中应用的探索研究,国内作业成本法在医院中的应用研究相对于国外起步相对较晚。通过对文献的梳理总结,本研究发现目前部分研究仍停留在应用的必要性及可行性分析层面;部分研究仅对作业成本法应用的方法进行了讨论;在应用作业成本法进行实证分析的研究中,均仅核算了单一科室、单一医疗服务项目以及单一病种的成本,而且核算较为粗糙,存在作业划分与成本动因的选择较为简单等问题。总体来看,目前我国医院作业成本核算体系尚未形成,作业成本法在医院成本核算中的应用仍处于探索阶段[9]。

3.2 作业成本法对医院成本核算水平要求较高,在应用过程中尚存不足 作业成本法是一种全新的成本核算方法,准确性高,合理性好,其注重对医疗服务提供过程进行分析与控制,能够追溯成本发生的根本原因,有助于医院分析成本控制的重点,有利于医院成本管理工作更加科学、合理、有效。但作业成本法与医疗行为、医院业务流程密切相关,在调研、设计、实施等各个阶段均需医院全员参与,在实施时还应注意兼顾原有传统成本核算体系,而且核算内容复杂,工作量大,对医院成本核算水平与财务人员素质均有较高要求,实施难度较大,实施成本偏高。本研究通过对文献的梳理总结,发现在尝试应用作业成本法的研究中,东部发达地区中成本核算基础较好的医院对作业成本法研究较多,其他地区相对较少;部分研究仅使用医院以前年度会计报表中的数据及调查得到的数据进行核算;部分研究仍停留在医疗技术类科室及服务项目成本的核算上,尚未涉及临床服务类科室及服务项目。总体来看,作业成本在应用过程中存在核算范围较窄,核算方法尚不统一,缺乏可参考的规章制度与实践推行经验等问题。因此,如何提升作业成本法在医院成本核算中应用的可行性,扩展作业成本核算范围,使作业成本法的应用更加深入、科学、规范还有待进一步研究。

3.3 研究结果有待完善 本研究在筛选文献时仅选用了中国知网(CNKI)与万方数据知识服务平台(WANFANG DATA)2个使用频率较高的数据库,可能导致研究对象代表性不足。因此,后续研究应进一步收集文献资料,紧跟作业成本法在医院成本核算中应用的发展趋势,不断充实与更新研究结果,为医院成本核算和管理提供更加有效的依据与思路。

[1] 邱社军.作业成本法在我国的应用情况研究[J]. 现代商业,2013,21(2):144-146.

[2] 陈少兰,蓝群辉.浅谈作业成本法与传统成本法的区别与联系[J]. 中国证券期货,2013,3(7):113-115.

[3] 邹俐爱,龙钊,刘琳,王秀英.作业成本法在MRI及CT成本测算中的应用研究[J]. 中国卫生经济,2012,8(6):94-96.

[4] 李童.作业成本法在医院成本核算中的应用研究[J].财经界:学术版,2013,17(3):68-70.

[5] 侯常敏,吴倩.基于作业成本法的医疗项目成本管理[J].中国医院,2010,7(1):6-8.

[6] 陈健伟.医院单病种成本核算方法及结果应用研究[D].成都:西南财经大学,2009.

[7] 张颖.估时作业成本法在医院成本核算中的应用[J].新会计,2015,7(4):51-52.

[8] 郑荔平,张云.基于价值链的医院项目作业成本核算体系构建[J].时代金融,2012,12(9):321-323.

[9] 宁亚平.作业成本法适用条件调查研究[J]. 财政研究,2012,3(5):79-82.

(本文编辑 杨晨晨)

Literature study on the application of activities-based cost method in hospital cost accounting

XIE Qixin1, ZHAO Xuan1, DING Fangran2, Chen Wei2

(1CollegeofPreclinicalMedicine;2CollegeofManagement,BeijingUniversityofChineseMedicine,Beijing100029,China)

Objective To analyze the literature of the application of Activities-Based Cost Method in hospital cost accounting from 2001 to 2015 to investigate the current situation and problems. Methods Retrieval CNKI and WANFANG DATA, summarize and analyze the literature according to the inclusion and exclusion criteria. Results Select 152 literature, including 26 prospect researches, 60 method researches and 66 empirical researches. The accounting methods mainly are ABC, TDABC and ABC based on value chain. Conclusion The application of ABC in hospital cost accounting is still in the exploratory stage. ABC requires a high level of hospital cost accounting. The results of the research need to be improved.

Activities-Based Cost Method; Hospital; Cost accounting

北京中医药大学“重点学科”开放课题(2013-ZDXKKF-17)

谢其鑫(1991-),男,在读博士,研究方向:中医药管理。

程 薇,女,教授,博士生导师,研究方向:中医药管理,E-mail: cwei214@vip.sina.com。

R19

A

1009-5551(2016)12-1580-03

10.3969/j.issn.1009-5551.2016.12.024

2016-09-07]