科学采矿理念下我国大型煤炭企业经营效率研究

2016-12-06朱文婷林爱梅

朱文婷 林爱梅

(中国矿业大学管理学院,江苏省徐州市,221116)

科学采矿理念下我国大型煤炭企业经营效率研究

朱文婷 林爱梅

(中国矿业大学管理学院,江苏省徐州市,221116)

在科学采矿评价体系的基础上,使用数据包络分析法实证测度了我国66家大型煤炭企业2006-2013年经营效率,研究结果显示:第一,我国大型煤炭企业的经营效率水平总体偏低,超过60%的企业存在经营“无效率”;第二,过度追求规模的扩张使得超过1/3的煤炭企业存在规模报酬递减现象;第三,我国大型煤炭企业的规模效率相差不大,但是在技术效率上的差异比较明显。

煤炭企业 经营效率 数据包络分析

煤炭作为我国主体能源,近15年来以近2亿t/a的发展速度和超过65%的能源结构比例满足了我国国民经济的高速发展要求。2014年我国年产煤近40亿t,占世界产煤总量的2/3。我国煤炭产业的产能建设成就和相应的资源勘探成果,为我国国民经济的持续发展奠定了基础,但目前我国煤炭行业面临煤炭开采方式粗放、行业总体产能过剩、生产集中度低等问题,近年来雾霾的加剧也使得更多的人意识到绿色高效煤炭发展之路的大趋势。因此对煤炭行业的效率研究已成为目前一个值得深入研究的问题。近年来,国内外诸多学者对该领域进行了相关研究,并对煤炭企业经营效率的研究做出了积极有益的探索,但也存在如下不足:首先,从研究视角看,多数文献的研究对象局限于行业内上市公司,评价主体较为局限;其次,从评价体系来看,现行煤炭企业效率评价多为简单的投入、产出,难以全面、真实地反映符合经济发展规律的“高效率”煤炭企业。本文针对以上不足,结合煤炭产业多投入、多产出的特点,将财务指标和非财务指标相结合,以2006-2013年我国大型煤炭企业为样本,运用数据包络分析模型系统地评价我国煤炭企业经营效率。

1 煤炭企业经营效率研究方法设计、模型选择与指标数据

1.1 基于科学采矿评价体系的经营效率测算方法设计

在对企业经营效率测算前需要依据不同的评价要求设计不同的评价指标体系。基于对煤炭开采活动认知的不断提高,国家对煤炭产业的发展也提出了新的要求,传统的基于经济效益的评价指标已经不能作为衡量煤炭企业经营是否“有效率”的标准,因此,中国工程院院士钱鸣高提出了科学采矿评价理念,即煤炭资源开采应在保证安全、保护环境和珍惜资源的前提下进行。中国工程院谢和平院士也指出,要根据科学产能新理念,建立以生产安全度、生产绿色度、生产机械化程度为核心的煤炭产能评价指标体系。在定性评价的基础上,为了更好地让科学采矿理论服务于煤炭生产和社会的可持续发展,为管理部门提供可靠依据,李东印、李化敏和周英(2013)量化了科学采矿理念并构建了科学采矿评价体系。其体系的核心内涵主要包括:安全开采、绿色开采、高效开采、高回收开采、智能开采以及完全成本开采。本文借鉴李东印等人提出的科学采矿评价体系,结合指标的可获得性,主要从经济开采、安全开采、绿色开采和高效开采四个方面来衡量煤炭企业的经营效率。

1.2 基于“坏产出”的效率测算模型选择

在数据包络分析模型中企业的效率分为综合技术效率、纯技术效率和规模效率,其中纯技术效率是指由于管理和技术等因素影响的生产效率,规模效率是指由于企业规模因素影响的生产效率,综合技术效率是两者的结合,即综合技术效率为纯技术效率与规模效率的乘积。

结合煤炭行业的特点,煤炭工业开采过程中所产生的负面影响会降低煤炭产业发展质量,严重时会影响到煤炭工业发展的可持续性。因此,我们可以把煤炭开采过程中产生的负面影响视为煤炭产业发展的副产品,是伴随采出的煤炭资源一起被煤炭企业生产出来的,本文将之称为“坏产出”,期望产出的部分则是“好产出”。煤炭开采活动的好产出通常指原煤,价值量可用利润来衡量,煤炭开采活动的坏产出通常包括废气、废水、废渣和地面塌陷等环境污染破坏和各种安全事故造成的生命财产损失。

然而,在传统的基于产出的数据包络分析模型中,模型都默认产出越大效率越高,但是对于“坏产出”的话,这样处理就与现实不相符合了。目前解决这个问题的办法通常有很多个,包括曲线测度评价法、“坏产出”作投入处理法、数据转换处理法和方向距离函数法。这几种方法各有利弊。本文遵循Liang和Yeh等人的方法,该方法主要思想为:因为坏产出表现为负的社会效应,其值越小越好,这与好产出越大越好有所不同,所以有必要对其进行合理变换。具体方法为,对坏产出的向量乘以-1,这样就满足了坏产出的要求,但是DEA模型中要求产出不能为负,因此,在此基础上,可以使用一个较大的数值加在已经变换的坏产出向量上,以保证产出向量为正。假设yb为变换前的坏产出,y-b为变换后的坏产出,y-b=-yb+ξ其中ξ=max(yb)+1,所以y-b≥1。这是一种应用比较广泛的坏产出的处理办法。

在模型导向选择问题上,基于目前煤炭行业粗放的开采方式以及存在的诸多问题,加之煤炭市场整体呈现出供需宽松、结构性过剩的明显特点,为激励各相关企业在节约上下功夫,本文采用投入导向的BCC模型来分析煤炭企业的经营效率。

1.3 研究指标选取与数据处理说明

在科学采矿评价体系基础之上,结合我国煤炭行业的生产经营特点以及数据的可获得性,本文从经济、安全、绿色、高效四个方面来考察煤炭企业是否经营“有效率”,所选择的指标如下:

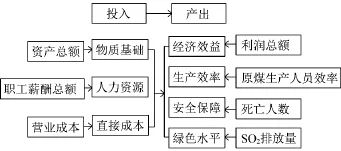

(1)投入指标:资产总额(x1),职工薪酬总额(x2),营业成本(x3)。

(2)产出指标:利润总额(y1),年死亡人数(y2),SO2排放量(y3),原煤生产人员效率(y4)。

具体来看,投入、产出之间的关系如图1所示。

图1 投入产出关系图

本文研究使用的原始数据来自2006-2013年《煤炭工业统计年报摘要》。山西省、陕西省、内蒙古自治区煤炭企业死亡人数来源于煤炭资源网,其他各省数据根据《中国煤炭工业年鉴》和安监局网站公布的死亡人数数据整理得到,并以各个企业的机械化水平作为权重计算出各省各个煤炭企业的死亡人数。煤炭企业SO2排放量根据《中国工业经济统计年鉴》公布的各年各行业SO2排放量,并以各煤炭企业采出的原煤产量作为权重计算出每个企业二氧化硫排放量。在此基础上,本文选取2006-2013年均有披露的煤炭企业(具体见表1),共计528个可利用样本观察值,考察在此期间其经营效率的表现。

2 煤炭企业经营效率测度与分解

本文根据2006-2013年66家大型煤炭企业投入指标和产出指标的数据,通过DEAP (Version2.1)软件,采用基于规模收益可变的投入导向BCC模型测算出每个企业每年的综合技术效率(crs)、纯技术效率(vrs)和规模效率(se),受到篇幅限制,本文仅列示出这66家大型煤炭企业2013年效率指标值,见表1。

表1 66家大型煤炭企业经营效率

总体来看,2013年我国煤炭企业的综合技术效率为0.808,意味着在维持产出不变的情况下,我国煤炭企业仍有19.2%的投入节约潜力。将综合技术效率分解开来,纯技术效率水平为0.940,规模效率水平为0.860。

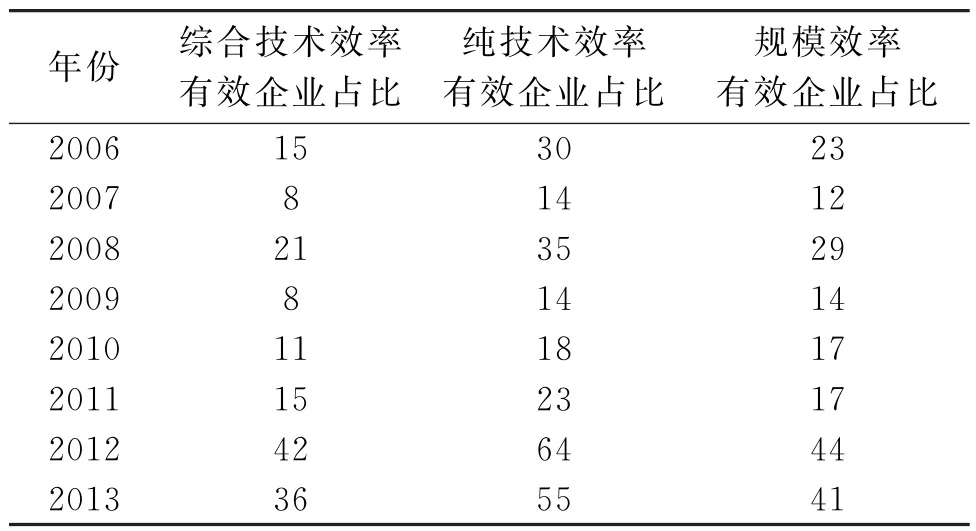

2006-2013年大型煤炭电企业规模效率、技术效率变化情况如表2所示,我国煤炭行业经营有效率的企业占企业总数的比重较小,说明绝大多数煤炭企业经营效率偏低,存在较大的投入冗余。从纯技术效率与规模效率达到有效的企业占比来看, 2006-2013年规模效率达到有效的企业比例均低于纯技术效率达到有效的企业比例,规模效率是否有效对我国煤炭企业的总体效率是否有效产生了很大的影响,因此无论是在规模大小还是规模结构方面,我国煤炭企业的规模效率都存在改进的余地。

表2 2006-2013年我国大型煤炭企业技术效率、规模效率变动情况表%

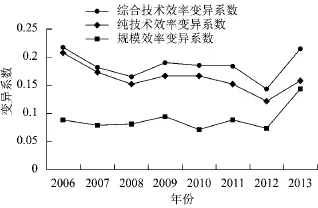

图2 技术效率及分解项的变异系数

图2显示了各年度技术效率及其分解项的变异系数。从整体来看综合效率的变异系数最高,其次是纯技术效率,规模效率的变异系数最低,说明我国大型煤炭企业的规模效率相差不大,但是在技术效率上的差异比较明显。主要原因是由于技术效率的提高相比于规模的整合扩张有明显的高投入、高风险、见效慢等特点,因此绝大多数煤炭企业在进行改革时首先选择资源整合来充分发挥规模经济的优势,在图中表现为规模效率变异系数的增幅大于纯技术效率变异系数的增幅。

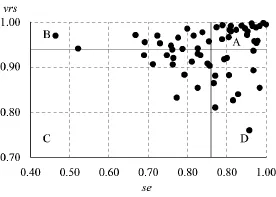

在煤炭行业整体效率分析的基础上,通过静态效率均值的分解项可以帮助我们更加详细地分析企业的效率情况。图3给出了2013年各企业技术效率均值分解项,以规模效率(se)和纯技术效率(vrs)的均值为界,可以将坐标平面划分为4个区域,可以看出,2013年我国煤炭企业的效率均值绝大多数集中在A区,从数量上来看有24家企业,约占样本总数的36%。经营效率集中在B区的企业有15个,它们拥有较高的纯技术效率,但企业的规模效率较低,从而导致企业总体的技术效率水平相对偏低。与B区相反,经营效率处在D区的企业虽然拥有合理的规模效率,但是技术水平仍存在较大的增长空间。处于C区的14个“双弱型”煤炭企业,需要同时提高纯技术效率水平和规模效率水平来提高企业的经营效率。

图3 各企业技术效率均值分解项

在66家样本企业中,存在技术效率“偏科”的企业(C和D区域)有27家,存在规模效率“偏科”的企业(B和C区域)有28家。说明虽然国家近几年不断推进煤炭企业的资源整合,逐步关停小煤矿、合并大中型煤炭企业,并不断向其输入创新型人才,但仍有超过60%的样本企业存在“偏科”情况,因此煤炭企业仍需进一步开拓创新、深化改革。

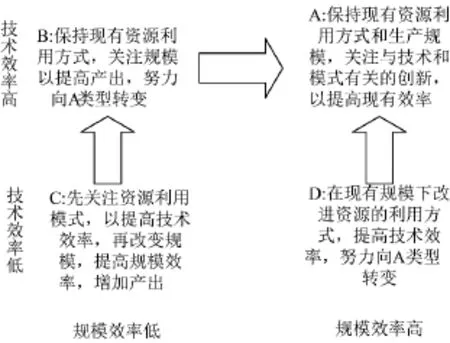

图3展示了根据效率值的大小将大型煤炭企业分为四类的依据,而对于不同类型的煤炭企业如何提升竞争力才是我们需要讨论的问题。因此,本文引入了效率决策矩阵对不同的煤炭企业在效率方面的决策进行归纳,如图4所示。

在下一阶段的工作改进中,各煤炭企业应该结合自身的实际表现,在经营业绩不出现大幅度波动的情况下,参照效率决策矩阵,先易后难,逐步实现自身经营效率的提升。

4 研究结论与启示

本文通过将经济开采、绿色开采、安全开采和高效开采四个方面引入DEA模型,分析了66家大型煤炭企业2006-2013年的经营效率水平,获得以下结论:第一,我国大型煤炭企业的经营效率水平总体偏低,超过60%的企业存在经营“无效率”;第二,过度追求规模的扩张使得超过1/3的煤炭企业存在规模报酬递减现象;第三,我国大型煤炭企业的规模效率相差不大,但是在技术效率上的差异比较明显。

图4 效率决策矩阵

总之,要提高我国煤炭企业的经营效率,国家应继续深化煤炭市场改革,强化大型煤炭企业的主体地位,对于资源枯竭、安全无保障、扭亏无望、煤质差的煤矿要进行有序退出,提高产业集中度,缓解行业内过度竞争的局面,在制定相关发展规划时,应从整个区域经济体的角度出发,提高行业内人才和资本的流动性;而对于煤炭企业来说,也需要不断地进行技术创新和管理创新,促进企业人力、物力、财力等各项资源更加合理地有效利用,达到最优配置,以提高企业技术效率。在国家大规模进行煤炭资源整合的背景下,各个企业也应做好自己的战略规划,深化“科学采矿”理念,提高企业经营效率,促进自身健康可持续发展。

[1] 王松,刘新民,李芳.生态文明视角下资源型企业经营绩效评价问题研究[J].中国煤炭,2014(6)

[2] 饶田田,吕涛.基于DEA的大型煤炭企业经营效率评价与分析[J].中国矿业,2009(8)

[3] 杨力,王舒鸿,吴杰.基于集成超效率DEA模型的煤炭企业生产效率分析[J].中国软科学,2011 (3)

[4] 苗敬毅,蔡呈伟.我国煤炭行业上市公司技术效率及其影响因素——基于Tobit-DEA模型[J].技术经济,2012(7)

[5] 钱鸣高,缪协兴,许家林.资源与环境协调(绿色)开采[J].煤炭学报,2007(1)

[6] 钱鸣高,缪协兴,许家林.论科学采矿[J].采矿与安全工程学报,2008(1)

[7] 李东印,李化敏,周英.基于可拓论的科学采矿评价方法[J].采矿与安全工程学报,2013(1)

[8] 卞亦文.基于DEA理论的环境效率评价方法研究[D].合肥:中国科学技术大学,2006

[9] 孙永飞.河南省煤炭资源整合安全性研究[D].武汉:中国地质大学,2009

[10] Yeh TL,Chen TY,Lai PY.A Comparative Study of Energy Utilization Efficiency between Taiwan and China[J].Energy Policy,2010(5)

[12] 马占新,温秀晶.基于面板数据的我国煤炭企业经营效率分析[J].煤炭经济研究,2010(7)

[13] 颜伟.基于DEA模型的煤炭行业经营效率研究[J].中国煤炭,2014(9)

(责任编辑 张大鹏)

Research on operational efficiency of large coal mining enterprises under the philosophy of science

Zhu Wenting,Lin Aimei

(School of Management,China University of Mining&Technology,Xuzhou,Jiangsu 221116,China)

On the basis of scientific evaluation system on the mining,using data envelopment analysis empirical measure of Chinese large coal enterprises operating efficiency in 2006-2013, the results show:first,the level of operating efficiency of large-scale coal enterprises overall low more than 60 percent of enterprises have engaged in"inefficient";second,excessive pursuit of scale expansion so that more than a third of the coal enterprises have decreasing returns to scale phenomenon;third,the efficiency of China's large-scale coal enterprises less,but differences in technical efficiency is obvious.

coal enterprises,operational efficiency,DEA

TD-9

A

朱文婷(1994-),女,江苏徐州人,会计学研究生,从事会计实务研究。