基于上市公司金融资产分类影响因素的实证分析

2016-12-06钱晓岚林俊钦

钱晓岚 林俊钦

(闽江学院经济与管理学院,福建福州350108)

基于上市公司金融资产分类影响因素的实证分析

钱晓岚 林俊钦

(闽江学院经济与管理学院,福建福州350108)

文章重点关注上市公司金融资产的分类问题。统计了2011-2015年中仅持有交易性金融资产或可供出售金融资产二者之一的沪深A股上市公司,并探讨、分析了影响金融资产分类的主导因素。研究结果显示:当企业政治敏感性越强、高管持股比例越大及金融资产占总资产的比重越大的企业更愿意持有可供出售金融资产;当一个上市公司实行高管薪酬与企业业绩挂钩的激励制度时,将金融资产分类为交易性金融资产是这类企业的第一选择。

金融资产分类;交易性金融资产;可供出售金融资产

引言

《企业会计准则第22号——金融资产的确认与计量》将金融资产分为四类:(1)交易性金融资产;(2)持有至到期投资;(3)贷款、应收款;(4)可供出售金融资产[1]。由于信息的不对称性,加之准则对交易性金融资产和可供出售金融资产的分类并没有做出明确的界限规定,管理层的主观意图成为划分这两类金融资产的主要判断依据,而交易性金融资产、可供出售金融资产后续计量模式的差异给管理者提供了空间。由此,我国学者开始关注这两类金融资产分类的主导因素是什么?影响金融资产分类的因素是什么?管理者的持有意图是否会起到决定性作用?

一、理论概述和文献回顾

(一)理论概述

1.企业契约理论

经济学中的契约是指所有的交易活动都是某种关系的集合体。正如科斯指出企业是一系列契约的集合,每个参与者都是一个追求自身利益最大化和风险最低的理性人[2]。契约中的参与者必须具备某项技能,从而与企业进行平等的交易活动。由夏恩桑德的观点可知:企业主体可分为两类,即内部使用者和外部使用者[3]。因此,企业关系的形成均可以看作是契约选择的结果。随着契约理论的不断推广及运用,由于早期的契约理论是基于一个完全理性的行为人,而当今由于信息的不对称性、经营权和所有权的分离,导致企业内外部使用者掌握的信息不对等。由此交易性金融资产、可供出售金融资产后续计量模式的差异导致的利润操作也就随之产生。因此,本文基于以上情况,在前人研究的基础上,对金融资产分类的影响因素进行进一步探讨。

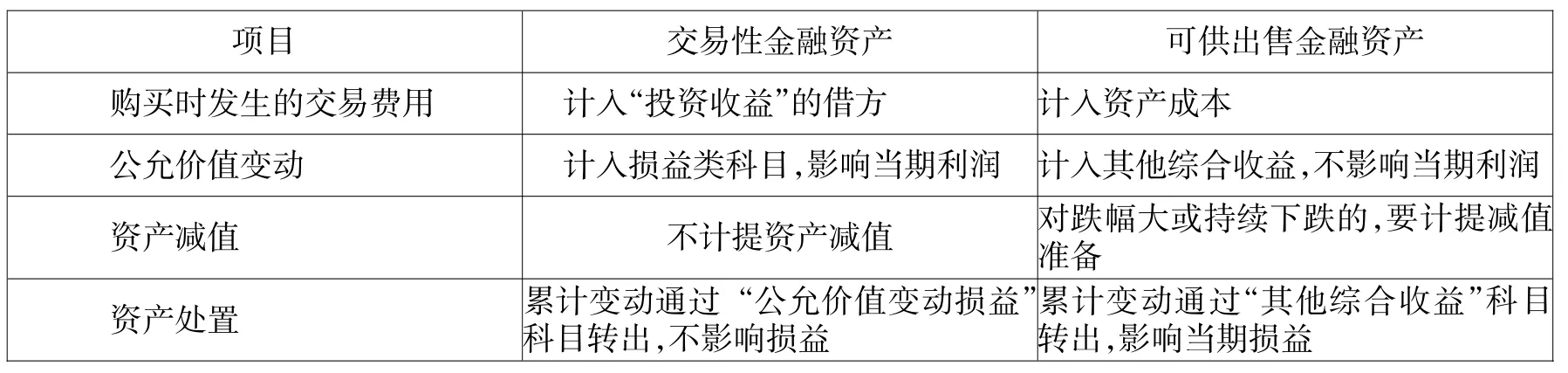

2.交易性金融资产和可供出售金融资产的异同点

在会计准则中,虽然这两类金融资产后续计量的会计核算方式均采用公允价值模式,但在初始确认、公允价值变动损益以及处置时的会计核算却大不相同。具体详见下表(见表1):

表1 交易性金融资产、可供出售金融资产异同点对比表

(二)文献回顾

随着经济的发展,金融资产在企业持有的比重越来越大,金融资产的重要性也引起了学者的广泛关注。正是基于此,国内学者从契约理论出发对金融资产分类的影响因素进行了深入研究[4]。曹倩倩(2009)对三大契约因素对金融资产分类的影响进行了探讨和研究。研究表明金融资产分类方式受到政治成本及报酬契约因素的显著影响[5]。陈放(2010)研究了上市公司的金融资产分类的影响因素。研究表明企业中管理人员的薪酬越高,在进行金融资产分类时,会提高持有可供出售金融资产的比重,而如果薪酬中又含有股份激励,比重就会有所降低。资产负债比率越高的企业,为了避免利润的剧烈波动,则会相应提高持有可供出售金融资产的比重[6]。同时,孙蔓莉、蒋艳霞、毛珊珊(2010)引入证券周转率作为指标。实证分析后表明上市公司进行金融资产分类的出发点是为了避免利润的剧烈波动[7]。徐先知(2010)也对金融资产分类的影响因素进行了实证分析。研究结果表明三大契约因素及金融资产重要程度、企业经营状况、盈利能力都会显著影响金融资产的分类方式[8]。叶建芳、周兰(2009)的观点是:金融资产的持有比重才是金融资产分类的主要因素。研究发现如果企业金融资产持有量较大,该类上市公司的首选是将金融资产分类为可供出售金融资产;在持有期间里,如果企业利润跌宕起伏,为保持企业良好的社会公众形象,该类公司的管理层会选择处置可供出售金融资产,以此来避免企业利润的波动程度[9]。

二、实证研究设计

(一)样本选取及数据来源

本文借鉴徐先知、刘斌、曹倩倩(2010)选取的样本数据标准,以2011-2015年的沪深A股公司为研究对象。选取数据的标准如下:(1)在2015年财务报告中披露仅持有这两类金融资产之一的上市公司;(2)剔除ST、PT等带帽的上市公司;(3)剔除金融、保险行业的上市公司;(4)剔除数据缺失、异常的上市公司。最终获取521家样本公司,其中465家上市公司仅持有可供出售金融资产,56家上市公司仅持有交易性金融资产。本文数据来自国泰君安数据库、同花顺官网及EXCEL,部分数据直接查阅年报得出。

(二)研究假设及控制变量

由于交易性金融资产的公允价值变动直接计入损益,影响企业当期收益;而可供出售金融资产的公允价值变动先计入其他综合收益,待处置时再转入投资收益,此时才直接影响企业的利润。因此根据我国的宏观环境和前人研究的成果,本文提出如下假设。

假设一:企业规模假设

企业规模假设为企业资产规模与政治敏感性成正比。即企业规模越大,相应的政治敏感性就越强。正如Han and Wang(1998)[10]的研究结果所表明的,油料公司将利好消息延迟报道是为了降低公司的政治成本,从而选择将盈余递延到下一期中,以此来实现平滑收益的动机[11]。所以,在其他条件不变的前提下,企业规模会影响企业经营状况的好坏,从而上市公司管理层可能为了保持企业的社会形象和声誉,就选择能为当期业绩做出贡献的金融资产。总之,规模越大的企业,政治敏感性越强,在金融资产分类的选择上,更愿意选择有较小利润波动的金融资产。对此提出假设一:

H1:政治敏感性与可供出售金融资产的持有量成正比,即政治敏感性越强的上市公司,表明该管理层更愿意增加可供出售金融资产的持有量。

假设二:债务契约假设

在防止违约成本发生的前提下,企业一般会尽力遵守债务契约的条款。同时,债务契约的存在使企业加剧了承担债务利息的压力。当企业负荷的债务利息压力越大,就越可能实施盈余管理行为。通常情况下,资产负债率越高的企业,银行为提高资金的回收率,对这类公司的债务条件就越苛刻,使得该类公司的管理层需要提前留下具有更多盈余空间的金融资产来降低企业利润的波动程度。对此提出假设二:

H2:负荷较大债务压力的上市公司,为了不违背债务契约的条款,会更愿意将资产分类为可供出售金融资产。

假设三:薪酬契约假设

股东为防止管理者的惰性及违背整体利益可能出现的道德风险问题,会采取相关的激励机制进行牵制,使经营者尽可能地发挥他们的最大价值,从而实现他们的期望目标。而傅颀、邓川(2013)的研究结果也证明了薪酬激励是我国上市公司盈余管理的基本动因[12]。也就是管理者的薪酬与企业业绩相挂钩。因此提出假设三:

H3:实行管理者的薪酬与企业业绩相互影响的激励制度的企业更愿意持有交易性金融资产。

假设四:高管持股假设

Jensen和Murphy(1990)指出管理层持股是平衡管理层与股东利益的最佳杠杆[13]。同时,高雷、宋顺林(2007)也指出管理层持股与企业业绩是正比的关系。这说明管理层持股在一定程度上是更为长久和有效的激励方式,可以有效避免报酬计划所导致的管理层短期利益最大化的行为[14]。因此管理者就可能更愿意将金融资产划分为可供出售金融资产,在必要时发挥可供出售金融资产“利润蓄水池”的作用,达到平滑收益的目的。因此,提出本文的第四个假设:

H4:管理层持股比例更大的上市公司越愿意持有可供出售金融资产。

假设五:高管变更假设

企业管理者若发生变更,新的管理者为更好地完成企业的未来目标,保证其在职期间的企业发展能力,就要进行稳健性经营、防止利润明显波动。相对于可供出售金融资产来说,交易性金融资产公允价值变动直接计入当期损益,会使企业的利润有明显的震荡。因此,提出假设五:

H5:高管任期短、变更频繁的企业更愿意持有可供出售金融资产。

假设六:审计服务质量假设

高效的审计质量可以有效对企业的盈余管理方式进行监督,而国际四大会计师事务所的审计质量受到上市公司的普遍认可。本文猜测:在其他条件不变的前提下,上市公司选择由国际四大会计师事务所提供审计服务,管理层可能会选择与其经济业务实质相符合的金融资产,这在一定程度上降低了企业进行利润操作的动机。因此,提出本文的第六个假设:

其五,突出宣传形式的多样性。电视问政、征文、知识竞赛、文艺演出、演讲、讲座、宣讲、捐款等皆是运动式治理的宣传形式。如X县围绕“五水共治”就举办过电视问政,邀请大学教授开讲座,在乡镇开展“草根讲师”宣讲等活动。这些多样化的宣传形式,可以较好地营造出一场领导重视、利国利民的运动正在有条不紊地开展的景象。

H6:选择“四大”提供审计服务的企业更愿意持有交易性金融资产。

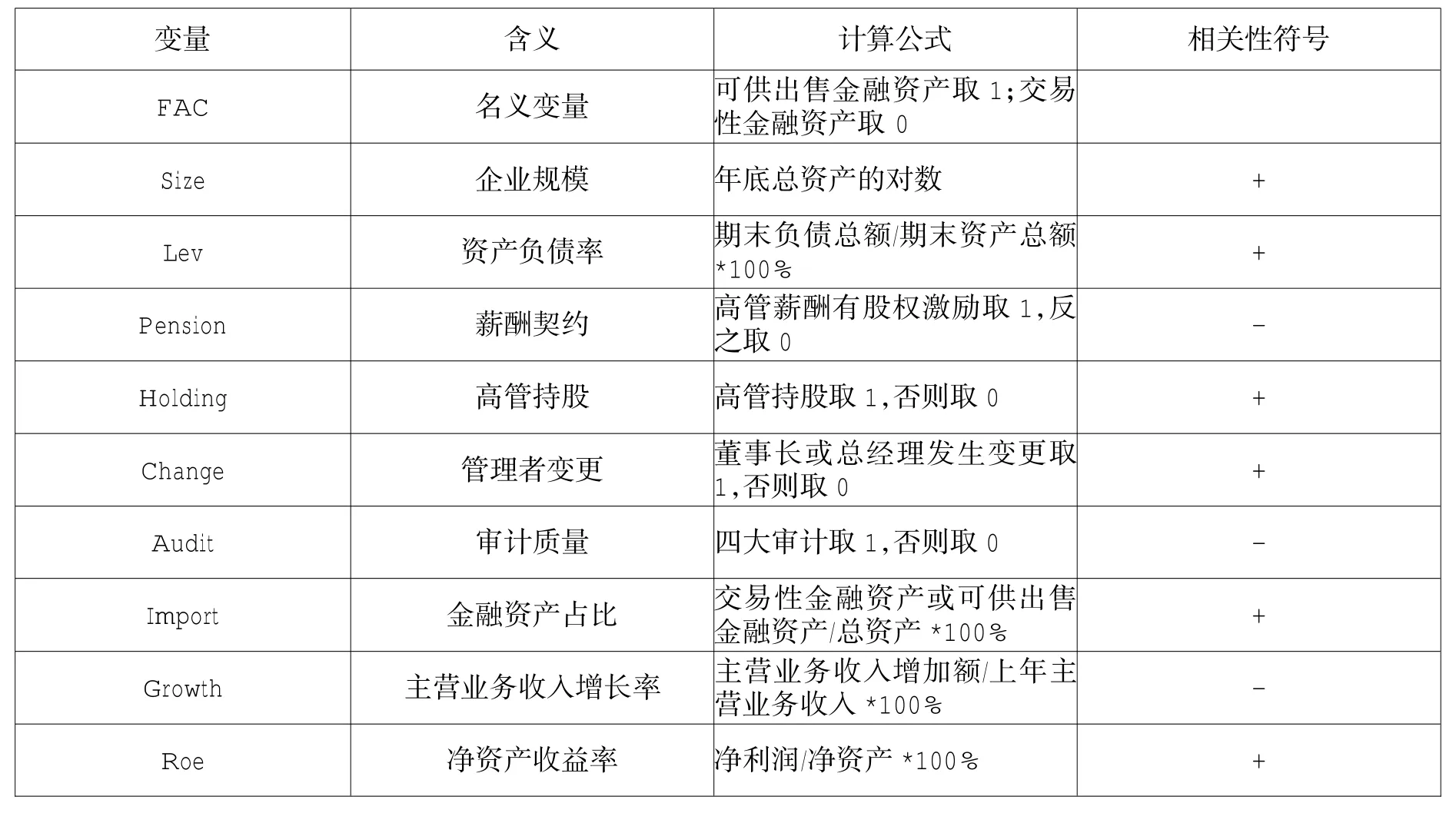

上市公司对金融资产进行分类时,除考虑以上6个因素外,还可能受到其他因素的影响。为此,本文选取了如下3个控制变量:

控制变量1:金融资产占比

金融资产所占比重越大,对公司就越重要;企业对某项金融资产后续处理的控制能力越强,就更愿意持有该类金融资产[15]。相对交易性金融资产而言,可供出售金融资产对于管理者来说拥有更大的控制能力。对于一些大量持有金融资产的上市公司而言,若分类为交易性金融资产的话,其公允价值变动计入当期损益,这会造成企业利润的剧烈波动;若分类为可供出售金融资产的话,其公允价值变动先计入其他综合收益,待处置时再转入损益,这样就避免了当期利润的大幅波动。因此,对于金融资产所占比重较大的上市公司,可供出售金融资产对于管理者来说拥有更大的控制能力。

控制变量2:企业发展潜力

交易性金融资产是一种具有更快变现能力以及更强资产流动性的资产。发展速度越快的上市公司,就要求具备资产快速的变现能力以及更强的资产流动性,从而满足企业的发展需要。为了更好地满足企业对资金的要求,管理者更愿意持有较多的该类金融资产。

控制变量3:企业经营状况

当一个公司的经营状况较好时,管理层为了防止当期与以前各期的利润有明显波动,可能会选择当期收益递延到下一期功能的可供出售金融资产。净资产收益率这一指标可以衡量企业经营状况的好坏,即净资产收益率与企业经营状况的好坏呈正相关关系。因此,该上市公司管理层为平滑企业利润,会选择持有可供出售金融资产。

基于上述分析,本文建立如下回归模型:

FAC=a0+a1Size+a2Lev+a3Pension+a4Holding +a5Change+a6Audit+a7Import+a8Growth+a9Roe。其中,变量的缩写、含义、计算公式、相关性符号如表2(见表2):

表2 变量说明

三、实证检验与分析

(一)单变量检验

本文对521家样本公司分成两组,一组是只拥有可供出售金融资产,另一组是上市公司只拥有交易性金融资产。以此来检验这两组上市公司是否存在差异,本文运用EXCEL中的描述性统计及方差分析工具进行实证分析,结果如下表(见表3):

表3 描述性统计

由表3可知,2011-2015年上市公司中仅持有可供出售金融资产组的size、holding、import这三个变量的均值高于仅持有交易性金融资产组的均值;而仅分类为可供出售金融资产组的报酬契约的均值小于交易性金融资产组的均值;这表明了企业规模、管理层持股、金融资产重要程度以及报酬契约这4个变量在这两个分组之间存在显著差异,同时也说明了这4个变量是影响企业划分金融资产的重要影响因素;另外,企业债务水平、管理者变更和审计质量在这两个分组之间未存在显著差异,从而不确定这三个因素对金融资产分类会不会产生显著影响(见表4)。

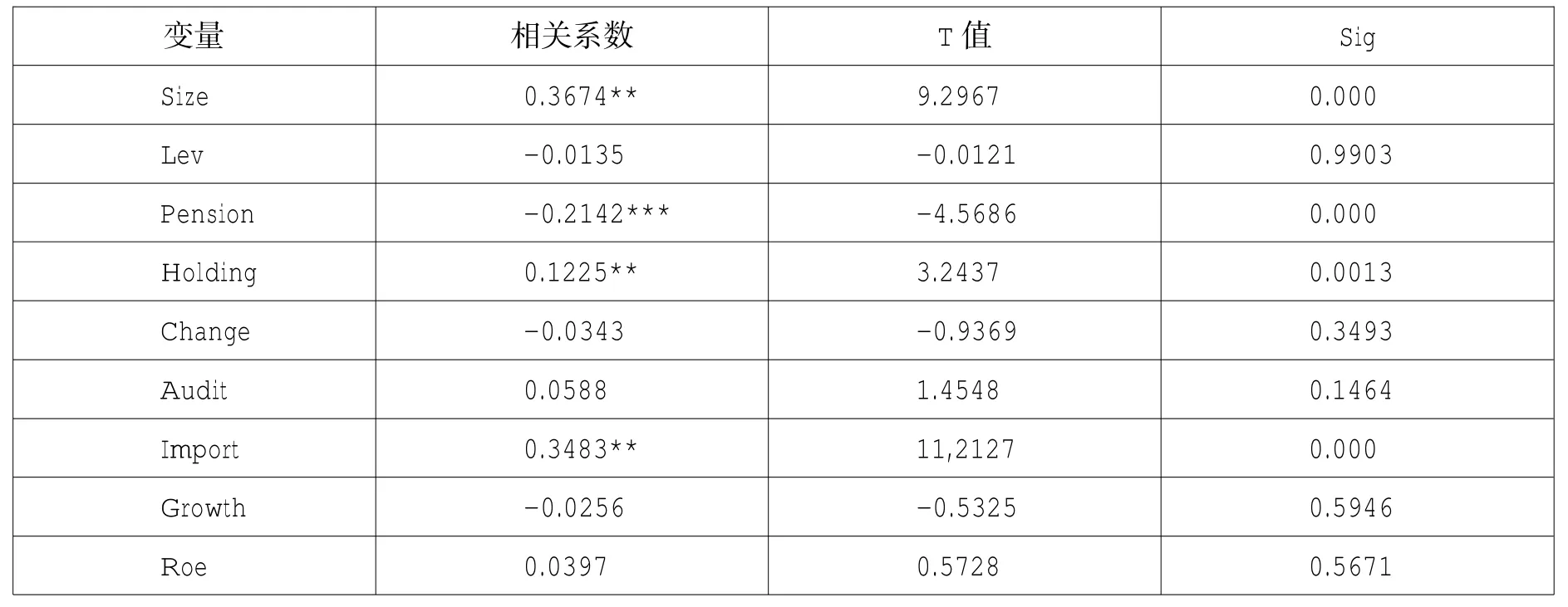

表4 回归分析

由表4可知:企业规模、管理人员持股、金融资产所占比重与金融资产分类呈正相关关系;薪酬契约与金融资产分类存在一定程度上的负相关关系。首先,企业规模和金融资产占比与金融资产分类的相关系数为0.3674,属中等正相关关系;管理层持股与金融资产分类的相关系数为0.1225,属微弱正相关关系;同时这3个变量都在5%的水平上对金融资产分类有显著性影响,从而假设1、4得到证实。其次,薪酬契约与金融资产分类的相关系数为-0.2142,其绝对值在0.1-0.3之间,属微弱负相关关系,同时该变量也在1%的水平对金融资产分类有显著性影响,从而假设3也得到证实。再次,企业资产负债率、管理层变更、审计质量及企业经营状况与金融资产分类的相关系数的绝对值均低于0.1,相关关系不显著,从而假设2、5、6未通过显著性检验,假设未得到证实。对于资产负债率,笔者认为,一个公司债务水平的高低并不会直接影响企业的信誉情况,从而不会直接影响企业的融资问题;对于我国高管人员的变更,其可能的主要影响因素是岗位轮换制或其他原因;对于审计质量,就像刘峰、周福源(2007)指出的可能是由于国际四大会计师事务所的监督风险、法律风险比较低,使得国内与其提供的审计服务质量相比没有显著差别[15]。

(二)变量的相关性检验

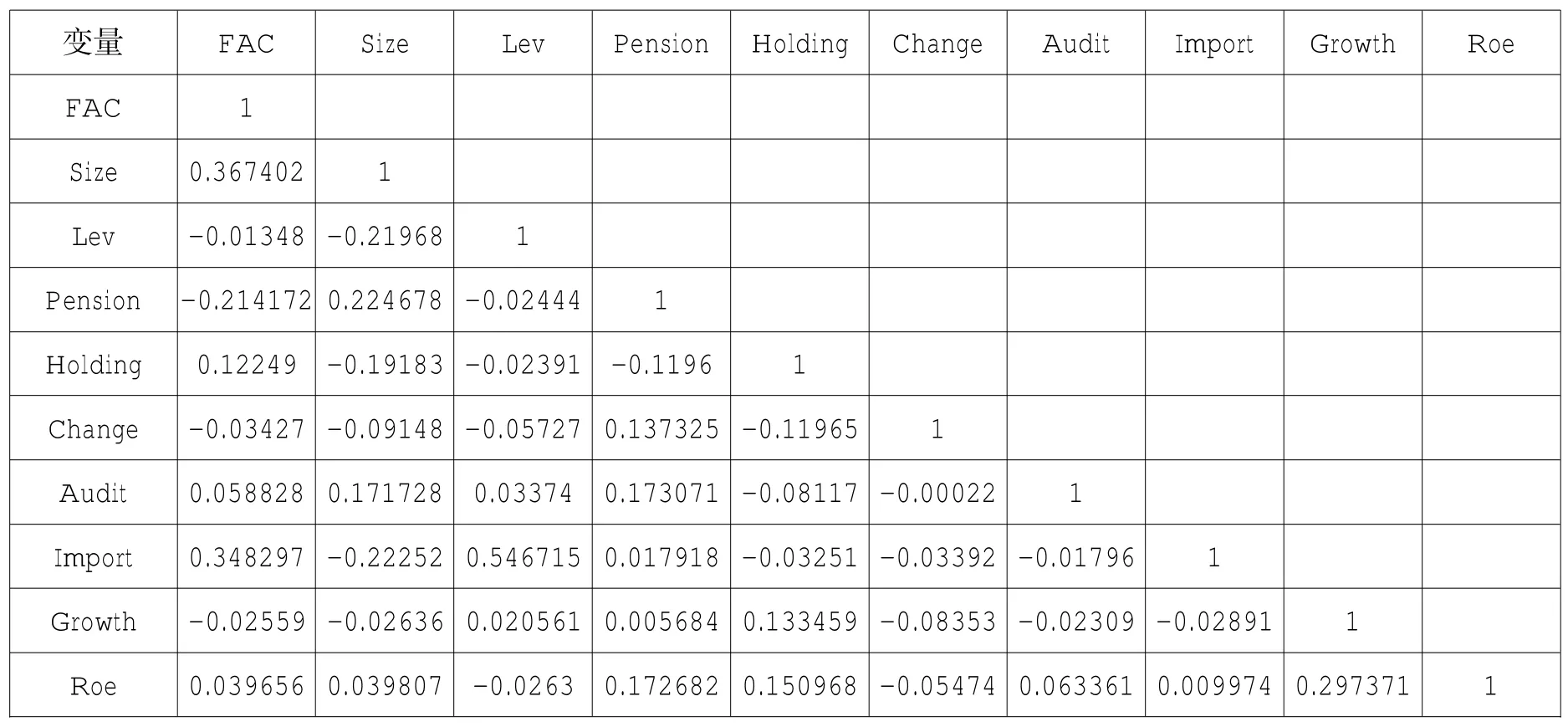

为了检验解释变量与自变量及控制变量之间的相关程度,我们对上述假设中的各个变量进行了多重共线性检验,结果如下表(见表5):

表5 相关系数矩阵

由表5可知:有些变量之间也存在一定程度上的相关关系,如:资产负债率与金融资产占总资产的比重的相关系数为-0.222,这两者之间存在负相关关系;而企业规模与审计质量及管理层报酬与业绩挂钩之间存在显著的正相关关系。这表明企业规模越大,越会执行管理人员报酬与企业业绩挂钩的激励制度,同时他们会更注重经济业务发生的实质,从而更愿意选择四大会计师事务所来提供审计服务,以此来保证企业的稳健性经营和良好的社会形象。通过观察还可以发现,表4中各个变量之间的相关系数都小于0.5,因此上述各个变量之间的多重共线问题不严重。

四、结论与政策建议

(一)研究结论

本文从契约理论三大假设出发,探讨了上市公司对金融资产分类的影响因素问题,并运用回归分析及相关系数矩阵进行实证分析。研究结果表明:当企业的资产规模越大、持有较高比例的金融资产以及管理人员持有较大比例的股权时,该类上市公司更愿意持有可供出售金融资产,以此来平滑企业整体收益或避免亏损,同时向社会公众传递一个良好的公司形象,并且使报表的使用者对公司增强信任感和依赖感。此外,金融资产分类也受到上市公司薪酬契约因素的影响。上市公司执行高管薪酬与企业业绩相挂钩的激励机制,会使管理者以自身利益最大化为出发点,以此达到股东的期望目标,就使管理者的决策对公司的发展更具有长远的眼光;金融资产占期末总资产的比重越大,表明企业所持有的金融资产越多,就使得管理者要有一个系统的管理这类金融资产的方法,同时为有效避免该类资产对企业利润造成大幅度波动问题,管理人员更愿意将该类比重大的金融资产划分为可供出售金融资产,以便更好地进行规划和控制。

根据上述理论分析和实证结论,并结合上市公司金融资产分类的现状,本文提出以下政策建议,以期降低企业管理层利用金融资产分类进行利润操作的空间,从而真实、可靠地披露企业的财务状况和工作业绩。

(二)政策建议

1.按照规定的程序在报表和报表附注中严格披露金融资产交易的整个活动过程

由于管理者的主观意图是划分交易性金融资产和可供出售金融资产的主要依据,以及由于管理者主观意图无法量化且两类资产分类依据不明确的情况下,监管部门的监督行为便无法得到有效实施,因此就要求公司严格披露金融资产交易的整个过程,以此来明确金融资产交易的来龙去脉,为相关报表使用者提供更加清晰、明朗的交易过程,为投资者提供投资依据、为决策者提供决策帮助,从而更好地维护相关利益者的利益。笔者认为,为保证金融资产整个交易过程的透明化,必须做到以下几个方面:首先,准则应对持有较高比例的金融资产的上市公司进行相应的规定,如:初始分类的意图、持有期间公允价值变动的处理及处置原因等都应在报表的附注中详细披露并进行相应的文字或图表说明;其次,由于金融资产产生的投资收益在格式和内容上的披露都很笼统和模糊,因此还应在年报中单独披露这部分较大比重的金融资产并标注该类资产披露的具体的格式;再次,还应严格规定金融资产投资收益产生的来源,如:持有期间的投资损益、处置时产生的投资损益以及资产减值转回的投资损益等。这些损益都应当在投资收益项目下单独披露或做具体说明,这样就避免了笼统的“打包式披露”。笔者认为,更详细的披露方式使得上市公司的报表更加清晰和客观,使得整个金融资产的交易更加透明,促使报表使用者加强全面收益的观念,不仅了解了公司已经实现的利润,而且关注企业未实现的收益,从而利于投资者做出正确的决策。

2.加强外部监督,提高审计人员的职业素养和审计独立性

降低企业盈余管理的行为,除了企业自身的力量外,还需要依赖外部力量的有效支持:一是证监会加强对财务报告的监督。首先,从整体上规范披露金融资产交易信息的流程,并使之透明化,这在一定程度上能够保证财务信息的客观、真实、可靠;其次,严格监管、审查上市公司中的违法交易和不合规、不合法的信息披露方式。

二是提高审计质量。首先,对上市公司的审计团队要进行严格考察,对发现的不合格者应进行相应的惩处,确保审计团队的独立性、权威性;其次,会计师事务所提供的审计服务与财务信息质量息息相关,同时审计工作的高效开展也依赖于注册会计师扎实的专业知识和丰富的职业经验。所以如果注册会计师职业道德不高、没有保持应有的审计独立性,就可能导致审计工作出现混乱和纰漏,从而无法有效保证为上市公司提供客观、真实的财务信息。因此,注册会计师应当对上市公司可能出现的盈余管理方式进行严格审查。这就要求注册会计师除具有扎实的专业知识外,还应具备丰富的职业经验并保持应有的独立性,这样,才能又快又好地为上市公司提供审计服务。

[1]财政部.2006企业会计准则[M].北京:经济科学出版社,2006:113.

[2]陈昌娟.基于金融资产的盈余管理动因分析[D].重庆:重庆工商大学,2014.

[3]丁雨.金融资产分类的契约动因研究[D].河北经贸大学,2012.

[4]曹倩倩.会计政策选择的契约动因及市场反应研究——基于金融资产分类的经验数据[D].重庆大学,2009.

[5]陈放.公允价值计量模式选择动因与影响因素研究——基于金融资产分类的实证检验[J].财会月刊,2010 (6):15-17.

[6]孙蔓莉,蒋艳霞,毛珊珊.金融资产分类的决定性因素研究——管理者意图是否是真实且唯一标准[J].会计研究,2010(7):27-29.

[7]徐先知.公允价值会计的选择动因、信息质量及经济后果研究[D].重庆大学,2010.

[8]叶建芳,周兰,李丹蒙,等.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009(3):25-30.

[9]徐先知,刘斌,曹倩倩.金融资产类别选择的经济动因分析[J].证券市场导报,2010(5):60-60.

[10]Han,J.C and S.Wang.1998.Political Costs and Earnings Management of Oil Companies during the 1990 Persian Gulf Crisis[J].The Accounting Review 1:103-117.

[11]傅颀,邓川.高管控制权、薪酬与盈余管理[J].财经论丛,2013(7):72-80.

[12]Jensen,M.C.,K.J.Murphy.Performance Pay and TopManagementIncentive[J].JournalofPolitical Economy,1990(2):225-264.

[13]高雷,宋顺林.高管人员持股与企业绩效——基于上市公司2000-2004年面板数据的经验证据[J].财经研究,2007(3):143-143.

[14]孙坤,刘惠仙.金融资产分类的影响因素研究[J].东北财经大学学报:社会科学版,2015(2):12-17.

[15]刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验[J].会计研究,2007(3): 79-86.

(责任编辑 单丽娟)

An Empirical Analysis Based on Factors Affecting Classification of Financial Assets in Listed Companies

QIAN Xiao-lan,LIN Jun-qin

(College of Economy and Management,Minjiang University,Fuzhou 350109,China)

By focusing on the classification of financial assets in listed companies,esp.A-share listed companies in Shanghai and Shenzhen from 2011 to 2015,a discussion and analysis have been made of the leading factors affecting the classification of financial assets,and the research results indicate that the available-for-sale financial assets tend to be held by the companies with more sensitive political consciousness,more shares held by senior executives,and more proportion in financial assets,and that the trading financial assets are preferred by listed companies with a connection of senior executive's salary with the enterprise's performance.

classification of financial assets;trading financial assets;available-for-sale financial assets

F832

A

1672-8254(2016)06-0050-07

2016-03-25

钱晓岚(1971—),女,硕士,闽江学院经济与管理学院教授,会计学专业硕士生导师,从事财务会计理论与实务研究;林俊钦(1993—),女,闽江学院经济与管理学院学生,从事财务管理研究。