浅谈我国地方政府债券的发行与控制

2016-12-05李江鹏

【摘要】当前我国处于城市化进程的关键时期,伴随着经济下行的压力,充分发挥政府投资的作用就显得尤为重要。作为合法化和规范化的地方政府融资途径,发行地方政府债券能够为地方基础设施建设提供资金支持,同时规避由于地方融资政策差异带来的财政与金融风险。与发达国家相比,我国地方政府债券发行机制还有待完善,许多问题亟待解决。本文分析了我国发行地方政府债券的必要性与可行性,对于我国地方政府债券发行中存在的问题提出了解决建议。

【关键词】城市化 地方政府债券 发行与控制

一、发行地方政府债券的必要性

(一)为基础设施建设提供资金

近年来,我国经济从高速增长进入中高速增长的新常态,GDP增速放缓。投资在推动经济增长中仍占据重要地位。我国的城市化建设需要大量资金,同时也是拉动内需的突破口。为保持经济平稳健康发展,2015年政府在工作报告中提出要推行积极的财政政策和稳健的货币政策。

我国正处在城市化的关键时期,2014年我国的城镇化率已达54.77%,相对于发达国家80%的城镇化率还有较大的差距。相关资料显示,城市化率每增加1%,我国每年就要新增城市人口1400万人,而每增加一个城镇人口就需要增加相应的基础设施配套投入6~9万元,由此测算,我国未来要达到发达国家的城镇化率,未来每年至少需要1万亿元的基础设施投入。面对未来基础设施建设投入的增长和经济的平稳发展,我国每年还需要大量的资本性公共品的投入。

我国的地方政府债券制度还未正式建立,地方政府通过建立投资平台的形式发行地方政府债券。从城市化水平较高的发达国家及城市化快速发展的发展中国家的经验来看,发行地方政府债券在城市化进程中发挥着重要的作用。根据“诺瑟姆曲线”描述的城镇化规律,我国的城镇化水平已经处于曲线的第一个拐点,即将进入高速发展的阶段。可以预见,城镇化的进程,必然需要地方政府债券的发行为其提供大量的资金。

(二)完善财政分权体制改革

1994年我国完成了财政分税制的改革,中央与地方出现了事权下移和财权上移的情况,再加上我国的转移支付制度不够完善,地方政府在城市化建设中面临着较大的资金缺口,有些地方甚至出现了财政运行困难等情况。地方政府财力不足,必然会影响其对道路、桥梁等公共物品的投入,造成财政职能缺位现象。在大多数实行财政分权的西方国家,中央和地方政府往往独自编制财政预算,地方财政与中央财政相互独立。因此,当地方预算支出大于收入时,地方政府往往通过发行地方政府债券的形式弥补财政资金的不足,地方政府债券在当地的社会经济发展中扮演着十分重要的角色。在我国当前的制度环境下,在保证风险可控的前提下,允许有条件的地区发现政府债券是一项必要的政策选择。

(三)规范地方政府融资机制与防范地方债务风险

我国1994年颁布的《预算法》明确指出了地方政府不得发行地方政府债券,但在实践中,为了促进地方基础设施建设,发展地方经济,解决地方事权与财权不匹配的问题,地方政府以地方政府融资平台等形式举借了大量的债务。我国地方政府债务从2008年的3.2万亿元,增加到了2013年6月的17.89万亿元,债务规模迅速增长给地方政府带来了相当大的债务压力,特别是一些经济环境持续恶化的地区,甚至有地方债券违约的风险。

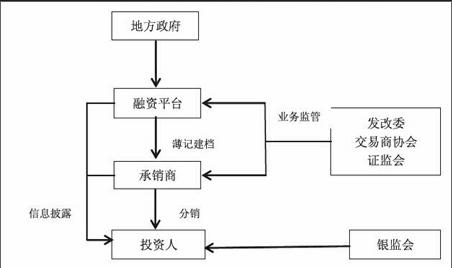

地方政府债券风险给我国经济社会的稳定发展带来了隐患,过高的地方债券债务负担很可能推高当地土地和房地产价格,增大银行等金融机构的不良资产敞口风险。应该加大法制化建设,不断探索风险可控、高效运行的地方政府债券管理机制。地方融资平台融资是不允许地方政府自主发债的变通做法,这种做法已经暴露出了种种问题,应该研究在风险可控的前提下逐步放开地方政府合理有序发行地方政府债券。通过市场化的定价和评级,缓解地方政府融资平台带来的财政金融风险。

地方融资平台的组织架构图

二、发行地方政府债券的可行性

(一)我国部分地区已经积极探索出地方政府发债经验

虽然我国并未发行完全意义上的地方政府债券,但在实践中,地方政府正通过融资平台等变相发行地方政府债券。“国债转贷”,“中央代发”,“自发试点”等都为我国地方政府债券的发行提供了宝贵的经验。

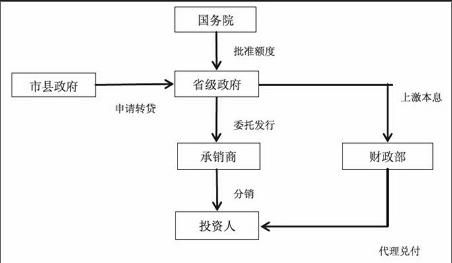

“国债转贷”模式最早出现于1998年,当时为了面对亚洲金融危机和国内市场有效需求不足等复杂的经济环境所出台。通过国家增发国债,然后由财政部转给地方政府。2009年,财政部下发了《2009年地方政府债券预算管理办法》,提出了由中央财政代表地方财政发行记账式国债,并实行发行额度管理的办法,即“中央代发”模式。2011年财政部颁发了《2011年地方政府自行发债试点办法》,在上海、浙江、广东、深圳四省市进行试点发行地方政府债券,试点发行的地区不断扩容。三种模式与地方政府自主发债还有一段距离,但在为我国地方政府债券的发行积累了宝贵的经营。

“中央代发”模式的组织架构图

(二)具有地方政府债券发行的良好外部条件

长期以来,由于我国社会保障体系不够健全,我国居民一直具有储蓄的传统,这就导致我国的储蓄率水平居于世界前列。较高的储蓄率带来的结果是我国居民对股票、债券等投资率较低。居民投资普遍倾向于收益好,无风险的国债。但相对于庞大的居民储蓄,国债发行数量有限,不能满足居民的投资需求。风险相对较低、收益相对较高的地方政府债券的发行,可以有效弥补我国的国债数量的不足,拓宽居民投资渠道,增加居民投资机会。

国家通过合理布局地方政府债券,扩宽居民投资渠道,引导银行储蓄转向债券市场,可以优化资源配置和提高居民财产性收入。伴随着我国金融市场的不断完善,地方政府债券的发行面临着良好的市场条件。

三、现阶段完善我国地方政府债券发行的建议

(一)赋予地方政府举债权

我国幅员辽阔,不同地区经济社会发展水平存在较大的差异。通过赋予地方政府发债的权利,可以灵活的执行财政政策,在总体风险可控的前提下,通过地方政府债券的发行,使其更好地履行经济建设和社会发展的责任。分税制的改革客观上要求地方政府拥有一定的财权,通过完善和改革财税体制,在风险可控前提下,逐步建立合理完善的公共财政体系,使地方和中央的财权与事权相匹配,赋予地方政府发行地方政府债券的权利是大势所趋。

(二)选择合理的资金运行方式

成熟的市场经济国家,对于地方政府资金的运用有着较为完善的制度。特别是发达国家对于地方政府发行债券在资金的筹集和用途上都有较为明确的规定。我国可以借鉴发达国家的经验,通过规范地方政府发债的规模、用途等,合理规范地方政府债券资金的运行方式。我国地方政府发行债券募集资金应该主要用于基础设施建设以及民生工程,避免赤字举债。地方政府债券应该严格管理资金用途,合理运作,用项目本身的收入偿还收益类债券,对于公益性较强的项目债券,可以借助财政资金来偿还。

(三)完善信用评级制度

有效的信用评级体制有利于债券的市场化,只有合理准确的信用评定,才能使投资者根据不同债券的信用等级进行合理的投资决策。同时完善的信用评级制度可以区分不同的地方政府债券的筹资成本,增强地方政府债券的流动性。应该鼓励评级机构主动运用先进的评级技术,积累信用评级经验。加强对发债主体和信用评级机构的监督管理,使信用评级制度发挥其应有的作用。

伴随着我国城市化进程的不断推进,积极探索地方政府发行债券的实践,在风险可控的前提下,使地方政府债券成为支持经济发展和城市化的重要资金来源。

参考文献

[1]安国俊.市政债券是地方政府融资市场化的路径选择[J].中国金融,2011(9).

[2]白景明.发行市政债券的财政制度条件[J].中国金融,2011(11).

[3]曹红辉.地方融资平台:风险成因与治理[J].财政研究,2010(10).

[4]陈杉.地方政府投融资平台规范发展的政策建议[J].财政研究,2011(5).

[5]何杨,满燕云.地方融资平台债务:规模、风险与治理[J].财政研究,2012(2).

[6]孙维.清理地方融资平台与适度发行市政债券[J].中国财经信息资料,2011(23).

作者简介:李江鹏(1989-),男,汉族,河南人,广西大学商学院2014级政治经济学硕士研究生,研究方向:市场经济。