产品市场竞争、分析师跟进与自愿性披露

2016-12-05黄晓蓓李晓博

黄晓蓓,李晓博

(1.北方工业大学经济管理学院,北京 100144;2.中国电力财务有限公司财务资产部,北京 100005)

产品市场竞争、分析师跟进与自愿性披露

黄晓蓓1,李晓博2

(1.北方工业大学经济管理学院,北京 100144;2.中国电力财务有限公司财务资产部,北京 100005)

私有成本的存在会降低上市公司自愿披露的意愿,作为重要的信息中介,分析师可以通过降低私有信息的价值以强化上市公司的自愿披露。笔者通过对2004—2012年我国上市公司的数据进行实证分析,发现代表私有成本高低的产品市场竞争对自愿预告的影响会随着分析师跟踪人数的由无至有,由少至多,呈现出U型分布,高分析师高竞争的公司自愿预告的动机更强,而且对于私有成本更高的行业追随者来说,分析师对自愿预告的影响更为显著。

产品市场竞争 ;上市公司;分析师 ;业绩预告;自愿披露

一、引 言

私有理论提出以来,国内外大量文献将产品市场竞争作为私有成本的代理变量,探讨其与企业自愿披露之间的关系,但是并未取得一致的结论。 Arya和Mittendorf[1]的理论分析发现,产品市场竞争与自愿披露之间影响的不确定性是因为学者们忽略了私有成本理论的成立条件:市场上只有管理层一方掌握其经营的全部私有信息,而在真实的资本市场中,分析师作为企业预测性财务信息的重要来源,在一定程度上拥有企业的私有信息。 Arya和Mittendorf[2]在一个双寡头竞争模型框架中进一步指出,如果市场上没有分析师提供公司经营信息,那么公司自愿披露的生产与经营信息将会使保留信息的公司获得竞争优势。因此,当没有分析师时,同时保留信息不进行披露为均衡占优策略。而活跃的分析师可以通过搜集、处理并传递公司层面信息,降低公司的私有成本,从而缓解私有成本对自愿披露的抑制作用。但是目前国内外尚未有学者使用实证研究的方法来验证这一理论。

笔者以 Arya和Mittendorf[1-2]提出的理论模型为基础,将分析师纳入私有成本信息披露理论框架,通过使用2004—2012年我国上市公司的数据进行分析,发现分析师的信息中介作用可以降低私有信息的价值,从而减少私有成本对自愿披露的影响程度,具体表现为:代表私有成本高低的产品市场竞争对自愿预告的影响会随着分析师跟踪人数的由无至有,由少至多,三者关系呈现出U型分布,高分析师高竞争的公司自愿预告的动机更强,而且对于私有成本更高的行业追随者来说,分析师对自愿预告的影响更为显著。笔者首次将分析师纳入私有成本理论体系,从私有成本的角度探讨了分析师对上市公司信息披露的影响机制,验证了 Arya和Mittendorf的理论模型,也为深入理解我国资本市场的信息传递机制提供了经验证据。

二、理论分析与研究假设

私有成本是影响管理层自愿披露的重要因素之一。Verrecchia[3]与Dye[4]的理论模型指出,行业竞争会使企业选择保留信息以诱导竞争对手做出不正确的生产决策,行业的竞争强度越大,企业进行自愿披露的动机越低。企业的披露决策取决于降低信息不对称带来的市场收益与披露私有信息产生的私有成本之间相权衡的结果。私有成本理论成立的一个重要假设为企业是私有信息的唯一持有者,忽视了分析师作为信息中介在资本市场中发挥的信息传递作用。 Arya和Mittendorf[2]在一个双寡头竞争模型中指出,如果市场上没有分析师提供公司经营信息,企业自愿披露的生产与经营信息将会使保留信息的公司获得竞争优势,因此,当没有分析师存在时,两个企业同时保留信息不进行披露为均衡占优策略,这时的市场均衡与私有成本理论预期一致。当分析师介入时,即使企业本身保留私有信息,其竞争对手与投资者也可以从分析师预测中获取企业的经营信息,信息披露的私有成本被分析师预测所分散。而通过分析师,管理层自愿披露信息至少可以从三个方面给企业带来好处:首先,企业自愿披露信息可以吸引与保持分析师的跟踪,降低信息不对称,获取资本市场收益。如罗炜和朱春燕[5]发现,公司所在行业竞争越激烈,公司对“支付的其他与经营活动有关的现金”披露会越详细。他们指出,行业竞争越激烈,公司对各种资源如客户和投资者的争夺也会更加激烈,所以公司倾向于进行更多的披露以降低信息不对称的程度。其次,管理层盈利预测可以对分析师预测产生溢出效应,管理层可以通过发布业绩预告的方式帮助分析师对同行业内其他企业的盈利状况进行判断,获取竞争对手的经营信息。最后,管理层可以选择披露较为中性的信息引导分析师产生羊群行为,而保留敏感信息以获取竞争优势[1]。综上所述,分析师跟踪可以降低企业自愿披露产生的私有成本,进而提高上市公司的自愿披露程度,由此提出如下假设:

假设1:分析师可以降低信息的私有成本,从而提高企业的自愿预告意愿。

私有成本对行业跟随者的影响要大于行业领导者[4],如果分析师对自愿业绩预告的影响是通过降低私有成本实现的,那么可以预期分析师对行业跟随者自愿预告影响的程度要大于行业领导者,由此提出如下假设:

假设2:相对于行业领导者,分析师对行业追随者私有成本的降低作用更加显著。

三、研究设计

(一)样本选取与数据来源

本文的研究对象为2004—2012年间所有非IPO、非金融类的A股上市公司,并剔除了研究期间内应该进行强制预告的上市公司,即出现了亏损、扭亏为盈、业绩变化与上一年度相比增减幅度达到50%的公司。由于我国分析师仅发布年度盈利预测,为保证数据上的匹配性,本文仅保留年度业绩预告。其中业绩预告数据来自RESSET (锐思数据库),分析师数据来自CSMAR“中国上市公司分析师预测研究数据库”,其他公司数据均来自CSMAR数据库。样本数量与分布情况如表1所示。由表1可知,我国上市公司的自愿预告比率呈现出逐年上升的趋势,由2005年最低时的1%,上升至2011的45%,2012年略有下降,研究期间样本平均自愿预告率为21%。

表1 研究样本分布表

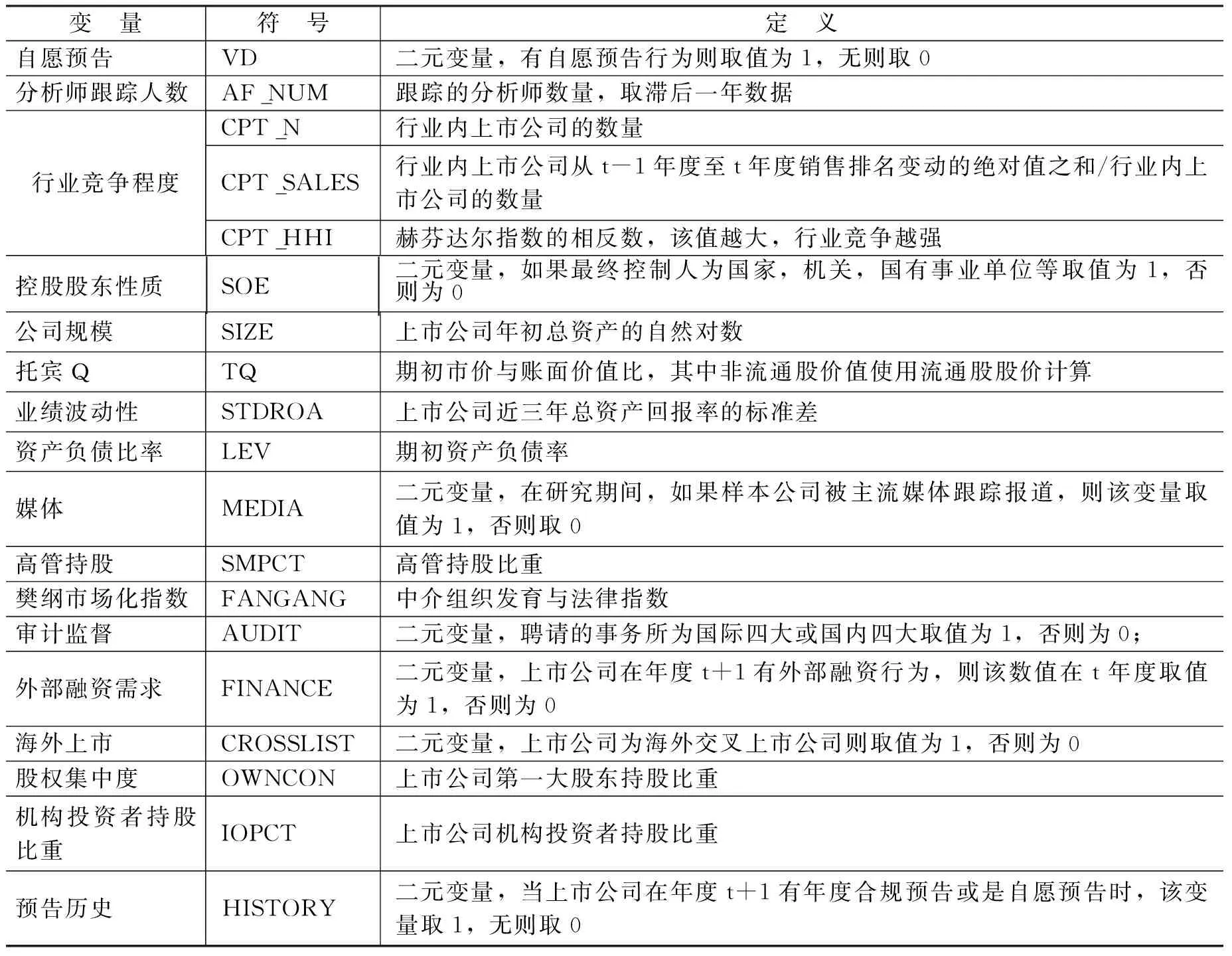

(二)变量定义

1.自愿预告

本文的被解释变量自愿预告(VD)为二元变量,定义为:如果上市公司在年度t业绩预告类型与预告期实际发生的业绩情况均不属于强制性预告范围内,则该变量在年度t取1,实际发生的业绩情况不属于强制性预告范围内而且没有进行预告的取值为0。西方文献大多使用管理层自愿披露的盈利预测与电话会议作为自愿披露的对象[6]。在我国,以业绩预告作为自愿信息披露的代理变量具有一定的优越性。首先,我国上市公司自愿披露的业绩预告虽然在及时性上较成熟市场差,但是就提供的信息属性而言,仍属于管理层盈利预测的范畴,而且自愿业绩预告的质量要显著高于强制预告,更接近于发达市场的管理层预测[7]。其次,强制性业绩预告制度的存在可以使我们更好地区分强制预告与自愿预告,而且强制预告制度将一些业绩变动幅度较大的上市公司排除在外,将属于自愿预告范围的上市公司限制在业绩变动相对缓和的范围内,使得自愿披露动机更具有可比性,管理层自愿预告的动机更低。最后,分析师预测与年度业绩预告的预测对象均为上市公司的经营业绩,研究对象具有一致性。

2.私有成本

King 等[8]指出四种衡量私有成本的方法:企业申请的专利数;企业与专利所有权有关的诉讼频率;企业所处行业的竞争程度;企业的研发支出水平。使用前两种方法来衡量私有成本在数据的取得上比较困难。行业竞争程度是最常见的办法,但是这种方法只能计算企业所处整个行业的竞争程度,不能计算企业个体私有成本的高低。企业的研发支出可以解决这一问题,但是缺点是企业的研发支出核算的时间特性,导致其与私有成本的匹配性较低。由于私有成本与分析师跟踪存在内生性问题,相对于用研发支出衡量的私有成本,使用行业竞争强度导致的内生性问题较小,因此,笔者使用行业竞争变量作为私有成本的主要代理变量。

目前业界公认尚未有一个指标可以全面衡量一个行业的竞争强度。HHI (赫芬达尔—赫希曼指数)是目前国内外文献中衡量行业竞争程度使用最为广泛的指标[6-9],但是HHI衡量的是行业内产出的集中度,不能直接反映企业的竞争环境,因此,笔者同时使用行业内企业销售收入排名的变动情况[7-10]与行业内上市公司的数目[6-11]作为衡量行业竞争强度的指标。

3.分析师跟踪变量与控制变量

本文定义AF_NUM为分析师的跟踪数量,考虑到可能存在的内生性问题,取滞后一年数据。具体变量设计如表2所示。

网络视频行业极其烧钱早已不是什么秘密,从过去的群雄混战到今天的优爱腾(优酷、爱奇艺和腾讯视频)三分天下,最重要的竞争筹码就是资本,这是一个没钱就没法玩的游戏,所以,也只能是BAT之间的游戏。

表2 变量设计

(三)模型设计

笔者使用模型(1),直接检验代表私有成本高低的行业竞争强度对自愿披露决策的影响。

VD=α+β1COMPETITION+βjControls+ε

(1)

按照分析师跟踪人数将样本公司分为三组,即没有分析师跟踪的公司,低于行业分析师跟踪人数中位数的公司以及高于行业分析师跟踪人数中位数的公司。如果分析师跟踪可以降低私有成本对自愿预告的抑制作用,对于没有分析师跟踪的企业,私有成本会对自愿预告产生负向影响,随着分析师跟踪人数增多,私有成本逐渐降低,这种负向影响会逐步消失甚至变成正向影响。

为进一步检验这一论断,笔者按照分析师跟踪人数与行业竞争强度将样本分为四组,分别为低竞争低分析师组(LL)、高竞争高分析师组(HH)、低竞争高分析师组(LH)与高竞争低分析师组(HL),分别以各个行业分析师跟踪人数的中位数与所有行业竞争强度中位数作为划分标准。如果假设1的推论成立,则可以预期高竞争低分析师组(HL)的自愿预告会显著低于其他三组,同时低竞争与高分析师组(LH)的自愿预告概率会显著高于其他三组。

私有成本对行业跟随者的影响要大于行业领导者[6],如果分析师对自愿业绩预告的影响是通过降低私有成本实现的,那么可以预期分析师对行业跟随者自愿预告影响的程度要大于行业领导者。笔者借鉴Li[6]的方法将样本分为两组,如果样本公司年度的销售额占所处行业的前25%,将其归类为行业领导者组,否则归类为行业跟随者组,进而使用模型(1)与考察分析师跟踪对两组子样本自愿预告的影响程度。

四、结果分析

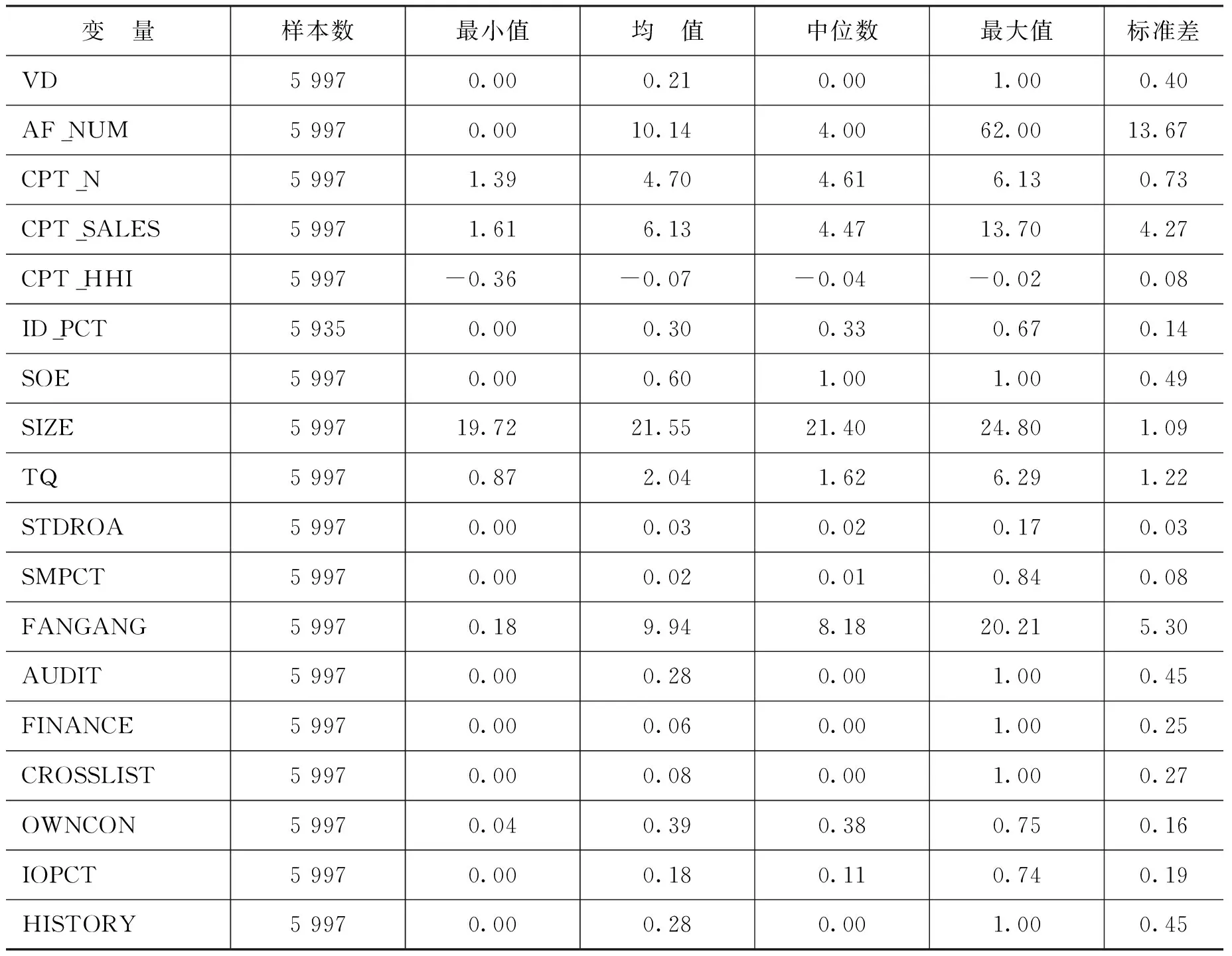

(一)描述性统计

表3列示了笔者研究使用变量的描述性统计。由表3可知,所有研究样本中,约有21%的公司提供了自愿业绩预告,有76%的上市公司有分析师跟踪,平均跟踪人数为10人。行业竞争方面,以销售排名变动衡量的CPT_SALES的分布较为离散,最大值为13.70最小值仅为1.61。

表3 变量描述性统计

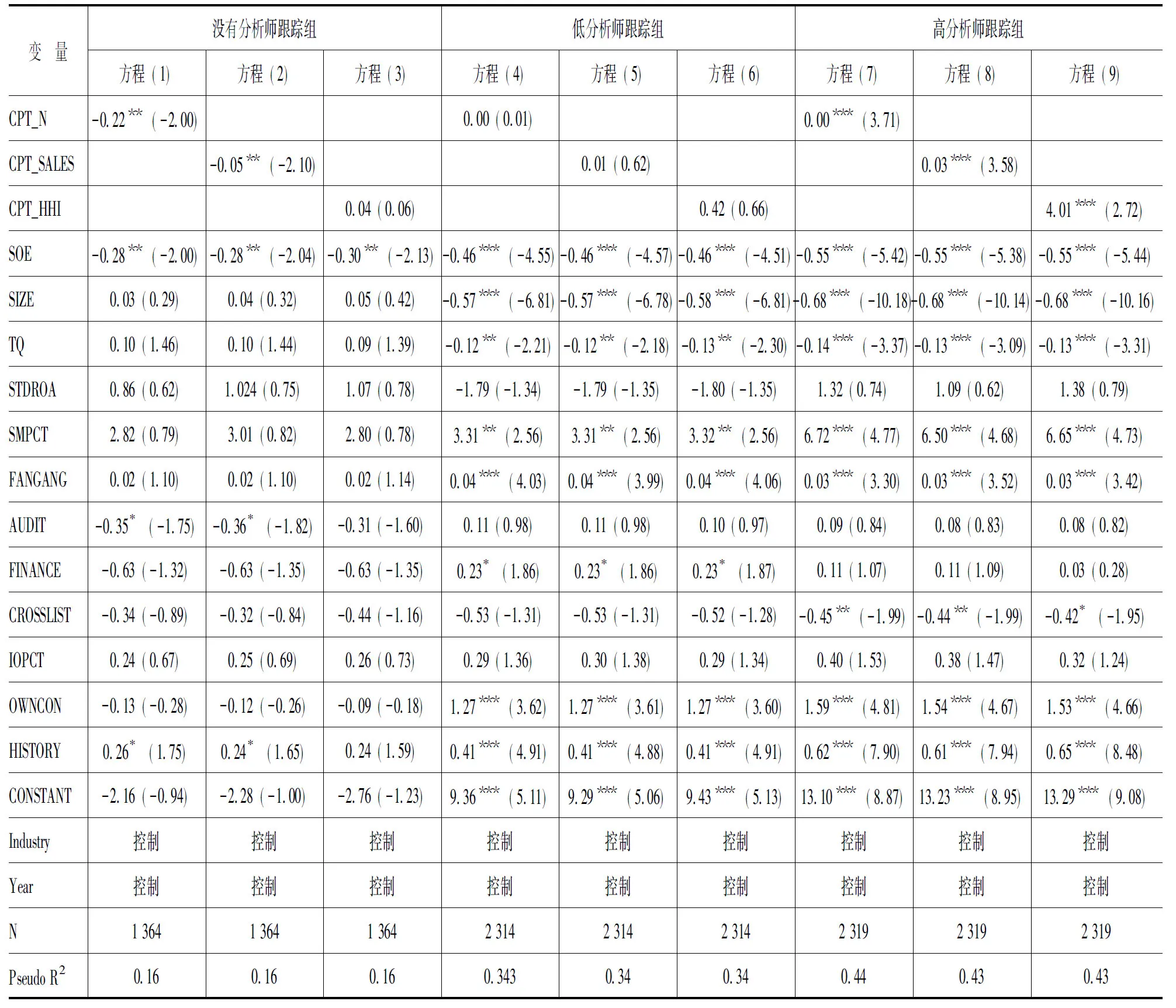

表4为假设1的回归结果。由表4可知,当没有分析师跟踪时,变量CPT_N与CPT_SALES的回归系数显著为负,CPT_HHI不显著。CPT_HHI不显著的原因可能是由于 HHI 并非产品市场竞争的完美变量[6]。以上结果表明,没有分析师跟踪时,由产品市场竞争表示的私有成本会对自愿预告产生抑制作用,该结论与私有成本理论一致。在低分析师跟踪组,三个变量的回归系数均不显著,随着分析师跟踪人数的增加,三个变量的回归系数由负变为正,表明在分析师跟踪人数较多的情况下,私有成本越高,上市公司进行自愿预告的可能性越大。分析师跟踪人数的增加可以调节私有成本对自愿预告的影响。总的来说,产品市场竞争对自愿预告的影响随着分析师跟踪人数的由无至有,由少至多,呈现出U型分布。该结果支持了假设1。

表4 假设1回归结果

注:()中数字为t值,***、**和*分别表示1%、5%和10%显著性水平,以下同。

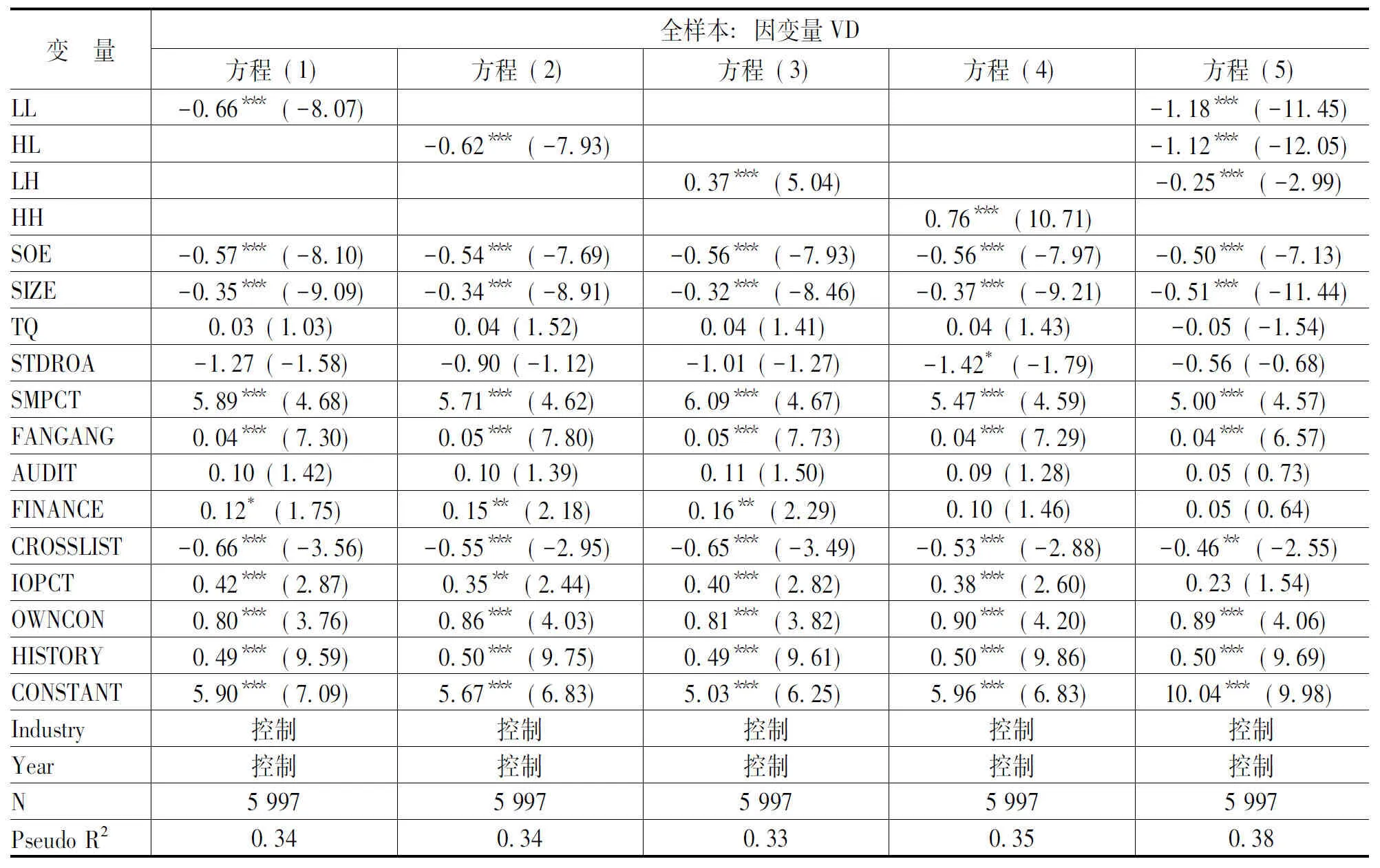

表5列示了样本分类检验结果。由表5可知,高竞争低分析师跟踪组(HL)与低竞争低分析师跟踪组(LL)自愿预告的概率显著低于其他组别,而低竞争高分析师跟踪组(LH)与高竞争高分析师跟踪组(HH)自愿预告的概率较高。在方程(5)中,低竞争低分析师跟踪组(LL)、高竞争低分析师跟踪组(HL)与低竞争高分析师跟踪组(LH)的回归系数显著为负,表明高竞争高分析师跟踪组(HH)自愿预告的概率是四个组别中最高的,由此可以说明,跟踪的分析师人数较多时可以显著降低行业竞争带来的私有成本,或是处于高竞争行业的上市公司更有可能通过发布自愿预告来引导分析师预测和获取资本市场收益。

表5 分组回归结果

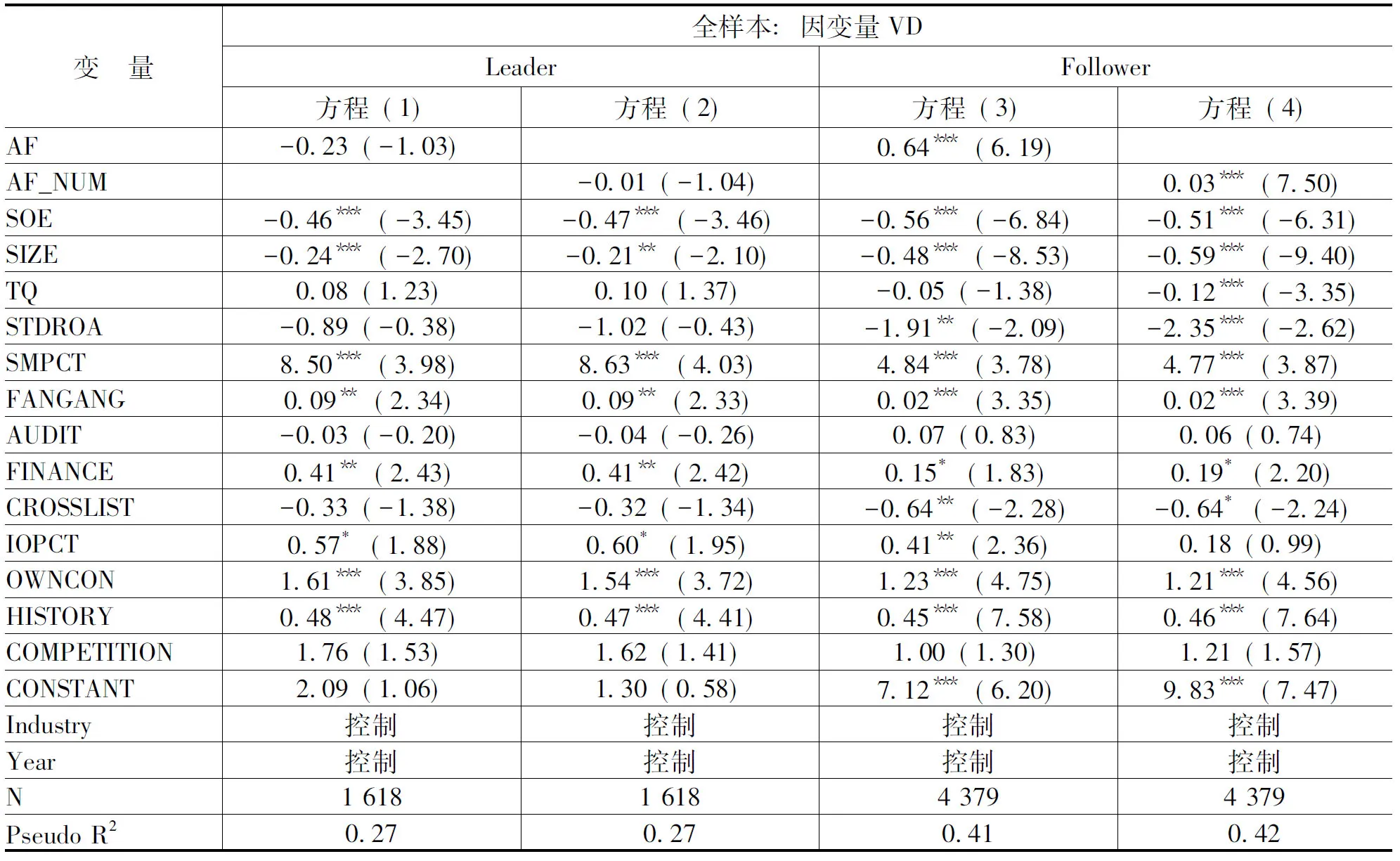

表6为行业领导者与行业跟随者的分组检验结果。由表6可以看出,分析师跟踪对行业领导者没有显著影响,而分析师跟踪人数越多,行业跟随者发布自愿预告的可能性越高。该结论与Li[6]的结论类似,即私有成本对行业追随者的影响更大,分析师对私有成本降低对行业追随者自愿预告的影响也更加显著,支持了假设 2。

表6 假设2 样本分组回归结果

控制变量方面,总体上来说,国有企业、大企业的自愿预告动机显著弱于非国有企业与小企业,这一发现与张然和张鹏[12]以及Huang等[7]的结论相同,声誉机制与诉讼成本不足以约束我国大企业与国有企业的自愿披露行为。上市公司盈利波动性越大,自愿预告的动机越弱;与预期相反,海外上市并不能提高我国上市公司自愿预告的概率。与预期一致,高管持股、好的宏观市场环境、市场融资需求、股权集中度以及业绩预告历史都可以显著提高自愿预告的概率。

(三)稳健性检验

私有成本是时间的函数[3],其对企业披露决策的影响会随着盈余公告日期的接近而不断降低。在我国,上市公司平均会在会计年度结束前的70天左右披露业绩预告,及时性较发达国家差[7]。为了排除本文的结果是因为业绩预告较接近盈利公告日而非分析师驱动,笔者删除了第三季度报告披露之后的自愿预告样本,实证结果不变,限于篇幅,稳健性检验结果将不再列示于文内。

五、结 论

本文将分析师引入私有成本信息披露理论框架,采用产品市场竞争与管理层业绩预告作为私有成本与自愿披露的代理变量,使用我国上市公司2004—2012年的数据,考察了分析师对二者之间关系的调节作用。研究发现,对没有分析师跟踪的上市公司而言,其自愿预告的概率与产品市场竞争成反比。这一结果与私有成本理论相符,表明当没有分析师跟踪时,上市公司所处行业的竞争越激烈,上市公司越不愿意主动披露业绩信息,以保持竞争优势;而有分析师跟踪的上市公司,分析师人数越多,竞争越激烈,上市公司主动披露业绩信息的动机越强,表明分析师可以降低私有成本对信息披露的抑制作用,从而提高上市公司的自愿业绩预告概率。笔者首次将分析师、私有成本与信息披露放入同一研究框架下,有助于了解管理层的信息披露决策,同时拓展了对我国分析师的功能认知,并为进一步揭示我国资本市场的信息流动机制提供了经验证据。

本文的局限性在于:首先,由于私有成本计量上的不确定性,笔者没有进一步解释分析师对私有成本的调节机制。其次,在同一行业内,不同公司分析师的跟踪人数存在差异,笔者在分析时没有考虑可能的内生性问题。

[1] Arya,A., Mittendorf ,B.Using Disclosure to Influence Herd Behavior and Alter Competition [J].Journal of Accounting and Economics, 2005, 40(1-3):231-246.

[2] Arya,A., Mittendorf,B.The Interaction Among Disclosure, Competition Between Firms, and Analyst Following[J].Journal of Accounting and Economics, 2007, 43(2-3):321-339.

[3] Verrecchia, R.Discretionary Disclosure [J]. Journal of Accounting and Economics, 1983, 5(1): 179-194.

[4] Dye, R.A.Disclosure of Nonproprietary Information [J]. Journal of Accounting Research , 1985, 23(1): 123-145.

[5] 罗炜,朱春艳.代理成本与公司自愿性披露[J].经济研究,2010,(10) :143-155.

[6] Li, X.The Impacts of Product Market Competition on the Quantity and Quality of Voluntary Disclosures[J].Review of Accounting Studies, 2010,15(3): 663-711.

[7] Huang, X., Li, X., Tse, S., Tucker, J.W.The Effects of Management Earnings Forecast Mandates: Evidence From China[R].Working Paper, 2014 .

[8] King, R., Pownall, G.Waymire, G.Expectations Adjustments Via Timely Management Forecasts: Review, Synthesis, and Suggestions for Future Research[J]. Journal of Accounting Literature, 1990,(9):113-144.

[9] 伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界, 2010,(1) :133-141.

[10] Lev, B., Paul, Z.The Boundaries of Financial Reporting and how to Extend Them (Digest Summary) [J].Journal of Accounting Research, 1999, 37(2): 353-385.

[11] 姜付秀,黄磊,张敏.产品市场竞争,、公司治理与代理成本[J].世界经济, 2009,(10):46-59.

[12] 张然,张鹏.中国上市公司自愿业绩预告动机研究[J].中国会计评论, 2011,(1):3-20.

[13] Wang, I. Private Earnings Guidance and Its Implications for Disclosure Regulation[J].The Accounting Review, 2007, (82):1299-1332.

(责任编辑:于振荣)

2016-08-16

国家自然科学基金项目“企业社会责任报告晕轮效应研究——基于业绩预告感知可信度的视角”(71602004);国家自然科学基金应急管理项目“新常态下中国企业对外投资的管治结构研究”(71541005);北方工业大学优势(建设)学科项目(XN081);北方工业大学科研启动基金项目“业绩预告溢出效应研究”

黄晓蓓(1985-),女,安徽阜阳人,讲师,博士,主要从事信息披露与资本市场研究。E-mail:hberyl@163.com

李晓博(1982-),女,山东德州人,中级会计师,主要从事财务管理研究。E-mail:lixiaobo821026@163.com

F233

A

1000-176X(2016)11-0090-07