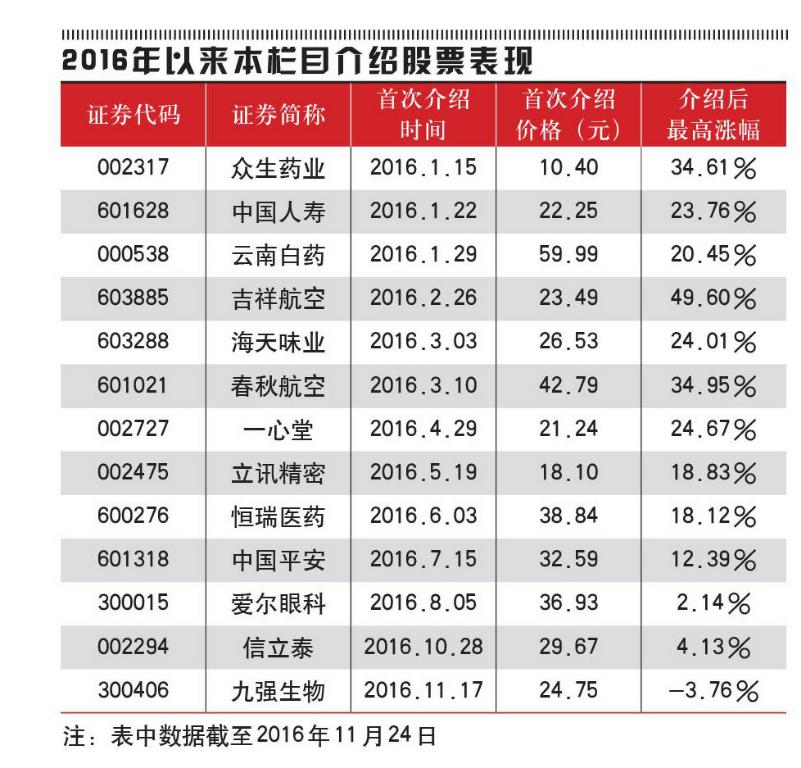

立讯精密 优质白马股

2016-12-01大山

大山

立讯精密(002475.SZ) 2016年三季度实现营业收入36.6亿元,环比增长38.0%且同比增长43.1%,创历史新高;实现归属于上市公司股东的净利润2.80亿元,同比增长3.18%;实现基本每股收益0.15元,加权平均ROE达4.94%。通过三季度财报来进行股价分析仍然是被低估。

新产品将推动公司未来成长

公司深度参与了Type-C行业标准的制定,并提前进行了研发准备,占得了市场的先机。公司在手机领域市占率约40%,同时在高端PC与TV上,主流厂商均为公司客户。公司在行业中的领先地位较为明显,特别是防水、大电流应用等领域。

公司当前新品序列能见度高,精密制造平台逻辑持续兑现,苹果单机价值有望从iphone6s的十几块到iphone7的一百多块再到下一代新品数百元,弹性非常可观,并可复制到非苹果,2017年高增长乃至两年黄金增长可期。公司在苹果声学和天线领域布局成效明显,声学美特四季度已导入大客户新品,并在明2017年迎来大的放量,天线亦有量产订单导入,潜在份额提升空间可观;另外,前期深度所述潜在下一代无线充电爆发在即,还有马达、FPC等新品序列,能够为苹果、华为、微软、索尼等3C核心大客户提供整体精密制造方案,而公司在通讯(高速数据/基站天线/滤波器)、汽车领域前瞻布局亦获得成效,进一步打开市场空间。

近期,公司定增获得足额认购,定增价格为19.65元,完成募资46亿元加码高端精密制造。募投项目包括电声器件及音射频模组、USB Type-C连接器等新产品。

拟投资超4亿元收购资产加码主业

公司2016年7月19日发布公告,拟向美特科技(苏州)有限公司(简称“苏州美特”)投资4-6亿元,投资完成后将取得苏州美特40%-60%股权。苏州美特多年来致力于音频领域的持续投入,累积了深厚的研发及专利基础。本次投资可以加深公司在音频领域的研发与设计底蕴,获得更好的微型电声器件业务发展平台,进一步实现多元化发展,从而不断增强公司的市场竞争力。

核心竞争力-技术创新和工艺制程优势

公司始终坚持以技术发展为导向,不断加大研发投入。公司历年在研发上的投入呈现上升趋势,其中2015年全年投入研发费用5.82亿元,较2014年度增加44.06%。2015年度,公司新申请专利225项,取得专利授权185项,截至2015年底,公司在海内外共取得各项专利700余项。由此可见,技术创新已成为公司竞争优势。

安全边际

通过追踪市场中各大券商对立讯精密的最新研报,我们发现:即使按最保守的估计,公司2016年预计全年每股收益可达0.63元,其合理股价在23.90元左右。

欲了解更多低估值白马股,可关注微信:捕牛者(微信公众号:buniuzhe)