“一带一路”战略下中国OFDI格局重构问题研究

2016-12-01董琴

董 琴

(辽宁对外经贸学院 国际贸易系,辽宁 大连 116052)

“一带一路”战略下中国OFDI格局重构问题研究

董 琴

(辽宁对外经贸学院 国际贸易系,辽宁 大连 116052)

“一带一路”战略的深入实施,对中国对外直接投资结构布局产生了重大影响,为中国在全球范围内进行OFDI格局重构提供了历史新机遇。“一带一路”战略下中国OFDI格局重构对中国经济转型及全球经贸发展都具有极其重要的现实意义。如何通过对“一带一路”国家和地区直接投资实现中国OFDI格局重构,已成为当前中国政府迫切需要解决的问题。基于中国对“一带一路”国家和地区OFDI统计数据,分析中国OFDI格局重构的思路,并提出中国OFDI格局重构的实现机制及具体措施。

“一带一路”;OFDI;格局重构

对外直接投资水平是衡量一个国家或地区综合经济实力的重要指标,也是实现一国资本扩张及提高本国世界经济地位重要的途径。“一带一路”国家战略的提出及深入实施为我国FDI水平提升及结构重建提供了历史新机遇。“一带一路”沿线包括亚洲和欧洲共计65个国家和地区,人口超过世界总人口60%,GDP约占全球的三分之一,我们应借助“一带一路”战略,积极构建我国OFDI新格局,助力形成以中国为核心的世界第三大贸易轴心——新丝绸之路贸易轴心,与传统的大西洋贸易轴心和太平洋贸易轴心相抗衡,实现我国经济贸易的全面复苏。但现有对外直接投资理论多基于发达国家的经验,不完全适用于“一带一路”沿线国家和地区;此外,目前的相关研究大多集中于投资方式、投资地区选择等,针对OFDI格局重构的相关研究相对较少。

一、改革开放后我国OFDI格局形成及概况

(一)我国对外直接投资大国地位逐渐形成

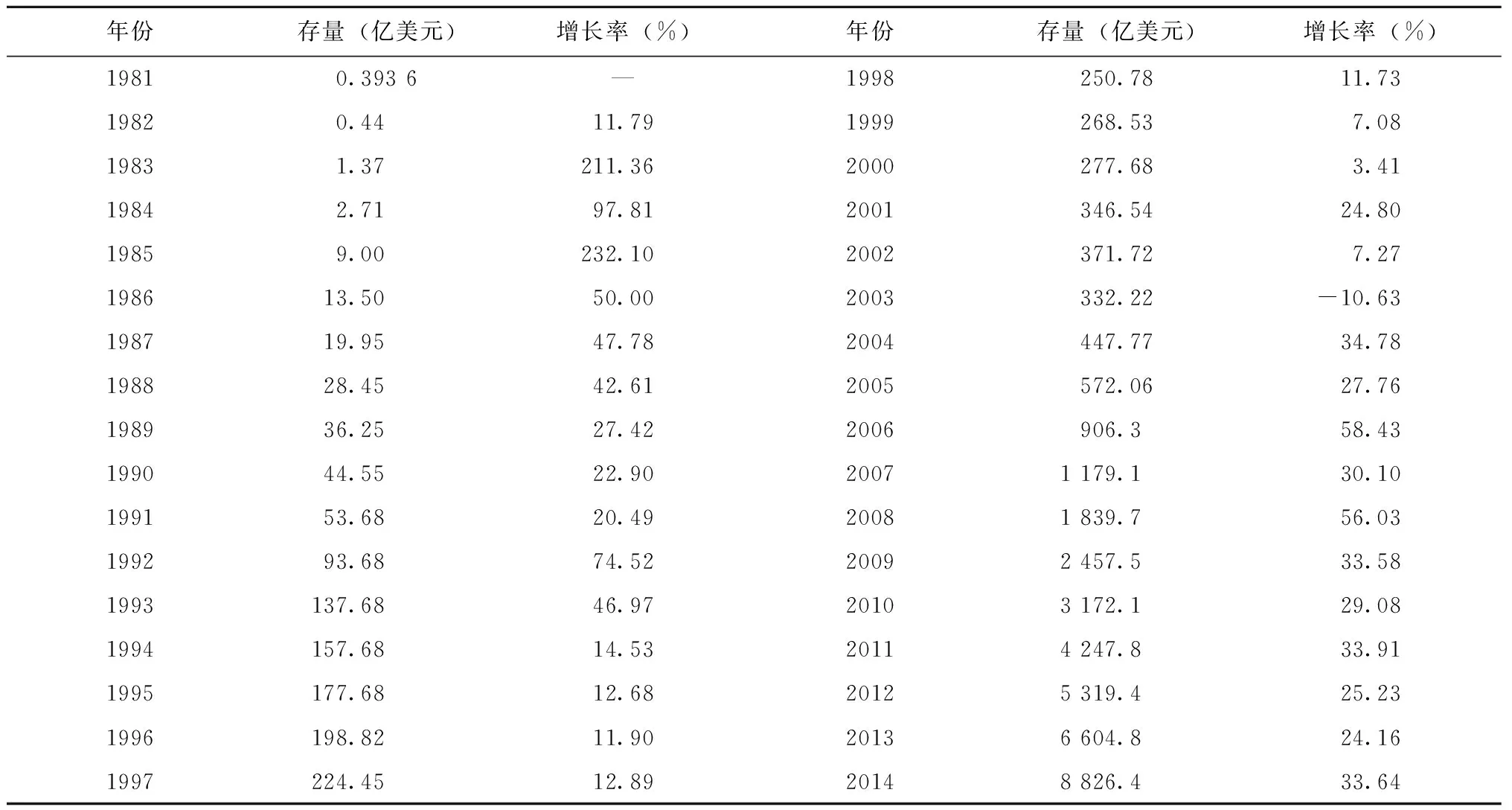

近些年来,伴随着我国企业境外投资越来越多,我国对外直接投资大国地位逐渐显现,从最初的以吸引外商投资为主,到现在“走出去”与“引进来”齐头并进。1982年我国对外直接投资仅为0.44亿美元,1990年达到8.3亿美元,占比均不高;即使到了2003年我国正式提出“走出去”战略并将其上升为国家战略,我国当年对外直接投资28.5亿美元,占全球对外直接投资总额的0.49%,可见当时我国在全球对外直接投资中地位较低。自2003年以后我国OFDI快速发展,2008年我国对外直接投资流量达到559.1亿美元,增速高达110.9%,存量达1 839.7亿美元;2014年,中国对外直接投资继续高速增长,创下1 231.2亿美元的历史最高值,同比增长14.2%,双向投资首次接近平衡,对外投资的存量规模也不断扩大,2014年末中国对外直接投资存量8 826.4亿美元,占全球外国直接投资流出存量的份额由2002年的0.4%提升至3.4%,在全球分国家地区的对外直接投资存量排名中位居第8,首次步入全球前10行列。我国成为名副其实的对外投资大国。

1.我国OFDI存量变化情况

改革开放以来,伴随着我国经济的快速发展,我国在吸收外商直接投资的同时,鼓励我国企业开展对外直接投资,形成“引进来”与“走出去”双向国际投资格局。经过近40年的不断发展,我国对外直接投资规模与结构发生了较大变化。鉴于OFDI存量可以直接反映我国对外直接投资总体规模及变化,因此我们先以改革开放后至2014年我国对外直接投资存量数据来分析我国OFDI总量变化情况①。

表1 1981年—2014年我国对外直接投资存量分析

年份存量(亿美元)增长率(%)年份存量(亿美元)增长率(%)19810.3936—1998250.7811.7319820.4411.791999268.537.0819831.37211.362000277.683.4119842.7197.812001346.5424.8019859.00232.102002371.727.27198613.5050.002003332.22-10.63198719.9547.782004447.7734.78198828.4542.612005572.0627.76198936.2527.422006906.358.43199044.5522.9020071179.130.10199153.6820.4920081839.756.03199293.6874.5220092457.533.581993137.6846.9720103172.129.081994157.6814.5320114247.833.911995177.6812.6820125319.425.231996198.8211.9020136604.824.161997224.4512.8920148826.433.64

数据来源:1981年—2002年来源于UNCTAD、2003年—2014年来源于中国对外直接投资统计公报。

我国对外直接投资在20世纪80年代初呈现较高增长速度,但这一时期OFDI高速增长与投资基数较小有着明显关系;进入20世纪90年代,我国对外直接投资总体增速回落,尤其20世纪90年代后半期,1999年我国OFDI存量增速仅为7.08%;在21世纪的头14年,我国对外直接投资波动比较明显,2003年甚至出现了OFDI存量的净减少,但自2004年以后,伴随着“走出去”战略上升为我国国家战略,我国对外直接投资驶入了快车道。2014年末,中国对外直接投资存量8 826.4亿美元,占全球外国直接投资流出存量的份额由2002年的0.4%提升至3.4%,在全球分国家地区的对外直接投资存量排名中位居第8,首次步入全球前10行列。

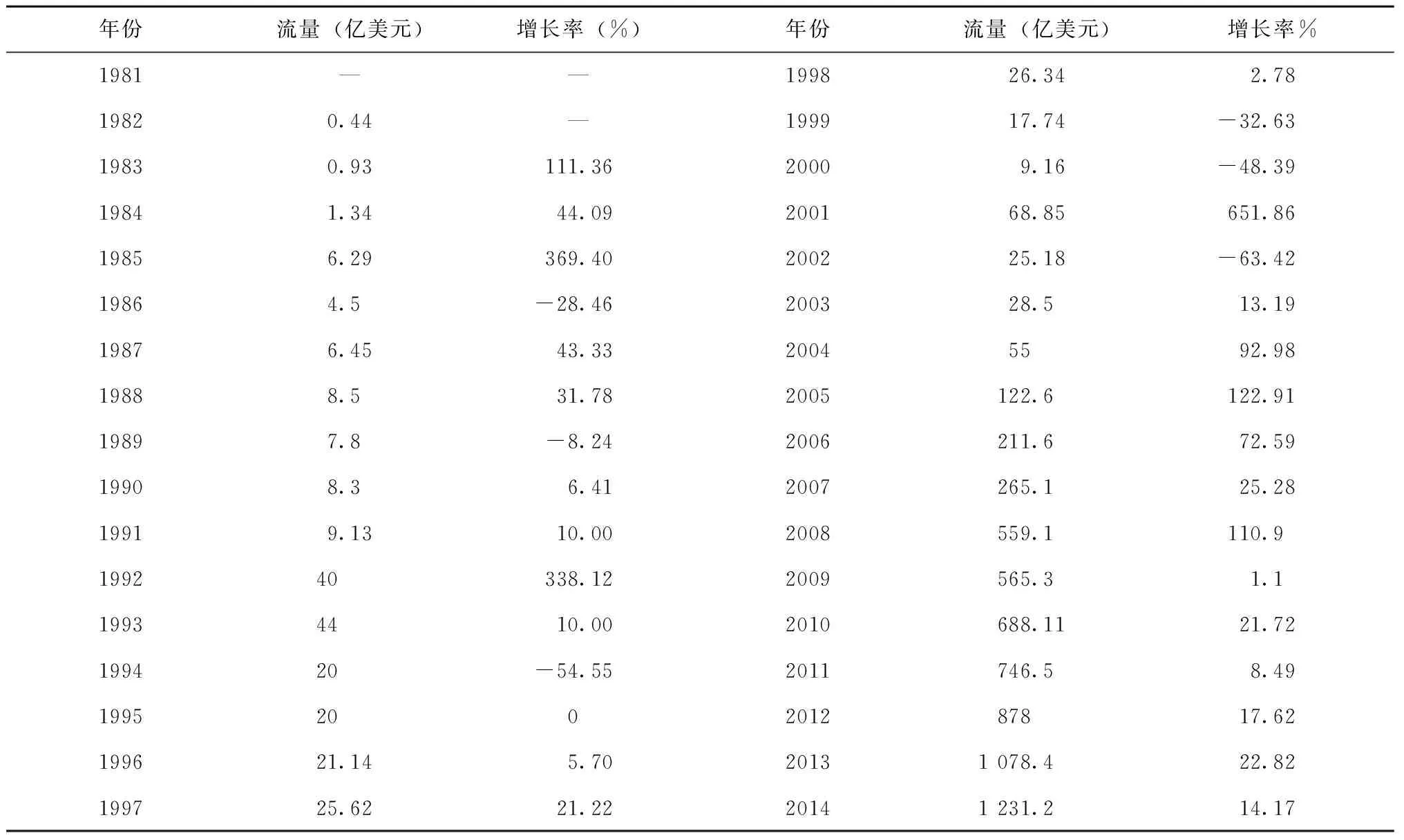

2.我国OFDI流量变化情况

对外直接投资存量可以有效的反应我国对外直接投资总体规模变化情况,而OFDI流量则可以更清晰的观察我国对外直接投资年变化情况及国家政策效果。因此下面以1981年—2014年我国OFDI流量统计数据,来说明我国OFDI年变化情况,见表2。

通过我国对外直接投资流量变化情况,发现我国OFDI发展的阶段化较为明显,且国家相关政策发布对我国对外直接投资流量变化有着直接影响。其中OFDI流量阶段化发展与存量变化基本相同,整个20世纪90年代基本发展较慢,而进入21世纪除了个别年份外,总体呈现较快发展态势。从政策效果看,我国对外直接流量变化与我国相关政策发布紧密相关,以2003年、2005年为例,2003年我国将“走出去”战略上升为国家战略,直接导致2004年我国对外直接投资流量增速高达92.60%;而2005年我国进行汇改,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,也直接导致2005年当年我国对外直接投资流量增速高达123.01%。这说明正确的国家战略的制定与实施对我国对外直接投资发展及格局形成有着至关重要的影响。

(二)改革开放后我国OFDI国家和地区分布情况

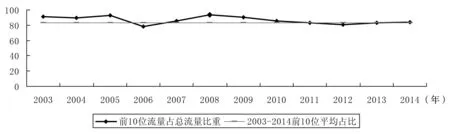

改革开放后,我国对外直接投资以中国香港、开曼群岛、英属维尔京群岛、美国、韩国等发达国家和地区为主,投资国家和地区分布一直以来相对较为集中,且以发达国为主,发展中国家和地区占比一直较低。据统计2003年至2014年我国对外直接投资净额前10位国家和地区占我国OFDI总额比例过高,2003年至2009年该占比平均高达88.67%,投资区域选择集中度过高,但自2010年以后,我国对外直接投资地域选择明显区域分散化,2010年—2014年平均仅为83.32%,且分散化呈现常态化特点。

表2 1981年—2014年我国对外直接投资流量分析

数据来源:1981年—2002年来源于UNCTAD、2003年—2014年来源于中国对外直接投资统计公报。

另一方面,中国香港一直以来都是我国对外直接投资的首选区域,2003年至2014年十几年中,除了2005年落后于开曼群岛之外,其余年份均为我国对外直接投资区域第一位。除了中国香港以外,开曼群岛、英属维尔京群岛也是我国对外直接投资的热门区域(见图1)。

图1 2003年—2014年我国对外直接投资净额前10位国家或地区流量占比情况 (单位:%)

资料来源:根据2003年—2014我国对外直接投资统计公报计算。

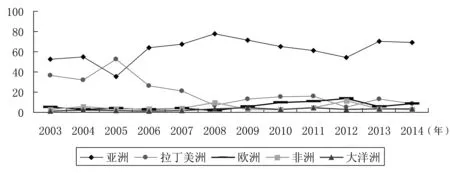

我国OFDI区域选择不但体现为过分集中于一部分国家和地区,在各大洲的选择上也体现的较为明显。以6大洲为例②,我国OFDI主要集中在亚洲,除了2005年以外,我国对亚洲的投资占我国对外直接投资总额的一半以上③。除了亚洲以外的其他各洲,相对变化较大,拉丁美洲占我国对外直接投资比重逐渐呈现下降趋势,2014年仅占我国OFDI总额的8.6%,欧洲、北美洲则逐渐呈现上升趋势,欧洲近几年成为我国除亚洲外第二大投资地,北美洲紧随其后(见图2)。

图2 2003年—2014年我国对外直接投资各洲流量占比变化情况(单位:%)

资料来源:根据2003年—2014年我国对外直接投资统计公报计算。

(三)改革开放后我国OFDI的行业分布情况

改革开放后,我国对外直接投资从产业分布来看,一直以第三产业为主,包括租赁和商务服务业、批发和零售业、交通运输和仓储业、金融业、房地产等;第一产业投资占我国对外直接投资比例较小,包括农、林、牧、渔,2003年至2014年我国对外直接投资中第一产业与我国OFDI流量占比仅为2.09%。尽管第三产业占我国对外直接投资的绝大多数,但我国第三产业对外直接投资大多集中于餐饮业、旅游业等投入较低的低端服务业,对金融、保险等高端服务业投资相对较少。

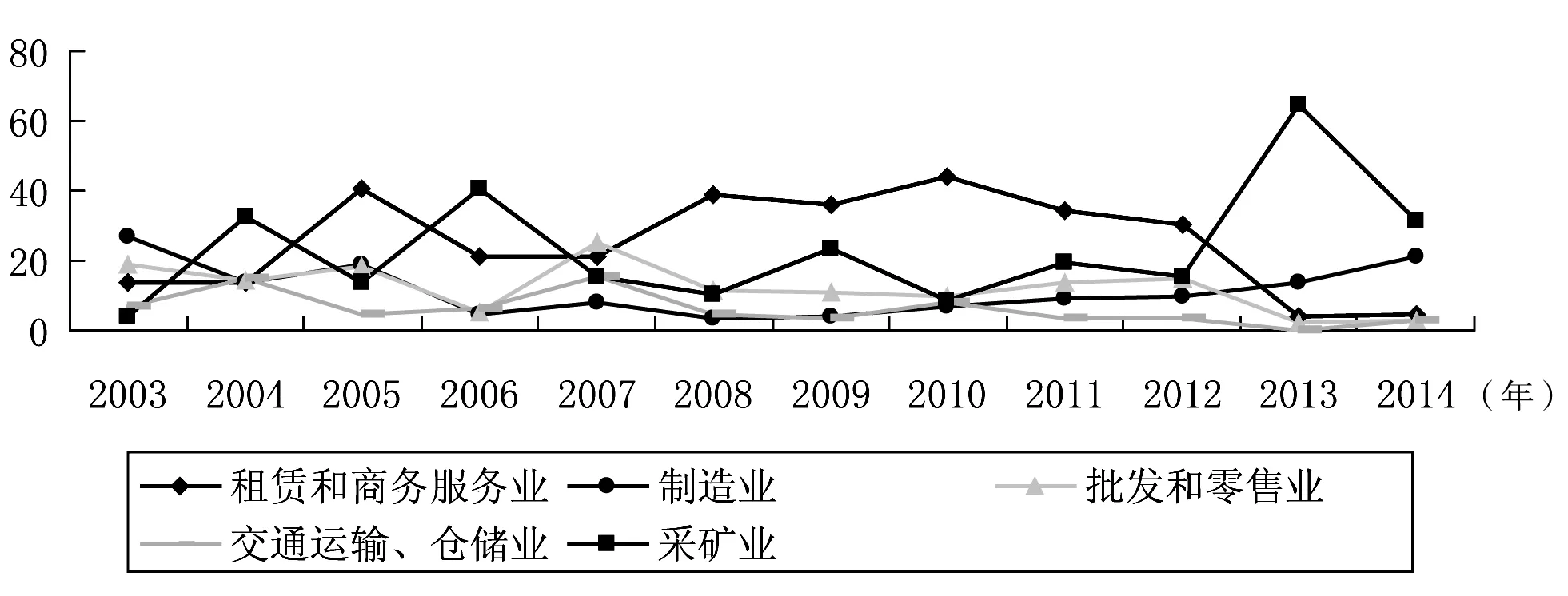

从行业分布上看,我国OFDI的行业分布极为广泛,从农、林、牧、渔到制造业、采矿业、建筑业、房地产、交通运输仓储、批发和零售,再到租赁和商务服务业、金融业、信息传输和软件、住宿餐饮、文化娱乐,等几乎囊括了三大产业的各个行业。租赁和商务服务业、制造业、采矿业、批发和零售业在我国OFDI流量占比中占据绝大多数,但租赁和商务服务业近几年逐渐呈下降趋势,采矿业和制造业稳步发展,占比逐年提升(见图3)。在制造业中,又广泛涉及机械、装备制造、电子、冶金等多行业领域,且其中不乏技术密集型项目。近几年,我国对外直接投资总体对境外技术密集型项目投资有所增长,境外开设的技术研发中心也明显增多,但对外投资的企业中高科技企业的比率仍然很低,这种对外直接投资结构不利于推动我国整体产业结构调整。

图3 2003年—2014年中国对外直接投资各行业流量占比情况(单位:%)

资料来源:根据2003年—2014年我国对外直接投资统计公报计算。

二、“一带一路”与中国对“一带一路”沿线国家OFDI分析

“一带一路”指的是丝绸之路经济带和21世纪海上丝绸之路,它的提出对我国经济发展意义重大。当今世界经贸格局正在发生重大变化,在新的经贸格局形成过程中,以欧美为首的发达国家仍然试图主导新规则的制定,美国推行的TPP及TTIP就是希望通过区域合作,将大多数发展中国家和新兴市场国家排除在外,掌握新的世界经贸格局主导权。而以美欧为主导的新一代全球经贸规则没有反映出广大发展中国家和新兴经济体的合理诉求,因此 ,“一带一路”战略的提出,不但符合中国的切身经济利益,它更契合“一带一路”沿线国家和地区的共同利益需求,而我国作为发展中国家中当之无愧的大国,经济体量巨大,外汇储备充足,具有扶持“一带一路”国家经济建设的实力。

(一)中国对“一带一路”沿线国家OFDI

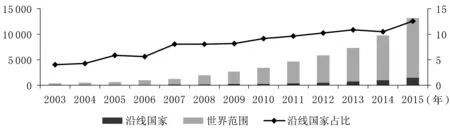

中国企业在“一带一路”沿线国家的大规模投资呈加速态势。统计显示,2002年至2015年底,中国企业在上述国家投资规模为1亿至10亿美元的投资407起,10亿至100亿美元的投资为122起,这些投资主要集中在采矿业、交通运输及制造业。同时,对基础设施建设和信息传输及计算机服务的投资有明显增长,2015年中国企业累计实现对“一带一路”沿线国家的直接投资总额达到1 480.2亿美元,占全球存量12.6%。图4描述了2003年至2015年中国对“一带一路”沿线国家直接投资存量变化趋势。

图4 2003年—2015年我国对“一带一路”国家投资存量及占比情况(单位:亿美元)

资料来源:根据2003年—2014年中国对外直接投资统计公报整理计算。

从图4中可以看出,与“一带一路”沿线国近年来吸收FDI流量增速放缓相比,中国对“一带一路”国家投资活动日益活跃,对沿线国家OFDI存量由2003年的13.27 亿美元增长到2015年的1 480.2亿美元,增长为原来的112倍。中国对“一带一路”沿线国家直接投资存量占比也由2003年的3.99%提高到2015年的12.6%。虽然我国对“一带一路”沿线国家投资活动不断增强,但与“一带一路”沿线国吸收外资的总量相比,仍然规模较小,占前者的3.7%。到2013年末,中国对“一带一路”沿线国的投资存量为574.17亿美元,占“一带一路”吸收FDI总量的1.3%,未来发展潜力很大。

中国对“一带一路”沿线国家直接投资除了总量不高、发展较快之外,还具备如下几个特征:

第一,中国对“一带一路”沿线国家投资以发展中经济体和转型经济为主,发达经济体占比较小。“一带一路”沿线国家涉及东亚1国、东盟10国、西亚18国、南亚8国、中亚5国、独联体7国和中东欧16国共65个国家,经济发展程度相差较大,而我国对“一带一路”国家投资总体上主要集中于发展中经济体④,近些年来对沿线发展中经济体的直接投资比重大约占七成左右,对沿线转型经济体的直接投资比重不高但却呈逐渐上升趋势,但对沿线发达经济体的直接投资一直较低,仅在2%至4%之间微幅波动。

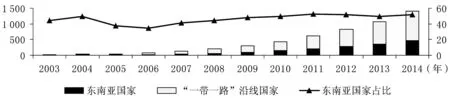

第二,从地区来看,中国对“一带一路”沿线国家直接投资以东南亚地区为主,且呈稳定增长态势。东南亚地区国家是我国“一带一路”沿线投资的主体。从投资存量看从2003年的5.87亿美元增长到2014年的476.33亿美元,增长了80多倍;从与“一带一路”沿线国家占比来看,总体较为稳定,在3成和流程之前徘徊,据统计,2003年—2014年占比均值高达46.17%,远远超过“一带一路”其他地区,具体见图5。

图5 中国对东南亚国家直接投资存量及与“一带一路”占比情况(单位:亿美元)

资料来源:根据2012年—2014年度中国对外直接投资统计公报整理计算。

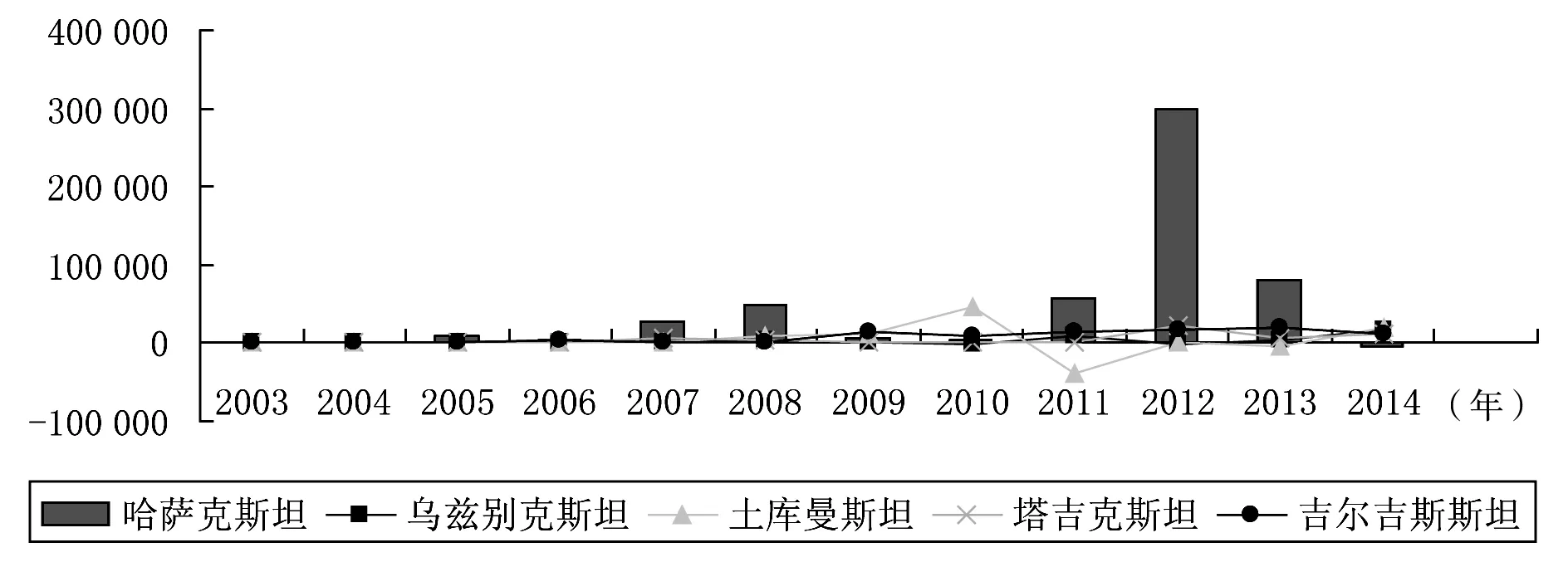

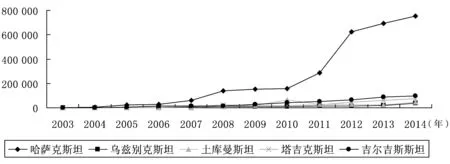

第三,虽然中国在中亚地区的投资总额较少,但中亚地区是“一带一路”沿线地区吸收中国投资速度最快的地区。“一带一路”沿线国家中亚共有包括哈萨克斯坦、乌兹别克斯坦、土库曼斯坦、塔吉克斯坦和吉尔吉斯斯坦5个国家,其中除乌兹别克斯坦以外,其他4国均为上海合作组织(SCO)的成员国。因此,伴随着SCO合作机制的不断完善及我国企业“走出去”步伐的不断加快,中国对中亚5国直接投资得到了长足发展,见图6。

2014年中国对中亚5国投资流量达到55 070万美元,是2003年中国对中亚5国直接投资流量的90.28倍,见图7。

图6 2003年—2014年中国对中亚5国对外直接投资流量(单位:万美元)

资料来源:根据2003年—2014年中国对外直接投资统计公报整理。

图7 2003年—2014年中国对中亚5国对外直接投资存量(单位:万美元)

资料来源:根据2003年—2014年中国对外直接投资统计公报整理。

从统计数据上看,中国对中亚5国直接投资中无论是流量的增长上还是存量上均以哈萨克斯坦为主,哈萨克斯坦占比最大,其次为吉尔吉斯斯坦和塔吉克斯坦,对乌兹别克斯坦和土库曼斯坦直接较少,对土库曼斯坦甚至有的年份投资流量为负数。

虽然对中亚5国总体规模并不大,但从图6和图7中可以清楚看到中国对中亚5国的直接投资增长异常快速,超过了任何区域。这种增长趋势主要得益于中国对哈萨克斯坦直接投资流量的大幅增长,对吉尔吉斯斯坦和塔吉克斯坦的直接投资流量增长也较快,对土库曼斯坦、乌兹别克斯坦的直接投资流量波动较大。中国对中亚5国直接投资2014年末存量已经达到了330 391万美元,是2003年中亚5国存量总和的97倍。

第四,中国在中东欧地区的直接投资规模最小,且增长速度较慢。“一带一路”中东欧包括波兰、立陶宛、爱沙尼亚、拉脱维亚、捷克、斯洛伐克、匈牙利、斯洛文尼亚、克罗地亚、波黑、黑山、塞尔维亚、阿尔巴尼亚、罗马尼亚、保加利亚和马其顿共16个国家,2014年中国对中东欧16国直接投资存量和为169 651万美元,仅相当于同期中国对中亚5国直接投资存量合的51%。

第五,投资“一带一路”企业,仍以建设和能源类国企为主。由于“一带一路”沿线国家除了中东欧部分以外,其他国家经济水平不高,基础设施建设需求量较大,再加上西亚各国能源充足,以我们将建设和能源合作作为“一带一路”构想的着力点,能源行业也将迎来新一轮商机,通过国际间企业合作拉动能源投资。

(二)“一带一路”战略与我国OFDI格局重构

1. “一带一路”国家具有巨大的合作潜力和经济实力,OFDI格局重构具有客观现实条件

“一带一路”涵盖了中亚、南亚、东南亚和中东欧共65个国家,共占全球总人口的60%和全球GDP总量的30%。“一带一路”沿线65国当中,虽然以发展中国家、新兴经济体和转型国家为主,但从经济增长的潜力来看“一带一路”区域是目前全球跨境投资增长最快的地区之一。根据UNCOMTRADE统计资料显示,从1990年至2013年共14年间,全球跨境投资年均增长率为9.7%,而“一带一路”沿线国家同期的年均增长率则达到16.5%,高出6.8个百分点。“一带一路”沿线国家巨大的合作潜力和经济实力使其将成为亚欧地区乃至全世界新的贸易、投资轴心地区。“一带一路”战略的深入实施,一方面可以加强中国中西部地区与中亚各国的经济联系,另一方面,还将进一步扩大中国与欧盟之间的经贸往来,拓展中欧合作的陆路通道,随着“一带一路”战略的推进,世界将形成以亚欧为核心的全球第三大贸易轴心。

2. 我国OFDI格局长期失衡,中国的经济腾飞主观上需要OFDI格局重建

中国OFDI自改革开放以后历经近40年的发展形成了具有中国OFDI特色的投资格局,总体上来看中国的OFDI格局处于失衡状态,投资区域过于集中,过分以来中国香港、美国等传统投资地,过于集中的直接投资在带来一定集聚效应的同时,投资风险在不断加大,而且传统投资的经济增长空间有限,合作发展逐渐陷入瓶颈,客观上需要中国开拓对外直接投资新领域,“一带一路”战略的提出及深入实施,为我国OFDI格局重构提供了可能。

另一方面,中国国内经济发展同样长期处于失衡的状态,东南沿海发展较快,广大的中西部地区长期处于经济缓慢发展状态。而“一带一路”战略中有效将中国中西部地区包括新疆、宁夏、青海、甘肃、陕西等囊括到我国新的国家战略,可以有效促进中国中西部地区的均衡发展。

三、“一带一路”战略下的我国OFDI格局重构的思路及实现机制

(一)“一带一路”战略下我国OFDI格局重构思路

1. 保持原有投资区域

从中国对“一带一路”国家直接投资存量现状,可以发现虽然中国对“一带一路”国家OFDI近几年来发展迅速,但从总体上看,中国对欧美等传统区域投资仍占中国对外直接投资主体,截至2015年底中国对“一带一路”国家直接投资仅占中国对外直接投资的2成。这就意味着“一带一路”对我国OFDI格局重构的影响在短时间内很难完成,需要一个长期的发展变化过程。因此,“一带一路”背景下重构中国OFDI格局在很长一段时间内仍然需要保持对传统区域的投资。

此外,中国对“一带一路”沿线国家投资主要集中在基础设施建设、能源合作等,对于技术导向型、避税导向型等“走出去”的中国企业而言,传统投资国例如德国、开曼群岛、英属维尔京群岛、中国香港、美国等仍是无法替代的。 因此,从各方面来看,中国OFDI格局重构的前提是保持原有投资区域及投资规模。

2. 分区域适度加大“一带一路”沿线国家的投资

“一带一路”战略为加强我国与亚洲、中东欧洲各国经济合作提供了更广阔的发展空间,但“一带一路”涉及65个国家和地区,经济发展水平差异较大、跨境投资合作机制不健全、自然资源禀赋不同、地缘政治复杂,因此我国OFDI格局重构过程中,应分区域、分行业逐步加大对“一带一路”沿线国家直接投资,且投资过程中投资风险较传统投资区域更大。

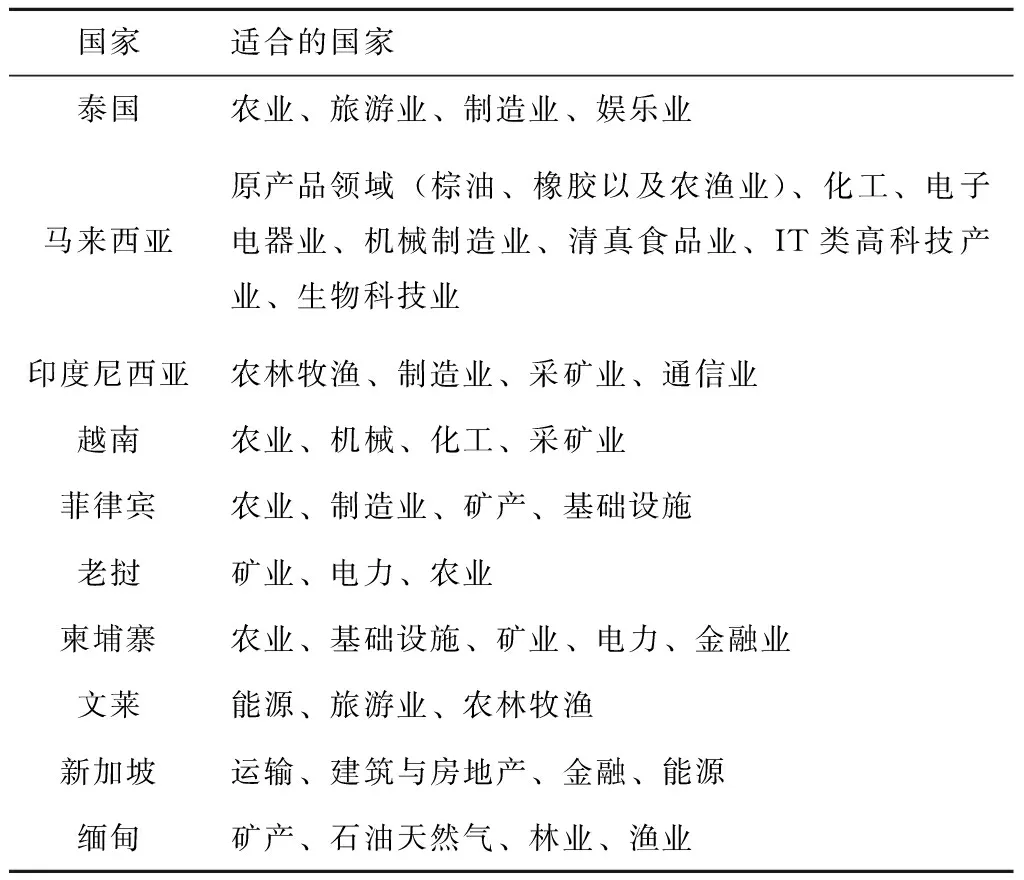

(1)以东盟10国作为主要投资对象,积极发展农业、制造业、旅游业及矿业投资。东盟10国是“一带一路”沿线国家中与我国合作最为频繁、投资时间最长的区域。2015年11月22日,在中国和东盟10国领导人的共同见证下,中国——东盟自贸区升级谈判成果文件—《中华人民共和国与东南亚国家联盟关于修订〈中国——东盟全面经济合作框架协议〉及项下部分协议的议定书》(简称《议定书》)正式签署,为中国与东盟在“一带一路”战略下深入合作提供了更多便利条件。东盟10国内部经济发展各异,既包括发达国家新加坡、文莱;新兴工业化国家马来西亚、泰国、菲律宾、印尼;发展中国家越南;经济发展程度较低的柬埔寨、老挝和缅甸。虽然东盟10国内部差异存在,但从总体上看,中国对东盟10国适宜的投资行业主要集中在农业、制造业、能源行业、旅游业及矿业。

表3 中国对东盟10国适宜的直接投资领域及行业

国家适合的国家泰国农业、旅游业、制造业、娱乐业马来西亚原产品领域(棕油、橡胶以及农渔业)、化工、电子电器业、机械制造业、清真食品业、IT类高科技产业、生物科技业印度尼西亚农林牧渔、制造业、采矿业、通信业越南农业、机械、化工、采矿业菲律宾农业、制造业、矿产、基础设施老挝矿业、电力、农业柬埔寨农业、基础设施、矿业、电力、金融业文莱能源、旅游业、农林牧渔新加坡运输、建筑与房地产、金融、能源缅甸矿产、石油天然气、林业、渔业

资料来源:东盟10国投资指南。

(2)重点开发对中亚地区投资,以能源投资作为重要突破点。中亚5国是“一带一路”战略下吸收中国直接投资最快的区域,且油气资源极其丰富,但轻工业相对落后。因此基于中亚地区的特点,我国应将中亚地区作为“一带一路”战略下OFDI的重要突破点,进一步有效加大对石油、天然气等领域的投资,有条件的情况下发展能源深加工、新能源等业务。

(3)进一步扩大南亚地区基础设施建设投资。“一带一路”沿线南亚地区包括印度、巴基斯坦、孟加拉、阿富汗、斯里兰卡、马尔代夫、尼泊尔和不丹8个国家。截至2015年底,中国在南亚国家直接投资存量累计122.9亿美元,中国已经成为南亚国家主要的外资来源国,也是南亚一些国家的第一大外资来源国。中国对南亚的主要投资地是巴基斯坦、印度、孟加拉、斯里兰卡。在“一带一路”倡议引领下,中巴经济走廊、孟中印缅经济走廊等一批重大项目正在积极推进,有力促进中国与南亚区域合作。中国在南亚地区的投资应更多流向基础设施、农业、民生产品、机械设备、能源与旅游等领域。

(4)有效加强对中东欧直接投资,实现装备制造业的产业转移。中国加强对中东欧地区直接投资,对于中国装备制造业的过剩产能转移可以起到积极的效果。近些年来,中国在装备制造业领域具备一定的技术优势,这与中东欧地区发展经济和改善民生的需求形成互补,因此中国应重点加强装备制造、高铁建设、汽车及零部件生产、通用航空和高端装备制造、新能源开发等领域的投资合作。

(5)加强对东亚地区蒙古国的畜牧业投资。蒙古国是我国北部重要的邻国,随着中国“走出去”战略的不断实施,中蒙之间的经济合作得到了快速发展,特别是1998年以后,中国对蒙古的直接投资上了一个新台阶。2014年中国对蒙古国直接投资5.03亿美元,是2006年的6.1倍。蒙古国地处我国北部地区,天然富有大量的矿产,包括铜、煤、铁、石油等,此外畜牧资源也极其丰富。因此我国对东亚地区的投资应着重考察蒙古国矿产勘探开采、畜牧产品及加工等。

(6)适当推动与独联体国家尤其与俄罗斯的航空航天及资源深加工等领域合作,参与俄罗斯远东地区的经济开发。

(二)“一带一路”战略下我国OFDI格局重构的实现机制

1. 以区域全面经济伙伴关系协定为依托

“一带一路”战略现阶段面临的最主要问题在于中国最为积极和主动,而 “一带一路”沿线其他国家积极性并不高,这就需要在“一带一路”的大背景下,通过积极与沿线各国自贸谈判,有效加强局域区域合作,进而带动更多的国家真正融入“一带一路”。现阶段已取得的阶段成果包括中国—巴基斯坦自贸谈判、亚太贸易协定第4轮关税减让措施、中国—海合会自贸谈判、中国—东盟自贸区升级版、中国与斯里兰卡自贸协定等,截至2016年5月,中国与有关国家和地区的投资合作已经取得积极成果,已与30多个国家签署了“一带一路”合作协议,与“一带一路”沿线11个国家签署了自贸区协定,与56个沿线国家签署了双边投资协定,除此以外,在“一带一路”建设的推动下,中日韩自贸区谈判有望取得进展,进而推动东亚区域经贸一体化进程。

未来一段时间,中国应继续与“一带一路”沿线相关国家共同推进区域经济合作,共同建设包括中蒙俄、新亚欧大陆桥、中国—中亚—西亚、中国—中南半岛、中巴和孟中印缅共六大经济走廊。

2. 以基础设施建设和能源合作为主要契入点

“一带一路”沿线国家大多数为发展中国家、新兴经济体和经济欠发达国家,基础设施相对比较薄弱,是现阶段“一带一路”沿线大部分国家的软肋。而从世界经济发展来看,基础设施建设对一国经济的发展可以起到极大的推动作用,而现阶段中国的基础设施建设技术已经走在了世界的前面,其中包括机场建设、高速公路建设、高速铁路等高端领域,甚至在高铁领域可以和发达国家相抗衡,这就为中国与其他沿线国家合作提供了最好的切入点。

3.加快低端制造业对“一带一路”国家的产业转移,化解过剩产能

“一带一路”战略好处除了可以促进境外投资外,还可以化解我国国内过剩产能,实现国内产业转型升级。伴随着我国产业结构升级以及日本经济持续衰退,过去以日本为主的亚洲产业转移模式逐渐被打破,将逐渐成以我国为首的新雁阵模式,未来5年,我国劳动力密集型行业和资本密集型行业有望依次转移到“一带一路”周边及沿线国家,带动沿线国家产业升级和工业化水平提升,促进泛亚和亚欧经济一体化。

现阶段我国过剩产能主要集中在制造业和建筑业,由于“一带一路”沿线国家中大部分亚洲国家工业发展水平并不高、劳动力相对便宜,因此我国可以逐步将低端行业转移至东南亚、中亚、南亚等相对落后的国家以消化我国过剩产能,有效促进我国产业结构升级和经济转型,从而达到国内技术升级和增加过剩产能销售渠道的目的。

4. 人民币国际化助力OFDI新格局构建

自2009年跨境贸易人民币结算试点开展以来,人民币国际化进程正式开启,经过6年多的不断发展,人民币国际化进程不断加快,实现了离岸人民币债券市场快速发展、人民币衍生品不断推出等,资本项目下的自由可兑换已指日可待。人民币国际化快速发展对“一带一路”战略下我国OFDI新格局的构建起了极大地推动作用,例如人民币期货的逐步推进将帮助中国企业对冲外率风险、资本项目自由可兑换即将实现也将为中国企业“走出去”保驾护航、离岸人民币债券市场将帮助中国企业在境外完成更多的低成本融资等。伴随着人民币的进一步国际化,中国还应进一步拓展以人民币进行直接投资,包括国外基础设施建设、矿产资源开发等,并积极开展跨境人民币贷款、境外人民币债券融资、权益类融资业务。

注 释:

① 由于联合国贸发会议对我国OFDI存量的统计是从1981年开始的,因此这里以1981年作为分析的起始年。

② 拉丁美洲指的是美国以南包括南美洲所有国家和北美洲墨西哥;南极洲由于没有我国对外直接投资,所以刨除在外。

③ 2005年,我国对亚洲直接投资占我国对外直接投资总额的35.6%。

④ 按照联合国贸易与发展会议《世界投资报告·2014》中关于经济体类型划分标准,可以将“一带一路”沿线65个国家分为发达经济体(12国)、发展中经济体(36国)、转型经济体(17国)。

〔1〕 丁志帆,孙根紧.“一带一路”背景下中国对外直接投资空间格局重塑.四川师范大学学报(社会科学版),2016(3):54-61.

〔2〕 商务部对外投资和经济合作司.中华人民共和国商务部历年对外直接投资统计公报(2016-02-10). http://fec.mofcom.gov.cn/article/tjsj/tjgb/.

〔3〕 李悦.中国对中亚五国直接投资的现状、存在的问题及对策建议.经济研究参考,2016(3):62-75.

〔4〕 李丹.“一带一路”战略与全球经贸格局重构.经济学家,2015(8):62-70.

〔5〕 周五七.“一带一路”沿线直接投资分布与挑战应对.改革,2015(8):39-47.

〔6〕 马岩. “一带一路”国家主要特点及发展前景展望.国际经济合作, 2015(5):28-33.

(责任编辑 杜 敏)

"Belt and Road Initiative" Strategy and China OFDI Pattern Reconstruction

DONG Qin

(Liaoning University of International Business, Dalian, Liaoning 116052)

The implementation of the "The Belt and Road" strategy, has had a significant impact on China's FDI structure, which provides a new historical opportunity for China OFDI pattern reconstruction in the global scope. Reconstructing China's FDI structure China's OFDI under the strategy of "B&R" has extremely important practical significance to China's economic transformation and global economic and trade development. By investing in "B&R" countries and regions directly to realize the reconstruction of China's OFDI pattern has become an urgent need for our government. This paper tries to analyze the thinking of reconstruction of China's OFDI pattern on China's statistical data, and puts forward specific measures and implementation mechanisms.

The Belt and Road; OFDI; pattern reconstruction

10.13937/j.cnki.sjzjjxyxb.2016.05.017

2016-08-28

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.05.017.html

时间:2016-10-20 15:30

2016年辽宁对外经贸学院校级科研立项项目“‘一带一路’战略下构建大连开放新格局路径研究”(2016XJLXYB014)。

董琴(1981—),女,辽宁大连人,辽宁对外经贸学院国际贸易系副教授,主要研究方向为企业风险管理、中国对外直接投资等。

F752.7

A

1007-6875(2016)05-0088-09