股权结构与旅游上市公司社会责任的关系研究

2016-11-29李平赵婷

李平,赵婷

(中国海洋大学管理学院,山东青岛 266100)

【旅游发展研究】

股权结构与旅游上市公司社会责任的关系研究

李平,赵婷

(中国海洋大学管理学院,山东青岛 266100)

从利益相关者的视角出发,以旅游上市公司为例,建构了包括股东、债权人、员工、顾客、供应商、政府以及社会公众在内的7维社会责任指标体系,并算出社会责任指数P,建立回归模型,对两者之间的关系进行了实证研究。研究发现股权集中度和股权制衡度越高,旅游上市公司越愿意履行社会责任,国有股比例越高,旅游上市公司履行社会责任情况越差,高管持股比例的增加,有助于旅游上市公司履行其社会责任。合理的股权结构是旅游上市公司履行社会责任的前提,其有助于公司更好地履行社会责任。

股权结构;旅游上市公司;社会责任

一、引言

随着社会经济的进步,企业社会责任履行情况日益成为社会各界关注的核心问题。企业社会责任(Corporate social responsibility,简称CSR)要求公司必须摒弃把“利润最大化”作为唯一追求目标的传统观念,不仅要追求利润,承担对股东的责任,还要承担对消费者、员工、供应商、政府和社会公众等利益相关者的责任,强调对除股东以外其他利益相关者特别是对环境、消费者、社会的贡献。

股权结构一般有两层含义:一是指股权集中度,即所有股东因持股比例不同所显现出来的股权是分散还是集中;二是股权构成,即各个不同背景的股东集团分别持有股份的多少[1],具体就指国有股比例、股权制衡度以及高管持股比例。合理的股权结构是公司治理框架的基础和前提,也是构建公司治理结构的关键所在。股权代理问题就是委托人与被委托人之间的委托代理问题,这两者之间的矛盾与冲突必然会导致股权代理成本的增加,从而对公司治理和公司社会责任产生一定负面作用。

国内外学术界对股权结构与企业社会责任的研究主要集中在股权性质、股权构成与上市公司社会责任关系上,但并未达成一致的结论。企业规模、性质以及所属行业的不同,会导致企业社会责任的履行有所差异,但已有的研究成果很少,且衡量企业社会责任大多采用单一指标来构建社会责任指数。旅游业具有集劳动密集型与知识密集型于一体的特性,兼具经济功能与社会功能,如何增强旅游上市公司社会责任感与竞争力,从而带动旅游消费及其他行业的发展具有重要意义。关于旅游上市公司社会责任已有一些研究成果,但这些研究大多聚焦于旅游企业社会责任与经营绩效、企业价值的关系(如肖和华[2]、李武武[3]、李玲[4]等),对于股权结构与旅游企业社会责任的关系研究还未有所涉及。因此,本文以20家旅游上市公司为例,运用主成分分析法计算出这20家公司的社会责任指数P,以股权集中度、股权制衡度、国有股比例和高管持股比例为解释变量,以社会责任指数P为被解释变量,并加上控制变量、财务杠杠和公司规模,建立回归模型进行分析,对股权结构与旅游上市公司之间的相关性问题进行探讨。

二、研究假设

(一)股权集中度与企业社会责任

Costanza、Paola与Jaiswal研究发现欧洲上市公司中股权集中度与社会责任呈负相关关系的两类原因:一是大股东为了保证财富,增加自己的短期利益,会行使其控制管理决策权,阻止公司现金用于履行社会责任;另一类是只有临时股权的大股东会从管理上阻止公司的长期投资,降低公司履行社会责任的水平[5]。持此观点的学者还有史敏超[6]、冯丽丽、林芳、许家林[7]、成沛祥、肖汪洋、邓超[8]等。但张萍和马忠[9]、谭宏琳[10]通过研究发现公司规模与企业社会责任正相关,股权集中度与企业社会责任负相关。如果股权集中度过高,大股东可能会为了自身利益最大化削减公司履行企业社会责任的支出,作出损害其他小股东的利益行为,形成“一股独大”的现象,不利于公司的长期发展。股权越集中,小股东的利益就越容易被忽视,公司的各项决策就越向有利于大股东的方向倾斜。同时由于短期股权的存在,大股东可能会从管理上限制公司进行有利于未来发展的长期投资,使得公司的社会责任表现处于较低的水平。基于此,故提出如下假设:

H1:股权集中度与公司社会责任负相关

(二)股权制衡度与公司社会责任

股权制衡反映的是企业前几大股东间的制衡关系。成沛祥、肖汪洋、邓超等通过实证研究发现,企业社会责任的履行情况与企业的股权性质、股权集中度以及股权制衡度都有一定的关系,其中股权制衡度越高,上市公司履行企业社会责任的情况越好[8]。史敏超通过对我国上市公司股权结构与企业社会责任关系进行实证分析,发现股权制衡度与企业社会责任正相关,但并不显著[6]。我们认为股权制衡度能够有效抑制第一大股东“一股独大”的现象,起到互相监督和抵制掠夺的作用。股权制衡度越高,代表不同利益主体的前几大股东持股比例就越均衡,多个大股东制衡的股权结构就更易形成,从而有利于维护各相关利益主体的利益,便于公司履行社会责任。故提出如下假设:

H2:股权制衡度与公司社会责任呈正相关

(三)国有股比例与公司社会责任

国有股代表的是国家利益。Dezphie及Evans以瑞典上市公司为研究样本,通过分析家庭控股的上市公司和国家、机构投资者控股的上市公司发现,家庭控股上市的公司关注的是投资回报,尽可能地缩减社会责任活动支出,而国家、机构投资者控股的上市公司却正好相反[11]。吕立伟通过实证分析发现,我国上市公司国家股、法人股比重与税收等比例越高,企业社会责任的履行情况越好;公司违规行为越多,企业社会责任情况越差[12]。冯丽丽、林芳、许家林对比研究了国有和非国有上市公司股权集中度与企业社会责任之间的关系,发现国有上市公司两者呈显著正相关,非国有上市公司两者关系不显著[7]。国有股占比较高的上市公司决策时在以利润最大化为目标的同时,还顾及增加就业机会、提高社会福利待遇等社会政治因素。因此,类似这样的企业更倾向于从社会责任的角度作出决策。故提出假设:

H3:国有股比例与公司社会责任呈正相关

(四)高管持股比例与公司社会责任

Nazli对马来西亚公司进行实证研究表明,公司的企业社会责任信息披露与公司董事持有的股权比例和大股东性质有关,董事持股比例越高,社会责任信息披露就越少,如果大股东是政府,则公司社会责任信息披露就会更多[13]。Zahra、Oviatt和Minyard发现公司高管持股比例越高,公司管理者越会从公司的长期利益出发进行决策,因此公司高管持股比例与公司社会责任履行呈正相关关系[14]。管理者在对公司资源进行配置时会顾及各利益方的利益,以便得到更多利益相关者的支持,从而有利于公司社会责任的履行。Cochran和Wood研究发现公司内部管理层持股比例对社区、雇佣关系等方面有着积极影响,大多数管理者愿意通过在这些方面作出努力来履行社会责任,进而提升公司的公众形象[15]。Finkelstein认为管理层持股能不断地激发管理者进行创新,拓展业务,同时对环境等社会问题的变化做出更有效的反应[16]。但成沛祥、肖汪洋、邓超对此进行研究得出相反观点:管理层持股比例越高,上市公司社会责任的履行情况越差[8]。

根据利益相关者理论,在企业日常管理中,企业高管在一定程度上扮演了监督企业履行社会责任的角色,必须最大化地满足各方利益相关者的需求,由此高管承担着更大的风险,索要的回报也将随之提高。薪酬的提高可能会出现短期激励效果,不利于企业的长期发展,而增加高管的持股数可以有效解决股东与高管之间的委托代理问题,有效保持高管与企业的长期利益和长远目标的统一。故提出假设:

H4:高管持股比例与公司社会责任呈正相关

三、实证研究设计

(一)样本选取

本研究根据我国证监会颁布的《中国上市公司分类指引》(2012)的分类标准,将我国旅游上市公司依照旅游企业主营业务的不同分为三大类:景区类、酒店类和综合类。本研究以沪市、深市所有A股旅游上市公司为样本,时间跨度为2008—2014年,并对样本作如下处理:剔除2008年以后(包括2008年)上市的公司、数据未完全披露的公司、B股和近3年主营业务发生变化(九龙山)或连续多年被ST的公司(新都、零七、东海A和张家界等),最后选取了20家旅游上市公司作为样本。数据主要来源于国泰安数据库(CSMAR)、沪深证券交易所,以及网站公开披露的旅游上市公司年报。

(二)变量设计

1.被解释变量

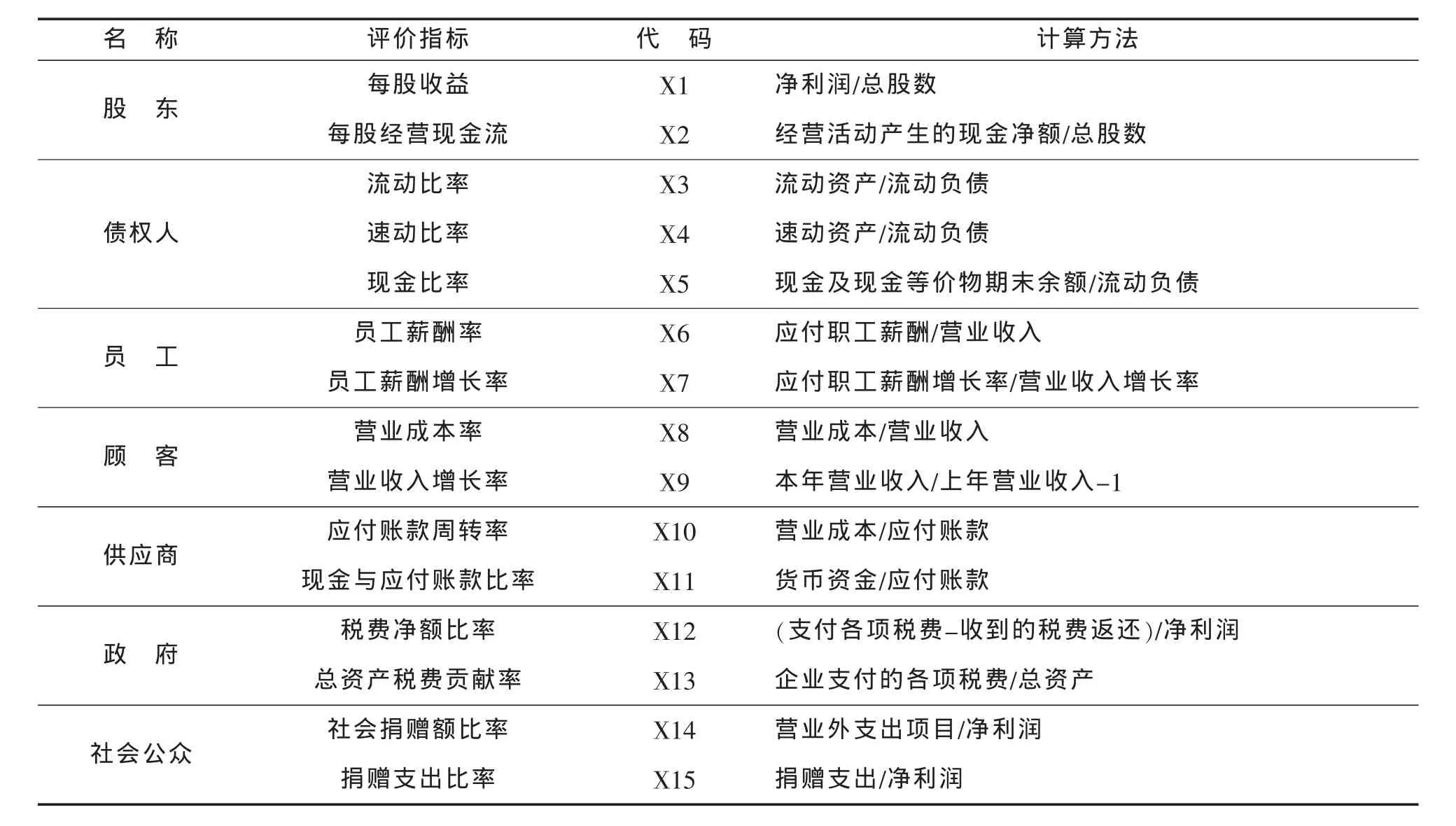

旅游上市公司作为国民经济的基本单元,在现实经营过程中受到内外环境和各利益相关者等多种因素的影响。根据以往研究文献以及旅游上市公司的实际,本研究从股东、债权人、员工、顾客、供应商、政府以及社会公众等七个利益相关者的角度来构建旅游上市公司社会责任的指标体系。具体指标见表1。

2.解释变量

根据前文的分析,本文选取股权集中度、股权制衡度、国有股比例以及高管持股比例等4个指标作为解释变量。

3.控制变量

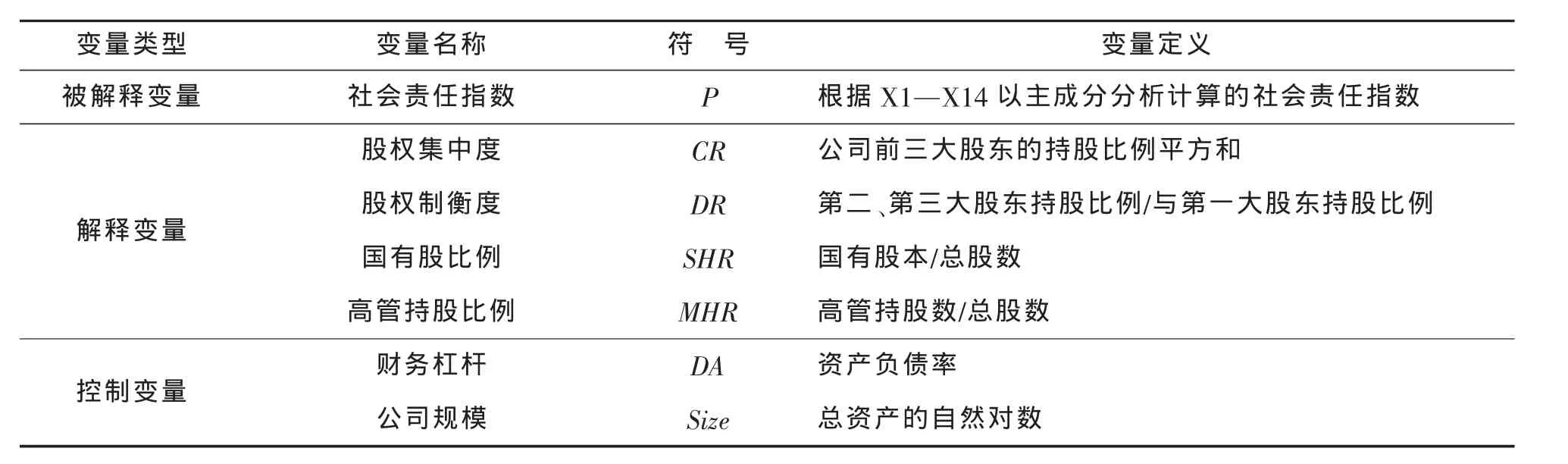

根据相关学者的有关研究,对上市公司社会责任相关性可能有影响的变量还有财务杠杆和公司规模。本文选用资产负债率作为财务杠杆的统计指标,总资产作为公司规模的统计指标。涉及的所有变量具体定义见表2。

(三)回归模型

本文建立如下回归模型:

其中,参数β0为常数项;β1,β2,β3,β4为解释变量的回归系数;λ1,λ2为控制变量的回归系数;ξ为残差项。

(四)计算社会责任指数P

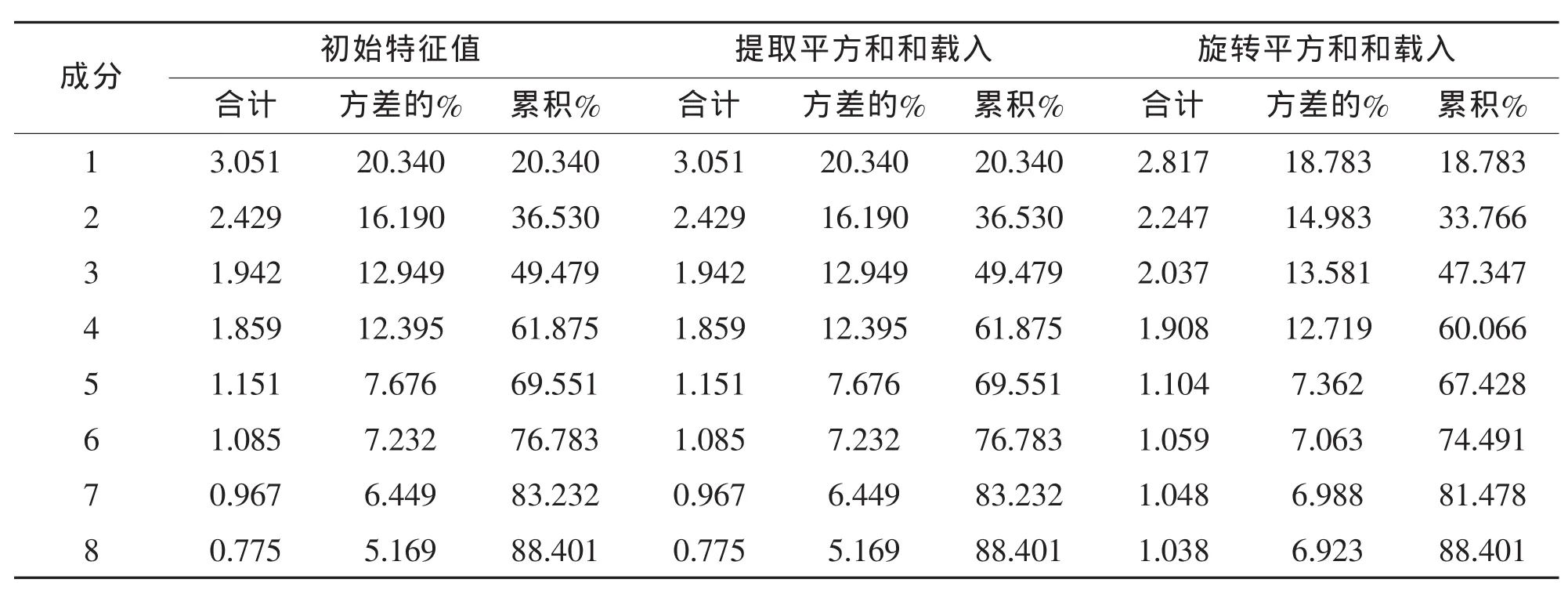

在社会责任指数构建过程中,所选择的15个指标既包含效益指标,又有适度指标,故在对数据进行主成分分析之前,先无量纲化处理数据。经检验,KMO值为0.598,Bartlett检验P值接近0,通过显著性检验,表明数据可以用主成分分析法。为保证所提取因子包含社会责任指标的绝大多数信息,通过特征值大于1,最终选取8个主成分因子,累计方差解释率达到88.401%(见表3)。以各因子的贡献率为权重,根据因子得分(见表4),构建旅游上市公司社会责任指数P。

表1 构建旅游上市公司社会责任指数的基本指标

表2 变量描述

表3 因子解释原有变量的总方差

注:提取方法为主成分分析法6.449×fact_7+5.149×fact_8/88.401

其中:

同理,依此类推计算出fact_2,fact_3,fact_4, fact_5,fact_6,fact_7,fact_8的值。

通过以上数学运算得出旅游上市公司社会责任指数(见表5)。

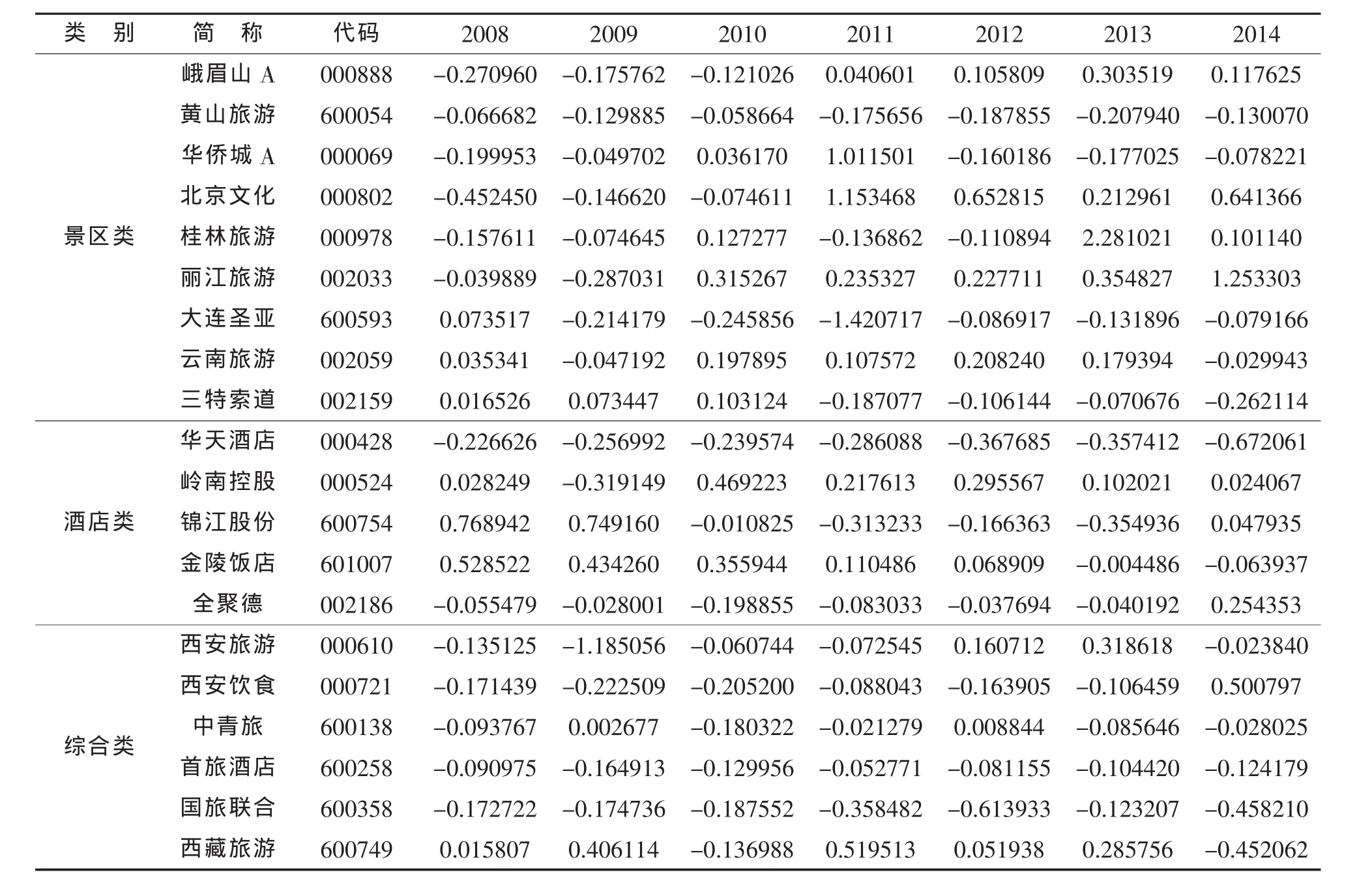

表5 旅游上市公司社会责任指数(2008—2012年)

四、实证分析

(一)描述性统计分析

首先对模型中涉及的所有变量进行描述性统计,结果如表6所示。

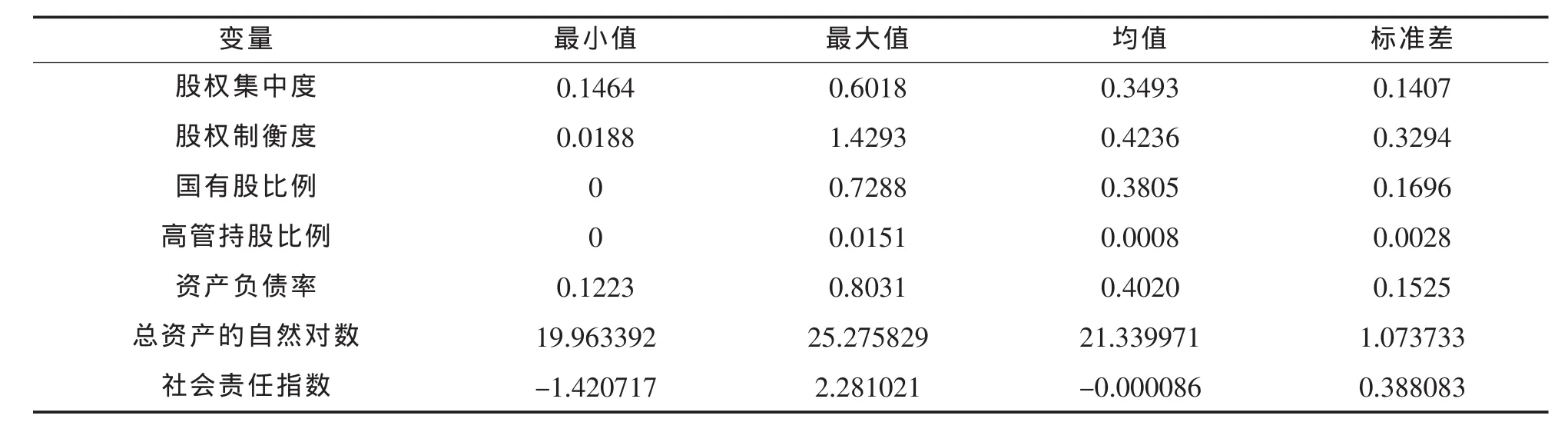

解释变量中,股权集中度最高为60.18%,均值为34.93%,表明样本公司股权高度集中。在国有股比例方面,最大值为72.88%,均值为38.05%,说明样本公司中国有股占比较高。在股权制衡度方面,均值为42.36%,反映出旅游上市公司中第一大股东占股比例是第二、第三大股东占股比例之和2倍之多,表明第一大股东受第二、第三大股东的制衡效果不明显,要对控股股东形成有效制约,必须提高剩余股东占股比例。高管持股比例方面,最大值为1.51%,均值为0.08%,说明样本上市公司中高管持股现象和持股份额较少,股权激励尚未形成普遍效应。

被解释变量社会责任指数最大值为2.281021,最小值为-1.420717,表明各上市公司社会责任履行的情况差别较大;其均值仅为-0.000086,表明样本公司的社会责任水平有待进一步提高。

(二)回归结果分析

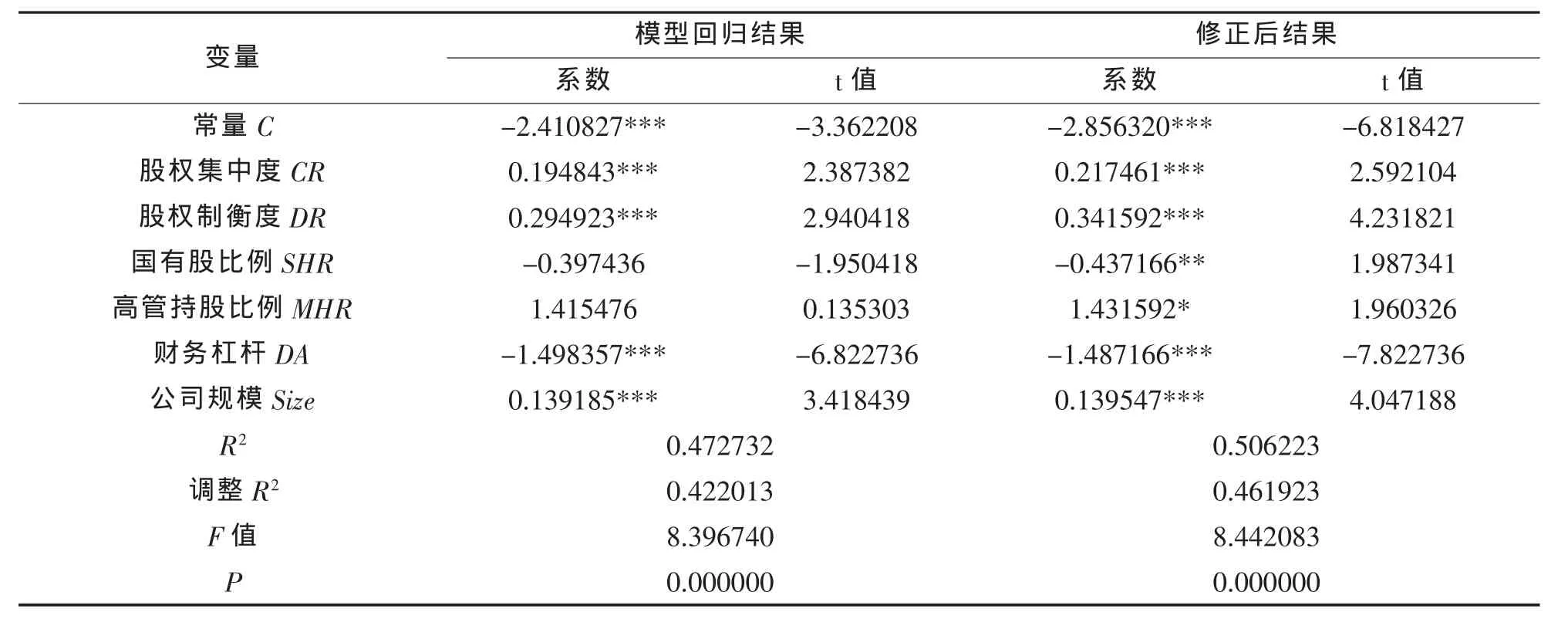

根据前文构建的数学模型,运用Eviews8.0并采用最小二乘法对所有变量进行回归分析,回归结果如表7所示。

从表7可知,调整R2为47.27%,修正后的调整R2为50.62%,说明模型的解释力度不是很强,这可能跟选取的样本数量较少有关。其中,国有股比例(SHR)与社会责任指数(P)之间呈负相关关系,但统计意义不显著;高管持股比例(MHR)与社会责任指数(P)呈不显著正相关。利用White检验得到模型具有异方差性,故对模型用加权最小二乘法修正后再进行回归估计。修正后的结果表明变量之间相关关系的显著性有很大提升。除国有股比例在5%水平下显著和高管持股比例在10%水平下显著外,其余变量均在1%水平下显著。具体结论如下:

(1)股权集中度和旅游上市公司社会责任的关系。股权集中度(CR)和社会责任指数(P)的回归系数为正,且模型修正前后显著性都很高,说明股权集中度与旅游上市公司社会责任为显著正相关关系,与假设1不符。这可能跟股权越集中,小股东“搭便车”现象就越少有关。所谓的“搭便车”现象就是未为企业作出贡献,而直接分享利润,缺乏有效的监督机制,不利于企业社会责任的履行。

表6 各变量描述性统计结果

表7 回归估计结果

(2)股权制衡度与旅游上市公司社会责任的关系。从修正前后经过显著性检验模型的各系数可知,股权制衡度与旅游上市公司社会责任呈正相关且显著。说明股权制衡度越高旅游上市公司社会责任的履行情况越好,与假设2相一致。股权制衡越高意味着前三大股东中第二和第三大股东占股比越高,可以有效制约第一大控股股东行为,防止“一股独大”现象的滋生,从而对企业权利形成有效约束,对企业社会责任的有效履行有重大意义。

(3)国有股比例与旅游上市公司社会责任的关系。从修正后经过显著性检验模型的各系数可知,国有股比例与旅游上市公司社会责任为负相关关系,且通过了5%的显著性检验。说明国有股比例越高,越不利于旅游上市公司履行社会责任,与前文假设3不符,也与大多数学者研究结论不同。这可能与政府代理人没有充分考虑其他相关者的利益有关。掠夺效应在国有股比例达到一定水平后开始显现,国有股比例的继续提高会引发公司内部控制所引起更加恶化的代理问题[17]。由于旅游业发展的特殊性,旅游上市公司国有控股现象十分普遍。随着市场化程度的加深,各方非国有股本的增加,为旅游上市公司注入了活力的同时,也更能兼顾利益相关者的利益。样本公司中,为数不多的非国有控股企业——“西藏旅游”和“北京文化”,其社会责任的履行不仅分别是景点类和综合类当中最好的,社会责任指数排名也都靠前,这在一定程度上说明了旅游上市公司的国有股比例越高,并不一定越有利于其公司社会责任水平的提高。

(4)高管持股比例与旅游上市公司社会责任的关系。从修正后经过显著性检验模型的各系数可知,高管持股比例与旅游上市公司社会责任成正相关,说明高管持股比例的提高,有助于旅游上市公司履行社会责任,假设4成立。高管持股使高管自身利益与公司长远利益保持一致,能够有效激发高管对公司的使命感和责任感,减少了因高管自身经济利益而做出的不利于公司长远发展的决策,切实有效地实现了高管、公司和利益相关者三者之间的利益一致,从而提高公司社会责任履行水平。

(5)财务杠杆与旅游上市公司社会责任的关系。从修正前后的模型回归系数及显著性检验可知,财务杠杆与旅游上市公司社会责任呈负相关且显著,说明资产负债率越低,越有利于旅游上市公司履行社会责任。这或许可以这样解释:负债水平越高,债权人的利益越容易遭受侵害,同时公司越容易出现违反条约、遭受罚款、减少公益性支出等情形,从而不利于社会责任的履行。

(6)公司规模与旅游上市公司社会责任。从修正前后的模型回归系数及显著性检验可知,公司规模与旅游上市公司社会责任呈正相关且显著,说明公司资产规模越大,越会作出有利于履行社会责任的决策。相对于资产规模较小的公司,大公司更关注员工的工资支出、公益性支出,培养员工对公司的良好感情和公司在社会上的良好形象,提高公司凝聚力和形象影响力。

五、结论

本研究在计算出各旅游上市公司的社会责任指数的基础上,实证分析了我国旅游上市公司股权结构与社会责任的关系,得出如下结论:(1)股权集中度、股权制衡度与公司社会责任都呈显著正相关关系。表明股权集中度和股权制衡度的提高可以更有效促进公司履行社会责任;(2)国有股比例与公司社会责任呈负相关关系,非国有控股公司虽少,但社会责任指数相比较而言都比较高,这在一定程度上说明国有股比例的提高并不一定有助于公司社会责任的履行;(3)高管持股比例与公司社会责任呈正相关关系,表明高管持股比例增加后,高管与公司的利益就保持一致,维护公司的利益就意味着维护自身的利益,有助于高管作出履行公司社会责任的决策。

基于以上研究结论,旅游上市公司社会责任指数的提高在股权结构方面的努力可以从以下几个方面进行考虑:(1)国有控股旅游上市公司要充分考虑利益相关者的利益,将利益相关者的利益放在首位,并贯彻到公司管理的各方面,才会真正地有助于旅游上市公司履行社会责任水平的提升。(2)建立合理的薪酬结构,保持高管利益与利益相关者利益相一致。目前我国旅游上市公司存在高管持股少、占股比例低等特点,且旅游上市公司以国有控股居多,实行股权激励比较困难,但高管是旅游上市公司的核心力量,如何建立合理的薪酬结构,保证社会责任履行情况的有效改善,是一个值得研究的问题。(3)增加第二、三股东为代表的持股比例,防止“一股独大”的现象对旅游上市公司社会责任的履行产生不利影响。(4)积极完善董事会和总经理股权激励制度,降低代理成本。

[1]孙永祥.公司治理结构:理论与实证研究[M].上海:上海人民出版社,2002.

[2]肖和华.旅游上市公司社会责任表现与财务绩效关系研究[J].怀化学院学报,2011(10):53-57.

[3]李武武,王晶.旅游企业社会责任与经营效益的相关性研究[J].旅游学刊,2013(3):47-51.

[4]李玲.旅游企业社会责任与财务绩效的典型相关分析:基于利益相关者视角[J].企业经济,2015(8):162-165.

[5]Costanza Consolandi,Paola Nascenzi,Jaiswal-Dale A. Ownorshipconcentrationandcorporatesocial performance:an empirical evidence for European firms [R].CRRC,2008.

[6]史敏超.股权结构对企业社会责任影响的实证研究[J].北方经济,2010(10):13-15.

[7]冯丽丽,林芳,许家林.产权性质、股权集中度与企业社会责任履行[J].山西财经大学学报,2011(9):100-107.

[8]成沛祥,肖汪洋,邓超.上市公司股权结构与企业社会责任关系研究[J].求索,2015(7):101-105.

[9]张萍,马忠.上市公司社会责任信息披露现状及影响因素[J].中国国情国力,2008(9):39-42.

[10]谭宏琳.公司社会责任对股权结构及其绩效的影响[D].重庆:重庆大学硕士论文,2009.

[11]Ndemanga D A,Koffi E T.Ownership strcture,Industry sectorandCorporateSocialResponsibility(CSR) practice:ThecaseofSwedishlistecompanies[D]. Gothenburg:UniversityofGothenburg,Masterof Science in Accounting,Master Degree Project,2009.

[12]吕立伟.企业税收保值信息披露与社会责任履行的实证分析[J].财会通讯(学术版),2006(8):119-121.

[13]NazliA,MohdGhazali.Ownershipstructureand corporatesocialresponsibilitydisclosure:Some Malaysian evidence[J].Corporate Governance,2007(3):23-29.

[14]Zahra S A,Oviatt B M,Mindyard K.Effects of corporate ownershipandboardstructureoncorporatesocia responsibility and financial performance[J].Academy of Management Best Paper Proceedings,1993:336-340.

[15]Cochran P L,Wood R.Corporate Social Responsibility and Financial Performance[J].Academy of Management Journal,1984(27):42-56.

[16]Finkelstein S.Power in Top Management Teams:Dimensions Measurement,and Validation[J].Academy of Management Journal,1992(35):505-538.

[17]唐霞.我国旅游上市公司股权结构与经营绩效的实证分析[J].旅游科学,2006(2):48-53.

(编辑:赵刘徐永生)

A Study of the Relationship between Tourism Listed Company’s Shareholding Structure and Its Social Responsibility

LI Ping,ZHAO Ting

(College of Management,Ocean University of China,Qingdao 266100,China)

From the perspective of stakeholders and by taking tourism listed companies as research samples,this paper constructs a social responsibility index system of seven dimensions,including shareholders,creditors,employees,customers,suppliers,government and the public.It calculates the social responsibility index P,and sets up a regression model to analyze the relationship between shareholding structure and social responsibility.The results show that the higher the degree of ownership concentration,and of power balance with shareholding structure is,the better the tourism listed companies fulfill their social responsibilities,that the larger the proportion of state-owned shares is,the worse these companies fulfill their social responsibilities,and that the more shares held by company executives,the better these companies take their social responsibilities.A reasonable equity structure of tourism listed companies as well as of other companies is the premise for them to fulfill their social responsibilities.

shareholding structure;tourism listed company;social responsibility

F 590.6

A

1671-4806(2016)05-0019-07

2016-06-11

李平(1972—),女,山东诸城人,副教授,硕士研究生导师,研究方向为旅游企业管理;赵婷(1991—),女,安徽灵璧人,硕士研究生,研究方向为旅游企业管理。